Applied Digital、債券売却で21億5,000万ドルを調達

21億5,000万ドルの債券売却:Applied DigitalのAIインフラストラクチャへの賭け

Applied Digital Holdingsは2024年に21億5,000万ドルのシニア担保付き債券を発行し、特化型AIインフラストラクチャプロバイダーとしては過去最大級の債務融資を実現しました。本発行は超過購入となり、GPU集約的コンピューティング容量への機関投資家の需要を示唆しています。ただし、ジャンク債格付け(Ba3/BB-)は当該ビジネスモデルに内在する実行リスクの大きさを反映しています。

本取引の意義は調達資金を超えています。金利上昇局面(発行時期の連邦基金金利は5.25~5.50%)およびAIマネタイズ時間軸に対する慎重な見方が存在する中でのApplied Digitalの市場アクセス成功は、差別化された投資家ポジショニングを示唆しています。具体的には、債券投資家は同社の確立されたクラウドプロバイダー(主にOracle)との契約関係に価値を見出しており、スタンドアロン型AIサービス需要への投機ではなく、この関係性を評価しているようです。この区別は本質的に重要です。信用ケースは、Applied Digitalの独立したコンピューティング容量マネタイズ能力ではなく、アンカーテナント収益の安定性に基づいています。この構造は需要リスクを債務発行者から最大顧客の信用力へと転嫁しています。

発行時期は精査に値します。より広い文脈で捉えると、テクノロジーセクター全体の債券発行は2024年に逆風に直面しており、多くのAI関連企業は合理的な条件での公開債務市場へのアクセスを得られませんでした。Applied Digitalの市場アクセスは、(1)Oracleの外部委託インフラストラクチャへの戦略的コミットメントに対する投資家信頼、(2)GPU供給制約が容量プロバイダーに耐久的な価格支配力をもたらすという認識、または(3)比較可能な投資手段が限定されるセクターにおけるモメンタム駆動型資本配分、のいずれかを示唆しています。実際の推進要因は、おそらくこれら三つの要素すべてを組み合わせたものです。

Oracleのインフラストラクチャパートナーシップモデル

Applied Digitalは調達資金をOracle専用のコンピューティング容量に充当し、AWS、Azure、Google CloudとのAIサービス競争におけるOracleの推進を支える重要なインフラストラクチャパートナーとしての地位を確立します。本取決めは資本負担と建設リスクをOracleからApplied Digitalへ転嫁しながら、Oracleに対しバランスシート影響なしで容量を保証するもので、クラウドプロバイダーがAIコンピューティング需要に対応する競争が激化する中で標準的慣行となる可能性が高いモデルです。

Oracleは複数年のデータセンター開発サイクルと資本支出を回避しながら、GPUアクセスを保証します。Applied Digitalは実行リスクを引き受けますが、予測可能な収益を持つ信用力のあるアンカーテナントを獲得します。本外部委託インフラストラクチャモデルは、急速なスケーリングが競争ポジショニングに不可欠な時期に、Oracleの資本集約性を低減させます。重要な問いは、これがAIインフラストラクチャ構築期間の標準的慣行となるのか、それともGPU供給が制約されている間の一時的ソリューションなのかということです。答えは、特化型インフラストラクチャプロバイダーが社内構築するハイパースケーラーより一貫して効率的に容量を提供できるかどうかに依存しています。

- 図3:Oracle-Applied Digital提携モデルの資本構造と責任移転*

GPU供給とNvidiaのレバレッジ

Applied Digitalの融資実行可能性は、NvidiaのH100および今後のBlackwell GPUへのアクセスに完全に依存しています。GPU調達は総資本支出の60~70%を占める可能性が高く、Nvidiaの配分決定と価格支配力がプロジェクト経済学の真の決定要因となります。Nvidiaの市場支配力と供給制約は、チップ設計を超えてインフラストラクチャ融資そのものにまで及ぶ競争優位性を生み出しています。

本依存性は構造的脆弱性を生み出します。Applied Digitalは供給制約市場でGPU配分を確保しながら固定債務義務に対応する必要があり、Nvidiaがコストを引き上げるか他の顧客を優先する場合の価格設定柔軟性は限定的です。債券投資家はAI需要だけでなく、Applied DigitalがNvidiaの顧客階層内で有利なポジショニングを維持する能力に賭けています。Nvidiaが供給をダイレクトなクラウドプロバイダーパートナーシップまたは他の顧客へ再配分する場合、Applied Digitalの容量拡張はプロジェクト途中で不経済になる可能性があります。

- 図6:GPU供給チェーン構造とボトルネック分析*

インフラストラクチャコストとマネタイズリスク

Applied Digitalの膨大な資本要件は、AI展開を悩ます構造的コスト不透明性を典型化しています。インフラストラクチャ支出は使用量に応じて直線的にスケーリングする一方、収益モデルは依然として不確実です。同社は利用率と価格設定モデルが実証される前に、数十億ドルをコミットして容量を投機的に構築する必要があります。

Oracleの柔軟な容量への欲求と、データセンター運用の固定コスト(電力、冷却、保守)との間の緊張は、双方向に作用する運用レバレッジを生み出します。利用率が急速に上昇し、採用が加速し、単位当たりコストが低下する場合、リターンは加速します。採用が鈍化する場合、固定コストは負債となります。債券構造は、利用率ランプアップとGPU時間当たり価格に関する仮定を組み込んでいる可能性が高く、AIワークロード成長が期待を下回るか、代替案が出現する中でOracleがより有利な条件を交渉する場合、これらの仮定は楽観的であることが判明する可能性があります。本資本調達は事実上、将来のAIコンピューティング需要を証券化し、リスクをOracleから債券保有者へ転嫁しています。

機関投資家信頼対マクロ経済的逆風

本債券売却成功は、信用市場(AIインフラストラクチャに積極的に資金供給)と、AI展開による労働力置換に関する政策立案者からの懸念の増加との間の顕著な乖離を明らかにしています。連邦準備制度理事会の高官はAI展開からの失業増加と構造的経済混乱の可能性について公開警告していますが、機関投資家資本は引き続きインフラストラクチャプレイへ流入しています。

本乖離は、債券保有者が政策懸念を割り引く、下流アプリケーション成果に関わらずインフラストラクチャプロバイダーが価値を獲得すると信じている、またはセクター内モメンタムに基づいて資本配分している可能性を示唆しています。ジャンク格付けは重大な実行リスクと、技術が期待される生産性向上を提供できない場合、規制対応が展開を制約する場合、またはマクロ経済状況が悪化する場合にAIインフラストラクチャが座礁資産になる可能性を認識しています。機関投資家は、現在のAIサイクルが以前のテクノロジーバブルと根本的に異なり、より耐久的な需要ドライバーを持つシナリオで価格設定しているように見えます。

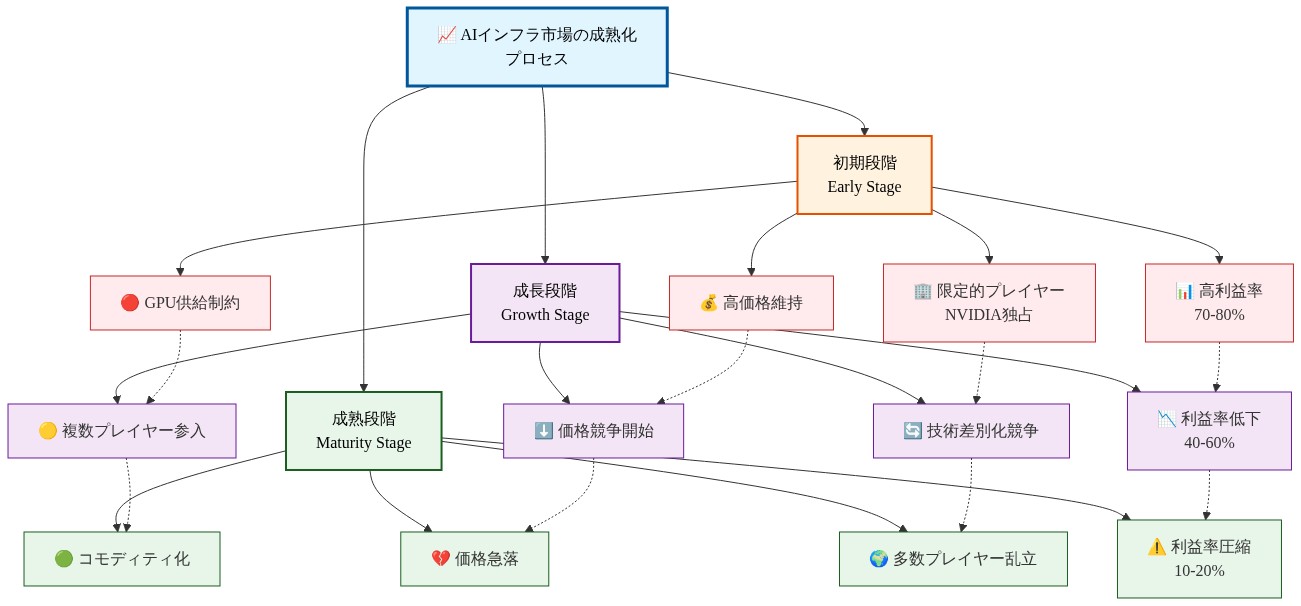

競争ダイナミクスと市場成熟

Applied Digitalの成功した調達は、CoreWeave、Lambda Labs、および従来型データセンターオペレーターを含む競合他社による同様の融資試行を触発する可能性が高いです。本取引はAIインフラストラクチャ専門家向けの評価ベンチマークと融資テンプレートを確立し、市場成熟を示唆しています。特化型プロバイダーはベンチャーキャピタルのみに依存するのではなく、公開債務市場にアクセスできるようになりました。

クラウドプロバイダーにとって、本取決めは資本支出なしで容量を確保するためのテンプレートを提供し、AWS、Microsoft、Googleが同様のパートナーシップを追求するよう圧力をかける可能性があります。AIインフラストラクチャは独自の融資エコシステムとリスク特性を持つ独立した資産クラスになりつつあります。本発展は容量拡張を加速させる可能性がありますが、資本集約的産業に特有のブーム・バスト・サイクルリスクも増加させます。複数のプレイヤーがGPU供給が制約されたままの状態で同時に施設を構築する場合、過剰容量は真の懸念事項になります。

- 図12:AIインフラ市場の成熟化プロセス(Template Effect)*

重要なポイント

Applied Digitalの21億5,000万ドルの調達は、マクロ経済的不確実性と実証されていないマネタイズモデルにもかかわらず、機関投資家がAIインフラストラクチャへのコミットメントを維持していることを示しています。本取引の成功は三つの要因に依存しています。Oracleの信用力、GPUの可用性、および継続的なエンタープライズAI需要です。

実務家にとって、重要なインサイトは、ハイパースケーラーパートナーシップを持つ特権的ポジションを占めるインフラストラクチャプロバイダーが規模で資本市場にアクセスできる一方、スタンドアロン型AIサービスプロバイダーは引き続き融資制約に直面するということです。本取引は、AIインフラストラクチャ投資における真のリスクが技術的実行可能性ではなく、需要予測、顧客集中、およびサプライチェーン依存性にあることを明確にしています。

- 表1:ナレッジワーカー向け実行優先事項と具体的アクション*