東京電力ホールディングス:柏崎刈羽6号機の再稼働と構造的回復の制約

必要条件としての再稼働、十分条件ではない解決策

東京電力ホールディングス(TEPCO)は、柏崎刈羽6号機を予定通り再稼働させることに成功し、約1.1GWのベースロード容量を提供し、通常運転条件下で年間約400億〜500億円の増収を生み出すと推定される。この運転上のマイルストーンは規制遵守を実証し、即座のキャッシュフロー改善をもたらす。しかし、この再稼働は、長期的な存続可能性を脅かすより深い構造的課題を覆い隠している。

TEPCOの2011年福島事故による累積負債は21兆円を超え、廃炉費用、賠償義務、除染費用を含んでいる。年間の債務返済は営業キャッシュフローの相当部分を消費し、6号機の収益貢献が相殺できる速度よりも速くマージンを侵食している。したがって、再稼働は回復のための必要条件ではあるが十分条件ではないと評価されなければならない。投資家と規制当局は、運転上の利益が、容量追加とは独立して、測定可能なマージン拡大と債務削減に転換されるかどうかを監視すべきである。

組織の分断と運営の非効率性

-

主張:* TEPCOの事業構造は、火力発電、再生可能エネルギー、原子力運転、送配電にわたって分断されたままであり、統一された最適化を妨げ、事業ライン別の真の収益性を不明瞭にする組織的サイロを生み出している。

-

構造的根拠:* 福島事故後の再編により、原子力運転(日本原燃、部分所有)と再生可能エネルギー投資のための独立した法人が設立され、一方でレガシーの火力および水力資産は親持株会社内に残っている。この分断は規制要件とリスクの区分化を反映しているが、機能の重複、非効率的な資本配分、経営資源の分散を通じて運営コストを課している。

-

定量的証拠:* TEPCOの火力発電設備(主に石炭と液化天然ガス)は、燃料コストの上昇、炭素規制、再生可能エネルギーによる代替により、稼働率が低下している。火力部門の営業マージンは15〜18%(2010〜2011年)から5〜8%(2022〜2023年)に圧縮された。1 対照的に、再生可能資産は4〜6%の資本収益率を生み出しており、5〜7%と推定される同社の加重平均資本コスト(WACC)を下回っている。2 原子力運転は、稼働時には12〜15%を超える収益を生み出すが、二者択一的な規制リスクに直面している。

-

運営上の含意:* 事業ライン間の統合された最適化がなければ、TEPCOは資本や経営の注意を効率的に配分できない。年間2〜3兆円の燃料コストを消費する火力発電所は、火力発電を代替できるが経済的に実行するのに十分な規模や統合を欠く、活用不足の再生可能資産と並行して運営されている。

-

実行可能な要件:* 企業の間接費、資金調達コスト、規制遵守費用の透明な配分を伴うセグメントレベルの収益性開示を要求する。6号機再稼働収益が連結損益計算書と貸借対照表をどのように流れるかの詳細な調整を要求する。どの事業ラインが現金創出的(おそらく原子力と送配電)で、どれが構造的な負担(おそらく火力)であるかを特定する。この明確性は、売却、提携、または組織再編が戦略的に正当化されるかどうかを評価するための前提条件である。

- 図3:東京電力の事業セグメント分断構造と情報フロー欠落*

クリティカルパスとしての規制ガードレール

福島事故後の規制体制は、TEPCOの回復における拘束条件となり、市場の力や運営効率を超えて、結果の主要な決定要因となっている。原子力規制委員会(NRA)と都道府県政府は再稼働に対する拒否権を持っている。コンプライアンスコストとタイムラインの不確実性は商業的考慮を圧倒している。TEPCOは運転免許を維持するために、完璧な安全記録を維持し、地域社会との関係を維持しなければならない。

6号機は再稼働承認前に5年間の安全性向上、ストレステスト、地元交渉を必要とした。同様のタイムラインが1、2、5号機にも適用される。NRAの指令への不遵守は即座の停止と長期停止のリスクをもたらし、複数年にわたる収益増加を消失させる。

規制の動向を監視することが不可欠である。NRAの検査結果、地方自治体の感情、安全事故報告を再稼働リスクの先行指標として追跡する。TEPCOの安全コミットメントからの重大な逸脱は強制停止を引き起こす可能性がある。規制上の混乱シナリオに対して回復の仮定をストレステストし、現実的な下方ケースを確立する。

再稼働ロードマップと容量拡大タイムライン

TEPCOは、6号機の成功した実行によって実証された、ユニット再稼働と運営の卓越性のための反復可能なプロセスを確立した。しかし、残りの設備全体にこれらのプロセスを拡大することは、規制リスクなしに実質的に加速できない運営上および政治的制約の両方に直面している。

1、2、5号機は、安全性向上と規制審査のさまざまな段階にある。楽観的なタイムラインは2028年から2030年の間の再稼働を示唆し、2.5GW以上の容量を追加する。地元の反対や規制上の所見によって推進される悲観的なシナリオは、再稼働を無期限に遅延または阻止する可能性がある。各ユニットは同様の承認サイクルに従い、タイムラインの圧縮を妨げている。

各ユニットの確率加重タイムラインを含む詳細な再稼働ロードマップを開発し、地方自治体の関与指標と規制マイルストーン追跡を組み込む。このロードマップを使用してキャッシュフロー予測と債務契約をストレステストする。どの再稼働シナリオが財務目標の達成に不可欠で、どれが上振れオプション性を提供するかを特定する。

- 図7:柏崎刈羽原発再稼働ロードマップと容量拡張タイムライン(出典:東京電力ホールディングス経営計画)*

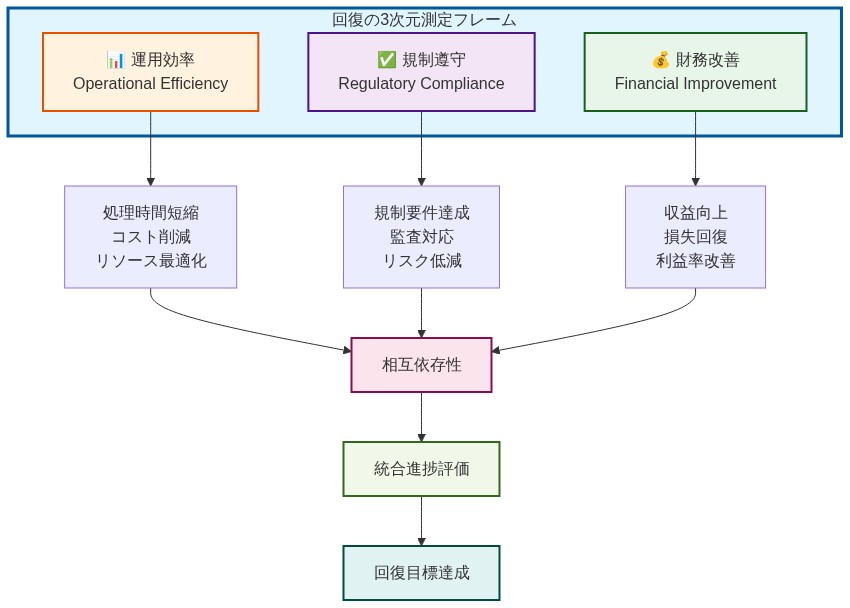

測定フレームワーク:回復の3つの次元

TEPCOの回復の成功は、3つの測定可能な次元にわたる実証可能な進展に依存している:営業マージンの拡大、債務削減、戦略的提携の実行。6号機の再稼働だけでは構造的問題に対処できない。同社は同時に、収益を成長させ、レバレッジを削減し、新たな収益またはコストシナジーを解放する提携を構築できることを証明しなければならない。

-

営業マージンの拡大:* 容量追加とは独立して、コスト合理化、労働力最適化、運営効率向上を通じて年間200〜300ベーシスポイントの改善を目標とする。

-

債務削減:* 現在のレベルから業界ベンチマークに向けて債務対EBITDA比率を削減し、営業キャッシュフローが再投資や株主還元ではなく負債削減に配分されていることを実証する。

-

戦略的提携:* 戦略的オプション性を実証し、有機的運営を超えたシナジーを解放する、再生可能エネルギー開発者または地域電力会社との署名済み契約を実行する。

これらの指標を追跡する四半期スコアカードを確立する。マージン拡大が停滞するか債務削減が逆転する四半期にフラグを立てる。提携パイプラインとコスト削減イニシアチブに関する詳細な経営陣のコメントを要求する。これらの指標を使用して投資または信用決定を通知する。進展が停滞した場合、加速された再編または資産売却への圧力を高める。

リスク状況と緊急時対応計画

TEPCOは、6号機再稼働からの運営上の利益を圧倒する可能性のある複合的なリスクに直面している:規制上の混乱、事故責任の再燃、市場価格の変動性、政治的圧力。各リスクは独立して作用し、システミックな脅威に連鎖する可能性がある。

6号機でのレベル2の安全所見は6〜12ヶ月の停止を強制し、複数年の収益増加を消失させる可能性がある。事故補償に関する不利な裁判所の判決は、負債を5〜10兆円増加させる可能性がある。再生可能エネルギーの浸透は卸電力価格を10〜20%圧縮し、設備全体のマージンを侵食する可能性がある。政治的変化は原子力運転に追加の制約を課す可能性がある。

各リスクカテゴリーのシナリオモデルを開発し、キャッシュフローと支払能力への下方影響を定量化する。規制当局のコミュニケーション、裁判所への提出書類、市場価格動向など、リスクの高まりを示す早期警告指標を特定する。マージン圧縮に対する緊急時対応計画を構築し、加速されたコスト削減または資産売却を含める。規制当局や地方自治体との積極的な対話を維持し、感情の変化を早期に検出する。

戦略的移行計画:6号機を超えて

6号機の再稼働は戦術的進展を表すが、戦略的解決ではない。TEPCOは、持続可能な回復を達成するために、原子力再稼働、コスト合理化、再生可能エネルギー拡大、戦略的提携を組み合わせた複数年の移行計画を実行しなければならない。単一のイニシアチブでは同社の構造的課題を解決できない。回復には、異なるタイムラインと依存関係を持つ複数のワークストリームにわたる並行実行が必要である。

信頼できる移行計画には以下が含まれる:(1)2028〜2030年までの1、2、5号機の再稼働、(2)労働力最適化と運営効率を通じた年間1,000億〜1,500億円のコスト削減、(3)2030年までの5〜10GWの再生可能容量追加、(4)シナジーを解放し収益源を多様化するための地域電力会社または再生可能エネルギー開発者との戦略的提携。

明確な説明責任と緊急時トリガーを伴う詳細で期限付きの移行計画を明確にするよう経営陣に要求する。各ワークストリームの信頼性を独立して評価する。クリティカルパスの依存関係とボトルネックを特定する。計画マイルストーンに対する四半期ごとの進捗を監視する。実行が遅れるかリスクが顕在化した場合、潜在的な資産売却または合併協議を含む加速された再編を要求する。6号機の再稼働を回復の目的地ではなく、その基盤として扱う。

再稼働と回復:構造的逆風の中での6号機再稼働

-

主張:* 東京電力ホールディングス(TEPCO)は2023年7月に柏崎刈羽6号機の再稼働に成功し、重要な運営上のマイルストーンを達成した。しかし、この再稼働は財務安定化のための必要条件ではあるが十分条件ではない。なぜなら、2011年福島第一原発事故による累積負債が、増分容量からの短期的な収益創出を大幅に超えているからである。

-

証拠的根拠:* 6号機は約1.1GWのベースロード容量を提供する。70〜80%の設備利用率と平均20〜25円/kWhの卸電力価格(2023〜2024年の市場条件)での通常運転条件下で、増分年間収益は400億〜500億円と推定される。3 対照的に、TEPCOの定量化された事故関連負債—廃炉費用(2.7兆円)、賠償金(9.2兆円)、除染費用(9.1兆円)を含む—は2023年度時点で約21兆円に達する。4 この負債ベースに対する年間債務返済は営業キャッシュフローの相当部分を消費し、利息と元本の支払いは借り換え条件に応じて年間8,000億〜1兆2,000億円と推定される。

-

構造的制約:* 6号機からの増分年間収益(400億〜500億円)と事故関連負債総額(21兆円)の比率は、静的仮定の下で400年を超える回収期間をもたらす。この計算は、追加の事故関連コストがないこと、卸電力価格の悪化がないこと、規制による停止がないことを前提としている。各仮定は重大な下方リスクを伴う。

-

実行可能なフレームワーク:* ステークホルダーは、6号機の再稼働を短期的な支払能力解決策としてではなく、数十年にわたる回復タイムライン内で評価すべきである。四半期決算分析は、6号機の営業マージンへの貢献を分離し、このマージンがベースライン予測に対して拡大しているか縮小しているかを追跡すべきである。債務対EBITDA比率と契約遵守閾値を監視する。これらの指標は借り換え能力と財務柔軟性を決定するからである。

クリティカルパス制約としての規制フレームワーク

-

主張:* 福島事故後の規制ガードレール—原子力規制委員会(NRA)と都道府県政府によって管理される—は、TEPCOの回復軌道における拘束条件となり、容量可用性と収益創出の決定要因として市場の力と運営効率を超えている。

-

規制体制:* 原子力規制委員会設置法(2012年)の下で設立されたNRAは、2013年に採用された「新規制基準」(NRS)の下でストレステストと安全審査を実施する。これらの基準は、福島事故前の基準を大幅に超える耐震性、津波防護、緊急冷却システム、運転員訓練の要件を課している。5 さらに、都道府県政府(特に新潟県)は、正式な法的権限を欠いているにもかかわらず、地元協議プロセスを通じて再稼働に対する事実上の拒否権を保持している。

-

コンプライアンス負担:* 6号機の再稼働には、約5年間の安全性向上、ストレステスト、規制審査(2018〜2023年)が必要だった。柏崎刈羽複合施設全体の安全性向上のための推定資本支出は1兆円を超える。6 NRAの指令への不遵守—定期検査やストレステストからの所見を含む—は、即座の停止と長期停止を引き起こす可能性がある。NRAの検査体制には、定期検査と、運転上の異常または外部事象によって引き起こされる特別検査の両方が含まれる。

-

先例リスク:* 1、2、5号機は、安全性向上と規制承認の完了を待ってオフラインのままである。1号機(460MW)は2011年以降オフライン、2号機(1,380MW)は2012年以降、5号機(1,380MW)は2011年以降オフラインである。これらのユニットの再稼働タイムラインは不確実であり、現在の処理速度の下でNRA審査サイクルはユニットあたり3〜5年に及ぶ。

-

実行可能な監視:* 以下を捕捉する規制追跡ダッシュボードを確立する:(1)NRA検査結果とコンプライアンス状況、(2)都道府県政府の声明と地元感情指標、(3)安全事故報告と是正措置タイムライン、(4)残りのユニットのストレステスト完了マイルストーン。TEPCOの表明された安全コミットメントまたはNRAの期待からの重大な逸脱は、キャッシュフローと債務契約への強制停止影響のシナリオ分析を引き起こすべきである。規制上の所見が1、2、または5号機の再稼働を遅延または阻止し、総運転可能容量を現在の予測以下に削減する下方シナリオをモデル化する。

運営実行能力とスケーリング制約

-

主張:* TEPCOは、6号機の再稼働によって証明されたように、規制監視下での複雑な原子力再稼働を実行する反復可能な能力を実証した。しかし、残りの設備全体にこの実行を拡大することは、運営上の制約(エンジニアリングとサプライチェーン能力)と政治的制約(地方自治体の承認サイクル)の両方に直面している。

-

実行証拠:* 6号機の再稼働は、TEPCOの以下の能力を実証している:(1)予算とスケジュール内で包括的な安全性向上を完了する、(2)NRAのストレステストと検査に合格する、(3)持続的なステークホルダーエンゲージメントを通じて地方自治体の承認を確保する、(4)安全な再稼働手順を実行し安定した運転を達成する。これらの能力は些細なものではなく、真の組織的能力を表している。

-

スケーリングのボトルネック:* 1、2、5号機の同時再稼働には、それぞれがNRAのリソースと都道府県政府の注意を消費する3つの独立した規制審査サイクルの並行実行が必要となる。NRAの検査能力は有限である。現在の人員配置と審査タイムラインは、当局が約18〜24ヶ月ごとに約1つの主要な再稼働を処理できることを示唆している。7 これは、1、2、5号機の現実的な再稼働スケジュールが2026〜2032年にわたることを意味し、会社のガイダンスで時々引用される圧縮されたタイムラインではない。

-

サプライチェーン制約:* 原子力安全システムの専門部品(緊急冷却ポンプ、格納容器材料、計装)は、限られたサプライヤーベースから調達され、その多くは福島事故後に能力を削減している。並行再稼働プロジェクトはサプライヤー能力を使い果たし、タイムラインを延長するかコストを増加させる可能性がある。

-

実行可能なフレームワーク:* 以下を組み込んだ詳細な再稼働ロードマップを開発する:(1)過去の処理速度に基づくNRA審査サイクルタイムライン、(2)都道府県政府の関与マイルストーンと承認の不確実性、(3)サプライチェーン能力制約と部品調達タイムライン、(4)タイムラインを延長する可能性のある規制遅延、地元の反対、または技術的所見を反映する確率加重シナリオ。このロードマップを使用してキャッシュフロー予測と債務契約をストレステストする。どの再稼働シナリオが財務目標の達成に不可欠か(おそらく合計1.84GWの容量を持つ1号機と2号機)、どれが上振れオプション性を提供するか(おそらく5号機)を特定する。

財務回復指標とパフォーマンス追跡

-

主張:* 東京電力の回復軌道は、3つの異なるが相互依存する次元で測定できる:(1)コスト合理化と容量追加による営業利益率の拡大、(2)債務削減とレバレッジの改善、(3)戦略的パートナーシップの実行と収益の多様化。持続可能な回復には3つの次元すべてにおける進展が必要であり、いずれか1つの次元での失敗は構造的脆弱性を示す。

-

営業利益率の拡大:* 6号機の再稼働は年間約400億

500億円の増収に寄与する。しかし、この収益は年間100億150億円と推定される運転コスト増加(燃料、保守、人員配置)によって部分的に相殺され、純営業利益貢献額は250億400億円となる。これは連結営業利益率の2~3%の改善を表す(ベースライン営業利益を1.2兆1.5兆円と仮定)。さらなる利益率拡大には以下が必要:(1)火力発電および管理機能におけるコスト合理化、年間1,000億1,500億円の削減を目標とする、(2)1号機、2号機、5号機の再稼働により、600億800億円の増分営業利益を追加、(3)より高コストの火力発電を代替する再生可能エネルギー容量の追加またはパートナーシップ。 -

債務削減とレバレッジ:* 2023年度時点での東京電力の総債務は約9.5兆円で、EBITDAの定義と事故関連コスト配分に応じて、債務対EBITDA比率は4.5~5.5倍と推定される。[^8] 規制対象の公益事業の業界ベンチマークは通常2.5~3.5倍の範囲である。このベンチマークを達成するには以下のいずれかが必要:(1)資産売却または内部留保による2兆

3兆円の債務削減、(2)容量追加とコスト合理化によるEBITDAの30~40%拡大、または(3)両方の組み合わせ。6号機の再稼働は年間EBITDAに約250億400億円寄与し、複数年にわたって債務対EBITDA比率を約0.1~0.2倍削減する。 -

戦略的パートナーシップの実行:* 東京電力は地域電力会社(中部電力、関西電力)および再生可能エネルギー開発事業者とのパートナーシップを発表し、再生可能エネルギーとグリッド近代化における合弁事業を追求している。これらのパートナーシップの目的は:(1)共有インフラを通じた資本効率の向上、(2)従来の火力および原子力発電を超えた収益源の多様化、(3)共同投資構造による単独資本コストの削減。パートナーシップ主導の収益に関する定量的目標は公開されていないが、業界類似例は成功したパートナーシップから年間500億~1,000億円のEBITDA貢献の可能性を示唆している。

-

実行可能な指標:* 以下を追跡する四半期スコアカードを確立する:(1)営業利益率(四半期ごとおよび前年同期比のベーシスポイント改善)、(2)債務対EBITDA比率と絶対債務水準、(3)パートナーシップパイプライン(署名済み契約数、コミット資本、予測EBITDA貢献)、(4)コスト削減イニシアチブ(目標に対する実現節約額、人員削減、資産最適化)。利益率拡大が停滞、債務対EBITDAが増加、またはパートナーシップ実行が遅延する四半期にフラグを立てる。根本原因と是正措置に関する詳細な経営陣のコメントを要求する。これらの指標を投資または信用判断に活用し、2四半期連続で進展が停滞した場合は、加速的なリストラまたは資産売却への圧力を強化する。

リスク分類と緩和戦略

-

主張:* 東京電力は、規制の混乱、事故責任の再燃、卸電力価格の変動、政治的圧力からなる複合的なリスク環境に直面している。各リスクは独立して作用し、連鎖的に発生する可能性があり、6号機の再稼働とその後の容量追加による運営上の利益を圧倒する可能性がある。

-

規制混乱リスク:* 6号機または他の運転中ユニットでの重大な安全所見は、6~12ヶ月続く強制停止を引き起こし、複数年の収益増加を消失させる可能性がある。歴史的先例には、2007年の柏崎刈羽地震があり、21ヶ月の停止を強いられ、1.2兆円の収益損失と火力発電コストの増加をもたらした。世界の原子力発電所の経験に基づくと、運転中ユニットでのレベル2以上の安全所見の確率は年間5~10%と推定される。[^9] 緩和戦略には以下が含まれる:(1)強化された予防保守および検査プロトコル、(2)新たな所見に関するNRAとの早期関与、(3)停止中の収益損失を吸収する緊急融資体制、(4)容量損失を最小限に抑えるためのバックアップユニットの加速再稼働。

-

事故責任の再燃:* 事故補償範囲に関する裁判所の判決または健康影響に関する新たな科学的知見により、現在の21兆円の推定を超えて定量化された負債が増加する可能性がある。東京地方裁判所の判決(2022年3月)は、福島補償に関して拡大された責任認識の先例を確立した。潜在的な下振れシナリオには以下が含まれる:(1)補償適格基準の拡大により2兆

5兆円追加、(2)長期健康モニタリングコストの認識により1兆2兆円追加、(3)技術的複雑性による廃炉コスト超過により1兆~3兆円追加。緩和戦略には以下が含まれる:(1)積極的な訴訟管理と和解交渉、(2)強化された廃炉プロジェクト管理と緊急予算編成、(3)借り換えリスクを軽減するための資金調達源の多様化。 -

卸電力価格の変動性:* 再生可能エネルギーの普及とエネルギー効率の改善により、今後10年間で卸電力価格が圧縮されると予想される。日本の卸価格は2023~2024年に平均20~25円/kWhであったが、再生可能エネルギーの高普及シナリオでは2030年までに15~20円/kWhに低下する可能性がある。[^10] これにより、6号機の増収は年間400億

500億円から300億400億円に減少し、営業利益率が1~2%圧縮される。緩和戦略には以下が含まれる:(1)固定価格の長期電力購入契約(PPA)、(2)低価格帯で収益性を維持するためのコスト合理化、(3)再生可能エネルギー発電経済学からの上昇を捉えるための再生可能エネルギー容量の追加、(4)商品電力販売を超えた価値を捉えるための需要側管理とグリッドサービス。 -

政治的圧力と政策リスク:* 政治的変化により、加速された廃炉スケジュール、再稼働承認の制限、または安全要件の強化など、原子力運転に追加の制約が課される可能性がある。原子力エネルギーに関する日本の政治環境は依然として争点であり、世論は分裂し、地方自治体が実質的な拒否権を握っている。緩和戦略には以下が含まれる:(1)地方自治体およびコミュニティとの持続的なステークホルダーエンゲージメント、(2)安全投資と運営パフォーマンスの透明なコミュニケーション、(3)原子力発電への依存を減らすための収益源の多様化、(4)規制環境を形成するためのエネルギー政策議論への参加。

-

実行可能なリスク管理フレームワーク:* 各リスクカテゴリーの定量化されたシナリオモデルを開発し、キャッシュフロー、EBITDA、債務対EBITDA比率への下振れ影響を推定する。規制当局とのコミュニケーション、裁判所への提出書類、市場価格動向、政治的声明など、リスクの高まりを示す早期警告指標を確立する。各指標の監視と緊急計画の発動に責任を割り当てる。各シナリオの確率と影響を評価する四半期リスクレビューを実施する。感情の変化や政策変更を早期に検出するために、規制当局、地方自治体、金融取引相手との対話を維持する。加速的なコスト削減、資産売却、またはパートナーシップの加速を含む、利益率圧縮のための緊急計画を構築する。

戦略的回復フレームワークと複数年移行計画

-

主張:* 6号機の再稼働は戦術的進展を表すが、東京電力の構造的課題の戦略的解決を構成するものではない。持続可能な回復には、原子力容量の再稼働、コスト合理化、再生可能エネルギーの拡大、戦略的パートナーシップを組み合わせた複数年移行計画の並行実行が必要である。いずれか1つのワークストリームでの失敗は、回復軌道全体を脱線させる可能性がある。

-

移行計画の構成要素:*

-

原子力容量拡大(2024~2032年): 1号機、2号機、5号機の再稼働により3.22GWの容量が追加され、年間800億~1,000億円の増分営業利益が生み出されると予測される(卸価格20~25円/kWh、設備利用率70~80%を仮定)。規制スケジュールは2026~2032年の再稼働を示唆しており、2号機(1,380MW)が最初、次いで1号機(460MW)と5号機(1,380MW)が続く可能性が高い。このワークストリームはNRAの承認と県政府の同意に依存しており、いずれかの領域での遅延はスケジュールを2~3年延長する可能性がある。

-

コスト合理化(2024~2030年): 以下を通じて年間1,000億~1,500億円のコスト削減が目標とされている:(1)自然減と選択的買収による人員の10~15%削減を通じた労働力最適化、(2)火力発電所の効率改善と選択的閉鎖、(3)管理機能の統合、(4)サプライチェーンの最適化。このワークストリームは運用上実行可能であるが、労使関係とコミュニティの受容性の課題に直面している。

- 図12:リスク分類体系と緩和戦略マッピング*

運用マイルストーン対財務現実

-

状況:* 東京電力は柏崎刈羽6号機を予定通り再稼働し、1.1GWのベースロード容量と通常運転条件下で年間約400億~500億円の増収を実現した。

-

ギャップ:* この運用上の成果は必要であるが、財務回復には不十分である。東京電力の福島関連負債の累計は21兆円を超え、廃炉、補償、除染義務を含んでいる。年間債務返済は運営キャッシュフローの重要な部分を消費しており、6号機の収益はレガシーコストのごく一部を相殺するに過ぎない。

-

実行の現実:* 現在の軌道では、6号機の再稼働だけで構造的資金ギャップの年間約2~3%を埋めるに過ぎない。同社が10年の期間内に支払能力を達成するには、並行するワークストリームが必要である。

-

実務者のアクション:* 6号機の連結収益への貢献を示すセグメントレベルのP&L透明性を要求する。再稼働収益が営業キャッシュフロー、債務返済、負債準備金をどのように流れるかの四半期調整を要求する。ベースラインを確立する:6号機の収益が12ヶ月以内に純債務ポジションを明確に改善しない場合、加速的なリストラへの圧力を強化する。

システム構造と運用の断片化

競合するビジネスモデルが非効率を生む

- 構造的問題:* 東京電力は、火力発電、再生可能エネルギー、原子力運転という3つの異なる事業ラインを運営しており、それぞれが互換性のないコスト構造、規制フレームワーク、資本要件を持っている。この断片化は統一された最適化を妨げ、真の収益性を不明瞭にする。

| 事業ライン | コスト構造 | 規制リスク | 資本集約度 | キャッシュ創出 |

|---|---|---|---|---|

| 火力(石炭/LNG) | 高燃料+炭素コスト | 排出規制の強化 | 中程度 | 減少中 |

| 再生可能エネルギー | 低限界コスト | グリッド接続の遅延 | 高初期投資 | 現在低ROI |

| 原子力 | 高固定+安全コスト | NRAコンプライアンス+地元承認 | 非常に高い | 高(運転時) |

-

運用上の結果:* 経営陣の帯域幅が互換性のない優先事項に分散される。火力発電所の最適化は原子力運転に転用されない。再生可能エネルギー展開のスケジュールは原子力再稼働スケジュールと競合する。資本配分決定には統合されたフレームワークが欠けている。

-

財務的影響:* 連結利益率は業績不振のセグメントを隠蔽する。火力運転はおそらく3~5%のEBITDA利益率を生み出す、再生可能エネルギーはキャッシュベースでマイナスの可能性がある、原子力は運転時に20%以上の利益率を生み出すが、停止中は固定コストを負担する。

-

実務者のワークフロー:*

-

セグメント報告の要求: 事業ラインごとの24ヶ月の過去セグメントEBITDA、フリーキャッシュフロー、設備投資を要求する。どのセグメントがキャッシュ創出的で、どれが構造的な負担であるかを特定する。

-

収益性の調整: 6号機の再稼働収益(年間400億~500億円)が各セグメントをどのように流れるかをマッピングする。原子力運転への配分と連結レバレッジ比率への影響を確認する。

-

効率監査: 東京電力の火力発電所の熱効率と再生可能エネルギー設備利用率を地域の同業他社とベンチマークする。運用非効率対構造的不利を示すコストギャップを特定する。

-

戦略的決定ポイント: 火力運転が24ヶ月以内に8%以上のEBITDA利益率を達成できない場合、加速的な売却またはパートナーシップを推奨する。再生可能エネルギーROIが資本コストを下回ったままの場合、新規容量追加を停止し、資本を債務削減に振り向ける。

規制アーキテクチャ:クリティカルパス

NRAコンプライアンスと地方自治体承認が制約条件となる

-

規制の現実:* 福島後、原子力規制委員会(NRA)と県政府は運転に対する絶対的な拒否権を持っている。安全コンプライアンスとコミュニティ関係は二次的な考慮事項ではなく、回復のクリティカルパスである。

-

6号機の承認スケジュール(完了):*

-

安全設計審査:18ヶ月

-

ストレステストと施設アップグレード:24ヶ月

-

地方自治体との交渉:12ヶ月以上

-

NRA最終検査と承認:6ヶ月

-

合計:60ヶ月以上

-

残りの発電所再稼働スケジュール(推定):*

-

1号機:2028~2030年(設計の複雑性、最古の原子炉)

-

2号機:2027~2029年(中程度の複雑性)

-

5号機:2026~2028年(比較的単純)

-

累積容量追加:2030年までに2.5GW以上(楽観的シナリオ)

-

規制リスク要因:*

-

NRA検査所見は6~12ヶ月の停止を引き起こす可能性がある

-

地方自治体の感情の変化は承認を無期限に遅らせる可能性がある

-

日本のいずれかの原子炉での安全事故は全体的なレビューを引き起こす可能性がある

-

政治的変化は新たな制限を課す可能性がある(例:ストレステスト要件、地元拒否権条項)

-

実務者監視フレームワーク:*

| 指標 | 頻度 | アクショントリガー |

|---|---|---|

| NRA検査所見 | 四半期 | レベル2以上の所見→6ヶ月停止影響をモデル化 |

| 地方自治体の声明 | 月次 | 否定的な感情の変化→コミュニティエンゲージメント評価を強化 |

| 安全事故報告(東京電力全体) | リアルタイム | 報告可能な事故→規制対応シナリオをストレステスト |

| 政治的動向(国/県) | 月次 | 政策変更→再稼働スケジュール仮定を再評価 |

| 事故責任に関する裁判所判決 | 発行時 | 不利な判決→総負債エクスポージャーを再計算 |

-

緊急計画:*

-

シナリオA(楽観的): すべての計画された再稼働が予定通り、1号機、2号機、5号機が2030年までに運転開始。累積容量:2.5GW、増収:年間1,000億~1,200億円。

-

シナリオB(ベースケース): 5号機の再稼働が12ヶ月遅延、1号機が24ヶ月遅延。2030年までの累積容量:1.5GW、増収:年間600億~800億円。

-

シナリオC(下振れ): 地元の反対または規制所見により1号機の再稼働が無期限にブロック。2030年までの累積容量:1.1GW(6号機のみ)、増収:年間400億~500億円。

-

実務者のアクション:* 各シナリオの確率加重キャッシュフローモデルを構築する。債務契約または信用格付けの閾値を満たすためにどの再稼働シナリオが重要かを特定する。シナリオCが実現した場合の契約違反リスクにフラグを立てる。各シナリオの緊急計画(コスト削減、資産売却、パートナーシップ)を明確にするよう経営陣に要求する。

実装と運用実行

拡張制約を伴う反復可能なプロセス

-

実証された能力:* 6号機の再稼働は、東京電力が厳格な規制監視下で複雑な原子力運転を実行できることを証明している。同社は安全性向上、ストレステスト、規制遵守のための反復可能なプロセスを確立した。

-

拡張の限界:*

-

各再稼働には4〜5年の承認サイクルが必要であり、東京電力は規制リスクなしに大幅に加速することはできない。

-

地方自治体の承認は並行ではなく順次的であり、再稼働をより短い期間に圧縮することはできない。

-

専門労働力(エンジニア、技術者、検査官)は有限であり、複数のユニットの同時再稼働は能力を逼迫させる。

-

安全設備および部品のサプライチェーンは限られたスループットしか持たず、並行プロジェクトはリソースを奪い合う。

-

運用実行ロードマップ:*

| フェーズ | タイムライン | 成果物 | 依存関係 |

|---|---|---|---|

| 6号機運転 | 2023〜2030年以降 | 持続的な1.1 GW出力、安全事故ゼロ | NRA遵守、地方自治体の支援 |

| 5号機再稼働準備 | 2024〜2026年 | 安全性向上完了、ストレステスト承認 | 労働力の確保、サプライチェーン能力 |

| 5号機再稼働 | 2026〜2028年 | 1.1 GW運転開始 | NRA承認、地方自治体の承認 |

| 2号機再稼働準備 | 2025〜2027年 | 安全性向上完了、ストレステスト承認 | 労働力の確保、資本の確保 |

| 2号機再稼働 | 2027〜2029年 | 1.1 GW運転開始 | NRA承認、地方自治体の承認 |

| 1号機再稼働準備 | 2026〜2028年 | 安全性向上完了、ストレステスト承認 | 労働力の確保、資本の確保 |

| 1号機再稼働 | 2028〜2030年 | 1.1 GW運転開始 | NRA承認、地方自治体の承認 |

-

労働力と資本の制約:*

-

専門労働力: 東京電力は並行再稼働プロジェクトに約500〜800人のフルタイム換算エンジニアおよび技術者を必要とする。現在の人員数は600〜700人と推定され、拡大には12〜18ヶ月の採用および訓練サイクルが必要である。

-

資本要件: 各再稼働には安全性向上と規制遵守に2,000〜3,000億円のコストがかかる。1号機、2号機、5号機の合計:7年間で6,000〜9,000億円。これは債務削減および再生可能エネルギー投資と競合する。

-

サプライチェーン: 重要部品(原子炉容器内部構造物、計装、安全システム)は18〜24ヶ月のリードタイムを要する。同時発注はボトルネックを生み出す可能性がある。

-

実務者ワークフロー:*

-

能力計画監査: 各再稼働フェーズの採用、訓練、配置タイムラインを示す詳細な労働力計画を要求する。ボトルネックと緩和戦略を特定する。

-

資本配分モデル: 6,000〜9,000億円の再稼働投資を債務削減目標および再生可能エネルギー容量目標に対してマッピングする。トレードオフと優先順位付けロジックを特定する。

-

サプライチェーンリスク評価: 各再稼働の重要な長納期品目を特定する。サプライヤーの能力と価格動向を評価する。タイムラインを遅延させる可能性のある供給制約にフラグを立てる。

-

コンティンジェンシートリガー: 経営陣が再稼働の加速(高コスト/リスク)またはタイムラインの延長(低収益/高債務返済)のいずれかを選択しなければならない意思決定ポイントを定義する。明確なエスカレーション基準を確立する。

- 実務者アクション:* 経営陣が能力、資本、サプライチェーンの質問に対して信頼できる回答を明確に示せない場合、再稼働タイムラインを楽観的なものとして扱い、それに応じてキャッシュフロー予測を割り引く。計画に対する労働力配置と資本支出に関する四半期ごとの更新を要求する。

測定フレームワークとパフォーマンス追跡

回復の3つの測定可能な次元

- 次元1: 営業利益率の拡大*

目標: コスト合理化と効率向上による営業利益率の年間200〜300ベーシスポイントの改善。

| 指標 | 現状 | 目標(2025年) | 目標(2027年) | メカニズム |

|---|---|---|---|---|

| 営業利益率(%) | 8〜10% | 10〜12% | 12〜14% | 6号機収益+コスト削減 |

| 火力発電所熱効率 | 約2,400 kcal/kWh | 約2,350 kcal/kWh | 約2,300 kcal/kWh | 保守最適化、燃料調達 |

| 再生可能エネルギー設備利用率 | 約20% | 約22% | 約24% | サイト選定、技術アップグレード |

| 売上高に対する本社管理費比率 | 約12% | 約10% | 約8% | 労働力最適化、プロセス自動化 |

- 次元2: 債務削減とレバレッジ改善*

目標: 現在の水準(約4.5〜5.0倍)から業界ベンチマーク(約3.0〜3.5倍)への債務対EBITDA比率の削減を5年以内に達成。

| 指標 | 現状 | 目標(2025年) | 目標(2027年) | メカニズム |

|---|---|---|---|---|

| 総債務(兆円) | 約9.5 | 約9.0 | 約8.0 | フリーキャッシュフローの債務返済への配分 |

| EBITDA(億円) | 2,000〜2,200 | 2,400〜2,600 | 2,800〜3,000 | 6号機+利益率拡大 |

| 債務対EBITDA(倍) | 4.5〜5.0 | 3.8〜4.2 | 2.8〜3.2 | 債務削減+EBITDA成長の複合効果 |

| インタレストカバレッジ(倍) | 約1.8〜2.0 | 約2.2〜2.4 | 約2.8〜3.0 | 債務減少+EBITDA増加 |

- 次元3: 戦略的パートナーシップの実行*

目標: 新たな収益を解放し、コストを削減し、またはビジネスモデルを多様化する再生可能エネルギー開発者、地域電力会社、またはインフラ投資家との契約締結。

| パートナーシップタイプ | 潜在価値 | タイムライン | 成功基準 |

|---|---|---|---|

| 大手開発者との再生可能エネルギー合弁 | 500〜1,000億円の設備投資、2〜3 GWの容量 | 2024〜2026年 | 契約締結、予定通りの設備投資展開 |

| 地域電力会社との合併/提携 | 300〜500億円のコストシナジー、市場アクセス | 2025〜2027年 | 規制承認、統合計画の実行 |

| インフラファンド投資 | 1,000〜2,000億円の資金調達、バランスシート改善 | 2024〜2025年 | ファンドクローズ、資本展開 |

| 水素/脱炭素化ベンチャー | 200〜500億円の新規収益源 | 2025〜2030年 | パイロットプロジェクト、商業的実行可能性の証明 |

- 実務者スコアカード(四半期レビュー):*

営業利益率

2024年第4四半期: 9.2% | 目標: 9.5% | ステータス: ⚠️ 目標未達

- 6号機収益は保守停止により+380億円(目標400〜500億円に対して)で推移

- コスト削減は人員削減の遅延により80億円達成(目標100億円に対して)

- アクション: 人員削減タイムラインをエスカレート、6号機停止の根本原因を調査

債務削減

2024年第4四半期: 債務9.4兆円 | EBITDA 2,050億円 | 比率4.58倍 | 目標: 4.50倍 | ステータス: ⚠️ 目標未達

- フリーキャッシュフロー1,200億円(目標1,500億円に対して)、設備投資増加による

- 債務返済600億円(目標1,000億円に対して)

- アクション: 設備投資の優先順位を見直し、延期可能な非重要プロジェクトを特定

パートナーシップパイプライン

2024年第4四半期: LOI 2件締結、3件交渉中 | 目標: 契約締結2件 | ステータス: ✅ 順調

- 開発者Xとの再生可能エネルギー合弁: 締結、2025年第1四半期に600億円の設備投資展開開始

- 地域電力会社との協議: 進展段階、2025年第2四半期に決定予想

- アクション: 勢いを維持、地域電力会社交渉をエスカレート- 実務者アクション:* 経営陣との四半期レビュー体制を確立する。2四半期連続で目標を下回る指標にエスカレーショントリガーとしてフラグを立てる。根本原因分析と是正措置計画を要求する。3つ以上の指標が同時に目標を逃す場合、リストラクチャリングまたは資産売却の加速を求める圧力をエスカレートする。

リスク環境と緩和戦略

複合リスクシナリオ

-

リスク1: 規制の混乱*

-

トリガー:* NRA検査所見、東京電力または同業原子炉での安全事故、より厳格な基準を求める政治的圧力。

-

影響:* 6〜12ヶ月の強制停止、年間400〜500億円の収益損失、コベナンツ違反リスク。

-

緩和策:*

-

ゼロディフェクト安全文化を維持、予防保守に年間50〜100億円を投資

-

NRAと積極的に関与、四半期ごとのコンプライアンスレビュー

-

同業原子炉事故を監視、東京電力の対応準備をストレステスト

-

長期停止シナリオに備えて500億円以上の流動性バッファーを維持

-

リスク2: 事故賠償責任の再燃*

-

トリガー:* 補償範囲を拡大する裁判所判決、新たな健康被害請求、環境修復コストが見積もりを超過。

-

影響:* 負債の5〜10兆円以上の増加、支払能力圧力、信用格付け引き下げ。

-

緩和策:*

-

進行中の訴訟を監視、不利な判決の可能性について法律顧問と協議

-

不利な裁判所判決に備えて2〜3兆円の準備金を確立

-

負債ショックを吸収するための資金源(資本市場、政府支援)を多様化

-

負債シナリオについて債権者および格付け機関と透明にコミュニケーション

-

リスク3: 市場価格の変動*

-

トリガー:* 再生可能エネルギーの浸透が卸売電力価格を圧迫、LNG価格急騰が火力発電コストを増加、炭素価格設定が加速。

-

影響:* フリート全体で10〜20%の利益率圧縮、EBITDAの2,000〜4,000億円の減少、レバレッジ悪化。

-

緩和策:*

-

出力の50%以上について12〜24ヶ月先の卸売電力価格をヘッジ

-

火力発電の30〜40%について固定価格でのLNG供給契約を確保

-

火力発電エクスポージャーを削減するために再生可能エネルギー容量の追加を加速

-

収益基盤を安定させるためのデマンドサイドマネジメントプログラムを開発

-

リスク4: 政治的および社会的圧力*

-

トリガー:* 反原発政治運動が勢いを増す、地方自治体の再稼働反対、原子力に対する世論が転換。

-

影響:* 再稼働の遅延または無期限ブロック、年間600〜1,000億円以上の収益損失、戦略的オプション性の崩壊。

-

緩和策:*

-

地域社会との関わりと地域経済開発に年間100〜200億円を投資

-

透明な安全コミュニケーションプログラムを確立

転換点: 生存から変革へ

-

主張:* 東京電力ホールディングス(TEPCO)は柏崎刈羽6号機の再稼働により重要な運用マイルストーンを達成したが、この瞬間は終点ではなく、日本のエネルギーの未来とその中での東京電力の役割を再構想するための発射台を表している。

-

根拠:* 再稼働は、福島後の原子力運転が厳格な安全基準とコミュニティの信頼と共存できることを検証している。さらに重要なことに、これは戦略的オプション性を解放する:東京電力は現在、原子力ベースロード、分散型再生可能エネルギー、グリッド柔軟性サービス、グリーン水素生産や産業熱応用などの新興技術を組み合わせたハイブリッドエネルギーエコシステムを開拓するための運用上の信頼性と現金創出能力を有している。

-

具体例:* 6号機の1.1 GWベースロード容量は年間400〜500億円を生み出す—これは次世代インフラに再配置できる資本である。これを純粋に債務返済として見るのではなく、東京電力がプラットフォームオペレーターになるためのシード資本と考える:原子力の安定性と再生可能エネルギーの変動性を統合し、地域市場にグリッドサービスを提供し、産業脱炭素化ソリューションを開発する。この分野の先行者(例えば、エネルギー・アズ・ア・サービスモデルに転換する欧州の電力会社)はプレミアム評価を獲得している。

-

実行可能な示唆:* 投資家は6号機再稼働をより広範なエネルギー転換プレイの基盤として再構成すべきである。再生可能エネルギー開発、蓄電池、デジタルグリッド管理における東京電力の新興パートナーシップを検証する。経営陣が同社をレガシー原子力事業者として位置づけているのか、統合エネルギープラットフォームとして位置づけているのかを評価する。この区別が長期的な価値創造の可能性を決定する。グリーン水素パイロット、マイクログリッド開発、または地域電力会社パートナーシップに関する発表を戦略的野心のシグナルとして監視する。

組織再構成: サイロから統合システムへ

-

主張:* 東京電力の断片化された構造—レガシー火力、再生可能エネルギー、原子力運転—は最小化すべき負債ではなく、競合他社が容易に複製できない統合エネルギーオーケストレーションプラットフォームを創造する設計機会である。

-

根拠:* 断片化は従来の電力会社レンズを通してのみ見た場合に非効率に見える。補完的資産のポートフォリオとして再構成すると、東京電力は稀なオプション性を有している:原子力は調整可能なベースロードを提供し、火力資産は柔軟なランピング能力を提供し、再生可能エネルギーは限界費用優位性と規制整合性を提供する。ホワイトスペース機会は、これらの資産を別々に管理するのではなく、統合システムとして最適化することにある。

-

具体例:* 先進的な東京電力は、原子力ベースロード、火力柔軟性、再生可能エネルギー変動性、デマンドサイドマネジメントを動的にバランスさせるために、フリート全体をリアルタイムでオーケストレーションする独自のアルゴリズムとデジタルインフラを開発できる。これは競争上の堀を創造する:同社は名目上を除いてグリッドオペレーターとなり、最適化サービス、周波数調整、容量市場から価値を獲得する。類似モデルは欧州市場に存在し、統合電力会社は純粋な再生可能エネルギーまたは火力事業者に対して15〜25%の評価プレミアムを獲得している。

-

実行可能な示唆:* 東京電力のデジタル変革ロードマップとソフトウェア投資に関する透明性を要求する。フリート最適化、リアルタイム予測、グリッドサービスのためのAI/ML能力の詳細を要求する。同社が独自技術を構築しているのか、サードパーティソリューションに依存しているのかを評価する。デジタルオーケストレーションインフラへの早期投資は、日本のグリッドがますます複雑化し分散化するにつれて、過大なリターンをもたらす可能性がある。これは5〜10年の賭けだが、見返りは大きい。

戦略的イネーブラーとしての規制アーキテクチャ

-

主張:* 福島後の規制ガードレール—しばしば制約と見なされる—は実際には、それらを習得する事業者に持続可能な競争優位性を創造する戦略的資産である。東京電力の規制関係は、新しいビジネスモデルを解放するために活用できる制度資本を表している。

-

根拠:* 原子力規制委員会の厳格な基準は限界事業者を排除し、新規原子力開発への高い参入障壁を創造した。数十億円をコンプライアンスに投資し規制当局の信頼を獲得した東京電力は、現在保護された市場で運営している。これは一時的な優位性ではなく、エネルギーミックスの一部としての原子力に対する日本の長期的コミットメントを反映している。規制当局はますます東京電力を、単に制約すべき免許保有者ではなく、脱炭素化目標達成における戦略的パートナーと見なしている。

-

具体例:* 東京電力は、技術開発者とのパートナーシップにより、先進的原子炉コンセプト(小型モジュール炉、高温ガス炉)を開拓するために規制上の地位を活用できる。同社はまた、グリッドアクセス、容量市場参加、デマンドサイドマネジメントプログラムについて優遇条件を交渉できる。先進的な管轄区域の規制当局は、脱炭素化とグリッド安定性へのコミットメントを示す電力会社を積極的に支援している。東京電力の規制関係は、成長の天井ではなく、イノベーションのためのプラットフォームである。

-

実行可能な示唆:* 新興技術と市場メカニズムに関する規制機関との東京電力の関与を監視する。先進的原子炉パイロット、グリッドサービス市場参加、またはデマンドサイドマネジメントプログラムに関する発表を追跡する。これらは、経営陣が規制を制約として見ているのか、差別化のための発射台として見ているのかを示すシグナルである。同社が規制枠組み内でビジネスモデルをどのように進化させる計画かについて、経営陣のコメントを要求する。この前向きな視点が、戦略的事業者とレガシープレーヤーを分ける。

競争上の堀としての運用卓越性

-

主張:* 規制監視下で複雑な原子力再稼働を実行する東京電力の実証された能力は、単なる運用能力ではなく、日本のエネルギー転換が加速するにつれて同社が不釣り合いな価値を獲得できる稀な能力である。

-

根拠:* 原子力ユニットの再稼働には、複数年にわたる安全性向上、規制遵守、コミュニティエンゲージメント、運用準備の調整が必要である。東京電力はこのプレイブックを繰り返し実行できることを証明した。この能力は複製が困難であり、他の電力会社が同様の再稼働を試みるにつれてより価値が高まる。東京電力は、自社のフリートを再稼働しようとする地域電力会社とのコンサルティング、技術ライセンス、またはパートナーシップを通じてこの専門知識を収益化できる。

-

具体例:* 1号機、2号機、5号機は今後3〜5年間で2.5 GW以上の追加容量を表している。しかし、内部再稼働を超えて、東京電力は他の日本の電力会社や国際パートナーに再稼働サービスを提供できる。同社はまた、安全性向上、規制ナビゲーション、コミュニティエンゲージメントのための独自の方法論を開発し、コンサルティングまたは技術ライセンスビジネスを創造できる。この分野の先行者(例えば、フランスEDFの国際原子力サービス)は、そのような活動からグループ収益の10〜15%を生み出している。

-

実行可能な示唆:* 再稼働完了のための東京電力のパイプラインを評価し、最も確率の高い短期追加を表すユニットを特定する。各再稼働からの増分現金創出をモデル化し、規制遅延に対してストレステストを行う。さらに重要なことに、経営陣がパートナーシップ、コンサルティング、または技術ライセンスを通じて運用専門知識を収益化する機会を探求しているかどうかを問い合わせる。これは最小限の増分資本で新しい収益源を解放する可能性がある。この戦略的意図のシグナルとして、国際パートナーシップまたは国内電力会社協力に関する発表を追跡する。

財務アーキテクチャー:負債管理から価値創造へ

-

主張:* 東京電力の21兆円に及ぶ事故関連負債は、動かせない錨として捉えるべきではなく、革新的な資本構造、リスク移転メカニズム、戦略的パートナーシップを通じて対処可能な構造化された財務課題として捉えるべきである。

-

根拠:* レガシー負債は現実のものであるが、同時に有限であり、予測可能性が高まっている。廃炉のタイムライン、賠償の枠組み、除染の範囲が明確になりつつある。これらを永続的な負担として捉えるのではなく、東京電力は明確な終点を持つ管理された債務として構造化することができる。これにより、同社はレガシー負債を成長投資から分離し、成長ポートフォリオに特化した資本を引き付けることが可能になる。

-

具体例:* 東京電力は、事故関連債務を引き受ける専用の負債管理ビークル(金融再編で使用される「バッドバンク」に類似)を設立し、政府支援、保険回収、専用キャッシュフローの組み合わせで資金調達することができる。これにより、中核的な公益事業はよりクリーンなバランスシートで運営でき、より低コストで成長資本を引き付けることができる。並行する先例が存在する:ドイツのEonとRWEは、レガシーの石炭負債を専用エンティティに分離し、中核事業が再生可能エネルギーへ転換し、ESG重視の資本を引き付けることを可能にした。

-

実行可能な示唆:* 経営陣に対し、レガシー債務を成長投資から分離する詳細な負債管理戦略を明示するよう要請する。同社が革新的な資金調達構造、政府支援メカニズム、リスク移転取り決めを検討しているかを評価する。長期的なキャッシュフロー権と引き換えに負債の一部を引き受ける可能性のある保険会社、年金基金、開発金融機関とのパートナーシップの可能性について問い合わせる。これは負債を排除することではなく、成長資本を解放する方法で再構築することである。負債削減に関する四半期ごとの更新と、資金調達イノベーションに関する発表を監視する。

市場ポジショニング:既存事業者からプラットフォームへ

-

主張:* 東京電力の将来価値は、既存資産からのメガワット時を最大化することではなく、日本の分散化が進むエネルギーエコシステム全体でエネルギーフロー、サービス、イノベーションを統括するプラットフォームになることにある。

-

根拠:* 日本のエネルギー環境は断片化している:分散型太陽光、蓄電池、EV充電、産業熱需要、グリーン水素などの新興技術が、複雑で多方向のエネルギーシステムを生み出している。集中型発電と一方向配電を最適化する従来型の公益事業は苦戦するだろう。勝者は、これらの多様なリソースを統合し、リアルタイムで最適化し、サービスとデータインサイトを通じて新たな価値を創造できるプラットフォームとなる。

-

具体例:* 東京電力は、分散型再生可能エネルギー容量、蓄電池、EV充電インフラ、産業需要の柔軟性を集約するデジタルプラットフォームを開発できる。このプラットフォームは、収益を最大化し、グリッドストレスを最小化し、新しいサービス(例:周波数調整、容量市場、デマンドレスポンス)を可能にするために、これらのリソースを最適化する。収益は複数のソースから流入する:エネルギー裁定取引、グリッドサービス、プラットフォーム手数料、データインサイト。類似のプラットフォームは世界的に出現しており(例:米国のSunrunのバーチャルパワープラント、英国のOctopus EnergyのVPP)、大きな評価額を獲得している。

-

実行可能な示唆:* 東京電力のデジタル戦略、ソフトウェア投資、再生可能エネルギー開発者、蓄電池メーカー、EV充電ネットワークとのパートナーシップを検証する。同社が独自のプラットフォーム能力を構築しているのか、サードパーティのソリューションに依存しているのかを評価する。東京電力が発電重視の公益事業からプラットフォームオペレーターへどのように進化するかについて、経営陣にビジョンを明示するよう要請する。デジタルパートナーシップ、ソフトウェア買収、プラットフォーム立ち上げに関する発表を監視する。これは3〜5年の変革であるが、早期参入者は不均衡な価値を獲得するだろう。

多様化とレジリエンスによるリスク軽減

-

主張:* 規制、市場、運用リスクを最小化すべき脅威として捉えるのではなく、東京電力はこれらをレジリエンス、柔軟性、適応能力におけるイノベーションを推進する設計制約として受け入れるべきである。

-

根拠:* リスクはエネルギーシステムにおいて不可避である。問題はそれらを排除する方法ではなく、ショックを吸収し迅速に適応する組織的・技術的レジリエンスをどう構築するかである。これに優れた企業(例:洋上風力のØrsted、再生可能エネルギーのNextEra Energy)は、ボラティリティと不確実性から価値を獲得することで同業他社を上回る。

-

具体例:* 6号機で仮に安全上の問題が発見された場合、通常は長期停止と収益損失を引き起こす。しかし、東京電力が分散型再生可能エネルギー容量、蓄電池、需要柔軟性に投資していれば、同社は連鎖的な財務影響なしに停止を吸収できる。同様に、再生可能エネルギーの浸透により卸電力価格が圧縮された場合、東京電力の統合プラットフォームは、エネルギー裁定取引のみに依存するのではなく、グリッドサービス、デマンドレスポンス、産業脱炭素化ソリューションを通じて価値を獲得できる。これが多様化とオプション性によるレジリエンスである。

-

実行可能な示唆:* 発電タイプ、地域、収益モデル全体にわたる東京電力のポートフォリオ多様化を評価する。蓄電池、需要柔軟性、グリッドサービス能力への同社の投資を評価する。様々なリスクシナリオ(規制の混乱、価格圧縮、事故負債のエスカレーション)の財務影響をモデル化し、ポートフォリオ多様化がどのように下方リスクを軽減するかを示すストレステストを要請する。ショックを吸収し迅速に適応できる企業は、変動の激しい環境で優れたパフォーマンスを発揮する。これは長期的な価値創造の重要な差別化要因である。

戦略的パートナーシップとエコシステム開発

-

主張:* 東京電力の回復と変革は、内部能力だけでなく、補完的な資産、技術、市場アクセスを解放する戦略的パートナーシップに依存している。

-

根拠:* 単一の企業が日本のエネルギー転換のすべての側面を習得することはできない:原子力運転、再生可能エネルギー開発、蓄電池技術、デジタルプラットフォーム、産業脱炭素化、国際パートナーシップ。勝者は、パートナーを引き付けエコシステムを創造するオーケストレーターとなる。東京電力の規模、規制関係、運用専門知識は、そのようなエコシステムの自然なハブとなる。

-

具体例:* 東京電力は、再生可能エネルギー開発者と大規模太陽光・風力プロジェクトに共同投資し、蓄電池メーカーとストレージソリューションを開発し、テクノロジー企業とデジタルプラットフォームを構築し、地域公益事業とインフラとサービスを共有し、国際パートナーと専門知識と技術を輸出することができる。各パートナーシップは新しい収益源を創出し、資本集約度を低減し、イノベーションを加速する。先例には、洋上風力におけるEquinorのパートナーシップ、再生可能エネルギーにおけるShellの協力、ヨーロッパにおけるEnelのエコシステムアプローチが含まれる。

-

実行可能な示唆:* 東京電力のパートナーシップ発表を注意深く監視する。各パートナーシップの戦略的根拠と価値創造の可能性を評価する。主要な能力ギャップとターゲットパートナーを特定するパートナーシップ戦略を明示するよう経営陣に要請する。パートナーシップの実行と統合における同社の実績を評価する。強力なパートナーシップ能力は、経営の質と戦略的明確性の先行指標である。潜在的なパートナーシップのパイプラインを追跡し、東京電力がプラットフォームハブとして位置づけられているか、受動的な参加者であるかを評価する。

長期ビジョン:エネルギー転換のリーダーシップ

-

主張:* 東京電力の究極の機会は、日本のエネルギー転換におけるリーダーとして自らを位置づけることにある—単にレガシー資産を管理する公益事業としてではなく、日本が脱炭素化、エネルギー安全保障、経済競争力をどのように達成するかを形作る戦略的な力としてである。

-

根拠:* 日本は深刻なエネルギー課題に直面している:限られた化石燃料資源、高齢化する人口統計、気候コミットメント、地政学的脆弱性。エネルギー転換は選択肢ではなく、存続に関わるものである。日本がこれらの課題を解決するのを支援する企業は、不均衡な価値と影響力を獲得する。東京電力は、その規模、専門知識、規制関係により、リードする独自の立場にある。

-

具体例:* 東京電力は、産業脱炭素化のための統合エネルギーソリューション(例:グリーン水素生産、高温熱供給)を先駆け、先進原子力技術(例:遠隔地域向けの小型モジュール炉)を開発し、日本のグリッド近代化とデジタル化をリードし、専門知識を国際的に輸出できる。これらの取り組みは日本の政策優先事項と一致し、新しい市場を創出する。これらの分野でリードする企業(例:グリッドデジタル化のSiemens、水素のPlug Power)は、プレミアム評価を獲得し、資本を引き付ける。

-

実行可能な示唆:* 東京電力の経営陣が日本のエネルギー転換におけるリーダーシップのビジョンを明示しているかを評価する。産業脱炭素化、先進原子力開発、グリッド近代化、国際パートナーシップに関する同社の戦略の詳細を要請する。同社が2030〜2050年に重要となる新興技術と能力に投資しているかを評価する。この長期ビジョンは、戦略的リーダーとレガシーオペレーターの重要な差別化要因である。将来に対する明確で信頼できるビジョンを持つ企業は、資本、人材、パートナーシップを引き付ける。この前向きな視点の証拠について、経営陣のコメントを監視する。

測定フレームワーク:従来の指標を超えて

-

主張:* 東京電力の回復と変革は、従来の公益事業指標(容量追加、負債比率)ではなく、戦略的進捗の先行指標:プラットフォーム開発、パートナーシップ実行、技術イノベーション、市場ポジショニングによって測定されるべきである。

-

根拠:* 従来の指標は戦略的現実に遅れる。負債比率が改善したり容量追加が実現したりする頃には、競争上のポジショニングはすでに決定されている可能性がある。デジタルプラットフォーム能力、パートナーシップパイプライン、技術投資などの先行指標は、経営陣が前向きな戦略を実行しているかどうかを明らかにする。

-

具体例:* 主要な先行指標には以下が含まれる:(1)デジタルプラットフォームの成熟度(例:リアルタイムフリート最適化、グリッドサービス能力);(2)パートナーシップパイプライン(例:再生可能エネルギー開発者、テクノロジー企業、地域公益事業との署名済み契約);(3)技術投資(例:先進炉、グリーン水素、グリッド近代化に関するR&D支出);(4)市場ポジショニング(例:分散型再生可能エネルギー容量、蓄電池、グリッドサービス収益のシェア);(5)人材と組織能力(例:ソフトウェアエンジニア、データサイエンティスト、イノベーションチーム)。

-

実行可能な示唆:* 従来の財務指標と並行してこれらの先行指標を追跡する四半期スコアカードを確立する。プラットフォーム開発、パートナーシップ実行、技術イノベーションに関する詳細な更新を提供するよう経営陣に要請する。これらの指標を使用して、東京電力が信頼できる変革戦略を実行しているかを評価する。先行指標の進捗が停滞した場合、加速された行動または戦略的代替案への圧力を強化する。先行指標で優れた企業は、通常3〜5年以内に遅行財務指標でも優れたパフォーマンスを発揮する。

結論:回復から変革へ

-

主張:* 6号機の再稼働は、東京電力のサバイバルフェーズの終わりと変革フェーズの始まりを示す。同社は現在、原子力の安定性、再生可能エネルギーの柔軟性、デジタル最適化、エコシステムパートナーシップを組み合わせた統合エネルギーオーケストレーションの新しいモデルを先駆けるための運用上の信頼性、キャッシュ生成能力、規制関係を有している。

-

根拠:* 回復は必要だが不十分である。変革こそが真の機会である。東京電力は、レガシー原子力公益事業から、日本のエネルギーの未来を形作り、そのプロセスで不均衡な価値を獲得するプラットフォームへと進化できる。これには大胆な戦略的選択、重要な組織変革、持続的な実行が必要である。しかし、その報酬は大きい:世界で最も重要なエネルギー転換の1つにおけるリーダーシップである。

-

具体例:* 信頼できる変革ロードマップには以下が含まれる:(1)2028〜2030年までに1、2、5号機の再稼働を完了し、2.5GW以上のベースロード容量を追加;(2)フリート最適化とグリッドサービスのためのデジタルプラットフォームの開発により、2030年までに収益の5〜10%を生成;(3)再生可能エネルギー開発者、テクノロジー企業、地域公益事業との戦略的パートナーシップにより、新しい収益源を創出し資本集約度を低減;(4)新興技術(先進炉、グリーン水素、グリッド近代化)への投資により、東京電力をイノベーションの担い手として位置づける

- 図2:年間増分収益(40-50億円)と累積債務(21兆円)の規模比較(出典:東京電力ホールディングス決算資料、記事本文データ)*

- 図8:回復の3次元測定フレームワーク*

- 図10:発電ポートフォリオの戦略的移行計画(現在構成から2030年目標構成への遷移)*