Cash Appが「今すぐ買って後で払う」機能をP2P送金に導入

テーゼ

Cash Appが「今すぐ買って後で払う」(BNPL)ファイナンシングをピアツーピア(P2P)送金に統合したことは、消費者信用が社会的取引の文脈へと実質的に拡大したことを意味します。この展開は、既存の消費者保護枠組みに照らして検証すべき、独特の行動的および構造的考慮事項を導入します。特に、非公式な社会的交換を通じた債務蓄積と、組み込まれたセーフガードの十分性に関する問題です。

P2P送金の新領域

Cash AppのP2P送金向けBNPL機能は、分割払いファイナンシングを商店のチェックアウトを超えて、対人間の金銭交換へと移動させます。ユーザーは家賃分割、食事代の共有、グループギフトへの寄付を支払いプランを通じて行えるようになり、カジュアルな社会的取引が正式な信用取引へと変容します。

これは従来のBNPLとは根本的に異なります。商店ベースのファイナンシングは信用決定を個別購入に限定します。P2Pファイナンシングは信用を社会的義務に組み込みます。ユーザーは真の金銭的能力からではなく、社会的摩擦を回避するために支払いプランを受け入れる可能性があります。Blockにとって、この機能は日常的な金銭交換のより大きな部分を獲得しながら、クレジットカードと電子商取引に焦点を当てた既存のBNPLプロバイダーと直接競争します。

心理的シフトは実質的です。ピア取引は非公式に見えますが、現在は正式な債務義務を伴います。この曖昧さは、ユーザーが異なる連絡先全体で複数の小さな義務を蓄積し、返済が問題になるまで総債務負担を認識しないシナリオを生み出します。

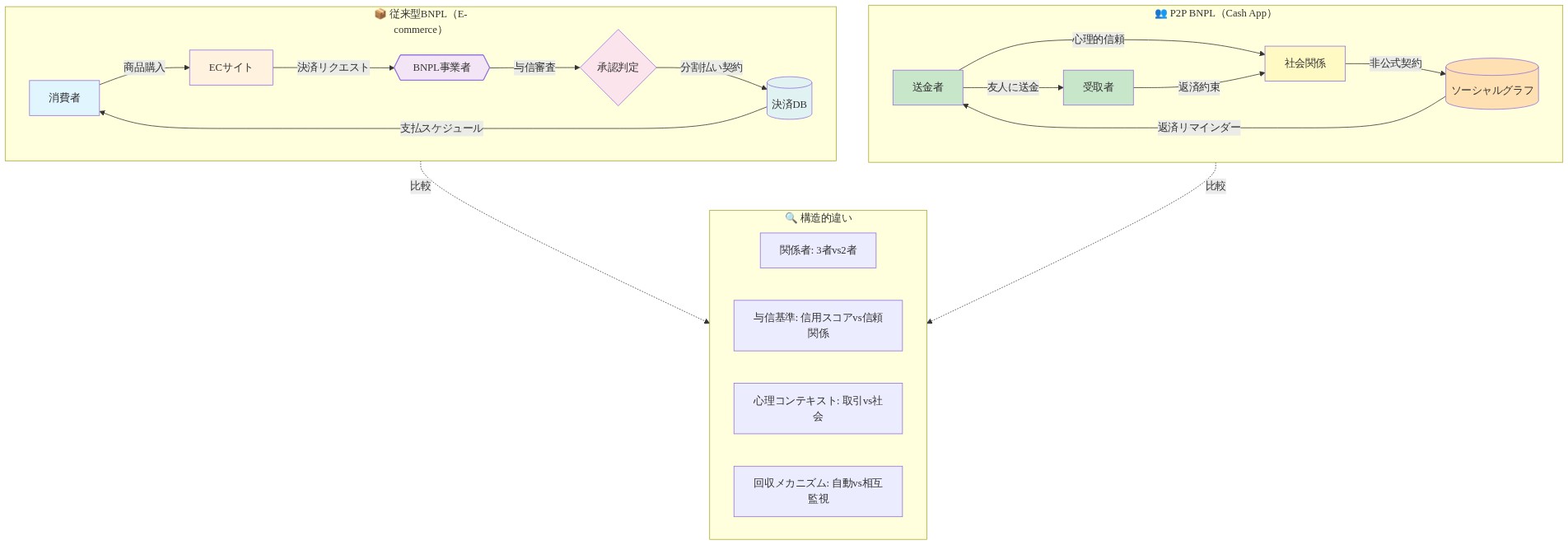

- 図2:従来型BNPL vs P2P BNPL構造の比較 — E-commerce決済と社会的送金における与信・回収メカニズムの相違*

摩擦のないファイナンシングの行動経済学

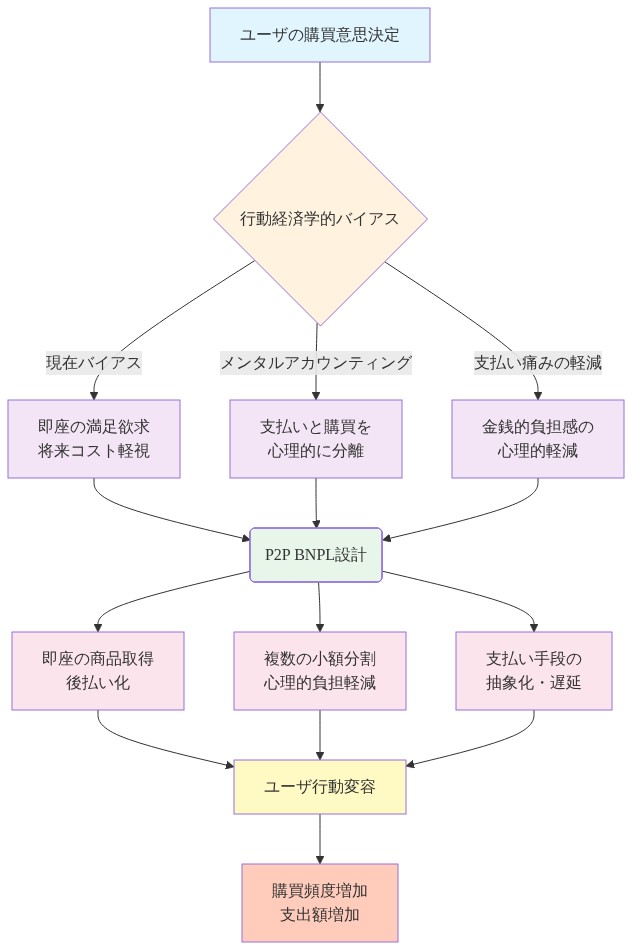

P2P支払いへのBNPL統合は、文書化された認知バイアスを利用しています。現在バイアス、メンタルアカウンティング、支払い苦痛の軽減です。ファイナンシングを社会的支払いフローに直接組み込むことで、Cash Appは従来借入に関連する心理的摩擦を軽減します。信用決定は債務コミットメントではなく、支払い方法の選択のように感じられます。

P2P文脈は独特の行動的側面を追加します。社会的義務が支払いプランの受け入れを促進します。非公式な取引の性質が正式な債務の現実を曖昧にします。時間的歪曲により、ユーザーは即座の手段を超えた活動に参加しながら、金銭的結果を先延ばしにできます。ユーザーは異なるピア全体で義務を蓄積し、総債務負担を認識しません。

このデザインは、個人化された反復的なオファーが既存のセーフガードにもかかわらず有害な行動を体系的に増加させる他の業界の技術を反映しています。孤立した信用決定とは異なり、P2P BNPLはファイナンシングを社会的相互作用に組み込み、行動的ナッジが複数の小さな取引全体で複合するシナリオを生み出します。

- 図4:P2P BNPL設計に組み込まれた行動経済学的バイアスのメカニズム*

Blockの保護アーキテクチャとその限界

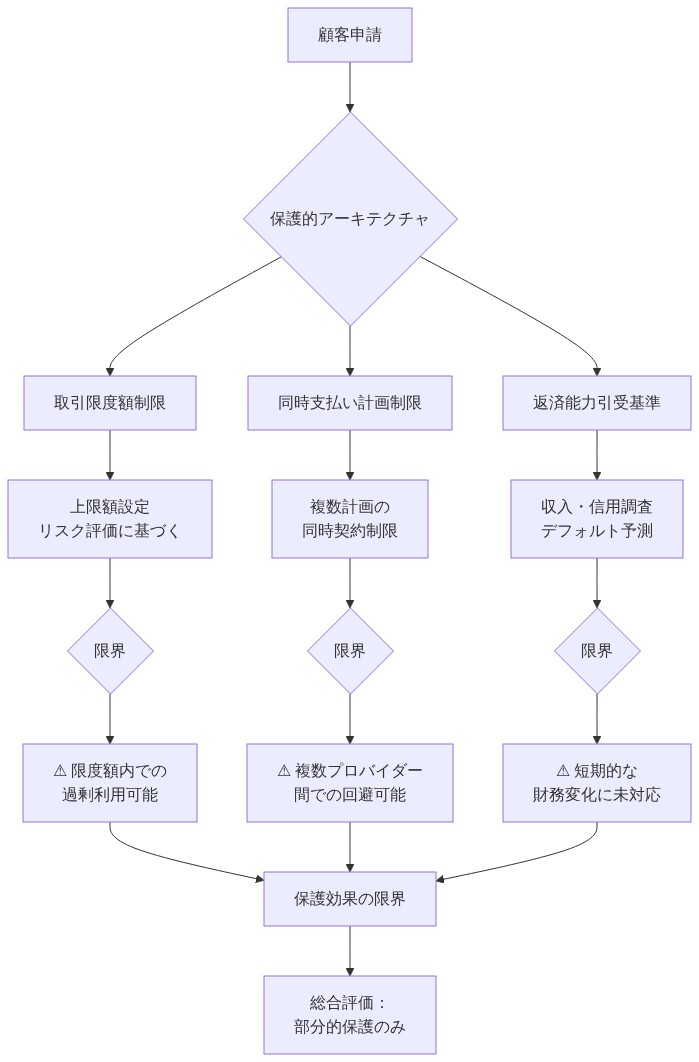

Blockは、そのBNPL機能が取引制限、同時支払いプランの制限、および承認前に返済能力を評価する引受基準を組み込んでいることを強調しています。これらの保護は、BNPL業界に対する規制および提唱圧力を反映し、特に若いユーザーの間での過度な拡張リスクに対処しています。

これらのセーフガードの有効性は精査に値します。ソーシャルメディアプラットフォームがアルゴリズム保護を主張しながら中毒性のあるデザインについて責任に直面しているのと同様に、問題は構造的制限が製品体験に組み込まれた行動的ナッジに対抗できるかどうかです。反復的なオファーメカニズムに関する研究は、ユーザーがソーシャルネットワーク全体で継続的なファイナンシング機会に直面する場合、摩擦ベースのセーフガードはしばしば不十分であることを示しています。

保護アーキテクチャは、社会的文脈での支払い先延ばしの心理的容易さに対処する必要があります。Blockの主張は実世界の使用パターンに対して検証されます。特に、組み込まれた保護が、ユーザーが即座に余裕のないグループ支出に参加するための社会的圧力に耐えられるかどうかです。

- 図6:Block BNPL保護アーキテクチャの構成と限界*

競争ダイナミクスと市場統合

Cash Appの動きは、ユーザーをプラットフォーム境界内に保つ包括的な金融エコシステムを作成するというBlockの戦略を反映しています。P2P支払いのためのBNPLを提供することで、同社はクレジットカードまたは競合アプリへの切り替えインセンティブを軽減しながら、インターチェンジ手数料と利息収入を生成します。

この垂直統合トレンドは、プラットフォームが単一目的の支払いツールから包括的な金融サービスプロバイダーへと進化する、より広いフィンテック統合を反映しています。Blockにとって、戦略的価値は直接的なBNPL収益を超えて、ユーザーエンゲージメント、取引データ、およびクロスセリング機会の増加に及びます。この機能は、短期消費者信用市場を支配する従来の銀行と競争するようにCash Appを位置付けます。

競争上の影響は、VenmoやZelleなどの他のP2Pサービスに同様の信用機能を導入するか、市場シェアを失うリスクを負わせます。統合トレンドは、より少数のプラットフォーム内に金融意思決定権を集中させ、市場構造と消費者選択に関する体系的な問題を提起します。

- 図7:BNPL市場の競争構図と主要プレイヤーのポジショニング(注:具体的な数値データが記事内に記載されていないため、業界標準的なポジショニング構造を示す参考値です。正確なデータはStatista、CB Insights等の有料レポートを参照してください)*

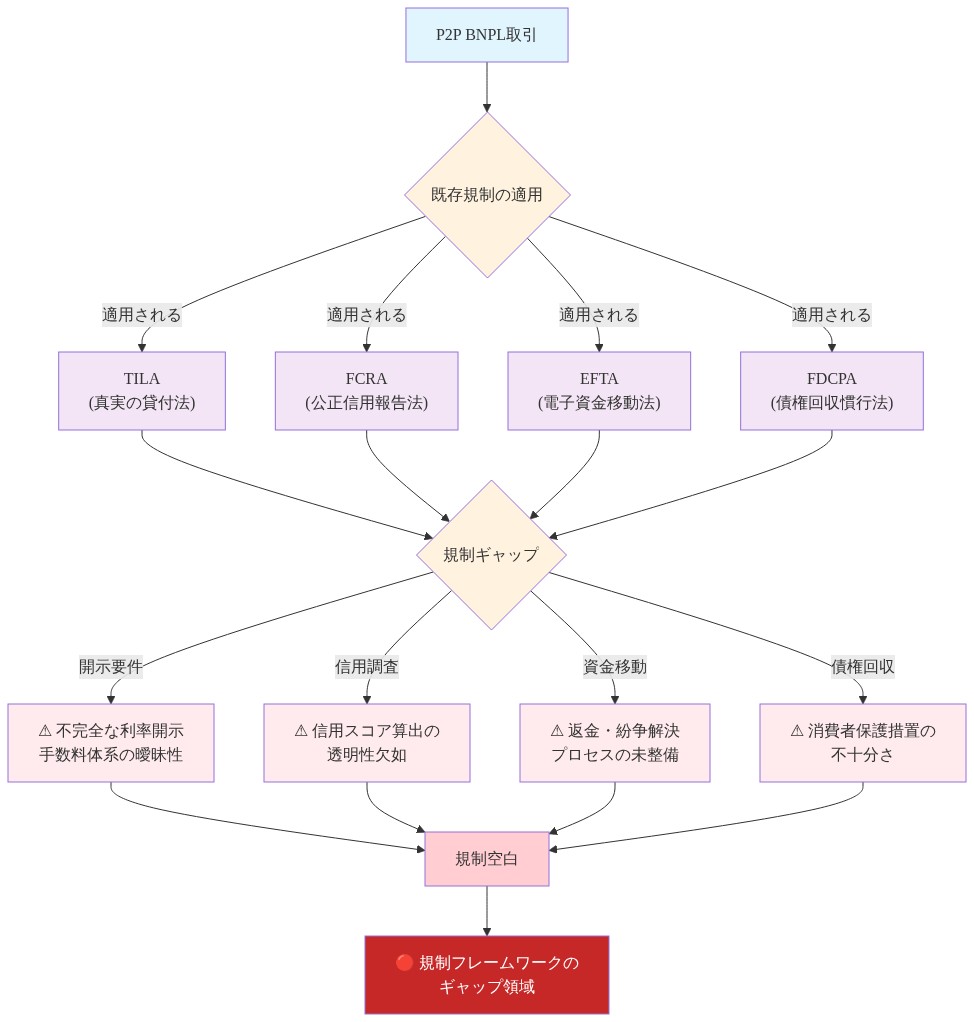

規制上のギャップと監督枠組み

P2P支払いに適用されるBNPLは、新興フィンテック製品に消費者信用保護がどのように適用されるかについての規制上の曖昧性を浮き彫りにします。従来の信用規制は従来の貸付関係に対処しており、社会的フローに組み込まれたマイクロトランザクションではありません。開示要件、引受基準、および既存の枠組みがピア取引のファイナンシングに適切に対処しているかどうかについて、疑問が生じます。

規制当局は、特に若い人口統計がこれらのプラットフォームを通じて信用履歴を構築する場合、イノベーションと消費者保護のバランスを取る必要があります。Blockの組み込み保護の強調は、潜在的な規制要件に先立つ先制的なポジショニングである可能性があります。フィンテックプラットフォームは、主張されたセーフガードがユーザー行動に影響を与えたデザインメカニズムについてソーシャルメディアプラットフォームが直面した責任と同様に、組み込まれた行動的ナッジに対して不十分であることが判明した場合、精査に直面する可能性があります。

消費者害パターンが出現した場合、特にユーザーが社会的取引全体で監視されていない債務を蓄積した場合、またはユーザーが返済困難に直面した場合、P2P適用は規制措置を加速させる可能性があります。

- 図8:既存規制とP2P BNPL規制ギャップの構造(米国消費者金融規制フレームワークに基づく分析)*

含意と次のステップ

-

実務家向け:* 組み込まれた保護が反復的な社会的ファイナンシング機会に対して十分であるかどうかを評価するために、実世界の使用パターンを監視してください。他のP2Pプラットフォームおよび従来の金融機関からの競争応答を追跡してください。

-

政策立案者向け:* 社会的取引に組み込まれたBNPLの規制枠組みを明確にしてください。特に開示、引受、および複数のピア取引全体の総債務可視性に関してです。

-

消費者向け:* P2Pファイナンシングオプションは、非公式な社会的文脈にもかかわらず正式な債務義務を伴うことを認識してください。異なる連絡先全体の支払いプランを追跡して、管理不可能な義務の蓄積を回避してください。

この機能の成功は、最終的に、構造的保護が支払い先延ばしを金銭的に任意ではなく社会的に必要に感じさせる行動的圧力に耐えられるかどうかに依存します。