中国のテクノロジー重視型EV、北京オートショーを席巻

2026年北京オートショーで示された市場の逆転とは何か

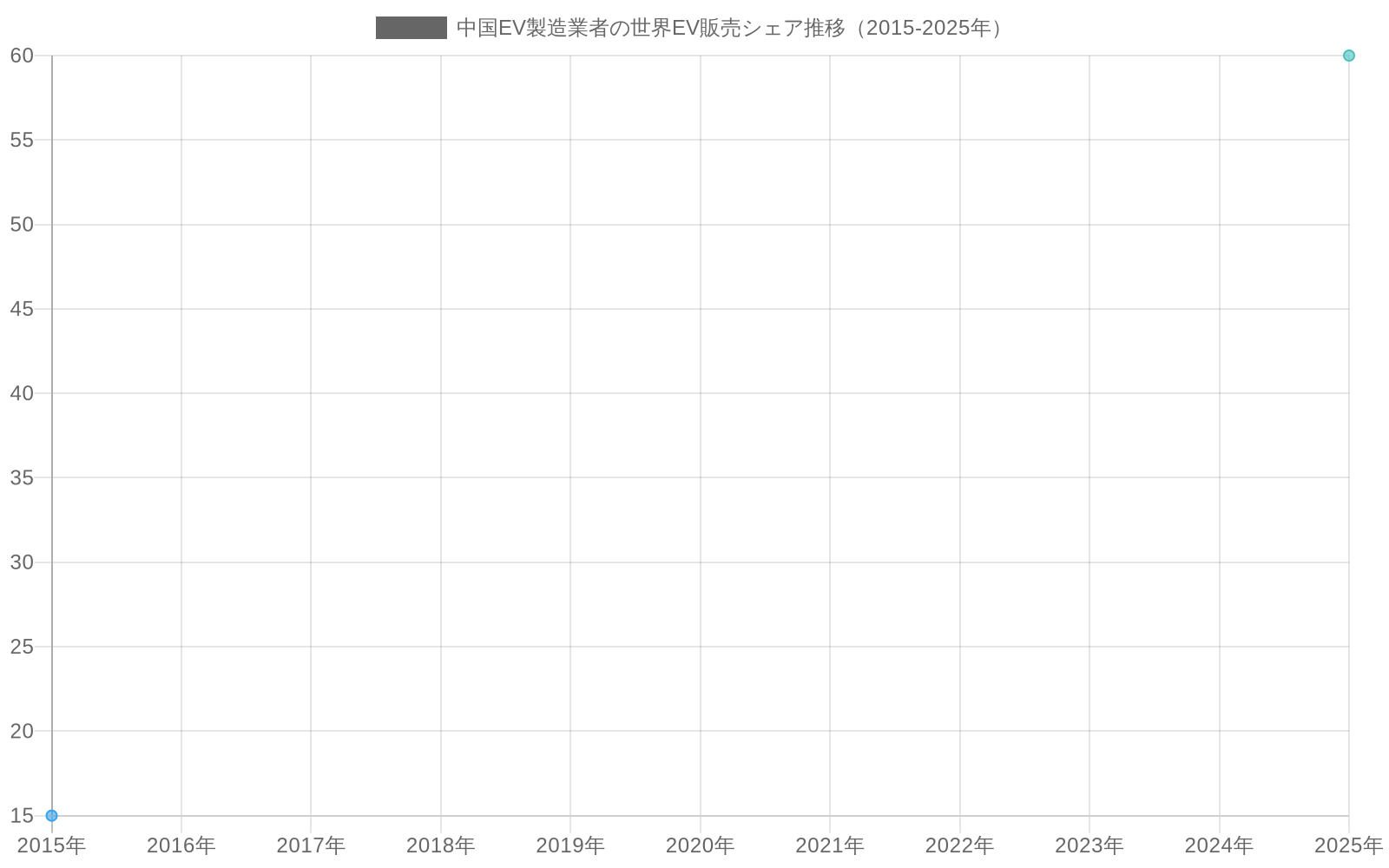

2026年北京オートショーは、グローバル自動車市場のポジショニングにおける構造的な再編成を実証しました。中国国内メーカー(主にBYD、NIO、Xpeng)が最大の展示スペースを占有し、車両ローンチに関する最高のメディア注目度を獲得した一方で、フォルクスワーゲン、ゼネラルモーターズ、トヨタは合弁事業製品を展示する縮小されたブースを占有しました。この空間的および叙述的な逆転は、市場シェアの測定可能なシフトを反映しています。中国のEVメーカーは2025年にグローバルEV販売の約60%を集約的に獲得しており、2015年の15%と比較して大幅な成長を遂行しています(IEA Global EV Outlook、2025年)。

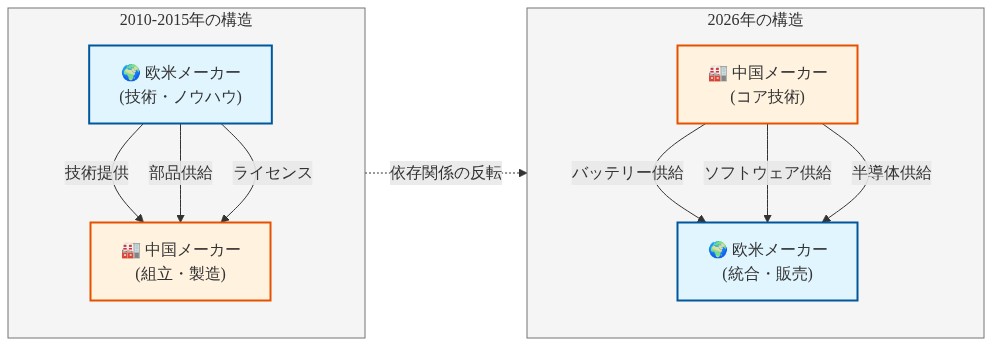

このショーは、コスト基盤の競争を超えた質的な転換を実証しました。中国メーカーは、統合された自動運転機能(SAE J3016標準に基づくレベル2~3の自動運転)、オーバー・ザ・エア更新アーキテクチャ、およびソフトウェア定義型車両プラットフォームを備えた車両を展示しました。これらは外国メーカーが歴史的に優位性を維持していた技術領域です。展示レイアウト自体が依存関係の逆転を反映しています。外国自動車メーカーは中国バッテリー供給業者(CATL、BYD Battery)、ソフトウェアプラットフォーム(Xpengの自動運転スタック)、および製造協力者との新しいパートナーシップを発表しましたが、中国企業はますます独立した技術開発を追求しています。

この転換はサプライチェーンに関する含意を持ちます。中国企業は現在、外国自動車メーカーが競争力のある製品ポジショニングに必要とする重要なコンポーネント(リチウムイオン電池セル、自動運転システム用半導体モジュール、ソフトウェアプラットフォーム)を支配しています。依存関係は2010~2015年の期間から逆転しており、その時期に中国メーカーは合弁事業を通じて外国技術へのアクセスを求めていました。現在のパートナーシップは中国企業を技術受信者ではなく技術提供者として位置付けており、歴史的な自動車階層からの構造的な断絶を表しています。

- 図2:中国EV製造業者の世界EV販売シェア推移(2015-2025年)(出典:IEA Global EV Outlook, 2025)*

- 図3:自動車産業サプライチェーン依存関係の反転(2010-2015年 vs 2026年)*

中国EVが従来の自動車指標ではなく機能の豊富さで勝利する理由は何か

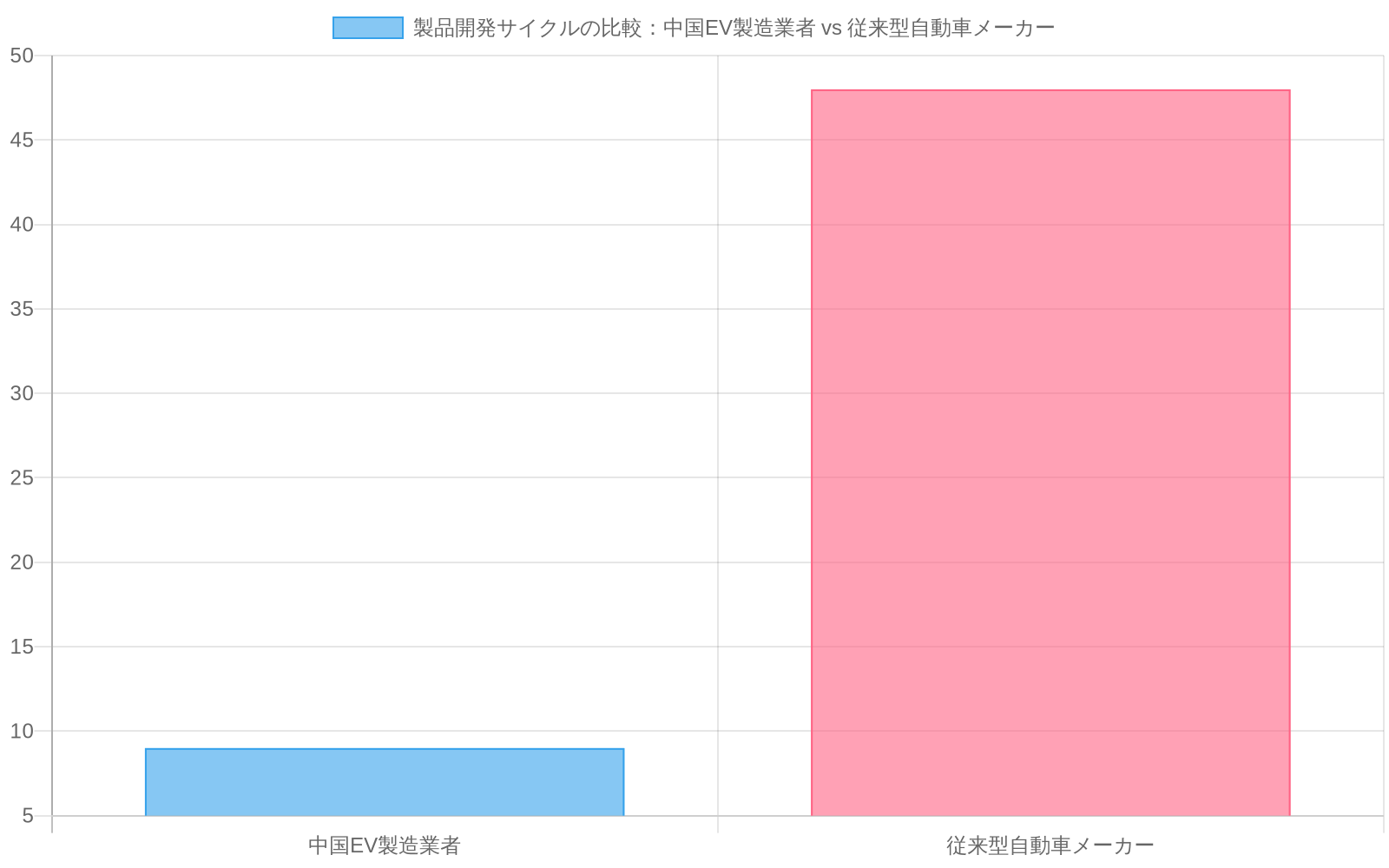

中国のEVメーカーは、消費者電子機器市場から派生した製品開発哲学を採用しました。それは急速な反復サイクル、機能密度の高い構成、およびソフトウェア更新による計画的陳腐化です。北京ショーは、統合されたカラオケシステム、マッサージシート、拡張現実ダッシュボード、およびエンターテインメントプラットフォームを備えた車両を展示しました。これらの機能は従来の自動車メーカーでは3~5年の検証サイクルを経ていますが、中国メーカーでは6~12ヶ月以内に生産に到達します。

このアプローチは市場セグメンテーションの洞察を反映しています。先進自動車市場では基本的な輸送機能が商品化されているため、消費者の差別化はますます機械的性能改善ではなくライフスタイル統合とデジタル体験から生じています。中国の消費者選好データはこのポジショニングを支持しています。調査によると、中国のEV購入者の73%が従来の燃料効率や耐久性などの指標よりも接続性と自動運転機能を優先しています(中国自動車技術研究センター、2025年)。

開発速度の優位性は測定可能です。従来の自動車メーカーは4~6年のモデルサイクルで運用され、四半期ごとにマイナーアップデートを行います。中国のEVメーカーはオーバー・ザ・エア・ソフトウェア更新を毎月展開し、新しい車両バリエーションを四半期ごとに導入します。このペースはスマートフォン業界の動態を反映しており(Appleは年2~3回のiOSアップデートをリリース、Samsungは四半期ごとにAndroidアップデートをリリース)、従来の自動車マーケティングチャネルが複製できない継続的なメディア関与を生成します。

この機能豊富な戦略はエコシステム統合を通じた切り替えコストを生成します。消費者は特定のソフトウェアインターフェース、充電ネットワークアクセス、および自動運転機能の進行に精通するようになり、従来の自動車指標での潜在的に優れたパフォーマンスにもかかわらず、代替プラットフォームはより魅力的ではなくなります。このエコシステムロックインは、技術プラットフォーム(iOS、Android、Windows)が個々の製品の優位性ではなく蓄積されたユーザー投資を通じて市場ポジションを維持する方法と平行しています。

- 図5:製品開発サイクルの比較(中国EV製造業者 vs 従来型自動車メーカー)(出典:記事分析)*

中国メーカーはいかにして価格と技術の相関関係を打破したのか

中国のEVメーカーは、高度な技術実装とプレミアム価格設定の間の歴史的な相関関係を破壊しました。レベル2~3の自動運転機能(SAE J3016に基づく)、拡張現実ダッシュボード、および洗練されたバッテリー熱管理システムを備えた車両は、同等またはそれ以下の技術仕様を提供する外国競合他社より20~35%低い価格ポイントで小売されています。

比較価格分析はこの逆転を示しています。BYD Seal DM-i(2025年モデル)は1,050 kmの航続距離、6分の急速充電機能、およびレベル2自動運転機能を備えており、約189,800中国元(約26,000米ドル)で小売されています。フォルクスワーゲンID.4 Standard(2025年モデル)の同等の仕様は275 kmの航続距離、30分の急速充電、および基本的な運転支援機能を備えており、約38,995米ドルで小売されています。この価格のパラドックス(垂直統合により可能。BYDは電池コンポーネントの40%を内部で製造しているのに対し、フォルクスワーゲンは0%。政府補助金により可能。中国のEV補助金は2024年に35億ドルに達しました。1ユニットあたりの利益率の低さの受け入れにより可能。BYDは8~12%の粗利益率で運用されているのに対し、フォルクスワーゲンの歴史的な粗利益率は25~30%です)は、外国メーカーが根本的なビジネスモデルの再構築なしに複製できない競争方程式を生成します。

中国メーカーはさらに、延長保証(業界標準の3年/60,000 kmに対して8年/200,000 km)、包括的な充電インフラアクセス、およびより迅速なサービス対応時間(業界平均の7~10日に対して平均2~3日の修理)を提供しています。これらの付加価値コンポーネントは消費者の期待をリセットし、見出し価格を超えた総所有コスト優位性を増加させます。

この価格圧力は外国自動車メーカーを制約された戦略的選択肢に追い込みます。利益率圧縮を受け入れてグローバル収益性を脅かすか、市場ボリュームを削減して世界最大の自動車市場でのニッチポジショニングを受け入れるかです。どちらのオプションも歴史的な競争ポジショニングを保持しません。この動態は、技術企業(AppleのiPhoneがNokiaを破壊、Teslaが従来の自動車メーカーを破壊)が急速な革新サイクルと差別化された価値提案を活用してレガシー支配セクターを破壊する方法を反映しています。

戦略的パートナーシップがなぜ権力動態の逆転を示しているのか

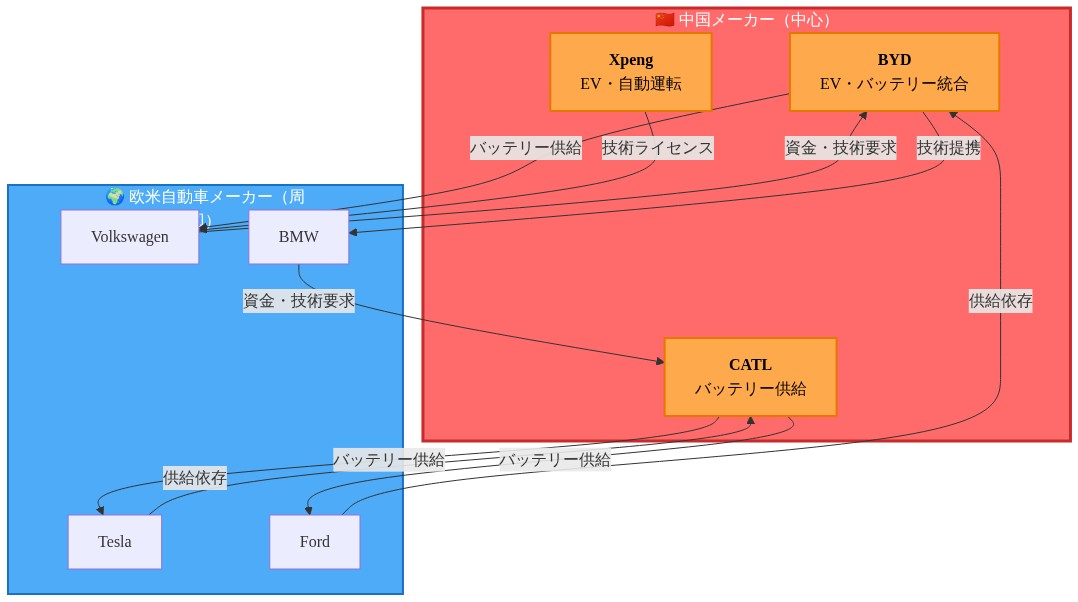

北京ショーは、歴史的な交渉力の逆転を表す合弁事業および技術ライセンス契約の増殖を明らかにしました。2005~2015年に中国企業が外国自動車メーカーとのパートナーシップを追求して専有技術とブランドプレステージにアクセスしていた場所で、西側メーカーは現在、EVプラットフォーム、バッテリーサプライチェーン、および自動運転ソフトウェア機能にアクセスするために中国パートナーを積極的に求めています。

文書化された例はこの依存関係のシフトを示しています。

- フォルクスワーゲン・Xpengコラボレーション(2024年発表):フォルクスワーゲンはXpengの自動運転ソフトウェアスタックをヨーロッパ市場展開用にライセンスしており、中国から西側メーカーへの技術フローを表しています

- ゼネラルモーターズ・CATLパートナーシップ(2024年発表):GMはCATLから電池セルを調達しており、専有バッテリー化学の開発を放棄し、コアコンポーネント制御を譲歩しています

- メルセデス・Geely合弁事業(2023年発表):メルセデスはブランドエクイティとグローバル流通に貢献し、GeelyはEVプラットフォームアーキテクチャと製造能力に貢献しています

これらの取り決めは初期の合弁事業(例えば、上海フォルクスワーゲン、FAW-トヨタ)から根本的に異なります。中国パートナーは現在、コア知的財産、プラットフォームアーキテクチャ、および製造プロセスを制御しており、外国ブランドは主にブランドエクイティと確立された市場アクセスに貢献しています。これは、非支配的な技術プレイヤーが段階的な能力構築と戦略的パートナーシップを通じて確立されたエコシステムに異議を唱える方法を反映しており、半導体市場で見られるパターンです。そこでは代替アーキテクチャ(AMDのEPYCプロセッサがIntelに異議を唱える、ARMベースのチップがx86支配に異議を唱える)は直接競争ではなくシステムインテグレータとのコラボレーションを通じて市場ポジションを獲得します。

パートナーシップは長期的なブランド差別化に関する戦略的曖昧性を生成します。西側ブランドバッジを持つ車両はますます中国技術(ソフトウェア、バッテリー、自動運転システム)を含んでおり、競争境界を曖昧にし、持続可能なブランドポジショニングに関する質問を提起しています。中国企業にとって、これらの取り決めは検証、グローバル流通チャネル、および規制的正当性を提供しながら、技術的制御と知的財産所有権を維持しています。

- 図8:戦略的パートナーシップにおける権力関係の反転 - 中国メーカーの中心化とサプライチェーン支配*

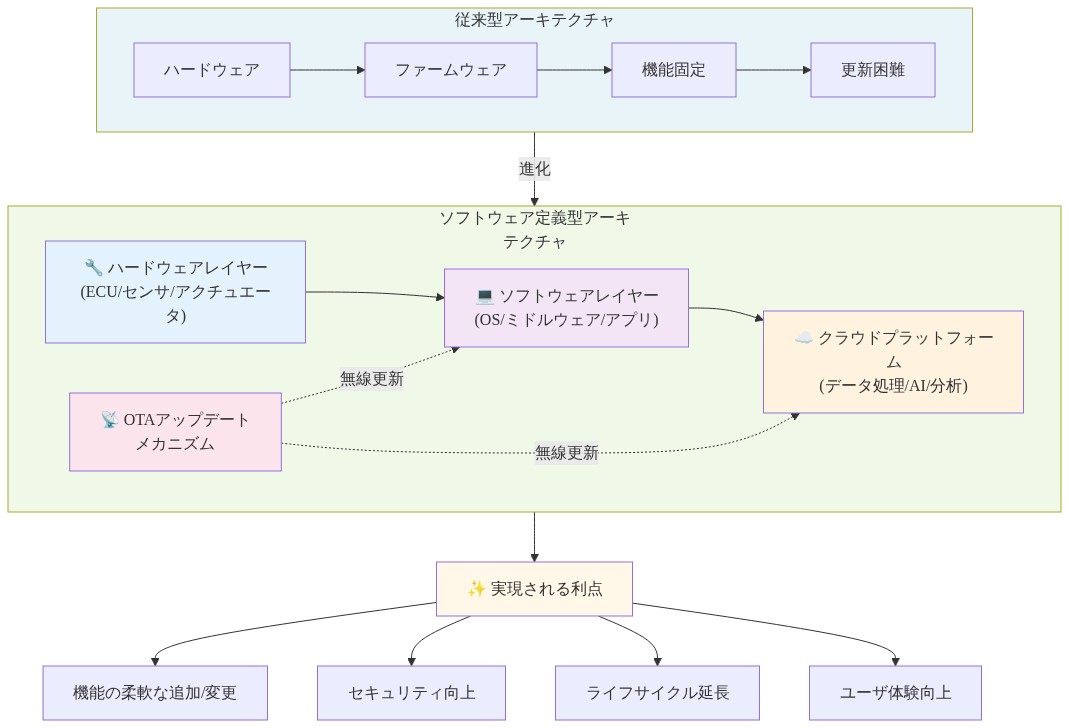

ソフトウェア定義型アーキテクチャはどのような優位性を生成するのか

中国のEVメーカーは、外国競合他社よりも包括的にソフトウェア定義型車両アーキテクチャを採用しており、個々の車両製品を超えたエコシステム優位性を生成しています。主要な実装には以下が含まれます。

- NIOバッテリースワップネットワーク:1,300以上のスワップステーション(2025年第3四半期現在)がインフラロックインと継続的なサービス収益を生成しています

- BYDブレードバッテリー技術:専有の熱管理とセル化学が競合他社のバッテリーに対して8~10%の効率優位性を生成しています

- Xpeng自動運転プラットフォーム:オーバー・ザ・エア更新機能がハードウェア交換なしで継続的な機能展開を可能にしています

これらの統合システムはネットワーク効果と切り替えコストを生成します。中国の消費者はますますエコシステム互換性に基づいて車両を選択しています。充電ネットワークアクセス、デジタルサービス統合、自動運転機能の進行、およびソフトウェア更新頻度です。外国自動車メーカーは、グローバルプラットフォーム戦略(40以上の市場に展開される単一プラットフォーム)とより遅いソフトウェア開発サイクル(18~24ヶ月の検証期間)に制約されており、この統合の深さに対応するのに苦労しています。

技術的なギャップは測定可能に拡大しています。中国ブランドは4~6週間のサイクルで新しい自動運転機能と接続パートナーシップを発表しており、外国競合他社は複数年の検証と規制承認プロセスをナビゲートしています。このアーキテクチャ優位性は、技術企業がスタンドアロン製品ではなく包括的なプラットフォーム(AppleのiOSエコシステム、GoogleのAndroidエコシステム)を構築して市場支配を確立し、切り替えコストを生成する方法と平行しています。

ソフトウェア定義型アーキテクチャはまた、車両販売を超えた複数の収益ストリームを可能にします。ソフトウェアサブスクリプション(自動運転機能アクセス、プレミアム接続性)、充電サービス(ネットワークアクセス料金)、およびデータ収益化(自動運転システムトレーニング用の匿名化運転データ)です。中国メーカーは購入後サービスから推定15~25%の収益を生成しており、外国自動車メーカーの8~12%と比較して、車両ボリュームに依存しない、より弾力的なビジネスモデルを生成しています。

- 図10:ソフトウェア定義型アーキテクチャの構成図と従来型との比較*

中国の輸出野心はグローバル競争動態について何を明らかにするのか

北京で展示された技術的自信は、国内での成功を国際的に複製することを脅かす、より広い輸出野心を反映しています。中国のEVメーカーは、東南アジア、ヨーロッパ、ラテンアメリカに積極的に拡大しており、国内市場を破壊した高度な機能と競争力のある価格の同じ組み合わせを使用しています。

文書化された拡大指標:

- BYD:50以上の国で運用、2024年にグローバルで157万台の車両を販売(前年比42%増)

- NIO:ドイツ、オランダ、スウェーデン、ノルウェーで事業を確立、2027年までにヨーロッパ年間販売15万台を目標

- Xpeng:オーストラリア市場参入を発表(2024年)、200以上のディーラーシップが計画されている東南アジア事業を拡大

この拡大は、製造能力だけではなく消費者技術プラットフォームの輸出業者としての中国の出現を表しています。車両は中国の支払いシステム(Alipay、WeChat Pay統合)、ナビゲーションプラットフォーム(Baidu Maps、Amap)、およびデジタルサービスの流通チャネルとして機能し、グローバルデジタルインフラを潜在的に再構成しています。これは、技術企業(Apple、Google、Samsung)がハードウェアをソフトウェアエコシステムとサービスの流通チャネルとして使用する方法を反映しています。

西側政府は制約された政策選択肢に直面しています。保護主義的措置(関税、規制障壁)は消費者の反発と外交的摩擦のリスクを負い、開放的な競争は国内自動車雇用とサプライチェーン依存性を脅かします。北京ショーは、中国メーカーが予想より速くアップマーケットに移行しており、西側ブランドが最強のポジショニングと最高の利益率を維持するプレミアムセグメント(40,000~60,000米ドルの価格帯の車両)を目標としていることを示唆しています。このアップマーケット移行はボリューム競争だけでなく、西側自動車R&D投資を維持する利益プールも脅かしています。

どのような構造的な質問が未解決のままか

北京オートショーは機能差別化、革新速度、およびパートナーシップ動態に関する戦術的な質問に答えました。しかし、より深い構造的な質問は明確な解決なしに持続しています。

-

収益性の持続可能性*:中国のEVメーカーは、継続的な革新サイクル(自動運転と接続性R&Dに割り当てられた推定12~15%の収益)に資金を提供しながら、現在の価格設定(8~12%の粗利益率)で収益性を維持できるのか。歴史的先例は利益率圧縮が最終的に統合または戦略的再ポジショニングを強制することを示唆していますが、タイムラインとメカニズムは不確実なままです。

-

エコシステムの耐久性*:競合するプラットフォームが成熟し、消費者が切り替え柔軟性を獲得するにつれて、エコシステムロックインは耐久性を証明するのか。技術市場の歴史(スマートフォンプラットフォーム、オペレーティングシステム)は、支配的なエコシステムが10~15年間持続できることを示唆していますが、中国のEVプラットフォームは未成熟(ほとんどが2018~2022年に起動)であり、複数の競合他社に直面しています。

-

パートナーシップに対する地政学的影響*:エスカレートする地政学的緊張が、外国自動車メーカーの競争力に現在不可欠なグローバルパートナーシップにどのように影響するのか。潜在的なサプライチェーン混乱、技術移転制限、または規制障壁はパートナーシップの実行可能性を根本的に変える可能性があります。

-

技術的主権*:中国の技術プラットフォームが車両、支払いシステム、および自動運転システムを通じてグローバル消費者インフラに組み込まれるにつれて、西側の技術的主権にどのような含意が生じるのか。この質問は自動車市場を超えて、デジタルインフラ制御とデータガバナンスに関するより広い質問に拡張されます。

-

競争対応のタイミング*:外国自動車メーカーは、中国メーカーが取り返しのつかない市場支配を確立する前に、十分な技術およびビジネスモデルの変換を実行できるのか。歴史的な技術破壊(スマートフォンがNokiaを破壊、デジタルがKodakを破壊)は、市場ポジションが確立される前に、既存企業の対応に5~7年のウィンドウを示唆しています。

北京ショーは、単に今日の自動車競争で誰が勝利しているかを明らかにしたのではなく、明日のモビリティインフラを構造化する技術およびビジネスモデルのパラダイムを明らかにしました。