チップ大手エヌビディア、AI懐疑論を押し退け過去最高の売上を記録

売上急増が市場懐疑論に抗する

エヌビディアの最新財務成績は、複数の顧客セグメント全体にわたるAIアクセラレータへの持続的な需要を示しており、インフラ支出が頭打ちになるという従来の予測に矛盾しています。この結果は、一般的な「AI需要」という言説の受け入れではなく、継続的な購買を駆動する具体的なメカニズムの検証を要求しています。

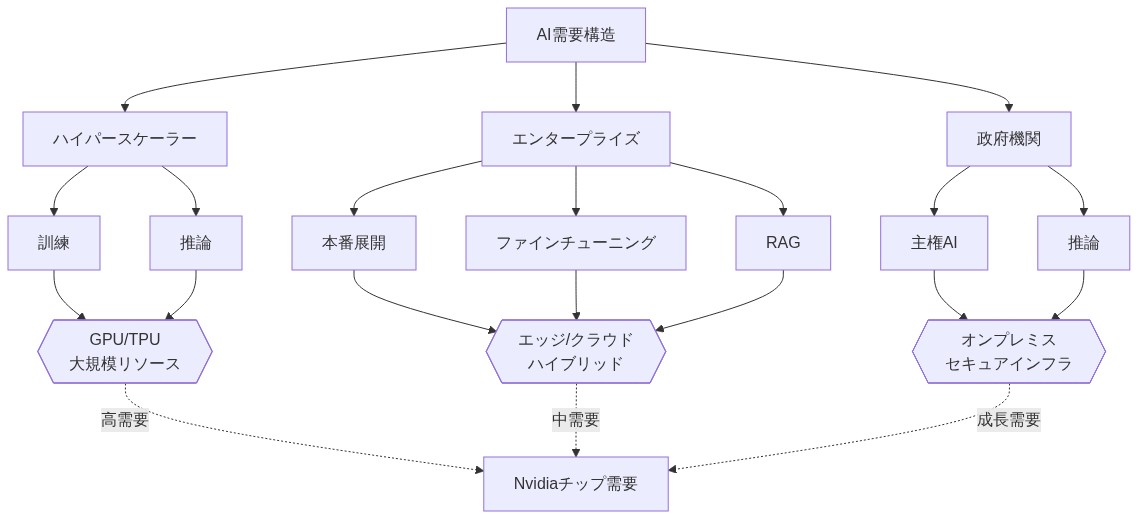

同社の売上構成は、測定可能な顧客セグメンテーションを明らかにしています。ハイパースケーラー(Amazon Web Services、Microsoft Azure、Google Cloud、Meta)は、大規模言語モデルの学習容量を拡張し続けると同時に、推論インフラストラクチャを大規模に展開しています。エンタープライズ顧客は、パイロット展開から本番ワークロードへの移行を進めていますが、その速度は以前のインフラ好況サイクルとは異なる測定可能なペースです。ヨーロッパ、中東、アジアにおけるソブリンAIイニシアティブは、以前のテクノロジーサイクルに存在しなかった地政学的需要要素を表していますが、政府支援の支出の耐久性は、継続的な政治的コミットメントに左右されます。

四半期ごとの売上成長パターンはデータセンターセグメントで加速を示していますが、この加速には留保が必要です。成長率は前四半期に確立された高い基準に対して文脈化される必要があります。パーセンテージ成長の比較は、絶対的な需要拡大が継続しているのか、単に季節的パターンと注文タイミングを反映しているのかを曖昧にする可能性があります。展開タイムラインと容量利用に関する顧客コメントは、売上数字だけよりも信頼性の高い指標を提供します。

売上急増は、従来の懐疑論が過小評価した2つの具体的な要因を反映しています。第1に、モデル学習を超えた幅広いAI展開、すなわち推論、ファインチューニング、検索拡張生成ワークロードを包含していること。第2に、エヌビディアのCUDAソフトウェアエコシステムに組み込まれた切り替えコストです。顧客は、アプリケーションの書き直し、開発チームの再トレーニング、移行期間中のパフォーマンス不確実性の受け入れなしに、代替アーキテクチャに移行することはできません。この切り替えコスト構造は、競合他社が技術的に同等の代替案を導入する場合でも持続する価格設定力を生み出します。

しかし、現在の価格設定力の持続可能性は、代替案が成熟するにつれて切り替えコストが禁止的なままであるかどうかに依存しています。AMDのMI300シリーズまたはハイパースケーラーからのカスタムシリコンがCUDAとのソフトウェアエコシステムパリティを達成する場合、顧客にとってのコスト便益計算は大きく変わります。現在の市場ダイナミクスはエヌビディアに有利ですが、この優位性は恒久的ではなく条件付きです。

- 図3:Nvidiaの顧客セグメント別AI需要構造とワークロード関係性*

垂直統合の緊張関係

エヌビディアが純粋なチップサプライヤーからAI製品開発企業へのシフトは、同時に最大の買い手であり新興の競合企業である主要顧客との根本的な緊張を生み出しています。同社は現在、OpenAI、Microsoft、Googleにインフラストラクチャを販売しながら、競合するAIサービス、推論最適化ソフトウェア、エンタープライズフレームワークを開発しています。

この戦略は計算された賭けに基づいて機能しています。エヌビディアの市場地位は十分に確立されており、顧客は実行可能な代替案を欠いているため、彼らと競争するサプライヤーを受け入れることをいとわないという賭けです。

切り替えコストがこの賭けを支えています。顧客は理論的にはカスタムチップを構築したりAMDの代替案を採用したりできますが、エンジニアリング努力、タイムライン、パフォーマンスリスクは、エヌビディアの競争範囲を縮小する利益を超えています。Microsoftは、Maiaチップを開発しているにもかかわらず、エヌビディアの大規模な購入を継続しています。これは、内部シリコンが真の代替品ではなく、交渉レバレッジとして機能することを示唆しています。

この戦略は潜在的なリスクを伴っています。顧客がカスタムシリコンのパフォーマンスで真のパリティを達成する場合、エヌビディアのサプライヤーおよび競合企業としての二重の役割は持続不可能になります。同社は、顧客がそのエコシステムから完全に脱出するために必要な資本と忍耐力を投資しないと賭けています。現在の市場ダイナミクスはこの賭けを支えていますが、持続可能性はエヌビディアが建築的リーダーシップを維持しながら顧客が資本制約を受けたままであることに依存しています。

競争環境:実在する脅威と抑制されたリスク

Amazonの Trainium と Inferentia チップ、GoogleのTPU、MicrosoftのMaiaは、ベンダー多様化への真摯な試みを表しています。各々は共通の制約に直面しています。いずれもCUDAを置き換えるために必要なソフトウェアエコシステムの成熟度を達成していません。

代替案を評価している顧客は、アプリケーションの移植、チームの再トレーニング、パフォーマンス不確実性の受け入れが、潜在的なコスト削減を上回る摩擦を生み出すことを発見します。AMDのMI300シリーズは最も信頼性の高い代替案を提供していますが、採用はエヌビディア依存を減らすための具体的な戦略的動機を持つ顧客、またはエヌビディアの価格設定プレミアムを正当化しないワークロードプロファイルを持つ顧客に限定されています。AMDはマージンに敏感な顧客と、わずかに低いパフォーマンスでベンダー多様性を受け入れることをいとわない顧客を獲得していますが、パフォーマンスプレミアムがエヌビディアの価格設定を正当化する最先端のワークロードは獲得していません。

エヌビディアの優位性を維持するメカニズムは、ハードウェアの優位性だけではなく、ソフトウェアの粘着性です。CUDAの導入基盤、最適化ライブラリ、開発者の親しみやすさは、代替案が同等のパフォーマンスを提供する場合でも持続する切り替えコストを生み出します。総所有コスト(再トレーニングと移植努力を含む)は、チップ価格だけでなくエヌビディアに有利です。

需要構成と持続可能性の制約

集計売上数字は、需要カテゴリー間の重要な区別を隠しています。学習ワークロードは依然としてハイパースケーラーとAIラボに集中しており、高い量にもかかわらず比較的狭い顧客基盤を生み出しています。推論加速は、アーキテクチャ要件に応じて、大規模な新しい成長またはより低いマージンのコモディティ市場のいずれかを表しています。

エンタープライズ推論展開は、パイロットから本番へと進行していますが、学習容量拡張よりも遅いペースです。この非対称性は、エンタープライズAI採用が初期段階にあることを示唆しており、展開が加速する場合、大きな上振れの可能性があります。しかし、推論ワークロードは学習よりも価格に敏感でアーキテクチャ的に柔軟であり、競争が激化するにつれてマージン圧力が生じる可能性があります。

ソブリンAIイニシアティブは地政学的需要を追加しますが、不確実性をもたらします。政府支援プロジェクトは耐久性があるか、政治的優先事項がシフトする場合は縮小する可能性があります。現在の成長率は、これらのイニシアティブが真の持続的需要を表しているのか、限定的な寿命を持つ政治的動機の支出であるのかに依存しています。

注文バックログは、顧客コメントと展開タイムラインに基づいて真正であるように見えます。しかし、需要プルと供給制約駆動型購買の区別は重要です。顧客は、供給が限定されており配送遅延が緊急性を生み出すため、部分的に積極的に注文する可能性があります。

マージンダイナミクスと製造制約

過去最高の売上は、マージンパフォーマンスと製造制約と共に評価される必要があります。エヌビディアの粗利益率は依然として高いですが、最新世代チップの高い価格設定は、顧客が交渉レバレッジを獲得し、競争的代替案が改善するにつれて段階的な圧縮に直面しています。同社が現在の収益性を維持する能力は、コスト構造の進化とサプライチェーン効率に依存しています。

TSMCのCoWoS先端パッケージング容量は重大なボトルネックを生み出しています。エヌビディアの先端パッケージング要件は利用可能な容量の不釣り合いなシェアを消費し、生産量を制限し、最大の顧客に有利な配分決定を生み出しています。この制約は実際には短期的には価格設定力を支えています。希少性は高い価格設定を正当化します。しかし、需要成長が容量拡張を上回る場合、中期的な脆弱性を表しています。TSMCの容量拡張計画は、製造制約が持続するか緩和するかを評価するために監視する必要があります。

建築的リーダーシップを維持するために必要なR&D集約度は、各世代で上昇しています。メモリサブシステム、相互接続、ソフトウェア最適化の進歩には、より大きな投資が必要であり、売上が成長してもマージンを圧縮しています。これは、エヌビディアが上昇するコストにもかかわらず収益性を維持するために革新を加速する必要があるトレッドミル効果を生み出しています。

歴史的先例は、現在のマージンが持続可能なベースラインではなく、サイクル的ピークを表していることを示唆しています。競争が激化し、顧客が代替案を開発するにつれて、価格設定力は低下します。エヌビディアの収益性軌跡は、以前のテクノロジーサイクルと一致する、プラトーに続く段階的な圧縮のパターンをたどる可能性があります。投資家は、中期的な予測でマージン拡張ではなくマージン圧縮をモデル化すべきです。

- 図9:Nvidiaの利益構造と製造制約の関係性*

実務家と投資家への示唆

エヌビディアの過去最高の売上は、複数の顧客セグメントと地域全体にわたるAIインフラストラクチャへの真正で持続的な需要を反映しています。同社のソフトウェアエコシステムと垂直統合は、新興の代替案にもかかわらず持続する耐久的な競争優位性を生み出しています。持続可能性は3つの条件に依存しています。建築的リーダーシップの維持、十分な製造容量の確保、顧客と競争しながら顧客関係を管理することです。

AIインフラストラクチャ投資を評価している実務家にとって、重要なインサイトは、エヌビディアの優位性は永続的な技術的優位性ではなく、切り替えコストとエコシステムロックインに基づいているということです。総所有コスト(移植努力とチーム再トレーニングを含む)は、チップ価格だけではなく評価を駆動すべきです。内部シリコン専門知識の構築は、完全な置き換えが実用的でなくても交渉レバレッジを生み出します。

投資家にとって、現在の売上成長は注文可視性と需要構成を考慮すると2~3年間は持続可能に見えます。しかし、マージン拡張はおそらくピークに達しており、競争が激化するにつれて収益性成長は減速します。垂直統合戦略は実行リスクと潜在的な顧客摩擦をもたらし、監視を保証しています。

最も実行可能な示唆は、エヌビディアの優位性は実在していますが必然的ではないということです。競合他社がソフトウェアエコシステムパリティを獲得するか、顧客がカスタムシリコンで革新的なパフォーマンスを達成することは、競争環境を根本的に変えるでしょう。現在の市場ダイナミクスは強くエヌビディアに有利ですが、顧客に供給しながら競争する同社の戦略は、代替案が成熟する場合に加速する可能性のある潜在的な不安定性を生み出しています。

垂直統合の賭け

エヌビディアのチップサプライヤーからAIソフトウェアおよびサービスプロバイダーへの戦略的拡張は、最大の顧客との構造的な利益相反を生み出しています。同社は、OpenAI、Microsoft、Google、Metaにインフラストラクチャを販売しながら、競合するAIサービス、推論最適化ソフトウェア、エンタープライズフレームワークを開発しています。この垂直統合戦略は、明示的な仮定に基づいて機能しています。エヌビディアの市場地位は十分に確立されており、顧客は実行可能な代替案を欠いているため、彼らと競争するサプライヤーを受け入れることをいとわないという仮定です。

この仮定を支えるメカニズムは非対称的な切り替えコストです。顧客は理論的にはカスタムシリコンを開発したりAMDの代替案を採用したりできますが、エンジニアリングタイムライン、資本要件、移行期間中のパフォーマンスリスクは、エヌビディアの競争範囲を縮小する利益を超えています。Microsoftが内部開発のMaiaチップにもかかわらずエヌビディアの大規模な購入を継続していることは、独自シリコンが真の置き換え能力ではなく交渉レバレッジとして機能することを示唆しています。しかし、この解釈には、Maiaの展開規模とエヌビディアのオファリングに対するパフォーマンス特性に関する証拠が必要です。このデータは公開開示では限定的なままです。

この戦略は実質的なリスクを伴っています。ハイパースケーラーがカスタムシリコンで真のパフォーマンスパリティを達成しながら開発タイムラインを短縮する場合、エヌビディアのサプライヤーおよび競合企業としての二重の役割は持続不可能になります。同社は、顧客がそのエコシステムから完全に脱出するために必要な資本投資と組織的忍耐力を維持しないと賭けています。現在の市場条件はこの賭けを支えています。資本制約とエンジニアリング人材の希少性は、顧客が並列シリコン開発を追求する能力を制限しています。しかし、戦略の長期的な持続可能性はエヌビディアが建築的リーダーシップを維持しながら顧客が資本制約を受けたままであることに依存しています。

利益相反はまた、顧客関係における潜在的な摩擦を生み出しています。エヌビディアのインフラストラクチャを購入しながらエヌビディアのソフトウェア製品と競争している顧客は、インセンティブの不整合に直面しています。エヌビディアの推論最適化ソフトウェアがエヌビディア自身のAIサービスにパフォーマンス上の利点を提供する場合、顧客は不公正な競争上の扱いを認識する可能性があります。この認識を管理するには、透明な製品ロードマップと、データアクセスと最適化優先事項に関する契約上の明確性が必要です。これらの領域でのエヌビディアの実績は限定的なままです。

競争環境と顧客ヘッジング

競争ダイナミクスはチップメーカーを超えて、顧客の独自シリコン開発とベンチャーキャピタルの競合プラットフォーム全体でのヘッジング行動を含みます。Amazonの Trainium と Inferentia チップ、GoogleのTPU、MicrosoftのMaiaは、ベンダー多様化への真摯な試みを表していますが、各々は共通の制約に直面しています。いずれもCUDAを支配的なプログラミングモデルとしてAIワークロードを置き換えるために必要なソフトウェアエコシステムの成熟度を達成していません。

代替プラットフォームを評価している顧客は、アプリケーションを代替プラットフォームに移植するには、パフォーマンスクリティカルなコードを書き直し、異なるプログラミングモデルで開発チームを再トレーニングし、移行期間中のパフォーマンス不確実性を受け入れる必要があることを発見します。これらの摩擦コストは実質的であり、チップ価格設定のみに焦点を当てた調達分析では過小評価されることが多いです。総所有コスト計算(移植努力、チーム再トレーニング、パフォーマンス検証を含む)は、通常、より高い単位チップコストにもかかわらずエヌビディアに有利です。

AMDのMI300シリーズは、特定のワークロードプロファイルで同等のパフォーマンスをより低いコストで提供し、最も信頼性の高い代替案を表しています。しかし、採用はエヌビディア依存を減らすための明示的な戦略的動機を持つ顧客、またはパフォーマンス要件がエヌビディアの価格設定プレミアムを正当化しないワークロードに限定されています。AIアクセラレータにおけるAMDの市場シェアは1桁の低い水準にとどまっており、競争上の脅威は実在していますが、特定の顧客セグメントに抑制されていることを示唆しています。

エヌビディアの優位性を維持するメカニズムは、ハードウェアの優位性だけではなく、ソフトウェアエコシステムの粘着性です。CUDAの導入基盤、最適化ライブラリ、PyTorchやTensorFlowなどの一般的なフレームワークとの統合による開発者の親しみやすさは、代替案が特定のベンチマークで同等または優れたパフォーマンスを提供する場合でも持続する切り替えコストを生み出します。代替案を評価する顧客は、単なる計算パフォーマンスではなく、これらのエコシステム要因を考慮する必要があります。

需要構成と持続可能性の評価

集計された収益数字は、持続可能性を決定する需要カテゴリー間の重要な区別を隠蔽しています。本質的に問われているのは、どの需要セグメントが真の成長を牽引しているのかという点です。

トレーニングワークロードは、ハイパースケーラーと専門的なAI研究機関という比較的限定された顧客基盤に集中しています。顧客あたりの取引量は大きいものの、この集中度は、主要顧客が容量拡張を削減したり、カスタムシリコンで革新的なパフォーマンスを達成したりした場合、収益の脆弱性を生み出します。

推論加速は、アーキテクチャ要件と競争力学に応じて、巨大な新規成長機会か低マージンのコモディティ市場かのいずれかを表しています。エンタープライズ推論デプロイメントはパイロットから本番運用へ進行していますが、エンタープライズAI導入がまだ初期段階にあることを示唆する測定されたペースで進んでいます。この非対称性——急速なトレーニング容量拡張と遅いインファレンスデプロイメント——は、現在の成長サイクルが広範なエンタープライズ採用というより、フロンティアモデル機能に対するハイパースケーラー間の競争によって駆動されていることを示しています。

推論ワークロードはトレーニングワークロードよりもアーキテクチャ的に柔軟で価格に敏感です。競争が激化するにつれ、マージン圧力が生じる可能性があります。推論をデプロイしている顧客は、トレーニングワークロードが要求するパフォーマンスより低いパフォーマンスを許容できるため、コスト削減が大幅であれば、代替アーキテクチャやカスタムシリコンを採用する意思があります。

ソブリンAIイニシアティブは地政学的需要を追加しますが、持続可能性に関する不確実性をもたらします。政府支援プロジェクトが長期的な国家技術戦略に組み込まれていれば耐久性があるかもしれませんが、政治的優先事項が変わったり予算が制約を受けたりすれば縮小する可能性があります。この需要カテゴリーの耐久性には、政府支出コミットメントとデプロイメントタイムラインの監視が必要です。

受注残は、顧客のデプロイメントタイムラインと容量利用に関するコメントに基づいて、チャネル在庫構築というより真の需要プルを反映しているように見えます。しかし、需要プルと供給制約駆動型購買の区別は重要なままです。供給が限定されており配送遅延が緊急性を生み出すため、顧客は積極的に発注している可能性があります。この行動は短期的な需要シグナルを膨らませますが、必ずしも持続的な基礎需要を示していません。

含意と条件付きシナリオ

Nvidiaの記録的な収益は、複数の顧客セグメントと地域にわたるAIインフラストラクチャに対する真の持続的需要を反映しています。同社のソフトウェアエコシステムと切り替えコストは、新興の代替案が存在するにもかかわらず、耐久性のある競争優位性を生み出します。しかし、持続可能性は3つの具体的な条件に依存しています。(1)継続的なイノベーションを通じたアーキテクチャリーダーシップの維持、(2)需要を満たすための十分な製造容量の確保、(3)ソフトウェアおよびサービス市場で顧客と競争しながら顧客関係を管理すること。

AIインフラストラクチャ投資を評価する実務家にとって、重要なインサイトは、Nvidiaの支配が永遠の技術的優位性というより切り替えコストとエコシステムロックインに基づいているということです。顧客は、チップあたりの価格だけでなく、移植作業とチーム再トレーニングを含む総所有コストを評価すべきです。内部シリコン専門知識を構築することは、完全な置き換えが非現実的であっても交渉レバレッジを生み出します。

投資家にとって、現在の収益成長率は、受注可視性と顧客デプロイメントタイムラインを考慮すると、2~3年間は持続可能に見えます。しかし、マージン拡大はおそらくピークに達しており、競争が激化し製造制約が緩和されるにつれ、利益成長は減速します。垂直統合戦略は実行リスクと潜在的な顧客摩擦をもたらし、継続的な監視が必要です。

最も実行可能な含意は、Nvidiaの支配は実在していますが条件付きであるということです。競争相手がソフトウェアエコシステムの同等性を達成したり、顧客がカスタムシリコンで革新的なパフォーマンスを達成したりすれば、競争環境は根本的に変わります。現在の市場力学はNvidiaに強く有利ですが、顧客に供給しながら顧客と競争する同社の戦略は、代替案が成熟したり顧客の資本制約が緩和されたりすれば加速する可能性のある潜在的な不安定性を生み出します。

垂直統合の賭け:戦略対顧客摩擦

Nvidiaの純粋なチップサプライヤーからAI製品開発者への戦略的シフトは、根本的な運用上の緊張を生み出しています。同社は現在、OpenAI、Microsoft、Googleにインフラストラクチャを販売しながら、同時に競合するAIサービス、推論最適化ソフトウェア、エンタープライズフレームワークを開発しています。この垂直統合戦略は計算された賭けに基づいて機能しています。Nvidiaの市場ポジションは十分に確立されており、顧客は実行可能な代替案がないため、自社と競争するサプライヤーを受け入れる意思があります。

-

実際の運用方法:* 切り替えコストは非対称です。顧客は理論的にはカスタムチップを構築したりAMDの代替案を採用したりできますが、エンジニアリング作業、タイムライン、パフォーマンスリスクは、Nvidiaの競争範囲を削減する利益を超えています。Microsoftは、Maiaチップを開発しているにもかかわらず、Nvidiaの大規模な購入を継続しています。これは、内部シリコンが真の置き換え機能というより交渉レバレッジとして機能していることを示唆しています。

-

実行上の制約:* この戦略は18~36ヶ月以内に具体化する可能性のある潜在的リスクを伴っています。顧客がカスタムシリコンパフォーマンスで真の同等性を達成すれば、Nvidiaのサプライヤーおよび競争相手としての二重の役割は持続不可能になります。同社は本質的に、そのエコシステムから完全に脱出するために必要な資本と忍耐力を投資する顧客がいないという賭けをしています。現在の市場力学はこの賭けを支持していますが、戦略の持続可能性は、Nvidiaがアーキテクチャリーダーシップを維持しながら顧客が資本制約を受けたままであることに依存しています。

-

運用上の摩擦ポイント:*

-

顧客は内部シリコン開発タイムラインを加速させるためにNvidia購入を削減する可能性があります

-

競争製品開発は顧客組織内の情報非対称性の懸念を生み出します

-

顧客がNvidiaをサプライヤーおよび競争相手の両方として認識するにつれ、契約交渉はより対立的になります

-

顧客向けの軽減ワークフロー:* ベンダー関係を管理するために、調達チームと競争インテリジェンスチームを分離して確立します。すべての競争製品ディスカッションをインフラストラクチャ購買から別に文書化します。Nvidiaがデプロイメントカテゴリーで競争製品を開発する場合、事前通知を要求する契約条項を構築します。

-

Nvidia向け:* 同社は顧客関係を慎重に管理する必要があります。競争製品ロードマップに関する透明性と、特定のワークロードの排他的な取り決めを交渉する意思は、摩擦を減らす可能性があります。しかし、このアプローチはマージンを圧縮し、垂直統合戦略と矛盾しています。

競争環境:実在する脅威と抑制された代替案

Nvidiaのポジションを形作る競争力学は、チップライバルを超えて、独自シリコンを開発している顧客を含みます。ベンチャー投資家は競合プラットフォーム全体で賭けをヘッジしており、エンタープライズ調達戦略は同じヘッジング行動を反映しています。

-

現在の競争的代替案:*

-

Amazonの Trainium および Inferentia チップ:特定のワークロードプロファイルに焦点を当てた、ソフトウェアエコシステムの成熟度が限定的

-

GoogleのTPU:Googleの内部ワークロードに最適化、外部利用可能性が限定的

-

MicrosoftのMaia:初期段階の開発、パフォーマンス同等性はまだ実証されていない

-

AMDのMI300シリーズ:最も信頼できる代替案、採用はマージン感度の高い顧客とベンダー多様化の戦略的動機を持つ顧客に限定

-

代替案がNvidiaを置き換えていない理由:* CUDAを置き換えるために必要なソフトウェアエコシステムの成熟度を達成したものはありません。代替案を評価している顧客は、アプリケーションの移植、チームの再トレーニング、パフォーマンスの不確実性の受け入れが、潜在的なコスト削減を上回る摩擦を生み出すことを発見します。総所有コストの計算は、チップ価格が高いにもかかわらずNvidiaに有利です。

-

AMDの競争ポジション:* MI300シリーズは最も信頼できる代替案を提供していますが、採用は限定的なままです。AMDはマージン感度の高い顧客とベンダー多様化を受け入れる意思のある顧客を獲得していますが、パフォーマンスプレミアムがNvidiaの価格設定を正当化するフロンティアワークロードは獲得していません。AI加速器におけるAMDの市場シェアは、競争製品にもかかわらず10%未満のままです。

-

ソフトウェアの粘着性メカニズム:* Nvidiaの支配はハードウェアの優位性だけでなく、CUDAのインストールベース、最適化ライブラリ、開発者の親しみやすさに基づいています。代替案が同等のパフォーマンスを提供する場合でも、切り替えコストは持続します。顧客はチップ価格だけでなく、再トレーニングと移植作業を含む総所有コストを評価し、その計算はNvidiaに有利です。

-

実行可能な競争評価:* 組織は、内部専門知識を構築するために、重要でない推論ワークロードで代替プラットフォームをパイロットすべきです。このアプローチは、代替案が成熟した場合の切り替えコストを削減し、Nvidiaとの交渉レバレッジを生み出します。意味のある評価には12~18ヶ月を予算化してください。短いパイロットは移植の複雑さを過小評価します。

需要構成と持続可能性:シグナルとノイズの分離

集計された収益数字は、持続可能性を決定する需要カテゴリー間の重要な区別を隠蔽しています。需要構成を理解することは、予測とリスク管理に不可欠です。

-

トレーニングワークロード需要:*

-

ハイパースケーラーとAIラボに集中(現在の収益の約60~70%)

-

高い取引量にもかかわらず、比較的限定された顧客基盤

-

より大規模なモデルをデプロイするための競争圧力によって駆動

-

持続可能性:2~3年間は高い、継続的なモデルスケーリングトレンドに依存

-

推論加速需要:*

-

アーキテクチャ要件に応じて、巨大な新規成長またはより低マージンのコモディティ市場を表す

-

エンタープライズ推論デプロイメントはパイロットから本番運用へ進行しているが、トレーニング容量拡張より遅いペース

-

トレーニングワークロードより価格に敏感でアーキテクチャ的に柔軟

-

持続可能性:中程度、競争が激化するにつれマージン圧力に直面する可能性が高い

-

ソブリンAIイニシアティブ:*

-

地政学的需要を追加するが不確実性をもたらす

-

政府支援プロジェクトは耐久性があるか、政治的優先事項が変わったり予算が制約を受けたりすれば縮小する可能性がある

-

現在の収益の推定10~15%、成長率は不確実

-

持続可能性:低~中程度、政治的継続性と予算利用可能性に依存

-

受注残の評価:* 受注残は、顧客のコメントとデプロイメントタイムラインに基づいて、チャネル在庫構築というより真の需要プルを反映しているように見えます。しかし、需要プルと供給制約駆動型購買の区別は重要なままです。供給が限定されており配送遅延が緊急性を生み出すため、顧客は積極的に発注している可能性があります。この行動は見かけの需要を膨らませ、供給制約が緩和されれば逆転する可能性があります。

-

持続可能性予測:* 受注可視性と需要構成を考慮すると、現在の成長率は2~3年間は持続可能に見えます。その先の期間では、トレーニングワークロード需要が安定し推論がコモディティ化するにつれ、成長は減速します。収益成長は現在の100%以上のレートから、2026~2027年までに年間30~50%に緩和することを予想してください。

-

リスクフラグ:* 主要顧客がカスタムシリコンで革新的なパフォーマンスを達成したり、推論ワークロードが低コスト代替案にシフトしたりすれば、収益構成は急速に変わる可能性があります。内部シリコン開発への顧客資本配分を先行指標として監視してください。

マージン力学とサプライチェーンの現実:利益性トレッドミル

記録的な収益は、マージンパフォーマンスとコスト構造の進化と並行して評価する必要があります。Nvidiaのデータセンター製品の粗利益は75%以上で依然として高いですが、最新世代チップの高い価格設定は、顧客の交渉レバレッジが増加し競争的代替案が改善するにつれ、段階的な圧縮に直面しています。

-

マージン圧縮ドライバー:*

-

受注量が増加し代替案が成熟するにつれ、顧客交渉レバレッジが増加

-

AMDとカスタムシリコンからの競争的価格圧力が時間とともに加速

-

推論(低マージン)対トレーニング(高マージン)ワークロードへの製品ミックスシフト

-

推定マージン圧縮:今後3~5年間、年間2~3ポイント

-

重要なサプライチェーン制約:* TSMCのCoWoSパッケージング容量がボトルネックを生み出しています。Nvidiaの高度なパッケージング要件は利用可能な容量の不均衡なシェアを消費し、生産量を制限し、最大顧客に有利な配分決定を生み出します。この制約は実際には短期的な価格設定力を支持しています——希少性は高い価格設定を正当化します——しかし、需要成長が容量拡張を上回る場合、中期的な脆弱性を表しています。

-

パッケージング容量の現実チェック:*

-

TSMC CoWoS容量:年間約150万ユニット(推定)

-

Nvidia需要:年間50%以上成長

-

容量拡張タイムライン:新しい施設あたり18~24ヶ月

-

リスク:供給制約は2025年を通じて持続する可能性があり、価格設定力を支持しますが、顧客の不満を生み出し代替開発を加速させます

-

R&D集約度とコスト構造:* アーキテクチャリーダーシップを維持するために必要なR&Dは上昇しており、各世代はメモリサブシステム、相互接続、ソフトウェア最適化への投資の増加を要求しています。これらのコストは収益が成長してもマージンを圧縮し、Nvidiaが利益性を維持するためにより速く走る必要があるトレッドミル効果を生み出します。

-

コスト構造の進化:*

-

収益に対するR&D:現在約27%、競争が激化するにつれ30~35%に増加する可能性が高い

-

製造コスト:高度なプロセスノードとパッケージング複雑性のため上昇

-

ソフトウェア開発コスト:AIサービスとエンタープライズソフトウェア提供を拡張するにつれ増加

-

推定営業マージン圧縮:今後3~5年間で3~5ポイント

-

利益性の軌跡:* 現在のマージンはピークを表しています。歴史的な成長サイクルとの比較は、利益が無限の拡張ではなく、安定期に続く段階的な圧縮のパターンに従うことを示唆しています。Nvidiaの営業マージンは2024~2025年に50~55%でピークに達し、競争が激化し顧客交渉レバレッジが増加するにつれ、2027~2028年までに40~45%に圧縮される可能性があります。

-

顧客向けの実行可能な含意:* Nvidiaが供給制約を持っている間に、今すぐ長期的な価格設定契約を確保してください。容量が拡張し競争が激化するにつれ、価格設定力は低下し、顧客はより良い交渉ポジションを持つようになります。現在の高い価格設定は2026年を超えて持続する可能性は低いです。

実行ロードマップ:3年間の見通しと決定ポイント

-

第1年(2024~2025年):統合と容量*

-

Nvidiaは供給制約が持続する間、価格設定力を維持

-

ハイパースケーラー需要は堅調、エンタープライズ本番デプロイメントが加速

-

競争相手(AMD、カスタムシリコン)は段階的な市場シェアを獲得するが、ニッチなままです

-

アクションアイテム:顧客はマルチベンダー評価プログラムを確立すべき、価格設定契約を確保、カスタムシリコン実行可能性研究を開始

-

第2年(2025~2026年):マージン圧縮が開始*

-

TSMC容量拡張が供給制約を緩和

-

競争的代替案が成熟、AMDが特定セグメントで15~20%の市場シェアを獲得

-

推論ワークロードが低コスト代替案にシフト

-

顧客交渉レバレッジが大幅に増加

-

アクションアイテム:顧客はカスタムシリコンパイロットを完了すべき、ボリュームディスカウントを交渉、サプライヤーミックスを多様化

-

第3年(2026~2027年):競争的均衡*

-

Nvidiaは市場リーダーシップを維持するが、価格設定力が低下

-

営業マージンが40~45%の範囲に圧縮

-

収益成長が年間30~50%に緩和

-

推論がコモディティ化、トレーニングはNvidia支配的だがより多くの競争あり

-

アクションアイテム:顧客はカスタムシリコン決定を最終化すべき、マルチベンダー戦略を実装、ワークロード分布を最適化

重要な示唆と次のアクション

- AI インフラストラクチャ投資を評価する実務家向け:*

-

Nvidia の優位性は現実だが、必然ではありません。 同社の市場ポジションは、永続的な技術的優位性ではなく、スイッチングコストとエコシステムロックインに基づいています。チップ価格だけでなく、ポーティング作業とチーム再教育を含めた総所有コストで評価してください。

-

社内シリコン専門知識を構築してください。 完全な置き換えが非現実的であっても、カスタムシリコン機能を開発することで交渉上の優位性が生まれ、依存リスクが低減します。意味のある進展には 18~24 ヶ月の予算を確保してください。

-

複数ベンダー評価プログラムを確立してください。 非クリティカルな推論ワークロードで AMD MI300 と新興代替案をパイロット運用してください。このアプローチにより、代替案が成熟した場合のスイッチングコストが低減され、Nvidia の価格設定に対する競争圧力が生まれます。

-

今すぐ長期価格契約を確保してください。 現在の供給制約はプレミアム価格設定を支えています。容量が拡大し競争が激化すれば、価格設定力は低下します。Nvidia が供給制約を抱えている間に、ボリュームディスカウントと複数年契約を交渉してください。

-

顧客のカスタムシリコンへの資本配分を監視してください。 大規模なハイパースケーラーがカスタムシリコンで革新的なパフォーマンスを達成すれば、競争環境は急速に変わる可能性があります。公開発表と業界コメントを先行指標として追跡してください。

- 投資家向け:*

-

現在の収益成長率は、注文可視性と需要構成を考慮すると、2~3 年間は持続可能に見えます。 ただし、利益率の拡大はすでにピークに達した可能性があります。

-

競争が激化するにつれ、利益成長は減速します。 営業利益率は 2024~2025 年にピークを迎え、その後 3~5 年間で 3~5 ポイント圧縮される可能性が高いです。

-

垂直統合戦略は実行リスクをもたらします。 顧客に供給しながら競争することは、潜在的な不安定性を生み出します。顧客摩擦と競争製品開発をリスク指標として監視してください。

-

サプライチェーン制約は両刃の剣です。 TSMC CoWoS 容量制約は現在の価格設定力を支えていますが、顧客が配分決定に不満を持つようになれば、代替案開発を加速させる可能性があります。

-

今後 18 ヶ月間の重要な決定ポイント:*

-

顧客がカスタムシリコンのパフォーマンスで真の同等性を達成するでしょうか。(確率:20~30%)

-

AMD は訓練ワークロードで意味のある市場シェアを獲得するでしょうか。(確率:10~15%)

-

Nvidia の垂直統合戦略は、代替案採用を加速させるのに十分な顧客摩擦を生み出すでしょうか。(確率:30~40%)

-

TSMC の容量制約は予想より早く緩和されるでしょうか。(確率:25~35%)

-

最も実行可能な示唆:* Nvidia の優位性は現実ですが、必然ではありません。競争企業がソフトウェアエコシステムの同等性を獲得するか、顧客がカスタムシリコンで革新的なパフォーマンスを達成すれば、競争環境は根本的に変わります。現在の市場ダイナミクスは Nvidia に強く有利に働いていますが、顧客に供給しながら競争するという同社の戦略は、代替案が成熟すれば加速する可能性のある潜在的な不安定性を生み出しています。組織は、現在の確率が中程度のままであっても、24~36 ヶ月以内に競争代替案が成熟することに備えた応急計画を準備すべきです。

- 図5:AI加速器市場の競争環境マップ - NVIDIA中心の脅威度分析*