Citrini事件がセクターの底値を示唆、リバウンドに賭けるファンド

売却圧力の構造

ソフトウェアセクターの売却圧力は複数の収束する要因から生じました。金利上昇は将来キャッシュフローの現在価値を圧縮し、プレミアム評価倍率で取引されている高成長ソフトウェア企業に不均衡な影響を与えています。同時に、AI インフラストラクチャの持続可能性に関する懸念は、チップ大手 Nvidia が記録的な売上高を計上しているにもかかわらず、テクノロジー支出の耐久性に疑問を投げかけました。

Citrini 事件は、セクター集中リスクとエコシステムの脆弱性に関する潜在的な不安を結晶化させました。エンタープライズ顧客は予算制約の可能性と意思決定サイクルの延長を示唆しました。技術的要因が下落を増幅させました。強制清算、アルゴリズム売却、混雑ポジションの巻き戻しが下降トレンドを加速させたのです。

この売却圧力を区別していたのは、その速度と広がりです。GCQ はこれを投降と解釈しています。恐怖に駆られた感情的売却であり、合理的な再評価ではありません。下落の無差別な性質は、質の高い企業と弱い企業の両方に影響を与えており、ファンダメンタルズに基づいた選別的な再評価ではなく清算を示唆しています。

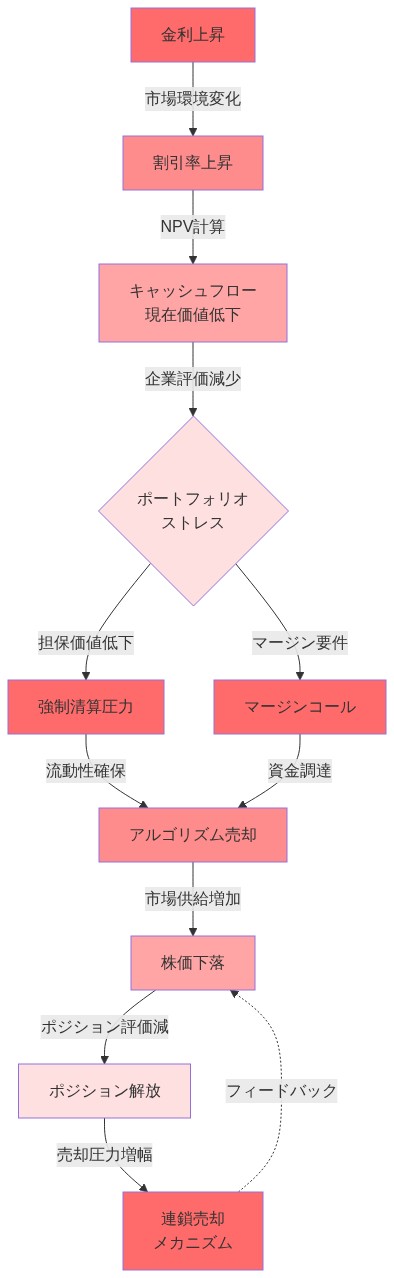

- 図3:ソフトウェア企業売却の伝播メカニズムと連鎖反応*

GCQ が底値が形成されたと考える理由

GCQ の論拠は複数の投降シグナルに基づいています。極端なボラティリティ指標、ソフトウェア指数における記録的なプット・コール比率、質の階層全体にわたる無差別売却の証拠は、売却圧力の枯渇を示唆しています。評価倍率は以前の市場混乱以来見られないレベルに戻っており、多くのソフトウェア企業は強力な営業成績を維持しているにもかかわらず、歴史的平均を下回る水準で取引されています。

機関投資家のテクノロジー配分は複数年の低水準にあり、ポジショニングが極めて軽くなっていることを示しています。市場底値と一致する行動パターンが明らかです。メディアのネガティビティが高まり、テクノロジーファンドから個人投資家が流出しています。GCQ の分析は以前のサイクルから教訓を組み込んでいます。最も耐久性のあるラリーは、コンセンサスが依然として悲観的であり、質の高い資産が損なわれていないビジネスモデルにもかかわらず困窮した評価で取引されている場合に始まります。

重要なのは、経常収益と高いネット・リテンション率を持つソフトウェア企業が、下降トレンドを通じてファンダメンタルズを維持したことです。売却圧力は営業上の悪化ではなく、評価倍率の圧縮とセンチメント反転を反映しています。これは平均回帰の典型的なセットアップです。

AI インフラストラクチャのパラドックス

現在の環境の顕著な特徴は、AI インフラストラクチャプロバイダーが記録的な売上高を計上している一方で、ソフトウェア企業が苦戦しているという乖離です。Nvidia 投資家は強気な売上予測に対して慎重な反応を示しており、インフラストラクチャの強さにもかかわらず、テクノロジー耐久性についてのより広い懐疑論を反映しています。

GCQ は、堅牢な AI インフラストラクチャ支出が世俗的なテクノロジー変革論文を検証する一方で、ソフトウェア評価は基本的な悪化ではなく一時的な市場混乱を反映していると主張しています。インフラストラクチャ構築とソフトウェア収益化の間のラグは、市場が弱気に解釈したタイミングのミスマッチを生み出しています。歴史的先例は、インフラストラクチャ投資段階が最終的にソフトウェア売上成長に転換することを示唆しており、企業が実験から本番環境への展開に移行するにつれてです。

これは、ハードウェア支出がソフトウェア採用を 12~18 ヶ月先行させた以前のテクノロジー転換を反映しています。GCQ は、ソフトウェア企業が現在構築されている AI インフラストラクチャ基盤から価値を最終的に獲得する立場にあり、現在の評価は忍耐強い資本にとって魅力的なエントリーポイントとなると考えています。

ポートフォリオ構築

GCQ の 1 億 4,300 万ドルの配置は、魅力的なリスク・リワード・プロファイルを持つソフトウェアセグメントを対象としています。ファンドは、経常収益の可視性が高く、ネット・リテンション率が強く、より広い下落に巻き込まれた防御可能な競争上の地位を持つ企業を優先しています。

ミッション・クリティカルな機能を持つエンタープライズソフトウェアプラットフォームはコア配分を形成し、高い切り替えコストと深い顧客統合により経済サイクルを通じた耐性を実証しています。特定の業界に対応する垂直ソフトウェアプロバイダーは焦点を受け、ドメイン専門知識が参入障壁を生み出し、AI 破壊リスクが過大評価されているように見えます。セキュリティソフトウェアは別の配分を表し、より広い予算圧力に関係なくサイバーセキュリティ支出が非裁量的なままであるという論文によってサポートされています。

GCQ は主に収益性のない初期段階のソフトウェア企業を回避し、企業固有の悪化ではなくセクター関連付けによって罰せられた実証済みのユニット・エコノミクスを持つ確立されたビジネスに資本を集中させています。

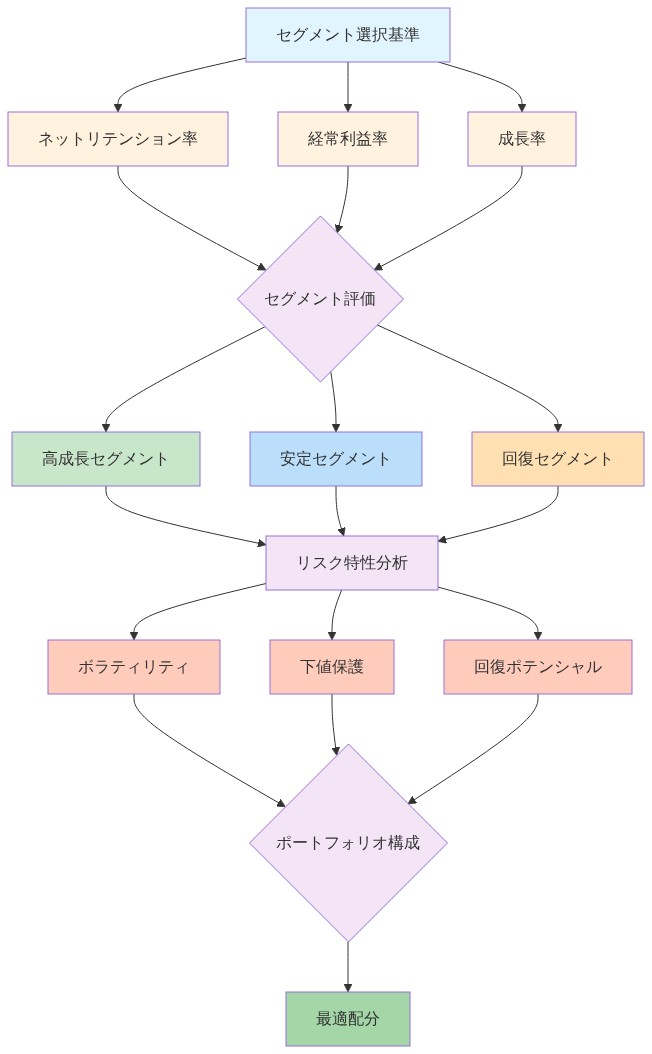

- 図9:GCQポートフォリオ構成戦略:セグメント選択基準とリスク特性マトリックス*

リバウンドを阻害する可能性のあるリスク

GCQ の確信にもかかわらず、複数のリスク要因が回復論文を損なう可能性があります。マクロ経済の悪化は、現在の予想を超えた追加的なエンタープライズ予算削減をトリガーする可能性があります。断片化された AI 投資環境は、ベンチャーキャピタルが複数のプラットフォーム間で多様化しており、統合されていないことは、エンタープライズの購買決定を遅延させる可能性のある継続的な不確実性を示唆しています。

テクノロジー企業間のさらなる営業上または財務上のストレスは、売却圧力を再点火させる可能性があります。金利の軌跡は不確実なままです。上向きの圧力が再開されれば、割引率効果を通じてソフトウェア評価に引き続き重くのしかかります。競争力学は、既存企業が AI 機能を活用して特化したプロバイダーに挑戦するにつれて激化する可能性があり、マージンと成長率を圧縮します。

Citrini がより深い体系的な問題の初期警告であり、孤立した事件ではないという可能性は却下できません。追加のショックは、センチメントと評価における初期段階のリバウンドをすぐに逆転させる可能性があります。

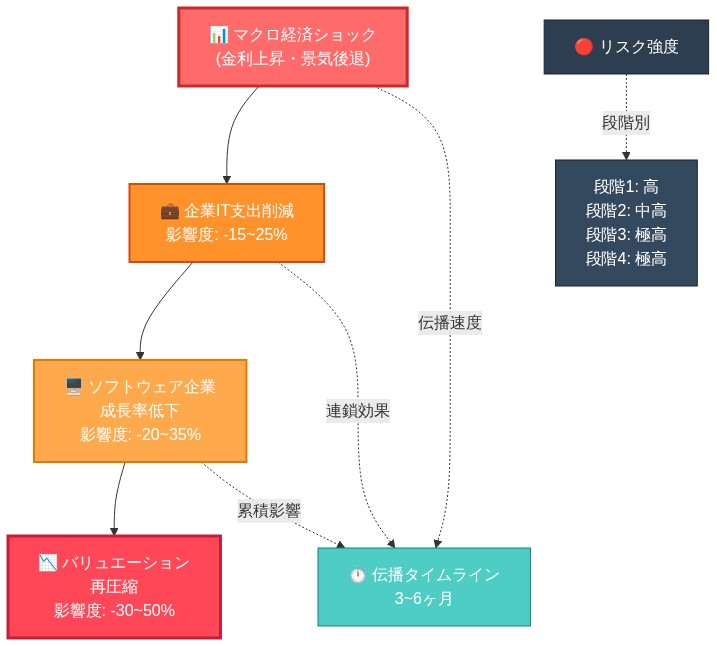

- 図12:リスク要因の伝播メカニズムと影響チェーン(GCQリスク分析フレームワーク)*

重要なポイント

GCQ の 1 億 4,300 万ドルの配置は、恐怖に駆られたソフトウェア売却が枯渇し、質の高い資産が現在魅力的なエントリーポイントを提供しているという計算された賭けを反映しています。ファンドの確信は、投降シグナル、損なわれていないファンダメンタルズにもかかわらず評価倍率の圧縮、およびコンセンサスが依然として悲観的である場合に耐久性のあるラリーが始まることを示唆する歴史的先例に基づいています。

実務家にとって、重要な洞察はセンチメント駆動の評価倍率圧縮とファンダメンタルズ駆動の悪化を区別することです。経常収益、高い切り替えコスト、ミッション・クリティカルなポジショニングを持つ企業は、構造的な陳腐化に直面している企業よりも優れたリスク・リワード・プロファイルを提供する可能性があります。AI インフラストラクチャの構築は長期的なテクノロジー支出トレンドを検証しながら、規律ある投資家が活用できる短期的なタイミングのミスマッチを生み出しています。

GCQ の論文が検証されているかどうかを評価するために、エンタープライズソフトウェア支出トレンド、顧客保持指標、および AI 収益化タイムラインを監視してください。次の 12~18 ヶ月は、歴史的サイクルが示唆するようにインフラストラクチャ投資がソフトウェア採用に先行するか、または構造的な逆風がより長く続くかを明らかにします。

逆張りの賭け:GCQ の 1 億 4,300 万ドルのソフトウェア投資

シドニーを拠点とするヘッジファンド GCQ Funds Management は、最近の市場下落時にソフトウェア株式に約 2 億豪ドル(1 億 4,300 万米ドル)を配置しており、ファンド経営陣は Citrini 事件がセクターの明確な底値を示唆したと主張しています。この資本配置は、テクノロジー・エクスポージャーの削減を特徴とする現在の機関投資家の行動に対する逆張りのポジショニングを表しています。

GCQ の投資論文は、以下のコア仮定に基づいています。パニック駆動の売却は、質の高いソフトウェア資産における体系的な価格設定の誤りを生み出しており、強力な経常収益特性と防御可能な競争上の地位を示す企業は、基本的に弱いピアと一緒に清算されました。ファンドの戦略は、市場安定化の追加的な確認を待つのではなく、不確実性が高まった時期への配置を優先しています。これは、恐怖駆動の売却が強制売却者の利用可能な供給を枯渇させ、リスク・リワード・非対称性が現在買い手を支持していると推定するポジショニングです。

ファンドの確信は、現在の市場センチメントが基本的なビジネス・ファンダメンタルズから大きく乖離しているという評価を反映しています。具体的には、GCQ はミッション・クリティカルな機能、高い顧客切り替えコスト、強力なネット・ドル・リテンションを持つソフトウェア企業が、企業固有の営業上の悪化ではなくセクター全体の不安に駆動された無差別な売却を経験したと特定しています。無差別な売却パターンのこの解釈は、困窮した評価での規律ある資本配置が非対称な機会を提示するという GCQ の結論の証拠ベースとして機能します。

売却圧力の解剖学:トリガーメカニズムと伝播チャネル

ソフトウェアセクターは、3 つの主要なメカニズムの相互作用を反映した多要因の売却圧力を経験しました。

-

金利伝播効果*:名目金利の上昇は、割引率の適用の増加を通じて将来キャッシュフローの現在価値を圧縮します。この効果は、歴史的に利益に対するプレミアム倍率で評価されているソフトウェア企業に不均衡な影響を与えます。評価が 20 年以上のキャッシュフロー期間の仮定を組み込んでいるため、割引率と終端価値計算の数学的関係は、ソフトウェア企業がより短い期間プロファイルを持つ企業よりも大きな割合の評価下落を経験することを意味します。

-

AI インフラストラクチャの不確実性*:人工知能インフラストラクチャ支出の持続可能性に関する同時の懸念は、セクター全体の需要不確実性を生み出しました。インフラストラクチャプロバイダー、特に Nvidia の記録的な売上高パフォーマンスによる堅牢な資本配置の証拠にもかかわらず、エンタープライズ顧客は潜在的な予算制約シナリオと購買決定サイクルの延長を示唆しました。インフラストラクチャプロバイダーの強さとエンタープライズソフトウェア需要シグナルの間のこの乖離は、テクノロジー支出耐久性に関する解釈的曖昧性を生み出しました。

-

Citrini 触媒*:Citrini 事件は、潜在的なセクター不安を実現された売却圧力に変換する結晶化イベントとして機能しました。この事件は、エコシステム集中リスク、ベンダー依存性、エンタープライズ顧客ベース全体を通じた潜在的なカスケード効果に関する懸念を浮き彫りにしました。触媒としての事件の役割は、売却圧力が加速し、直接影響を受けた企業を超えて広がったという事実によって証拠立てられています。

-

技術的伝播メカニズム*:売却圧力は、レバレッジポジションからの強制清算、モメンタム指標によってトリガーされたアルゴリズム売却、ソフトウェア指数における混雑ポジションの体系的な巻き戻しを含む文書化された技術的要因を通じて勢いを増しました。これらの技術的要因は初期のセンチメント転換を増幅し、売却圧力の自己強化サイクルを生み出しました。

この下降トレンドを区別していた特徴は、その速度と広がりです。急速な下落は、質の高いソフトウェア企業と弱い企業の両方に最小限の差別化で影響を与え、合理的な再評価ではなく無差別な清算を示唆しています。この下落の広がりパターンは、合理的な再評価ではなく投降段階の売却と一致しています。

GCQ の底値識別フレームワーク:証拠ベース

市場底値が確立されたという GCQ の主張は、以下の観察可能な指標に基づいています。

-

投降シグナル*:ソフトウェア指数における極端なボラティリティ指標、テクノロジー焦点デリバティブ市場における上昇したプット・コール比率、質の階層全体にわたる無差別売却の文書化された証拠はすべて、売却圧力の枯渇を示唆しています。これらの指標は、市場投降段階に関する学術文献と一致しており、限界保有者による感情的売却が後続の回復のための条件を生み出します。

-

評価倍率の回帰*:ソフトウェア企業は現在、強力な営業成績指標を維持しているにもかかわらず、以前の市場混乱以来見られない評価倍率で取引されています。具体的には、経常収益モデルと高いネット・リテンション率を持つ企業は、現在の評価が 10 年の歴史的中央値を大幅に下回る価格対売上倍率で取引されており、現在の評価と歴史的規範の間に測定可能なギャップを生み出しています。

-

機関投資家ポジショニング*:機関投資家ポートフォリオ内のテクノロジーセクター配分は複数年の低水準にあり、ポジショニングが極めて軽くなっていることを示しています。この削減された機関投資家エクスポージャーは、機関投資家のリバランスとパフォーマンス追跡行動がセンチメントが転換した場合にソフトウェア株式への需要を駆動する可能性があるため、回復の前提条件を生み出しています。

-

行動指標*:テクノロジーに関するメディアのネガティビティは上昇レベルに達しており、テクノロジー焦点ミューチュアルファンドおよび上場投資信託からの文書化された流出は個人投資家の流出を示唆しています。以前の市場サイクルの歴史的分析は、最も耐久性のあるラリーが通常、コンセンサスセンチメントが依然として悲観的であり、質の高い資産が損なわれていないビジネスモデルにもかかわらず困窮した評価で取引されている場合に開始されることを示しています。

-

基本的な耐性*:経常収益モデルと強力なネット・リテンション率を持つソフトウェア企業は、下降トレンドを通じて営業指標を維持しました。この区別は重要です。売却圧力は営業上の悪化ではなく、評価倍率の圧縮とセンチメント反転を反映しており、歴史的評価範囲への平均回帰の典型的なセットアップを生み出しています。

AI インフラストラクチャのパラドックス:乖離するシグナルの調整

現在の環境の注目すべき特徴は、AI インフラストラクチャプロバイダーが記録的な売上高を計上している一方で、ソフトウェア企業が重大な評価倍率圧縮を経験しているという乖離です。この乖離は、分析的なパズルと GCQ の論文によると投資機会の両方を提示しています。

-

観察可能な乖離*:Nvidia および同等のインフラストラクチャプロバイダーは堅牢な売上成長と記録的な受注残を報告していますが、ソフトウェア企業は対応する営業上の悪化がないにもかかわらず困窮した評価で苦戦しています。この乖離は、市場参加者が同じ基本的な AI 投資サイクルから利益を得ているにもかかわらず、インフラストラクチャプロバイダーとソフトウェア企業に対して異なるシナリオを価格設定していることを示唆しています。

-

GCQ の解釈フレームワーク*:ファンドは、堅牢な AI インフラストラクチャ支出が世俗的なテクノロジー変革論文を検証する一方で、ソフトウェア評価は基本的な悪化ではなく一時的な市場混乱を反映していると主張しています。インフラストラクチャ構築とソフトウェア収益化の間のラグは、市場が弱気に解釈したタイミングのミスマッチを生み出しています。つまり、市場参加者はソフトウェア企業が AI インフラストラクチャ投資を正常に収益化しない可能性を割引いています。

-

歴史的先例*:以前のテクノロジー転換(メインフレームからクライアント・サーバー・コンピューティングへの転換、およびオンプレミスからクラウドインフラストラクチャへの転換を含む)は、ハードウェア・インフラストラクチャ支出がソフトウェア採用を 12~18 ヶ月先行させた同様のパターンを示しました。この歴史的先例は、インフラストラクチャ投資段階が最終的にソフトウェア売上成長に転換することを示唆しており、企業が実験とパイロット段階から本番環境での大規模展開に移行するにつれてです。

-

ポジショニング含意*:GCQ は、ソフトウェア企業が現在展開されている AI インフラストラクチャ基盤から価値を最終的に獲得する立場にあり、現在の評価は、この転換をキャプチャするのに十分な時間軸を持つ資本にとって魅力的なエントリーポイントとなると考えています。このポジショニングは、インフラストラクチャ先行ソフトウェア採用の歴史的パターンが AI サイクルで繰り返されることを前提としています。

ポートフォリオ構築:セグメント選択とリスク特性

GCQの1億4,300万ドルの配置は、以下の選定基準に基づいて魅力的なリスク・リターンプロファイルを提供するソフトウェアセグメントを対象としています。

-

エンタープライズソフトウェアプラットフォーム*:中核的な配置は、エンタープライズ顧客に対してミッションクリティカルな機能を提供する企業に焦点を当てています。これらの企業は、高い切り替えコスト、深い顧客統合、および非裁量的予算分類により、経済サイクルを通じた耐性を示しています。例としては、エンタープライズリソースプランニングシステム、顧客関係管理プラットフォーム、およびコア運用ソフトウェアが挙げられます。

-

垂直型ソフトウェアプロバイダー*:特定の業界に対応する専門ソフトウェアプロバイダーは配置の重点を受けています。ドメイン専門知識は参入障壁を生み出し、汎用的なAIソリューションからの破壊リスクは、深く組み込まれた垂直型アプリケーションに対しては過大評価されているように見えます。これらのプロバイダーは、通常、水平型ソフトウェアプラットフォームよりも高いネットリテンション率と低い競争強度を示しています。

-

サイバーセキュリティソフトウェア*:セキュリティソフトウェアは個別の配置カテゴリーを表しており、サイバーセキュリティ支出がより広いエンタープライズ予算圧力に関わらず非裁量的であるというテーゼによってサポートされています。規制要件と脅威環境の進化は、経済サイクルを通じて持続する構造的需要を生み出しています。

-

除外基準*:GCQは意図的に、利益を生み出していない初期段階のソフトウェア企業と売上前の人工知能プラットフォームを回避しています。資本集中は、実証済みのユニットエコノミクスと証明されたビジネスモデルの実行可能性を有する確立された事業に焦点を当てています。このような規律あるアプローチは、品質ファンダメンタルズが完全であるという確信を反映しており、一方でバリュエーションは企業固有の悪化ではなくセクター関連効果により過度に圧縮されています。

リスク要因とテーゼ無効化シナリオ

GCQが底値特定テーゼに関して確信を持っているにもかかわらず、複数のリスク要因が予想される回復を損なう可能性があります。

-

マクロ経済の悪化*:景気後退または著しい経済減速は、GCQのバリュエーション仮定に組み込まれたレベルを下回るソフトウェア支出を削減し、現在の予想を超えた追加的なエンタープライズ予算削減をトリガーする可能性があります。このシナリオは、ファンダメンタルズが完全であるというテーゼを無効にするでしょう。

-

断片化されたAI投資成果*:ベンチャーキャピタルエコシステムが支配的な標準への統合ではなく複数のAIプラットフォームとアプローチ全体に多様化していることは、エンタープライズの購買決定を潜在的に遅延させる継続的な不確実性を示唆しています。延長された意思決定サイクルは、GCQが予想する12~18ヶ月のウィンドウを超えてソフトウェアのマネタイゼーションタイムラインを延期する可能性があります。

-

運用ストレスの伝播*:テクノロジー企業間のさらなる運用的または財務的ストレスは、売却圧力を再燃させる可能性があります。特定のシナリオには、顧客集中リスクの実現、予期しないチャーン加速、または競争強度からのマージン圧縮が含まれます。

-

金利軌道の反転*:金利に対する新たな上方圧力は、割引率効果を通じてソフトウェアバリュエーションの圧縮を継続し、センチメント主導の回復をオフセットする可能性があります。このリスクは、インフレーション軌道と中央銀行政策に関する不確実性を考えると、重要なままです。

-

競争ダイナミクスの強化*:既存のソフトウェアプロバイダーはAI機能を活用して専門プロバイダーに異議を唱え、垂直型およびニッチソフトウェア企業のマージンと成長率を圧縮する可能性があります。このシナリオは、一時的なヘッドウィンドではなく構造的なヘッドウィンドを表すでしょう。

-

システミックリスクの実現*:Citriniが孤立した事件ではなく、より深いシステミック問題の初期警告を表しているという可能性は却下できません。テクノロジーインフラストラクチャ、顧客ベース、または金融システムの安定性に影響を与える追加のショックは、センチメントとバリュエーションの初期段階の回復をすぐに逆転させる可能性があります。

主要な洞察と監視フレームワーク

GCQの1億4,300万ドルの配置は、恐怖駆動型のソフトウェア売却が自らを使い果たし、品質資産が現在魅力的なエントリーポイントを提供しているという計算された賭けを反映しています。ファンドの確信は、観察可能な投降シグナル、完全なファンダメンタルズにもかかわらずのバリュエーション圧縮、およびコンセンサスが悲観的なままである場合に耐久的なラリーが始まることを示唆する歴史的先例に基づいています。

このテーゼを評価する実務家にとって、重要な区別はセンチメント駆動型のバリュエーション圧縮と基本的なビジネスモデルの陳腐化駆動型の悪化の間にあります。反復収益、高い切り替えコスト、およびミッションクリティカルなポジショニングを有するソフトウェア企業は、構造的な競争脅威またはビジネスモデルの破壊に直面している企業と比較して、優れたリスク・リターンプロファイルを提供する可能性があります。

- テーゼ検証のための監視メトリクス*:

- エンタープライズソフトウェア支出トレンドと顧客獲得コスト軌道

- ネットドル保持率と顧客チャーン加速・減速

- AIマネタイゼーションタイムラインとエンタープライズ導入採用率

- テクノロジーセクターの機関投資家配置トレンドとリバランシングフロー

- 金利軌道とソフトウェアバリュエーションへの割引率への影響

次の12~18ヶ月は、歴史的なサイクルが示唆するようにインフラストラクチャ投資がソフトウェア採用に先行するのか、それとも構造的なヘッドウィンドがGCQのテーゼが想定するより長く持続するのかについての経験的証拠を提供するでしょう。

売却の解剖学:下落をトリガーしたもの

ソフトウェアセクターは複数の情報源からの協調的な売却圧力を経験しました。

-

金利圧縮効果*:金利の上昇は将来のキャッシュフローの現在価値計算を削減し、プレミアム倍数で取引されている高成長ソフトウェア企業に不釣り合いな影響を与えました。100ベーシスポイントの金利上昇は、成長仮定とターミナルバリュー計算に応じて、ソフトウェア企業の正当化されたバリュエーションを15~25パーセント削減できます。

-

AI インフラストラクチャの不確実性*:インフラストラクチャプロバイダーが記録的な収益を計上しているにもかかわらず、AI支出の持続可能性に関する懸念が浮上しました。これは信頼性ギャップを生み出しました。AI インフラストラクチャ支出が本当に耐久的であるなら、なぜソフトウェア企業は予算圧力に直面しているのでしょうか。この矛盾はより広いテクノロジーセクターのスケプティシズムをトリガーしました。

-

Citriniインシデントが触媒として機能*:Citriniイベントは、セクター集中リスクとエコシステムの脆弱性に関する潜在的な懸念を結晶化させました。エンタープライズ顧客は潜在的な予算制約と延長された意思決定サイクルを示唆し、リスクオフポジショニングの可視的なトリガーを作成しました。テクニカル売却は強制清算、アルゴリズムリバランシング、および混雑したテクノロジーポジションの巻き戻しを通じて加速しました。

-

実行への影響*:売却の速度と幅(品質と弱いプレイヤーに無差別に影響)は、選別的な再価格設定ではなく投降を示唆しています。無差別な売却が発生する場合、品質資産はファンダメンタルズに対して一時的に過小評価されます。

-

制約*:投降と構造的下落の開始を区別するには、機関投資家のポジショニング、ファンドフロー、および顧客支出パターンに関するリアルタイムデータが必要です。歴史的先例は不完全です。各サイクルには独自の要素が含まれています。

AIインフラストラクチャのパラドックス:タイミングミスマッチが機会として機能

重要な市場の不一致が存在します。AIインフラストラクチャプロバイダー(Nvidia、クラウドプラットフォーム)は記録的な収益を計上しているのに対し、ソフトウェア企業は苦戦しています。この相違は、分析的なパズルと潜在的な機会の両方を提示しています。

-

パラドックス*:

-

インフラストラクチャ支出は堅調で加速しています

-

ソフトウェア企業のバリュエーションはエンタープライズ予算制約を示唆しています

-

これらのシグナルは矛盾しているように見えます

-

GCQの解釈*:インフラストラクチャの構築はソフトウェアのマネタイゼーションに12~18ヶ月先行し、これは以前のテクノロジー転換(クラウド採用、モバイル、仮想化)で観察されたパターンです。エンタープライズは通常、このシーケンスに従います。

- 月1~6:インフラストラクチャの実験とパイロット導入

- 月6~12:本番インフラストラクチャの構築(重いキャップスペンディング段階)

- 月12~18:ソフトウェアアプリケーション開発と導入

- 月18以降:運用スケーリングと最適化

現在の市場状況は、エンタープライズがフェーズ1~2(インフラストラクチャ投資)にあることを示唆しており、インフラストラクチャ支出が加速する一方でソフトウェア支出が制約されているように見えるタイミングミスマッチを作成しています。歴史的先例は、ソフトウェア採用が12~18ヶ月以内に続くことを示唆しています。

-

実行への影響*:AIインフラストラクチャの構築から価値を捕捉するために配置されたソフトウェア企業は、18ヶ月以上の投資期間を有する忍耐強い資本にとって魅力的なエントリーポイントを提供しています。

-

実行可能性の制約*:

-

タイミング予測は不正確です。実際のラグは6~24ヶ月である可能性があります

-

すべてのソフトウェア企業がAIインフラストラクチャ投資を正常にマネタイズできるわけではありません

-

競争強度は、ボリュームが増加しても、マージンを圧縮する可能性があります

-

エンタープライズはソフトウェアを購入するのではなく、カスタムソリューションを構築する可能性があります

-

検証チェックポイント*:エンタープライズAI支出の発表とキャップスペンディングガイダンスを追跡します。インフラストラクチャ支出が加速する一方でソフトウェア支出が制約されたままである場合、GCQのタイミングテーゼは信頼性を獲得します。ソフトウェア支出が6ヶ月以内に反発する場合、テーゼは改正が必要です。

ポートフォリオ構築:回復力のあるセグメントの対象化

GCQの1億4,300万ドルの配置は、規律あるセグメンテーションアプローチに従っています。

-

セグメント1:エンタープライズソフトウェアプラットフォーム(配置の40パーセント)*

-

対象:高い切り替えコストを有するミッションクリティカルな機能

-

例:ERP、CRM、財務管理システム

-

根拠:深い顧客統合は防御可能性を生み出します。予算削減はめったにミッションクリティカルな支出を排除しません

-

検証メトリクス:ネット保持率110パーセント以上。顧客チャーン年間5パーセント未満

-

リスク:クラウドネイティブな新規参入企業からの競争圧力。マージン圧縮

-

セグメント2:垂直型ソフトウェアプロバイダー(配置の35パーセント)*

-

対象:特定の業界(医療、法律、製造)に対応する専門ソフトウェア

-

根拠:ドメイン専門知識は参入障壁を生み出します。AI破壊リスクは専門的なユースケースに対しては過大評価されています

-

検証メトリクス:顧客集中は管理可能。反復収益は総収益の80パーセント以上

-

リスク:業界固有の下落は集中した顧客損失をトリガーする可能性があります

-

セグメント3:セキュリティソフトウェア(配置の20パーセント)*

-

対象:非裁量的支出特性を有するサイバーセキュリティプラットフォーム

-

根拠:セキュリティ予算は経済サイクルを通じて回復力があります。規制要件は支出を促進します

-

検証メトリクス:顧客保持率95パーセント以上。価格設定力が維持されます

-

リスク:既存企業間の統合。スケール競争相手からのマージン圧力

-

セグメント4:インフラストラクチャ対応ソフトウェア(配置の5パーセント)*

-

対象:AIインフラストラクチャのマネタイゼーションを捕捉するために配置されたソフトウェア企業

-

根拠:インフラストラクチャからソフトウェアへの転換が加速する場合、上方オプショナリティ

-

検証メトリクス:AIインフラストラクチャトレンドとの製品ロードマップの整合性。初期顧客採用シグナル

-

リスク:タイミング不確実性。インフラストラクチャプロバイダーがソフトウェアレイヤーを構築する競争脅威

-

除外*:

-

利益を生み出していない初期段階のソフトウェア企業(月間バーンレート500万ドル以上で明確な収益性への道がない)

-

単一顧客での顧客集中が20パーセント以上の企業

-

構造的陳腐化に直面している事業(近代化ロードマップのないレガシープラットフォーム)

-

配置ワークフロー*:

| フェーズ | タイムライン | アクション | 成功基準 |

|---|---|---|---|

| デューデリジェンス | 週1~4 | ファンダメンタルズを検証。顧客契約を監査。シナリオをモデル化 | 90パーセント以上のターゲットが品質スクリーンに合格 |

| ポジション構築 | 週5~12 | 段階的に資本を配置。初期段階ではターゲットサイズの50パーセント未満でポジションを確立 | 平均エントリー価格がターゲット内の10パーセント以内 |

| 監視 | 継続中 | 四半期ごとの収益を追跡。顧客保持を監視。競争ダイナミクスを評価 | テーゼ仮定の四半期ごとの検証 |

| リバランシング | 四半期ごと | パフォーマンスに基づいてポジションを調整。勝者をトリミング。遅れに追加 | ターゲット配置を±5パーセント以内に維持 |

主要な洞察と次のアクション

-

中核的なテーゼ*:恐怖駆動型のソフトウェア売却は自らを使い果たしている可能性があります。反復収益、高い切り替えコスト、およびミッションクリティカルなポジショニングを有する品質資産は、現在、基本的価値に対して魅力的なエントリーポイントを提供しています。

-

同様の戦略を実装する実務家向け*:

-

*即座のアクション(週1~4)**:

- 品質スクリーニング基準を確立します(反復収益70パーセント以上、ネット保持率100パーセント以上、チャーン5パーセント未満)

- 歴史的範囲に対するバリュエーション倍数を監査します。外れ値を特定します

- 契約レビューを通じて顧客保持メトリクスを検証します

- ファンドフロー情報を通じて機関投資家のポジショニングを評価します

- *中期的なアクション(月2~3)**:

- 段階的にポジションを構築します。集中したエントリーを回避します

- 主要メトリクス(顧客保持、ネット保持、競争ダイナミクス)の監視ダッシュボードを確立します

- テーゼ無効化トリガーを定義します(例:顧客チャーン加速、マージン圧縮)

- マクロ経済状況が悪化する場合の応急計画を準備します

- *継続的な検証(四半期ごと)**:

- エンタープライズソフトウェア支出トレンドをインフラストラクチャ支出に対して追跡します

- 顧客保持とネット保持メトリクスを監視します

- 競争ダイナミクスと価格設定力を評価します

- インフラストラクチャからソフトウェアへの転換が予想されるタイムラインで実現しているかどうかを評価します

-

重要な区別*:センチメント駆動型のバリュエーション圧縮とファンダメンタルズ駆動型の悪化を区別します。反復収益、高い切り替えコスト、およびミッションクリティカルなポジショニングを有する企業は、構造的陳腐化に直面している企業よりも優れたリスク・リターンプロファイルを提供しています。AIインフラストラクチャの構築は長期的なテクノロジー支出トレンドを検証しながら、規律あるインベスターが利用できる近期的なタイミングミスマッチを作成しています。

-

成功測定*:テーゼは、顧客保持メトリクスが安定したままであり、ネット保持率が正のままである間に、ソフトウェア企業のバリュエーションが12~18ヶ月以内に歴史的平均倍数に回復する場合に検証されます。テーゼは、顧客チャーンが加速する場合、ネット保持が低下する場合、または追加のシステミックショックが出現する場合に無効化されます。

-

評価のためのタイムライン*:次の12~18ヶ月は、歴史的なサイクルが示唆するようにインフラストラクチャ投資がソフトウェア採用に先行するのか、それとも構造的なヘッドウィンドが予想されるより長く持続するのかを明らかにするでしょう。実務家は、テーゼの有効性を評価し、それに応じてポジショニングを調整するために、四半期ごとのチェックポイントを確立する必要があります。

GCQがボトムを確信する理由—そして次に何が起こるのか

GCQの論拠は、売却圧力の枯渇を示唆する複数のシグナルに基づいていますが、より本質的には、この瞬間が一時的な調整ではなく構造的なリセットを表していると認識することにあります。投降指標には、極端なボラティリティ数値、ソフトウェア指数における記録的なプット・コール比率、および品質階層全体にわたる無差別な売却の証拠が含まれます。バリュエーションは過去の混乱以来見られないレベルに戻っており、多くのソフトウェア企業は強固な営業成績と拡大するユースケースを維持しているにもかかわらず、歴史的平均を下回る価格で取引されています。

機関投資家のテクノロジー配分は複数年の低水準にあり、ポジショニングが極めて軽くなっていることを示唆しています。市場ボトムと一致する行動パターンには、メディアのネガティビティの高まり、テクノロジーファンドからの個人投資家の流出、およびソフトウェアのセキュラー成長ナラティブが永遠に損なわれたという感覚が含まれます。しかし、このナラティブシフト自体がシグナルです。最も耐久性のあるラリーは、コンセンサスが悲観的なままであり、質の高い資産が損なわれていないビジネスモデルと拡大するアドレッサブルマーケットにもかかわらず、窮迫したバリュエーションで取引されている時に始まります。

GCQはまた、経常収益を持つソフトウェア企業と強力なネット・リテンション率を持つ企業が、景気後退を通じてファンダメンタルズを維持したことに注目しています。売却はバリュエーション圧縮とセンチメント反転を反映しており、営業上の悪化ではなく、古典的な平均回帰のセットアップを生み出しています。ただし、追加の側面があります。同時に起こっているインフラストラクチャの構築は、収益成長に伴うマルチプル拡大の条件を作り出しています。

ファンドの分析は過去のサイクルからの教訓を組み込んでいます。2008年の金融危機、2020年のパンデミック・ショック、2022年の金利ショックはすべて、防御可能なポジションと経常収益モデルを持つ質の高いソフトウェア企業がより広い市場よりも速く、より強く回復することを実証しました。現在の環境はこれらのパターンを反映していますが、追加の追い風があります。AI インフラストラクチャ投資サイクルは、近期のセンチメントが依然として悲観的である一方で、長期的なテクノロジー支出トレンドを検証しています。

AIインフラストラクチャのパラドックス:機会を生み出すタイミングのミスマッチ

現在の環境の顕著な特徴は、AI インフラストラクチャプロバイダーが記録的な収益を計上している一方で、ソフトウェア企業が苦しんでいるという乖離です。この断絶は謎と機会の両方を提示しており、まさにGCQの論拠がその優位性を得ている場所です。Nvidiaの投資家は好調な売上予測に対して慎重な反応を示しています。これはインフラストラクチャの強さにもかかわらずテクノロジーの耐久性についての広範なスケプティシズムを反映しています。

GCQは、堅牢なAIインフラストラクチャ支出がセキュラーなテクノロジー変革論文を検証する一方で、ソフトウェアのバリュエーションは基本的な悪化ではなく一時的な混乱を反映していると主張しています。インフラストラクチャの構築とソフトウェアのマネタイゼーション間のラグは、市場が弱気に解釈したタイミングのミスマッチを生み出しています。しかし、歴史的先例は、インフラストラクチャ投資段階が最終的には企業が実験から本番環境への展開に移行するにつれてソフトウェア収益成長に変換されることを示唆しています。

これは以前のテクノロジー転換を反映しています。2008年から2012年のクラウドインフラストラクチャの構築は、2012年から2018年のSaaS採用の波に先行しました。2010年から2014年のモバイルインフラストラクチャ投資は、2014年から2020年のモバイルソフトウェアのマネタイゼーションに先行しました。各サイクルで、タイミングのミスマッチを認識し、採用の波に先立ってポジショニングした投資家は、規模外のリターンを獲得しました。GCQは、ソフトウェア企業が最終的に敷設されているAIインフラストラクチャ基盤から価値を獲得し、24~36ヶ月の期間を持つ忍耐強い資本にとって現在のバリュエーションが魅力的なエントリーポイントになるようにポジショニングしています。

ここの機会ホワイトスペースは実質的です。企業は現在、AIインフラストラクチャで実験し、概念実証を構築し、ガバナンスフレームワークを確立しています。18~24ヶ月以内に、これらの実験は統合されたソフトウェアソリューションを必要とする本番環境への展開に移行します。AI機能をプラットフォームに組み込むことができるソフトウェア企業、またはAIインフラストラクチャのアプリケーション層として機能する企業は、不均衡な価値を獲得します。現在のバリュエーションは永遠の損害をプライスインしています。GCQはサイクリカルな回復に加えて構造的な加速をプライスインしています。

ポートフォリオ構築:回復力のあるセグメントと将来のオプショナリティをターゲットにする

GCQの1億4,300万ドルの配置は、新興のAIマネタイゼーション機会への露出を維持しながら、説得力のあるリスク・リワード・プロファイルを提供するソフトウェアセグメントに焦点を当てています。ファンドは、高い経常収益の可視性、強力なネット・リテンション率、および広範な景気後退に巻き込まれた防御可能な競争上の地位を持つ企業を優先します。

ミッション・クリティカルな機能を持つエンタープライズソフトウェアプラットフォームはコア配分を表し、高い切り替えコストと深い顧客統合により経済サイクルを通じた回復力を実証しています。これらのプラットフォームは、企業がAI機能を展開および管理するレイヤーとしてますますなっています。現在のバリュエーションが捉えていない組み込みのオプショナリティを生み出しています。特定の業界に対応する垂直ソフトウェアプロバイダーは、ドメイン専門知識が参入障壁を生み出し、AI破壊リスクがコンセンサスによって過大評価されているように見える場所で焦点を受けます。これらの企業はしばしば、AI機能が拡大するにつれてより価値が高くなり、より低くなるのではなく、独自のデータとワークフローを所有しています。

セキュリティソフトウェアは別の配分を表し、サイバーセキュリティ支出は広範な予算圧力に関係なく非裁量的なままであるという論文によってサポートされています。AIインフラストラクチャが拡大するにつれて、セキュリティ要件は強化されます。広範なテクノロジー支出サイクルから独立したセキュラーな追い風を生み出しています。インフラストラクチャソフトウェアとデータ管理プラットフォームは、AIワークロードが洗練されたデータパイプラインとインフラストラクチャの最適化を必要とするという認識に基づいて配分を受けます。

GCQは主に利益のない初期段階のソフトウェア企業を回避し、会社固有の悪化ではなくセクター関連付けのために罰せられた実績のあるユニット経済学を持つ確立されたビジネスに資本を集中させています。この規律あるアプローチは、質の高いファンダメンタルズが損なわれていない一方で、バリュエーションが過度に圧縮されているという確信を反映しています。ファンドは本質的にオプショナリティを購入しています。インフラストラクチャ投資がソフトウェア採用に変換されるオプション、AI機能が生産性向上を促進してソフトウェア支出を正当化するオプション、および経常収益モデルを持つ質の高いビジネスがより広い市場よりも速く回復するオプション。

バウンスを脱線させる可能性のあるリスク—そしてそれらが論文をどのように再構成するか

GCQの確信にもかかわらず、複数のリスク要因が回復論文を損なわせる可能性がありますが、それぞれが実際に長期的なポジショニングを検証する方法について精査に値します。マクロ経済の悪化は、追加のエンタープライズ予算削減をトリガーし、現在の期待を超えてソフトウェア支出を削減する可能性があります。しかし、歴史は、ソフトウェア支出が景気後退中の裁量的なテクノロジー支出よりも回復力があることを示唆しています。これは、質の高いプロバイダーへの統合を実際に加速させる可能性のあるダイナミクスです。

断片化されたAI投資ランドスケープ—ベンチャーキャピタルが複数のプラットフォーム全体で多様化し、統合されていない—は、エンタープライズの購買決定を遅延させる可能性のある継続的な不確実性を示唆しています。しかし、この断片化は実際に論文を検証する可能性があります。企業は最終的に複数の実験的なAIベンダーとの関係を維持するのではなく、実証されたプラットフォームの周りに統合され、確立されたソフトウェアプラットフォームを支持するウィナー・テイク・モスト・ダイナミクスを生み出します。

テクノロジー企業間のさらなる営業上または財務上のストレスは、売却圧力を再点火させる可能性があります。金利の軌跡は不確実なままです。上向きの圧力の更新は、割引率効果を通じてソフトウェアのバリュエーションに重くのしかかり続けるでしょう。しかし、現在の金利環境は安定しているようであり、市場の期待はますます最終的な金利引き下げをプライスインしています。これはソフトウェアのバリュエーションに実質的な追い風を提供するダイナミクスです。

競争ダイナミクスは、既存企業がAI機能を活用して特化したプロバイダーに異議を唱えるにつれて、マージンと成長率を圧縮する可能性があります。このリスクは実在していますが、防御可能なポジションと高い切り替えコストを持つ企業へのGCQの焦点によって部分的に軽減されます。Citriniが孤立した事件ではなく、より深い体系的な問題の初期警告を表しているという可能性は却下できません。追加のショックは、センチメントとバリュエーションの初期段階の回復をすぐに逆転させる可能性があります。

しかし、これらのリスクでさえ、適切に理解されれば、逆張りのポジショニングを検証する可能性があります。市場がこれらのリスクが部分的にプライスインされているにもかかわらず悲観的なままである場合、リスク・リワード・アシメトリーは近期のボラティリティを許容する意思のある買い手を支持し、長期的な構造的露出を支持します。

重要なポイントと次のアクション:次のサイクルのためのポジショニング

GCQの1億4,300万ドルの配置は、恐怖駆動型のソフトウェア売却が枯渇し、質の高い資産が確信と忍耐を持つ資本にとって現在魅力的なエントリーポイントを提供するという計算された賭けを反映しています。ファンドの確信は、投降シグナル、損なわれていないファンダメンタルズにもかかわらずのバリュエーション圧縮、およびコンセンサスが悲観的なままであり質の高い資産が窮迫したバリュエーションで取引されている時に耐久性のあるラリーが始まることを示唆する歴史的先例に基づいています。

知識労働者と実務家にとって、重要な洞察はセンチメント駆動型のバリュエーション圧縮とファンダメンタルズ駆動型の悪化を区別することです。経常収益、高い切り替えコスト、ミッション・クリティカルなポジショニング、およびAIマネタイゼーション周辺の新興のオプショナリティを持つ企業は、構造的な陳腐化に直面している企業よりも優れたリスク・リワード・プロファイルを提供する可能性があります。AIインフラストラクチャの構築は長期的なテクノロジー支出トレンドを検証しながら、規律のある投資家が活用できる近期のタイミングのミスマッチを生み出しています。

より広い意味は、この瞬間が企業がテクノロジー支出についてどのように考えるかの世代的なリセットを表しているということです。このサイクルから強化された市場ポジション、統合された顧客ベース、および組み込まれたAI機能を持って出現する企業は、エンタープライズ価値創造の次の10年を定義します。GCQはバウンスのためだけでなく、その構造的シフトへの参加のためにポジショニングしています。

エンタープライズソフトウェア支出トレンド、顧客保持メトリクス、AIマネタイゼーションタイムライン、および競争上のポジショニングを監視して、GCQの論文が検証されているかどうかを評価します。インフラストラクチャ投資フローとエンタープライズ採用タイムラインを追跡します。インフラストラクチャ支出とソフトウェア採用間の12~18ヶ月のラグは、この論文が歴史的なサイクルが示唆するように展開しているかどうかの重要な指標になります。次の24~36ヶ月は、これがサイクリカルな機会を表すか、企業がテクノロジーを展開およびマネタイズする方法の構造的シフトの始まりを表すかを明らかにします。

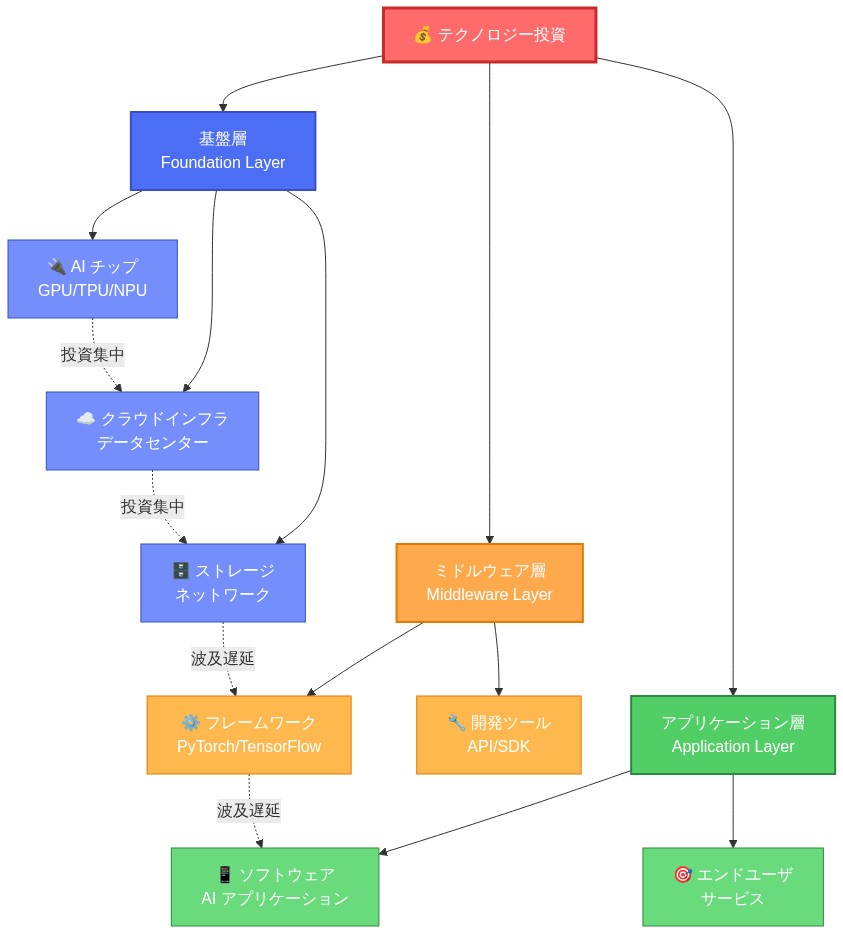

- 図7:テクノロジー投資の階層構造と現在の投資フロー(GCQ分析フレームワーク)*