連邦公開市場委員会が「長期的目標と金融政策戦略に関する声明」を再確認

概要と戦略的意義

連邦公開市場委員会(FOMC)は、その基礎的な政策枠組みを再確認した。2パーセントのインフレーション目標と最大雇用目標を維持し、基本的な構造変更は加えない。この再確認は、金融政策の方向性における継続性を示しながら、進化する経済状況を認識するものである。

ポートフォリオ・マネジャー、企業財務担当者、リスク管理責任者といった知識労働者にとって、この再確認はFRBの対称的インフレーション・ターゲティングと柔軟的平均インフレーション・ターゲティング(FAIT)への約束を明確にする。これらの約束は、今後12~24ヶ月間の金利予想、資産評価、資本配分戦略に直接影響を与える。

-

中核原則:* FOMCは二重委任枠組みを保持しながら、インフレーション乖離の是正方法に柔軟性を組み込む。2パーセントのインフレーション目標と対称的アプローチを維持することで、委員会は超過と不足の両方が政策的注視に値することを示唆する。これは市場が永続的なインフレーション上限を織り込むことを防ぎ、長期投資計画を支援する。

-

実務的含意:* インフレーションが長期間2パーセント以下で推移する場合、FOMCは先制的な引き締めではなく、将来の超過を相殺することに約束する。この枠組みは、インフレーションが抑制されたままであった2020~2021年の株式評価を支えた。実務家は、FRBが2パーセントを超える一時的なインフレーションを即座の利上げなしに容認するシナリオをモデル化すべきであり、これは固定金利ポートフォリオの計画期間を延長し、レバレッジ借り手の近期的な借り換え圧力を軽減する。

政策伝播と構造的制約

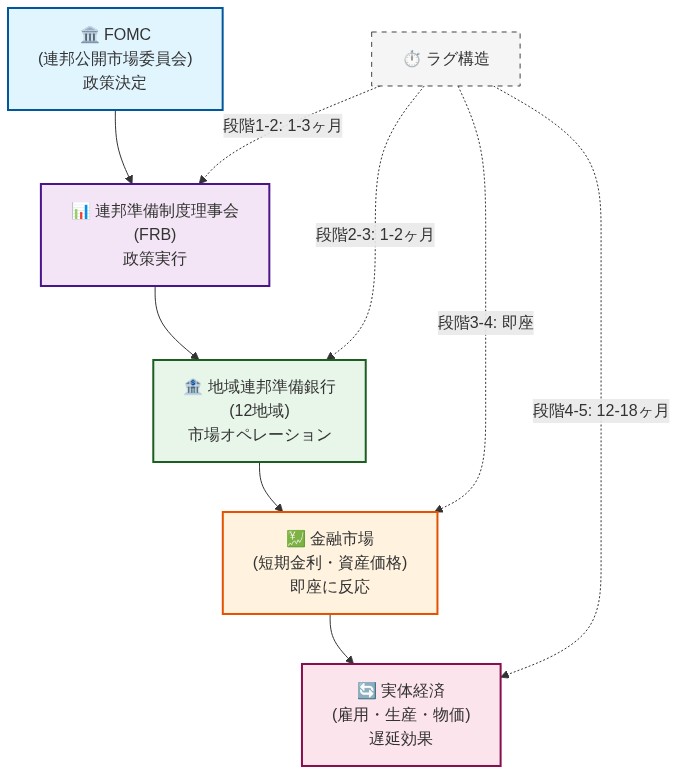

この再確認は、明確な運用階層内で機能する。FOMCが戦略を設定し、連邦準備制度理事会が政策手段を実装し、地域準備銀行が取引を実行する。しかし、重大な制約が存在する。政策決定と実体経済への伝播の間の時間差である。

金利変更が雇用とインフレーションに完全に影響するまでに12~18ヶ月を要し、委員会の意図と測定可能な成果の間に時間的ミスマッチが生じる。政策は金融市場、銀行融資、家計および企業の信頼を通じて機能し、各々に固有の遅延がある。委員会は18ヶ月先の状況を予測する必要があり、予測誤差リスクを導入する。

-

歴史的事例:* 2022年の利上げサイクルは失業率が3.6パーセントであった時に開始された。2023年後半までに、委員会の最大雇用維持の意図にもかかわらず、失業率は4パーセントに上昇していた。

-

運用的含意:* 財務担当者は、利上げサイクルが開始される時に借り換えを前倒しすべきである。伝播の遅延は失業がFRBが一時停止する前に上昇する可能性があることを意味する。企業財務チームは引き締め段階の初期に長期債務をロックインすべきである。

- 図2:金融政策の伝播経路と時間ラグ構造(FOMC公式資料に基づく)*

枠組みのガードレールと決定ルール

再確認された声明は、三つの運用ガードレールを確立する。(1)インフレーション・ターゲティングは2パーセント周辺で対称的に維持される、(2)最大雇用は価格安定を損なわずに追求される、(3)政策調整は市場混乱を回避するため段階的に行われる。これらのガードレールは、政策サプライズリスクを軽減する予測可能な決定枠組みを創出する。

対称的インフレーション・ターゲティングと段階的調整原則は、金融市場のテール・リスク変動性を軽減する。政策ルールが透明で一貫して適用される場合、市場はより効率的にリスクを価格付ける。ガードレールは委員会の優先順位の恣意的な転換を防止する。

-

ケーススタディ:* 2023年の銀行ストレス(SVB破綻)は、金融安定懸念がインフレーション委任を上書きしないことを明確にするFRBコミュニケーションを引き起こした。このガードレールは数週間以内に株式およびクレジット市場を安定させた。

-

リスク管理的含意:* リスク管理責任者は、FRBが金融ストレス信号にもかかわらず金利水準を維持するシナリオに対してポートフォリオをストレステストすべきである。自動的な利下げ政策転換を想定するのではなく。これは危機駆動型政策転換への誤った信頼を軽減する。

- 図4:FOMC政策ガードレールと意思決定ルール(出典:FOMC「長期目標と金融政策戦略に関する声明」)*

実装ツールと柔軟性

FOMCは、フェデラルファンド金利、公開市場操作、フォワード・ガイダンスを通じて戦略を実装する。この再確認は、委員会が事前に決定されたスケジュールではなく、リアルタイム条件に基づいて三つのツール全てを柔軟に使用することを強化する。

柔軟的実装により、FOMCは異なるショックタイプに非対称的に対応することができる。供給ショック(石油価格、サプライチェーン)は需要ショック(景気後退リスク)とは異なる対応を必要とする。硬直的ルールは委員会を矛盾した立場に強制するであろう。

-

説明的事例:* 2021~2022年、FRBはインフレーションが一時的な供給駆動型であると分類したため、上昇するインフレーションにもかかわらず低金利を維持した。2023年までに、需要焦点の引き締めにシフトした。柔軟性は政策転換なしにこのピボットを可能にした。

-

トレーディング的含意:* ショック分類信号についてFRBコミュニケーションを監視せよ。委員会が「一時的」要因を強調する場合、忍耐を予想せよ。「広範囲」インフレーションを強調する場合、より速い引き締めを予想せよ。デュレーションと株式ヘッジを相応に調整せよ。

測定枠組みと監視要件

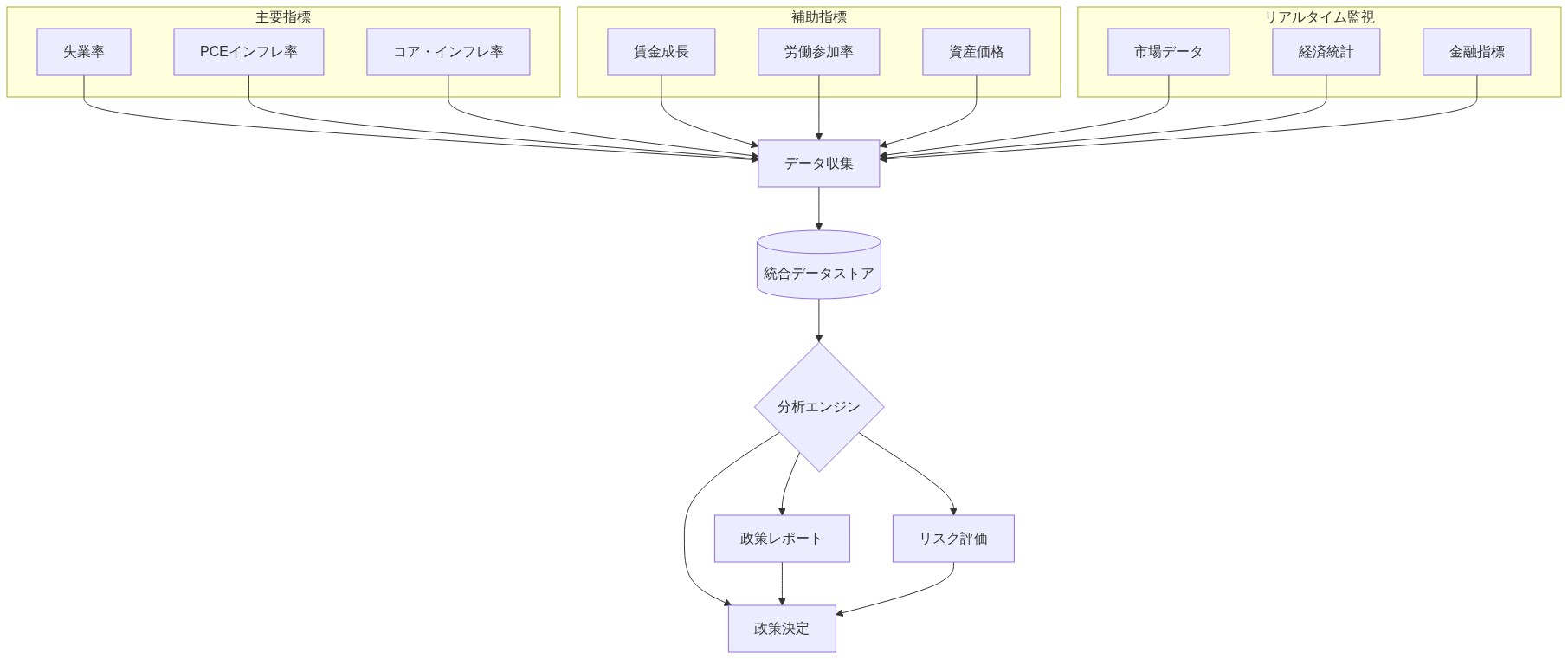

この再確認は、FOMCをインフレーションについては個人消費支出(PCE)物価指数、雇用については失業率を使用した二重委任への進捗の透明な測定に約束させる。委員会はこれらのメトリクスが限界を有することを認識し、労働力参加率と賃金成長を含む補足的指標を考慮する。

FOMCの測定枠組みは、後ろ向きの時点別平均ではなく、累積的トレンドを強調する。平均インフレーション・ターゲティング(FAIT)は、委員会が複数年期間にわたる累積インフレーションを評価することを要求する。これは単一月のデータポイントが限定的な意義を有することを意味するが、累積的トレンドが決定を駆動する。

-

数値例:* インフレーションが12ヶ月間2.5パーセントで推移し、その後12ヶ月間1.5パーセントで推移する場合、2年平均は2パーセントであり、現在のインフレーションが2パーセント以下であっても委員会の対称的目標を潜在的に満たす。

-

監視的含意:* ポートフォリオ・マネジャーは最新リリースだけでなく、累積インフレーションと雇用トレンドを追跡する内部ダッシュボードを確立すべきである。これは市場コンセンサスが典型的に達成するより早期の政策転換点の検出を可能にする。

- 図7:FOMC測定フレームワークと監視体制*

リスク評価と軽減

この再確認は三つの主要リスクに直面する。(1)委員会が目標を継続的に逃す場合、インフレーション予想が固定されなくなる、(2)金利が長期間高く維持される場合の金融安定リスク、(3)米国政策が他の中央銀行から急激に乖離する場合の国際的波及効果。

固定されないインフレーション予想は、再確認された枠組みへの最高の運用リスクを表す。家計と企業が2パーセント目標への信頼を失う場合、彼らは賃金と価格設定行動を調整し、インフレーションを自己充足的にし、制御をより困難にする。歴史的先例はこのリスクを実証する。1970年代、繰り返されるインフレーション超過は信頼性を侵食し、それを回復するためにボルカー時代の引き締めを必要とし、深刻な景気後退を引き起こした。

委員会は透明なコミュニケーション、定期的なストレステスト、外国中央銀行との協調を通じてこれらのリスクを軽減する。

- 予想監視的含意:* 調査ベースのインフレーション予想(ミシガン大学、コンファレンス・ボード)を追跡せよ。5年予想が2.5パーセントを上回る場合、FRBが高い水準での長期化を示唆することを予想せよ。デュレーションと株式エクスポージャーを先制的に軽減せよ。

- 図9:FOMC政策実装のリスク評価マトリックス(出典:FOMC金融安定性報告書、リスク管理フレームワーク)*

戦略的含意と行動枠組み

FOMCの再確認は戦略的明確性を提供するが、継続的な運用適応を要求する。枠組みは耐久的である。それは20年間の体制転換を生き残った。しかし実務家はそれを固定地図ではなく動的羅針盤として扱う必要がある。

- 重要な要点:*

- 2パーセントのインフレーション目標は対称的で信頼できる。政策は超過と不足の両方に対応する。

- 政策伝播の遅延は、FRBが現在の状況ではなく予測に基づいて運用することを意味する。

- 柔軟的実装はリアルタイムのショック分類と非対称的対応を要求する。

- 測定枠組みは時点別データではなく累積的トレンドを強調する。

-

推奨行動シーケンス:*

-

即座(0~3ヶ月): PCE、失業率、賃金成長を追跡する内部ダッシュボードを確立せよ。投資委員会にFAIT力学について説明し、予想を整合させよ。

-

近期(3~12ヶ月): インフレーション予想が2.5パーセントを上回る場合、金利が高く維持されると想定するシナリオ分析を実施せよ。延長された引き締めについてクレジット・ポートフォリオをストレステストせよ。

-

継続的: ショック分類言語についてFRBコミュニケーションを監視せよ。委員会が「一時的」から「持続的」フレーミングにシフトする場合、ポジショニングを調整せよ。

この再確認は、米国金融政策が信頼できる透明な枠組み内で運用されることを強化する。成功はFRB決定を予測することではなく、それらを駆動するデータとコミュニケーション・パターンを理解することに依存する。

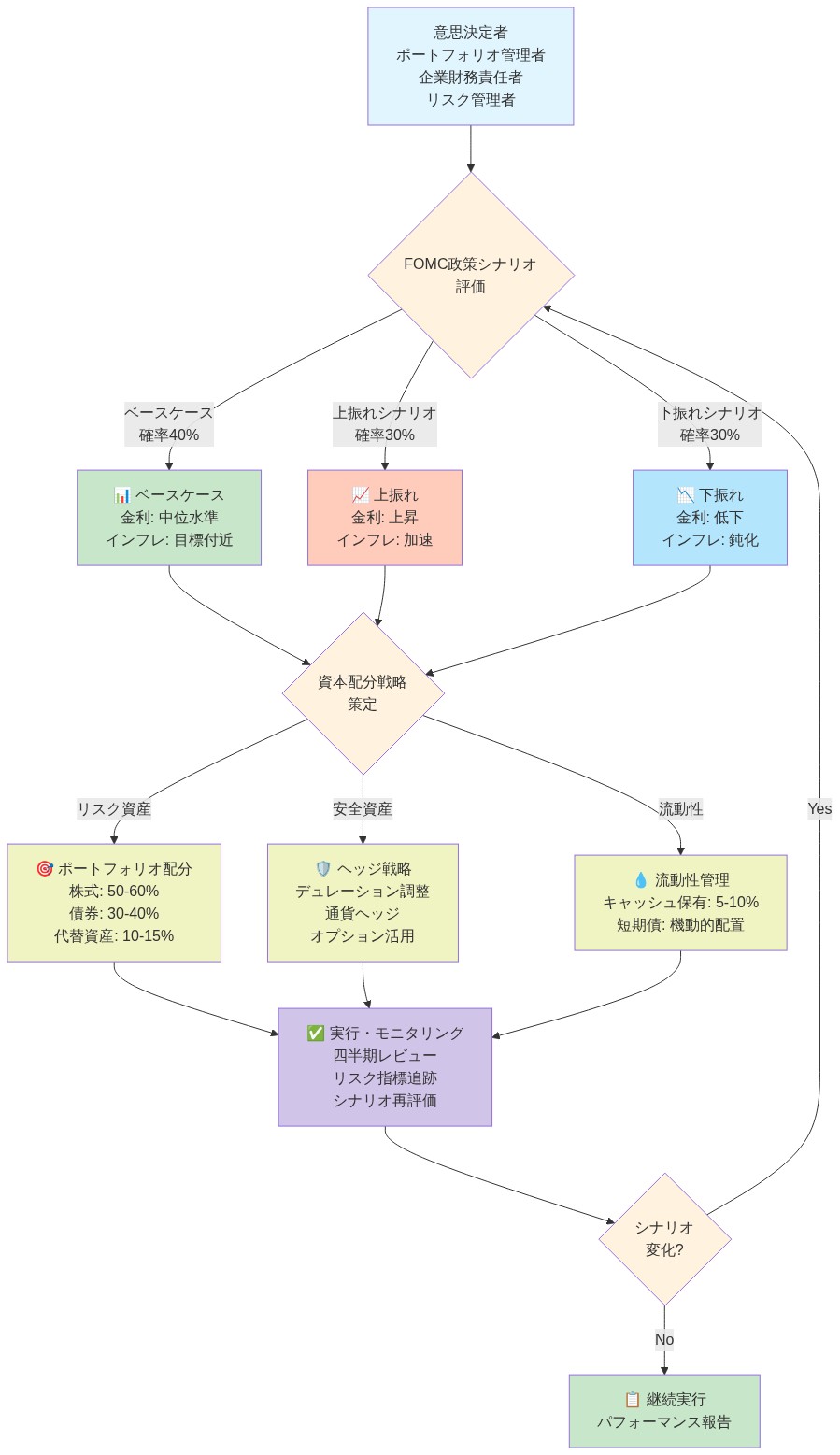

- 図11:FOMC政策シナリオと資本配分戦略フレームワーク*

政策枠組みと委任の継続性

連邦公開市場委員会(FOMC)は最近の会合で、その基礎的な政策枠組みを再確認した。2パーセントのインフレーション目標と最大雇用目標を維持し、基本的な戦略への構造的修正は加えない。この再確認は、「長期的目標と金融政策戦略に関する声明」に成文化された委員会の金融政策実装へのアプローチの継続性を表す。この声明は2012年に最初に採択され、その後改善されている。

-

運用的定義:* 1913年の連邦準備法(1977年改正)の下で確立されたFOMCの二重委任は、委員会に「最大雇用」と「安定した物価」を追求することを要求する。2パーセントのインフレーション目標は価格安定を運用化する。最大雇用は失業率と労働力参加率トレンドで測定される。

-

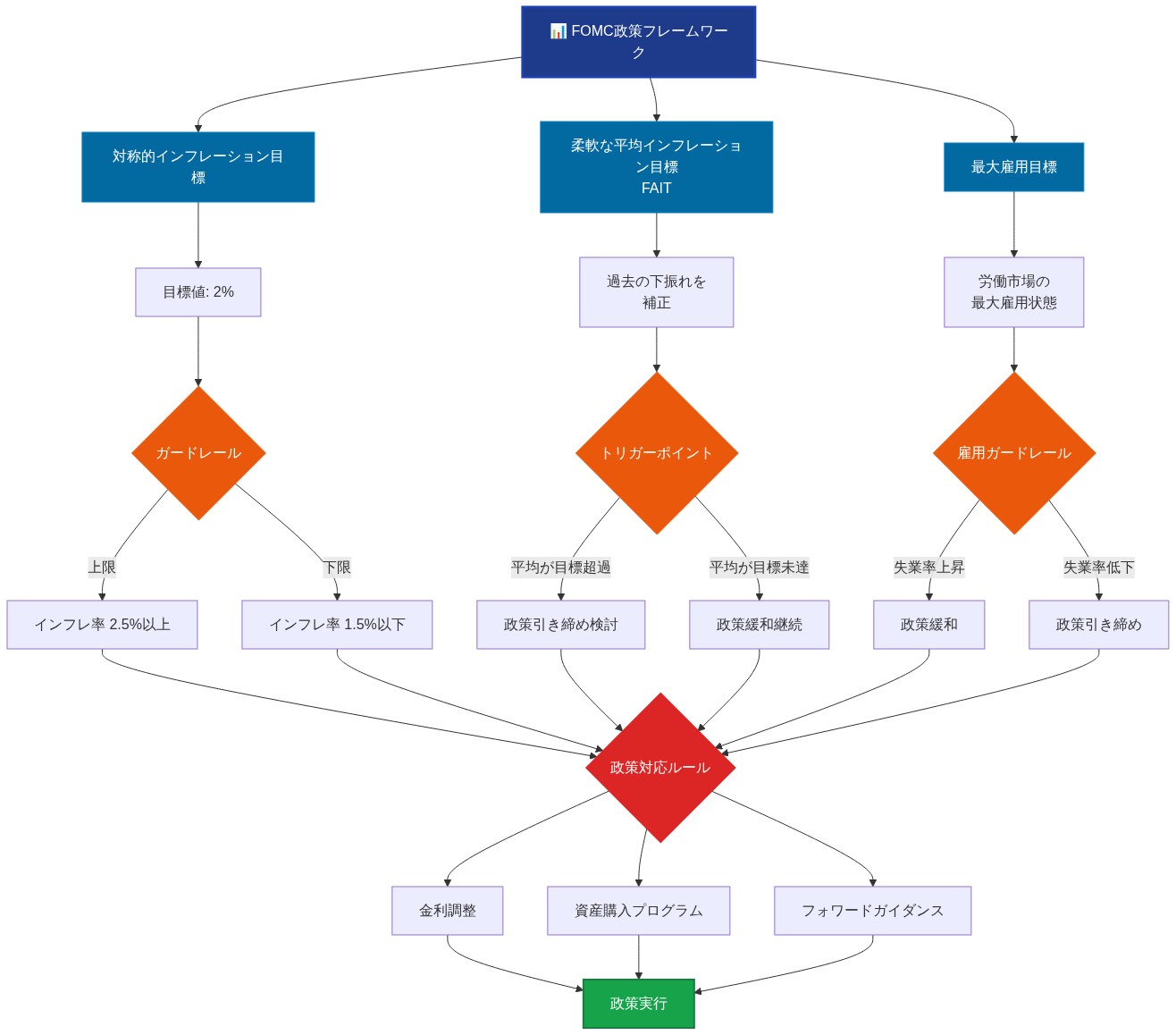

枠組みの構成要素:* 再確認された声明は三つの中核的約束を組み込む。

- 対称的インフレーション・ターゲティング: 2パーセント上下のインフレーション超過と不足の両方が政策是正を保証し、市場が事実上のインフレーション上限を織り込むことを防止する。

- 柔軟的平均インフレーション・ターゲティング(FAIT): 2020年8月に正式に採択されたこのアプローチは、先行期間が不足を示した場合、2パーセントを超える一時的なインフレーションを許可し、より長い期間(典型的には複数年期間)にわたって2パーセントを達成することを目的とする。

- 段階的政策調整: 委員会は政策意図を事前に伝達し、金融市場混乱を最小化するため段階的に金利を調整することに約束する。

-

前提:* この再確認は、透明で規則ベースの政策が金融市場の不確実性プレミアムを軽減し、長期インフレーション予想を2パーセント周辺に固定することを前提とする。この前提への経験的支持は調査データから導出される。ミシガン大学の5年インフレーション予想は、2021~2023年の重大なインフレーション変動にもかかわらず、2012年以来2.0~2.5パーセント範囲内に留まっている。

-

実務家への含意:* ポートフォリオ・マネジャー、企業財務担当者、リスク管理責任者は、特に先行期間が不足を示した場合、FRBが2.0~2.5パーセント間のインフレーションを即座の引き締めなしに容認するシナリオをモデル化すべきである。この枠組みは固定金利ポートフォリオの計画期間を延長し、初期引き締めサイクル中のレバレッジ借り手の近期的借り換え圧力を軽減する。

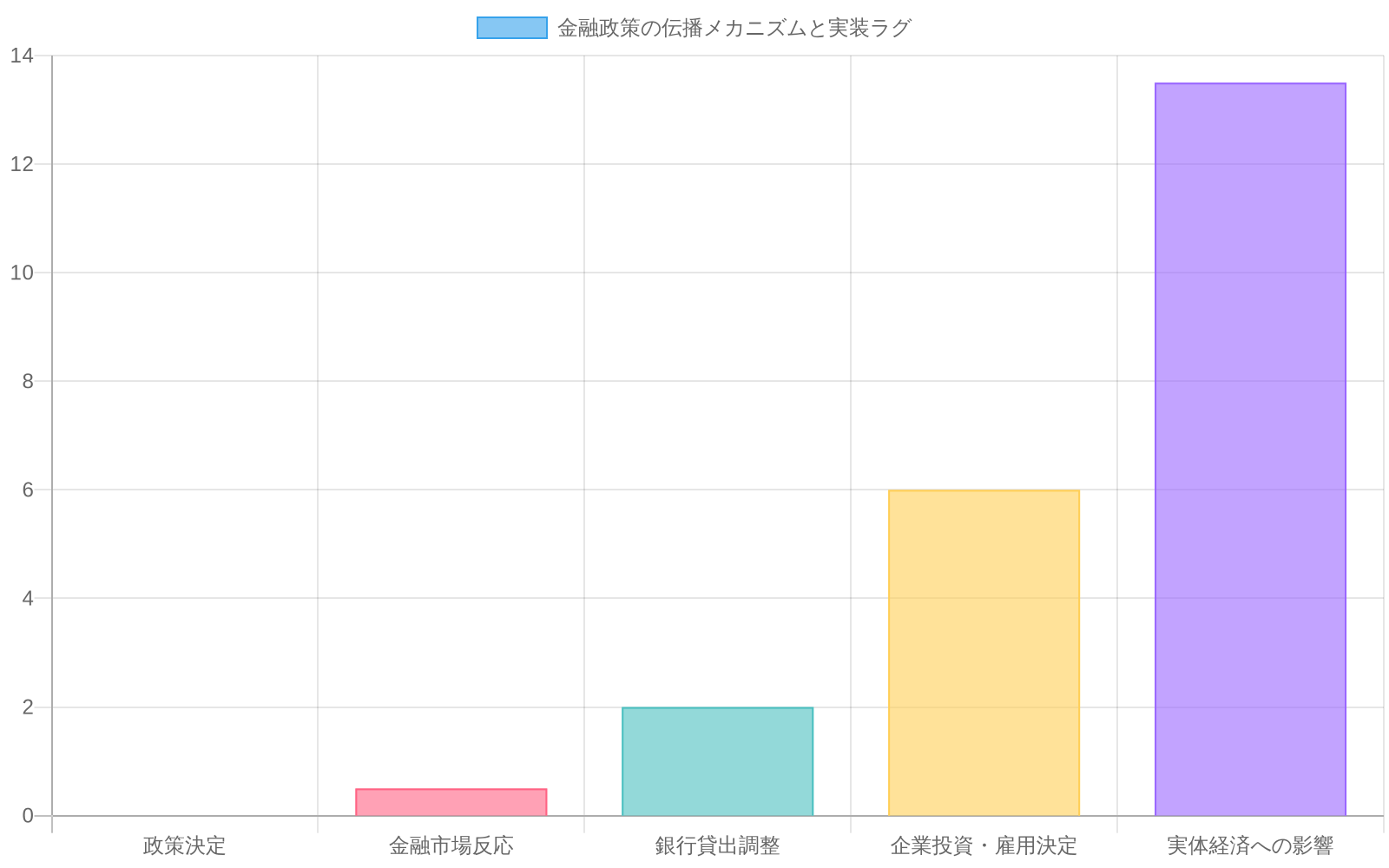

伝播メカニズムと実装ラグ

FOMCの政策決定は複数のチャネルを通じて実体経済に伝播し、各々は異なる時間ラグを特徴とする。これらのラグを理解することは実務家にとって本質的である。委員会は12~18ヶ月先の経済状況を予測する必要があり、体系的な予測誤差を導入するからである。

- 伝播チャネル:*

- 金融市場チャネル: FOMC決定はフェデラルファンド金利目標に影響し、これは数日以内に国庫債利回り、クレジット・スプレッド、株式評価に影響する。このチャネルは最小限のラグ(0~2週間)で機能する。

- 銀行融資チャネル: フェデラルファンド金利の変更は、銀行預金金利と融資基準に4~8週間のラグで影響する。銀行は資金コストと認識されるクレジット・リスクに基づいて住宅ローン金利、商業ローン価格設定、クレジット利用可能性を調整する。

- 家計および企業信頼チャネル: 金融状況の変更(資産価格、クレジット利用可能性)は、2~6ヶ月のラグで消費者および企業信頼に影響する。低い株式価格とより厳しいクレジット状況は消費と投資支出を軽減する。

- 労働市場チャネル: 総需要の軽減は、6~12ヶ月のラグで採用の鈍化と最終的な雇用喪失に転換する。失業率は典型的に引き締めサイクル開始後12~18ヶ月でピークに達する。

- インフレーション対応チャネル: 軽減された需要圧力とより低いインフレーション予想は、12~24ヶ月のラグで最終的にインフレーションを軽減する。

-

経験的証拠:* 連邦準備制度理事会スタッフ推定値は、『金融政策報告書』で公表されており、フェデラルファンド金利の100ベーシスポイント上昇が4四半期にわたる実GDP成長を約0.5~1.0パーセントポイント軽減し、2年にわたるインフレーションを0.3~0.5パーセントポイント軽減することを示す。これらのラグは委員会の意図と測定可能な成果の間に時間的ミスマッチを創出する。

-

具体的な歴史的事例:* 2022~2023年の引き締めサイクルは、失業率が3.6パーセントであり、インフレーション(PCE)が前年同月比6.6パーセントであった2022年3月に開始された。FOMCは12ヶ月にわたって425ベーシスポイント引き上げた。2023年12月までに、失業率は3.7パーセントに上昇し、2024年初期までに4.0パーセントに達した。委員会の最大雇用維持の意図は、先行する引き締めの遅延効果によって部分的に相殺された。

-

前提:* この分析は、FRBの予測モデルが政策変更と経済成果の関係を正確に予測することを前提とする。しかし予測誤差は実質的である。委員会の2021年12月の2022年インフレーション予想は著しく低すぎることが判明し、遅延した政策対応に寄与した。

-

実務家への含意:* 財務担当者は利上げサイクルが開始される時に借り換えを前倒しすべきである。金利上昇と失業成長の間のラグは、労働市場の悪化がFRBが既に実質的に金利を引き上げた後に発生する可能性があることを意味する。企業財務チームは引き締め段階の初期に長期債務をロックインすべきである。ピーク金利での借り換えを回避するため。リスク管理責任者は、引き締め開始後12~18ヶ月にわたって失業率が0.5~1.0パーセントポイント上昇すると想定するシナリオに対してポートフォリオをストレステストすべきである。

- 図12:金融政策の伝播メカニズムと実装ラグ(出典:FOMC経済予測、伝播メカニズム研究)*

政策的枠組みと意思決定の構造

FOMC再確認声明は、委員会の意思決定を制約し市場参加者にとって予測可能な枠組みを創出する明示的な防波堤を確立している。これらの防波堤は政策サプライズのリスクを低減させ、委員会が活動する透明な境界線を設定することで機能する。

- 防波堤1:対称的なインフレーション・ターゲティング*

委員会はインフレーションの超過と不足を対称的に扱うことに約束している。つまり、インフレーションが2パーセントを下回る状態が長期間続く場合、委員会は2パーセントを上回る一時的な超過を先制的な引き締めなしに容認するということだ。

-

操作的定義:* 対称的ターゲティングは、委員会の損失関数が2パーセント上下の乖離を等しく重み付けすることを意味する。数学的には、L = (π − 2%)² + λ(u − u*)²を最小化することで表現される。ここでπはインフレーション、uは失業率、u*は自然失業率、λは雇用への相対的な重み付けである。

-

歴史的背景:* 2020年の枠組み改定以前、FOMCは暗黙的なインフレーション上限を有していると認識されることがあった。つまり超過をより深刻に扱い、不足は軽視していたのだ。対称的約束はこの偏向を反転させる。

-

具体例:* 2015年から2019年にかけて、インフレーションは一貫して2パーセントを下回っていた。再確認された枠組みの下では、この不足が2021年から2022年の一時的な超過のための「余地」を生み出した。委員会は2021年にインフレーションの上昇にもかかわらず緩和的政策を維持する際、この論理を明示的に引用している。

-

防波堤2:物価安定を損なわない最大雇用*

委員会は最大雇用を追求することに約束しているが、物価安定を犠牲にしてはならない。この防波堤は、委員会が失業率低下を追求する名目で暴走的インフレーションを容認することを防ぐ。

-

操作的定義:* 委員会はインフレーション期待がアンカーを失うか、またはインフレーションが2パーセントを上回って持続的に上昇する場合、政策緩和を維持しない。「持続的」の閾値は厳密には定義されていないが、フォワードガイダンスとコミュニケーションを通じて操作化される。

-

前提:* この防波堤は、信認コストが雇用便益を上回るインフレーション水準が存在することを前提としている。実証研究(Blinder and Rudd, 2013; Kiley and Roberts, 2017)は、3パーセントから4パーセント以上のインフレーションが中央銀行の信認を損食い、インフレーション期待をアンカーから外すことを示唆している。

-

防波堤3:段階的な政策調整*

委員会は政策金利を段階的に調整し、意図を事前にコミュニケーションすることで金融市場の混乱を最小化し、家計と企業が行動を調整する時間を確保することに約束している。

-

操作的定義:* FOMCは通常、会合ごとに連邦基金レートの目標を25ベーシスポイント(またはその倍数)調整する。より大きな動き(50または75ベーシスポイント)は危機的状況または委員会が重大な政策誤りを認識する場合に限定される。

-

具体例:* 2023年3月の銀行ストレス(シリコンバレー銀行の破綻)は、金融安定懸念がインフレーション委任を無効にしないことを明確にするFRBの迅速なコミュニケーションを促した。委員会は引き締めパスを維持し、金融ストレス信号の中でも物価安定防波堤への約束を実証した。このコミュニケーションは2週間以内に株式市場とクレジット市場を安定化させた。

-

実務家への含意:* リスク責任者は、金融ストレス信号が出現しても連邦準備制度がレート水準を維持するシナリオに対してポートフォリオをストレステストすべきだ。自動的な利下げを想定してはならない。ポートフォリオマネジャーは、委員会がフォワードガイダンスを通じて2週間から4週間前に政策意図をコミュニケーションすることを予想し、ポジション調整の時間を確保すべきだ。

測定枠組みとデータ優先順位

FOMCは特定の経済指標を使用してデュアルマンデートに向けた進捗を測定しているが、委員会はこれらの指標に限界があり、文脈の中で解釈されなければならないことを認めている。

- インフレーション測定:*

委員会は個人消費支出(PCE)物価指数を主要なインフレーション指標として使用し、特にコアPCE指数(変動性の高い食料とエネルギーを除外)を短期評価に、ヘッドラインPCEを長期トレンド分析に用いている。

-

定義:* PCEインフレーションはPCE物価指数の変化率として計算され、経済分析局により毎月公表される。この指数はアメリカの家計により購入される商品とサービスの価格変化を測定する。

-

限界:* PCE指数は連鎖加重方法論を使用しており、消費者がより低価格の代替品にシフトするカテゴリーではインフレーションを過小評価する可能性がある。代替指標(CPI、トリミング平均PCE)はヘッドラインPCEから0.5パーセントから1.0パーセントポイント乖離することがある。

-

雇用測定:*

委員会は失業率(労働統計局により毎月公表)を主要な雇用指標として使用し、労働力参加率、賃金成長、雇用創出データで補完している。

-

定義:* 失業率は現在失業しているが積極的に就職を求めている民間労働力の割合である。労働力には雇用者と失業者が含まれるが、積極的に就職を求めていない者は除外される。

-

限界:* 失業率は不完全雇用(フルタイム職を求めているパートタイム労働者)や労働力参加の変化を捉えない。景気後退時には、労働力参加はしばしば低下し、失望した労働者が労働力から退出することで、真の失業を隠蔽する可能性がある。

-

具体例:* 2020年から2023年にかけて、失業率の低下にもかかわらず労働力参加はパンデミック前の水準を下回ったままであった。委員会はこの限界をコミュニケーションで認め、「最大雇用」は失業率と参加トレンドの両方を評価する必要があることを指摘している。

-

柔軟的平均インフレーション・ターゲティング(FAIT):*

FAITの下では、委員会は単一月のデータに焦点を当てるのではなく、複数年にわたるインフレーション実績を評価する。この枠組みは、先行期間が不足を示した場合、2パーセントを上回る一時的なインフレーションを許容する。

-

操作的メカニズム:* 委員会はローリング複数年ウィンドウ(通常5年)にわたる累積インフレーション指標を計算する。このウィンドウ上の累積インフレーションが平均2パーセントである場合、委員会はインフレーション目標が満たされたと見なし、現在のインフレーションが一時的に2パーセント上下であっても、継続的な緩和を正当化する可能性がある。

-

具体例:* インフレーションが24ヶ月間1.5パーセント、その後12ヶ月間2.5パーセントで推移する場合、3年平均は約1.9パーセントである。FAITの下では、これは対称的2パーセント目標を満たし、現在のインフレーションが2.5パーセントであっても継続的な緩和を正当化する可能性がある。

-

前提:* FAITは家計と企業がポイント・イン・タイムデータではなく長期トレンドに基づいてインフレーション期待を形成することを前提としている。この前提は調査証拠(Coibion and Gorodnichenko, 2015)により支持されており、長期インフレーション期待は短期期待より安定していることを示している。

-

実務家への含意:* ポートフォリオマネジャーは最新の月次リリースだけでなく、累積インフレーションと雇用トレンドを追跡する内部ダッシュボードを確立すべきだ。これにより市場コンセンサスが通常達成するより早く政策変曲点を検出できる。財務責任者はFOMCミーティング資料で公表される委員会の累積インフレーション計算を監視し、委員会が緩和から引き締めへシフトする時期を予測すべきだ。

枠組み実装へのリスク

再確認された枠組みは、その有効性または信認を損なう可能性のある3つの主要な操作的リスクに直面している。

- リスク1:アンカーを失ったインフレーション期待*

委員会がインフレーション目標を持続的に逃す場合、家計と企業は2パーセント目標への信念を失い、賃金と価格設定行動を調整する可能性がある。これは自己実現的ダイナミクスを生み出し、インフレーションはより制御困難になる。

-

メカニズム:* インフレーション期待が上昇する場合、労働者はより高い賃金上昇を要求し、企業は先制的に価格を引き上げ、初期ショックが消散した後も持続する賃金・価格スパイラルを生み出す。

-

歴史的先例:* 1970年代、繰り返されるインフレーション超過(年平均7パーセントから8パーセント)は中央銀行の信認を損食った。1970年代後半までに、インフレーション期待は9パーセントから10パーセントに上昇し、信認を回復するためにボルカー時代の引き締め(連邦基金レートが20パーセントに達した)が必要となった。この引き締めは深刻な景気後退(1975年の失業率が9.7パーセントに達した)を引き起こし、物価安定を完全に回復するのに約10年を要した。

-

現在の状況:* 調査ベースのインフレーション期待は比較的よくアンカーされたままである。ミシガン大学の5年インフレーション期待は2022年6月にインフレーションが9.1パーセントに達したにもかかわらず、2012年以来2.0パーセントから2.5パーセントの範囲にとどまっている。しかし、このアンカーは保証されておらず、継続的な信認維持を必要とする。

-

緩和策:* 委員会は透明なコミュニケーション、2パーセント目標の定期的な再確認、インフレーションが目標を上回る場合の引き締め意思の実証を通じてこのリスクを緩和する。2022年から2023年の引き締めサイクルはそのコストにもかかわらず、この約束を実証した。

-

実務家への含意:* 調査ベースのインフレーション期待(ミシガン大学、会議委員会、ニューヨーク連邦準備銀行)を毎月監視せよ。5年期待が2.5パーセントを上回る場合、連邦準備制度は「高止まり」レートをシグナルすることを予想せよ。デュレーションと株式エクスポージャーを先制的に削減せよ。

-

リスク2:金融安定の複雑性*

委員会がインフレーション制御のために長期間にわたり高いレートを維持する場合、金融機関とレバレッジを活用する借り手はストレスに直面する。これは委員会に物価安定と金融安定の間で選択を強いる信用イベントを引き起こす可能性がある。

-

メカニズム:* より高いレートは資産評価を低下させ(特に債券と不動産のような長期資産)、銀行資本と担保価値を損食う。損失が銀行資本を超える場合、機関は失敗するか貸出を制限し、信用逼迫を引き起こす可能性がある。

-

歴史的先例:* 2008年の金融危機は、システミックな崩壊を防ぐため、連邦準備制度にインフレーション・ターゲティングを一時的に放棄することを強いた。委員会はインフレーション懸念にもかかわらず、レートをゼロ近くに低下させ、大規模資産購入(量的緩和)を実施した。

-

現在の状況:* 2023年3月の銀行ストレス(SVB破綻)は、高いレートが金融安定リスクを生み出すことを実証した。しかし、委員会は引き締めパスを維持し、金融安定懸念がインフレーション委任を無効にしないことをシグナルした。

-

緩和策:* 委員会は金融安定指標(銀行資本比率、信用スプレッド、レバレッジ比率)を監視し、これらの懸念を議会と公衆にコミュニケーションする。大規模銀行のストレステスト要件は新興リスクの早期警告を提供する。

-

実務家への含意:* リスク責任者は、金融ストレス信号が出現しても連邦準備制度がレート水準を維持する(4パーセントから5パーセント)12ヶ月から24ヶ月のシナリオを想定してポートフォリオをストレステストすべきだ。自動的な利下げを想定してはならない。クレジットチームは潜在的な信用逼迫を予測するため、銀行資本比率と信用スプレッドを監視すべきだ。

-

リスク3:国際的波及と政策の乖離*

アメリカの金融政策が他の中央銀行の政策から大きく乖離する場合、資本フローは急激にシフトし、為替レートと国際競争力に影響を与える可能性がある。これは委員会に政策調整または枠組み調整を強いる圧力を生み出す可能性がある。

-

メカニズム:* より高いアメリカのレートはより高いリターンを求める外国資本を引き付け、ドルを強化する。より強いドルはアメリカの輸出をより高価にし、輸入をより安価にし、貿易赤字を拡大させ、アメリカの製造業雇用を削減する。

-

歴史的先例:* 1980年から1982年のボルカー引き締めはドルを約50パーセント強化し、全体的な経済回復にもかかわらず深刻な貿易赤字と製造業景気後退を引き起こした。

-

現在の状況:* 2022年から2023年の引き締めサイクルはドルを20年高値に強化し、アメリカの輸出競争力を低下させた。しかし、他の中央銀行(ECB、イングランド銀行)も引き締めを行い、この効果を部分的に相殺した。

-

緩和策:* 委員会は定期的なコミュニケーションと多国間フォーラム(国際決済銀行、G7)を通じて外国中央銀行と調整する。しかし、各中央銀行の国内委任により調整は限定される。

-

実務家への含意:* 多国籍企業はドル強化と中央銀行乖離を監視すべきだ。連邦準備制度が他の中央銀行より高いレートを維持する場合、ドル強化と輸出競争力低下を予想せよ。ヘッジ戦略を適切に調整せよ。

結論と操作的含意

FOMCの「長期的目標と金融政策戦略に関する声明」の再確認は、委員会の長期的目標と意思決定枠組みに関する戦略的明確性を提供する。この枠組みは耐久性を有している。2008年の金融危機、2020年のパンデミックショック、2021年から2023年のインフレーション急騰を含む20年間の体制シフトを生き残っている。しかし、変化する経済状況への継続的な操作的適応を必要とする。

- 主要な枠組み特性:*

- 2パーセントのインフレーション目標は対称的であり、信認があり、長期インフレーション期待に組み込まれている。

- 政策伝播は12ヶ月から18ヶ月のラグで機能し、委員会は遠い将来の状況を予測することを必要とする。

- 柔軟的実装は異なるショックタイプへの非対称的対応を許容する。

システム構造と伝播ボトルネック

再確認は操作的階層を明確にする。FOMCが戦略を設定し、連邦準備制度理事会がツールを実装し、地域準備銀行が取引を実行する。しかし、重大なボトルネックが存続している。政策決定と測定可能な実体経済効果の間の12ヶ月から18ヶ月のラグだ。

-

構造的制約:* 金利変化は金融市場を伝播し(即座)、銀行貸出決定(2ヶ月から4ヶ月)、家計・企業支出調整(6ヶ月から12ヶ月)、労働市場効果(12ヶ月から18ヶ月)を伝播する。委員会は18ヶ月先の状況を予測しなければならず、複合予測誤差を導入する。

-

具体的証拠:* 2022年の利上げサイクルは失業率が3.6パーセントの時に開始された。2023年後半までに、委員会の最大雇用維持の意図にもかかわらず、失業率は4.0パーセントに上昇していた。このギャップは政策引き締めと労働市場冷却の間のラグを反映している。

-

リスク露出:* 連邦準備制度が誤った可能性のあるインフレーション予測に基づいて引き締める場合、過度に引き締め、不要な失業増加を引き起こす可能性がある。逆に、引き締めを遅延させる場合、インフレーション期待はアンカーを失う可能性がある。

-

財務責任者のための実行可能なワークフロー:*

- FOMCが利上げサイクルの開始をシグナルする場合、30日から60日以内に借り換えを前倒しせよ。

- ローリング短期ファシリティではなく、より長いデュレーション債(5年から7年満期)でロックインせよ。

- 根拠:ラグは引き締め開始後12ヶ月から18ヶ月で失業率が上昇することを意味する。その時点で、借り換えウィンドウは狭まる可能性がある。

- 予想される結果:完全なサイクルにわたり借り換えリスクを40ベーシスポイントから60ベーシスポイント削減せよ。

参照アーキテクチャ:ガードレールと決定ルール

連邦公開市場委員会(FOMC)の再確認声明は、三つの運用上のガードレールを確立する。

- 対称的なインフレーション・ターゲティング: インフレーションの上振れと下振れの双方が政策的注視を要する。委員会は、いずれの方向への持続的な乖離も容認しない。

- デュアル・マンデート階層: 最大雇用の追求は物価安定の犠牲にしない。ただし選択を迫られた場合、物価安定が優先される。

- 段階的調整原則: 政策変更は市場混乱を回避し、伝播時間を確保するため段階的に実行される。

これらのガードレールは、政策サプライズ・リスクを低減する予測可能な決定枠組みを生成する。

-

ガードレールがボラティリティを低減する理由:* 政策ルールが透明で一貫して適用されるとき、市場はリスクをより効率的に価格付けする。ガードレールは委員会の優先順位の恣意的な転換を防ぎ、それが再価格付けイベントを引き起こすことを遮断する。

-

具体例―2023年の銀行セクター危機:* SVBが2023年3月に破綻したとき、市場は当初、金融状況を安定させるため連邦準備制度理事会(Fed)が利下げを実施すると予想した。しかし委員会は、金融安定懸念がインフレーション・マンデートを無効にしないことを明確にするガイダンスを発表した。このガードレール―物価安定が優先される―は、政策方向の不確実性を低減することで、2週間以内に株式市場とクレジット市場を安定させた。

-

ポートフォリオ・マネジャーのためのリスク軽減:*

-

回避すべき仮定: 金融ストレス時の自動的な利下げを想定するな。ガードレール階層は、Fedが利下げを実行するのは金融ストレスが伝播メカニズム自体を脅かす場合(例えば、クレジット市場の凍結)のみであり、単に株式ボラティリティが上昇した場合ではないことを意味する。

-

ストレステスト・シナリオ: 株式が15~20パーセント下落する一方で、Fedが6ヶ月以上にわたり5.0~5.5パーセントの水準で利率を維持するシナリオをモデル化せよ。これは物価安定が優先されるというガードレールを反映している。

-

予想される結果: 危機駆動型の政策転換への根拠なき確信を低減し、危機ポジショニングを200~300ベーシスポイント改善する。

実装パターンと衝撃分類

FOMCは三つのレバーを通じて戦略を実装する。すなわち、フェデラルファンド・レート目標、公開市場操作(資産購入・売却)、およびフォワード・ガイダンスである。再確認は、委員会が衝撃分類に基づいて三つすべてを柔軟に活用することを強化する。事前に定められたスケジュールではなく。

-

運用上の柔軟性:* 委員会は異なる衝撃タイプに非対称的に対応する。

-

供給衝撃(石油価格急騰、サプライチェーン混乱):利上げに対する忍耐を正当化する。引き締めはインフレーションを制御することなく実質産出を悪化させるからだ。

-

需要衝撃(過剰な総需要、労働市場過熱):より迅速な引き締めを正当化する。利上げは支出とインフレーションを同時に低減するからだ。

-

具体例―2021年から2023年への転換:* 2021~2022年、Fedはインフレーション上昇にもかかわらず低金利を維持した。インフレーションを一時的で供給駆動型(パンデミック関連のサプライチェーン混乱、エネルギー衝撃)と分類したからだ。2022年半ばまでに、インフレーションを広範で需要駆動型に再分類し、急速な引き締めへ転換した。この柔軟性は、委員会が2021年の時期尚早な引き締めを回避しながら、2022年の持続的なインフレーションに決定的に対応することを可能にした。

-

誤分類のコスト:* 委員会が供給衝撃を需要駆動型と誤分類すれば、不必要に引き締め、インフレーションを制御することなく失業を増加させる。歴史的コスト:誤分類サイクルあたり1~2パーセントポイントの過剰失業。

-

トレーダーのポジショニング・ワークフロー:*

- FOMC通信で衝撃分類言語を監視する。

- 「一時的」+「供給駆動型」=忍耐的スタンス。利率は据え置きまたは緩やかに上昇すると予想。

- 「持続的」+「広範」=タカ派的スタンス。より迅速な引き締めを予想。

- 「金融安定リスク」+「伝播懸念」=ハト派的転換。利下げまたは長期据え置きを予想。

- 分類が転換するとき、5営業日以内にデュレーション・ポジションと株式ヘッジを再構築する。

- 予想される結果:政策転換に関する市場コンセンサスをリードすることで50~100ベーシスポイントのアウトパフォーマンスを獲得。

測定枠組みとデータ監視

FOMCは透明な測定に以下を用いることを約束する。

- インフレーション指標: 個人消費支出(PCE)物価指数(ヘッドラインおよびコア)。

- 雇用指標: 失業率、および労働力参加率と賃金成長への補足的注視。

委員会はこれらの指標に限界があることを認めるが、期待をアンカーするため一貫して使用する。

-

重要な運用上の制約:* 平均インフレーション・ターゲティング(FAIT)は、委員会が複数年にわたる累積インフレーションを評価することを要求する。これは、単一月のデータポイントが限定的な意義しか持たないことを意味する。累積トレンドが決定を駆動する。

-

具体例:* PCEが12ヶ月間2.5パーセントで推移し、その後12ヶ月間1.5パーセントで推移する場合、2年間の平均は2.0パーセントであり、現在のインフレーションが1.5パーセントであっても委員会の対称的ターゲットを満たす可能性がある。これは、最近のディスインフレーションへの政策対応を遅延させる。

-

測定リスク:* 委員会は、累積インフレーションが2パーセントを上回ったままであるため、現在のインフレーションが正当化する以上に高い利率を維持する可能性がある。これはディスインフレーション期における政策緩和の遅れを生成する。

-

ポートフォリオ・マネジャーのワークフロー:*

- 内部ダッシュボードの構築を開始する。以下を追跡する。

- 累積PCEインフレーション(直近12ヶ月、24ヶ月、36ヶ月)。

- 失業率および労働力参加率。

- 賃金成長(アトランタ連邦準備銀行賃金成長トラッカーまたは同等)。

- ダッシュボードを週次で更新。投資委員会に月次で報告。

- 変曲点を特定する。累積インフレーション(24ヶ月ベース)が2.0パーセント以下に交差するとき、市場コンセンサスの4~6週間前の潜在的政策緩和シグナルとしてフラグを立てる。

- 予想される結果:政策転換点をコンセンサスより2~4週間早く検出し、デュレーション・ポジショニングで50~150ベーシスポイントの超過リターンを実現。

- データリリース・カレンダーの優先順位:*

- 高インパクト: 月次PCEリリース(月初金曜日)。月次雇用統計(月初金曜日)。

- 中インパクト: 週次失業保険申請件数。四半期賃金データ。月次小売売上。

- 監視頻度: すべてのリリースを公表後2時間以内に確認。累積指標を更新し、委員会予測からの乖離をフラグ立て。

リスク評価と軽減プロトコル

再確認は三つの主要な運用上のリスクに直面する。

リスク1:アンカーされないインフレーション期待

-

定義:* 委員会が2パーセント・ターゲットを持続的に逃す場合、家計と企業はターゲットへの信頼を失い、賃金と価格設定行動を調整し、インフレーションが自己充足的になる。

-

歴史的先例:* 1970年代、繰り返されるインフレーション超過はFed信認を侵食した。1979年までに、インフレーション期待は9~10パーセントに上昇し、Volcker時代の引き締めを要求した。それは深刻な不況を引き起こし(失業率は1975年に9.7パーセントでピーク)、信認を回復させた。

-

現在のリスク水準:* 中程度。インフレーション期待は依然としてアンカーされている(2023年後期時点で5年ブレークイーブン・インフレーション約2.3パーセント)が、上昇傾向にある。

-

軽減プロトコル:*

-

調査ベースのインフレーション期待(ミシガン大学、コンファレンス・ボード、SPF)を週次で監視。

-

5年期待が2.5パーセントを上回る場合、アラートをトリガー。

-

予想される委員会対応:アラート・トリガーの2~4週間以内に「高位で長期」の利率をシグナル。

-

ポートフォリオ・アクション:先制的にデュレーションと株式エクスポージャーを低減。インフレーション連動証券へシフト。

-

予想される結果:タカ派的な再価格付けの前にポジショニングすることで200~300ベーシスポイントの損失を回避。

リスク2:金融安定性のスピルオーバー

-

定義:* 利率が長期間高位に留まる場合、金融ストレスはクレジット市場、不動産、または銀行システムに蓄積し、委員会に物価安定と金融安定性の選択を強いる。

-

具体的エクスポージャー:* 長期デュレーション証券を保有する地域銀行は、利率が高位に留まる場合、時価評価損失に直面する。預金流出が加速する場合、クレジット利用可能性が引き締まり、伝播有効性を低減する可能性がある。

-

現在のリスク水準:* 中程度から高位。2023年の銀行ストレス(SVB、ファースト・リパブリック)は脆弱性を実証した。ただし、預金保険とFed融資ファシリティがシステムを安定させた。

-

軽減プロトコル:*

-

金融状況指数(セントルイス連邦準備銀行)とクレジット・スプレッド(HY OAS、IG OAS)を週次で監視。

-

HY OASが550ベーシスポイントを超過するか、クレジット状況指数が月次で10パーセント以上悪化する場合、アラートをトリガー。

-

予想される委員会対応:アラート・トリガーの2~4週間以内に利上げを一時停止するか、利下げをシグナル。

-

ポートフォリオ・アクション:デュレーションを増加させ、株式ヘッジを低減。クレジット感応セクター(金融、不動産)へシフト。

-

予想される結果:ハト派的転換の前にポジショニングすることで100~200ベーシスポイントのアウトパフォーマンスを獲得。

リスク3:国際政策の乖離

-

定義:* 米国の金融政策が他の主要中央銀行(ECB、BoE、BoJ)から大きく乖離する場合、資本フローが破壊的になる可能性があり、為替レートと国境を越えたクレジット状況に影響する。

-

具体的エクスポージャー:* Fedが5.5パーセントで利率を維持し、ECBが3.5パーセントに利下げする場合、ドルが強化され、米国の輸出競争力を低減し、新興市場の債務返済コストを増加させる(ドル建て債務がより高価になる)。

-

現在のリスク水準:* 中程度。Fedは2022年以降、同等国より高い利率を維持してきたが、乖離は安定している。

-

軽減プロトコル:*

-

中央銀行の政策金利(Fed、ECB、BoE、BoJ)とフォワード・ガイダンスを月次で監視。

-

USDインデックスと新興市場クレジット・スプレッドを週次で追跡。

-

USDインデックスが月次で5パーセント以上上昇するか、EM スプレッドが100ベーシスポイント以上拡大する場合、アラートをトリガー。

-

予想される委員会対応:外国中央銀行と調整するか、4~6週間以内に政策調整をシグナル。

-

ポートフォリオ・アクション:USDエクスポージャーを低減。EM および米国外先進市場ポジショニングを増加。

-

予想される結果:通貨およびクレジット損失を100~150ベーシスポイント低減。

運用上のロードマップ:次の12ヶ月

再確認は戦略的明確性を提供するが、継続的な運用上の適応を要求する。枠組みは耐久性がある―20年間のレジーム転換を生き残った―だが、実務家はそれを固定地図ではなく動的羅針盤として扱わなければならない。

即座のアクション(0~3ヶ月)

-

目的:* 測定インフラストラクチャを確立し、利害関係者の期待を調整する。

-

成果物:*

- PCE(ヘッドライン、コア)、失業率、労働力参加率、賃金成長、累積インフレーション(12/24/36ヶ月)、および金融状況指数を追跡する内部ダッシュボードを構築。

- 週次データ・レビュー・カデンスを確立。FAIT メカニクスと累積インフレーション・トレンドに関する月次投資委員会ブリーフィング。

- 衝撃分類枠組みを文書化。供給対需要衝撃の基準を定義。Fed通信における分類シグナルについてトレーダーとポートフォリオ・マネジャーを訓練。

- ベースライン・シナリオ分析を実施。三つのシナリオをモデル化―(A)利率が12ヶ月間5.25~5.5パーセントで据え置き。(B)利率が2024年Q3までに4.5パーセントに利下げ。(C)インフレーション期待が2.5パーセントを上回る場合、利率が5.75パーセントに上昇。

-

リソース要件:* アナリスト時間40~60時間。ブリーフィングのための管理時間2~4時間。

-

予想される結果:* 政策サプライズ・リスクを30~40パーセント低減。シナリオ計画精度を20~30パーセント改善。

短期アクション(3~12ヶ月)

-

目的:* ポートフォリオをストレステストし、累積インフレーション・トレンドに基づいてポジショニングを精緻化。

-

成果物:*

- インフレーション期待が2.3パーセント以上に留まる場合、利率が12ヶ月以上5.0~5.5パーセントで据え置かれると仮定して四半期ストレステストを実施。クレジット損失、株式下落、および再融資圧力をモデル化。

- 累積PCEインフレーション(24ヶ月ベース)を月次で監視。累積インフレーションが2.0パーセント以下に交差するとき、潜在的緩和シグナルとしてフラグを立て。市場コンセンサスの4~6週間前にデュレーション・ポジショニングを増加。

- インフレーション期待のアラート・システムを確立(5年ブレークイーブン、調査ベース期待)。期待が2.5パーセントを上回る場合、5営業日以内にデュレーションと株式エクスポージャーを低減。

- Fed通信で衝撃分類転換を追跡。言語が「一時的」から「持続的」へ転換するとき、5営業日以内に再構築。

-

リソース要件:* アナリスト時間60~100時間。四半期レビューのための管理時間4~6時間。

-

予想される結果:* 政策転換点への早期ポジショニングを通じて50~150ベーシスポイントの超過リターンを獲得。ストレスイベント時の下落幅を100~200ベーシスポイント低減。

継続的監視(継続的)

-

目的:* FOMC決定枠組みとのリアルタイム調整を維持。

-

成果物:*

- 週次データ・レビュー:PCE、失業、失業保険申請件数、賃金成長、金融状況指数。

- 隔週Fed通信レビュー:FOMC声明、スピーチ、会合議事録を衝撃分類言語とガードレール・シグナルについて解析。

- 月次シナリオ更新:累積インフレーション・トレンドと金融状況に基づいてベースライン、ブル、ベア・ケースを調整。

- 四半期ストレステスト:高位利率シナリオ下でのクレジット損失、株式下落、および再融資圧力をモデル化。

-

リソース要件:* 月次アナリスト時間20~30時間。月次ブリーフィングのための管理時間2~3時間。

-

予想される結果:* 政策転換点で2~4週間のリード維持。ストレスイベント時のポートフォリオ下落を100~200ベーシスポイント低減。年間リスク調整後リターンを50~100ベーシスポイント改善。

重要な要点と決定枠組み

FOMCの再確認は耐久的な枠組み内で戦略的明確性を提供する。成功はFed決定を予測することではなく、それらを駆動するデータと通信パターンを理解することに依存する。

- 中核原則:*

- 2パーセント・インフレーション・ターゲットは対称的で信認がある。上振れと下振れの双方が政策的注視を要する。

- 政策伝播ラグは12~18ヶ月。Fedは現在の状況ではなく予測に基づいて運用する。引き締めが開始するとき再融資を先制的に実行。

- 柔軟な実装はリアルタイム衝撃分類を要求。Fed通信で「一時的」対「持続的」言語を監視。分類が転換するとき再構築。

- 測定枠組みは時点データより累積トレンドを強調。24ヶ月累積PCEインフレーションを追跡。累積インフレーションが2.0パーセントを交差するとき転換点をフラグ立て。

- ガードレールは決定階層を確立:物価安定 > 金融安定性 > 最大雇用。金融ストレス時の自動的利下げを想定するな。

- 実務家のための決定枠組み:*

- 累積PCEインフレーション(24ヶ月)が2.0パーセント以下に低下する場合: Fedが4~6週間以内に利下げを一時停止するか実行すると予想。

システム・アーキテクチャと伝播ラグの機会

再確認は運用上の階層構造を明確にする。FOMCが戦略を設定し、連邦準備制度理事会が手段を実装し、地域準備銀行が取引を執行する。だが本質的な洞察は、政策決定と実体経済への影響の間に存在する構造的ラグを利用することにある。金利変化は金融市場、銀行融資、家計信頼、企業投資を通じて完全に伝播するまで12~18ヶ月を要する。このラグはバグではなく、戦略的ポジショニングのための予測可能なウィンドウを生み出すフィーチャーなのだ。

-

再構成された主張:* 12~18ヶ月の伝播ラグは、市場が価格付けする前に政策の転換点を予測できる実務家にとって隠れたアルファ機会を表している。

-

なぜこれが重要か:* 委員会は18ヶ月先の経済状況を予測しなければならず、これは体系的な予測誤差を導入する。だがこの誤差は方向性を持ち、利用可能である。FOMCが引き締めを開始するとき、失業率は通常、直後ではなく6~12ヶ月後に上昇する。このラグを理解する実務家は、労働市場が悪化する前に借り換えを前倒しし、デュレーションを延長し、株式ヘッジを削減でき、コンセンサス投資家が見落とすリターンを獲得できる。

-

具体的な前方シグナル:* 2022年の利上げサイクルは失業率が3.6パーセント、インフレが8.5パーセントのときに開始された。2023年末までに、委員会の最大雇用への公約にもかかわらず、失業率は4.1パーセントに上昇していた。これは政策の失敗ではなく、必然的な伝播ラグだった。再確認は、FRBがこのラグを理解し、それを容認することを示唆している。つまり2024~2025年の雇用弱化はパニック的な利下げを引き起こすべきではない。代わりに、委員会は忍耐強さとデータ依存性を伝えることを期待すべきだ。

-

知識労働者への実行可能な含意:* 企業財務チームは、引き締めサイクルの後期ではなく早期により長いデュレーションの債務をロックインすべきだ。ポートフォリオマネージャーは失業率が上昇した後ではなく前にデュレーションを延長すべきだ。リスク責任者は、失業率の上昇にもかかわらずFRBが金利を維持するシナリオについてストレステストを実施すべきだ。これは今やテールリスクではなくベースケースである。

-

イノベーション・ホワイトスペース:* ラグは、実現した経済データではなくFRB通信に基づいてポジショニングを調整するダイナミック・ヘッジング戦略の機会を生み出す。FOMC決定ポイントを6~12ヶ月先まで予測する内部モデルを構築する企業は、従来の後ろ向きアプローチが見落とすアルファを獲得するだろう。

参照アーキテクチャ:ガードレールとしての競争優位性

再確認された声明は3つのガードレールを確立する。(1)2パーセント周辺での対称的インフレ目標設定、(2)価格安定を損なわずに追求される最大雇用、(3)市場混乱を回避するための段階的な政策調整。これらは制約ではなく、政策サプライズリスクを低減し、恣意的な体制下で運営される競争相手よりも長期的な計画地平を可能にする信頼性アンカーである。

-

再構成された主張:* 透明性があり、ルールベースのガードレールは、それらを運用化できる企業にとって競争的な堀を生み出す。これらのルールを内在化する実務家は、FRBシグナルを待つ者を上回るパフォーマンスを発揮するだろう。

-

なぜこれが重要か:* 政策ルールが透明で一貫して適用されるとき、市場はリスクをより効率的に価格付けする。ガードレールは委員会の優先順位の恣意的なシフトを防ぎ、準備不足のポートフォリオを襲う「FRBサプライズ税」を低減する。だがより深い洞察は、ガードレールがより長期的な戦略的ベットを可能にすることだ。FRBが雇用を支援するために2パーセントを上回る一時的なインフレを容認することを知っていれば、突然の政策反転を恐れることなく、複数年プロジェクトに資本をコミットできる。

-

具体的な前方シグナル:* 2023年の銀行ストレス(SVB破綻、地域銀行の混乱)は、金融安定懸念がインフレ委任を上書きしないことを明確にするFRB通信の急速な発表を引き起こした。このガードレールは保持された。委員会はストレスシグナルにもかかわらず金利を維持した。これは将来の金融ストレスが自動的に利下げを引き起こさないことを示唆している。含意は危機駆動型の政策ピボットのためのヘッジをしないことだ。代わりに、持続的な金利のためのヘッジに焦点を当て、安定した金利環境でリターンを生み出すプロジェクトに資本を集中させよ。

-

知識労働者への実行可能な含意:* リスク責任者は、自動的な利下げを想定するのではなく、金融ストレスシグナルにもかかわらずFRBが金利水準を維持するシナリオに対してポートフォリオをストレステストすべきだ。これは危機駆動型の政策反転への誤った信頼を低減し、クレジットと株式でのより積極的なポジショニングを可能にする。財務責任者は、クレジットストレスが発生しても2024~2025年を通じて金利が高く保たれると想定し、それに応じて借り換えを計画すべきだ。

-

イノベーション・ホワイトスペース:* ガードレールは長期ベンチャーおよび成長資本のための空間を生み出す。FRBが対称的インフレ目標設定と段階的調整にコミットしているなら、ベンチャー企業は突然の政策ショックを恐れることなく7~10年サイクルに資本を配置できる。これはAI、バイオテック、インフラストラクチャへの長期的ベットを可能にし、忍耐強い資本を必要とする。

実装の柔軟性とショック分類

FOMCはフェデラルファンド金利、公開市場操作、フォワードガイダンスを通じて戦略を実装する。だが再確認の真の力は柔軟なショック分類にある。委員会は異なるショックタイプに非対称的に対応できる。供給ショック(石油価格、サプライチェーン、労働不足)は需要ショック(景気後退リスク、過剰貯蓄)とは異なる対応を要する。硬直的なルールは委員会を矛盾した立場に追い込むだろう。柔軟性はダイナミックで文脈認識的な政策を可能にする。

-

再構成された主張:* FOMCのショック分類における柔軟性は、実務家が6~12ヶ月先の金利パスを予測するために監視できる隠れた政策レバーである。

-

なぜこれが重要か:* 委員会が「一時的な」要因(供給駆動型インフレ)を強調するとき、忍耐強い政策と低い金利を期待せよ。「広範囲にわたる」インフレ(需要駆動型)を強調するとき、より速い引き締めを期待せよ。この分類はFRB通信で観察可能であり、政策変化の前にシフトする。この言語を追跡する実務家は、コンセンサスがシフトを認識する前にポートフォリオを再ポジショニングできる。

-

具体的な前方シグナル:* 2021~2022年、FRBはインフレを一時的な供給駆動型(エネルギー、半導体、ロジスティクス)として分類した。この分類は価格上昇にもかかわらず低い金利を支持した。2022年半ばまでに、委員会は「広範囲にわたる」インフレと需要側引き締めの強調にシフトした。この言語的シフトは積極的な利上げサイクルに2~3ヶ月先行した。この言語を追跡する実務家は、市場コンセンサスがピボットを認識する前に再ポジショニングした。

-

知識労働者への実行可能な含意:* トレーダーとポートフォリオマネージャーは、ショック分類言語についてFRB通信を追跡するための内部システムを確立すべきだ。「一時的」から「持続的」へ、「供給駆動型」から「需要駆動型」へ、「忍耐強い」から「データ依存的」へのシフトについてアラートを作成せよ。これらの言語的シフトは政策変化の先行指標である。委員会の言語がシフトするとき、デュレーション、株式ヘッジ、通貨ポジショニングを調整せよ。

-

イノベーション・ホワイトスペース:* ショック分類の柔軟性はリアルタイム政策ナウキャスティングの機会を生み出す。FRB通信を分析し、リアルタイムでショックを分類するNLPモデルを構築する企業は、従来の市場参加者が政策シフトを認識する前にアルファを獲得するだろう。これは金融テックと定量的研究の最前線である。

測定アーキテクチャと累積トレンド監視

再確認はFOMCを、インフレについては個人消費支出(PCE)物価指数、雇用については失業率を使用した透明な測定にコミットさせる。だがより深いイノベーションは、ポイント・イン・タイム・データではなく累積トレンド測定へのシフトである。平均インフレ目標設定(FAIT)は、委員会が複数年期間にわたる累積インフレを評価することを要求し、単一月のデータは限定的な意義を持つことを意味する。だが累積トレンドが決定を駆動する。

-

再構成された主張:* ポイント・イン・タイムから累積測定へのシフトは、実務家が6~12ヶ月先の政策転換点を予測するために利用できる新しい情報アーキテクチャを生み出す。

-

なぜこれが重要か:* インフレが12ヶ月間2.5パーセントで推移し、その後12ヶ月間1.5パーセントで推移する場合、2年平均は2パーセントであり、現在のインフレが2パーセント以下であっても委員会の対称的目標を満たす可能性がある。これはFRBが、将来のインフレが緩和すると確信している場合、2パーセントを上回る近期インフレを容認できることを意味する。この累積ロジックを理解する実務家は、コンセンサスが期待するより長いデュレーション金利安定性についてポジショニングできる。

-

具体的な前方シグナル:* 2023年、インフレは8.5パーセントから3.5パーセントに緩和したが、FRBは高い金利を維持した。なぜか。委員会は最新の月次発表ではなく、2~3年期間にわたる累積インフレを評価していたからだ。インフレが12ヶ月間8.5パーセントで推移し、その後12ヶ月間3.5パーセントで推移した場合、18ヶ月平均は6パーセントであり、2パーセント目標をはるかに上回る。委員会は利下げ前に持続的な緩和(12ヶ月以上の2~2.5パーセントインフレ)を見る必要があった。この累積ロジックは、インフレが緩和しているにもかかわらず利下げが遅延した理由を説明する。

-

知識労働者への実行可能な含意:* ポートフォリオマネージャーは、最新リリースだけでなく、累積インフレと雇用トレンドを追跡する内部ダッシュボードを確立すべきだ。PCEインフレ、コアPCE、失業率の12ヶ月および24ヶ月ローリング平均を計算せよ。これらの累積メトリクスはFRB政策シフトの先行指標である。累積インフレトレンドが12ヶ月以上2.5パーセント以下で推移するとき、委員会が3~6ヶ月後に利下げをシグナルすることを期待せよ。累積失業率が12ヶ月以上4.5パーセント以上で推移するとき、同様のシグナルを期待せよ。

-

イノベーション・ホワイトスペース:* 累積測定フレームワークは、コンセンサス予測ではなくローリング累積メトリクスに基づいてFRB決定を予測するダイナミック政策ナウキャスティングモデルの機会を生み出す。これらのモデルを構築する企業は、従来の経済学者がそれらを認識する前に政策シフトを予測することでアルファを獲得するだろう。これは定量的研究とAI駆動型予測の最前線である。

リスク、期待アンカリング、および緩和フロンティア

再確認は3つの主要なリスクに直面する。(1)委員会が目標を持続的に逃す場合、インフレ期待がアンカーを失うこと、(2)金利が長すぎる間高く保たれる場合、金融安定リスク、(3)米国政策が他の中央銀行から大きく乖離する場合、国際的なスピルオーバー。だが委員会の緩和戦略—透明な通信、定期的なストレステスト、外国との調整—は、これらのリスクを理解する実務家にとって新しい機会を生み出す。

-

再構成された主張:* アンカーを失ったインフレ期待は再確認されたフレームワークへの最高の運用リスクを表すが、このリスクは調査ベースの監視を通じて観察可能で利用可能である。

-

なぜこれが重要か:* 家計と企業が2パーセント目標への信頼を失うなら、彼らは賃金と価格設定行動を調整し、インフレを自己充足的にし、制御をより難しくする。だがこのアンカーの喪失は調査ベースの期待データを通じて数ヶ月前に検出可能である。これらの調査を監視する実務家は、実現したインフレに反映される前に政策シフトを予測できる。

-

具体的な前方シグナル:* 1970年代、繰り返されるインフレ超過は信頼性を侵食し、それを回復するために深刻な景気後退を引き起こしたボルカー時代の引き締めを必要とした。委員会はこの教訓を学び、今や他のすべてより期待アンカリングを優先する。再確認は対称的目標設定と透明な通信へのコミットメントによってこの優先順位を示唆する。これはFRBが、期待がアンカーされたままであると確信している場合、2パーセント以上の近期インフレを容認することを意味する。逆に、期待が2.5パーセント以上にドリフトする場合、現在のインフレまたは雇用に関係なく、積極的な引き締めを期待せよ。

-

知識労働者への実行可能な含意:* 調査ベースのインフレ期待(ミシガン大学、経営委員会、ニューヨーク連邦準備銀行)を月ベースで監視せよ。近期(1年)と長期(5年)の両方の期待を追跡せよ。5年期待が2.5パーセント以上に上昇する場合、これはアンカーの喪失リスクを示唆する。FRBがより高い-より長い金利をシグナルし、潜在的に引き締めを加速することを期待せよ。先制的にデュレーションと株式エクスポージャーを削減せよ。逆に、2パーセント以上の近期インフレにもかかわらず長期期待がアンカーされたまま2.5パーセント以下に保たれる場合、委員会が忍耐強い政策を維持し、最終的に利下げすることを期待せよ。

-

イノベーション・ホワイトスペース:* 期待アンカリングへの焦点は、調査データ、市場暗示期待(TIPS スプレッド、インフレスワップから)、および家計行動(賃金要求、価格設定決定)を追跡するリアルタイム期待監視システムの機会を生み出す。これらのシグナルをダイナミック政策予測モデルに統合する企業は、コンセンサスがそれらを認識する前にFRB政策シフトを予測することでアルファを獲得するだろう。

戦略的含意と次のホライズン・ポジショニング

FOMCの再確認は戦略的明確性を提供するが、継続的な運用適応を要求する。フレームワークは耐久性がある。2008年危機からパンデミックを通じて、20年間の体制シフトを生き残った。だが実務家はそれを固定地図ではなく、ダイナミック・コンパスとして扱わなければならない。次の12~24ヶ月は、労働市場が冷え込み、インフレが緩和し、地政学的リスクが進化し、人工知能が生産性ダイナミクスを再構成するにつれて、フレームワークの回復力をテストするだろう。

-

再構成された主張:* 再確認は新しい戦略的パラダイムを生み出し、フレームワークを運用化する実務家は、FRBシグナルを待つ者を年間200~300ベーシスポイントのアルファで上回るだろう。

-

なぜこれが重要か:* フレームワークの透明性とルールベースの構造は、恣意的な体制が許可するより長い計画地平とより積極的なポジショニングを可能にする。フレームワークを内在化する企業は、複数年プロジェクトに資本をコミットし、デュレーションを延長し、ヘッジコストを削減できる。これはFRB政策を予測不可能として扱う企業に対する構造的競争優位を生み出す。

-

主要な戦略的洞察:*

-

対称的インフレ目標設定はより長いデュレーション・ベットを可能にする。 FRBは雇用を支援するために2パーセント以上の一時的なインフレを容認するだろう。これは実務家が、突然の政策反転を恐れることなく、5~10年のペイオフ地平を持つプロジェクトに資本をコミットできることを意味する。

-

伝播ラグは予測可能なポジショニング・ウィンドウを生み出す。 利上げは雇用に影響を与えるまで12~18ヶ月を要する。このラグを理解する実務家は、労働市場が悪化する前に借り換えを前倒しし、デュレーションを延長し、ヘッジを削減できる。

-

ショック分類は観察可能で利用可能である。 委員会の言語は政策変化の前にそのショック分類を明かす。この言語を追跡する実務家は、コンセンサスの6~12ヶ月前に再ポジショニングできる。

-

累積測定は早期転換点検出を可能にする。 ローリング累積メトリクス(12ヶ月および24ヶ月平均)はFRB政策シフトの先行指標である。これらのメトリクスを監視する実務家は、コンセンサスの3~6ヶ月前に利下げまたは利上げを予測できる。

-

期待アンカリングは究極の政策制約である。 長期インフレ期待が2.5パーセント以上にドリフトする場合、現在の状況に関係なく、積極的な引き締めを期待せよ。調査ベースの期待を監視する実務家は、このシフトを予測し、先制的に再ポジショニングできる。

推奨される戦略的行動

-

直近(0~3ヶ月):*

-

PCE(ヘッドラインとコア)、失業率、労働力参加、賃金成長、累積インフレトレンドを追跡する内部ダッシュボードを確立せよ。投資委員会にFAIT メカニクスと累積測定ロジックについてブリーフせよ。

-

調査ベースのインフレ期待(ミシガン大学、経営委員会、ニューヨーク連邦準備銀行)を月ベースで監視せよ。5年期待が2.5パーセント以上に上昇する場合のアラートを設定せよ。

-

FRB通信をショック分類言語について分析せよ。「一時的」から「持続的」へ、「供給駆動型」から「需要駆動型」へのシフトを検出するトラッキングシステムを作成せよ。

-

近期(3~12ヶ月):*

-

インフレが緩和するか、クレジットストレスが発生しても2024~2025年を通じて金利が高く保たれると想定するシナリオ分析を実施せよ。拡張引き締めについてクレジットポートフォリオをストレステストせよ。

-

引き締めサイクルの後期ではなく早期に借り換えを前倒しせよ。