連邦準備制度理事会がFOMC声明を発表—運用化と市場への影響

連邦公開市場委員会(FOMC)声明は、金融政策決定のための主要な通信手段として機能する。FRBがこの声明を発表する際、委員会は経済状況、インフレーション軌道、雇用動向に対する評価を示す。声明の言語—トーンの変化、特定のリスクへの強調、フォワードガイダンスの変更—は資産価格設定とポートフォリオ配置に実質的な含意を持つ。

-

主張:* FOMC声明は市場期待を調整し、経済全体の借入コストに影響を与える焦点として機能する。

-

前提条件と仮定:* この主張は以下を仮定する。(1)市場参加者はFRBのコミュニケーションを将来の政策意図の信頼できる信号として解釈する、(2)FRBは短期金利に対する十分な支配力を持ち、長期的な期待に影響を与えることができる、(3)市場参加者は新しい情報を受け取ると合理的に信念を更新する。

-

根拠:* 声明はFRBの政策スタンスを成文化し、将来の決定のための知的枠組みを提供する。市場は即座の利率決定だけでなく、声明の言語に組み込まれた将来の動きの条件付き確率分布も価格設定する。イベント研究からの実証的証拠(Lucca and Trebbi, 2009; Gürkaynak et al., 2005)は、FOMC発表が国債利回り、株価指数、ボラティリティサーフェスで統計的に有意な再価格設定を発表後数分以内に生じさせることを示している。

-

具体例:* 声明言語の歴史的分析は、「忍耐強い」から「データ依存的」への言語の転換が市場ボラティリティの増加とフェデラルファンド先物の再価格設定と相関していることを明らかにしている。具体的には、FOMCが「忍耐強い」言語(利率調整の一時停止を示唆)から「監視」言語(受信データの積極的評価を示唆)に転換する際、株式ボラティリティ(VIX)は通常15~25%増加し、フェデラルファンド先物の再価格設定が加速し、利率移動確率が1~2会合内で実質的にシフトする。

-

実行可能な含意:* 以下をキャプチャすることで、声明前のベースライン市場価格設定を確立する。(1)今後12ヶ月間のフェデラルファンド先物価格、(2)スワップション(金利オプション)の暗黙的ボラティリティ、(3)株価指数の暗黙的ボラティリティ。声明後の再価格設定をベーシスポイントおよび百分率の変化で測定する。資産クラス全体での再価格設定の規模とタイミングを文書化し、将来のリリースに対する期待を調整する。

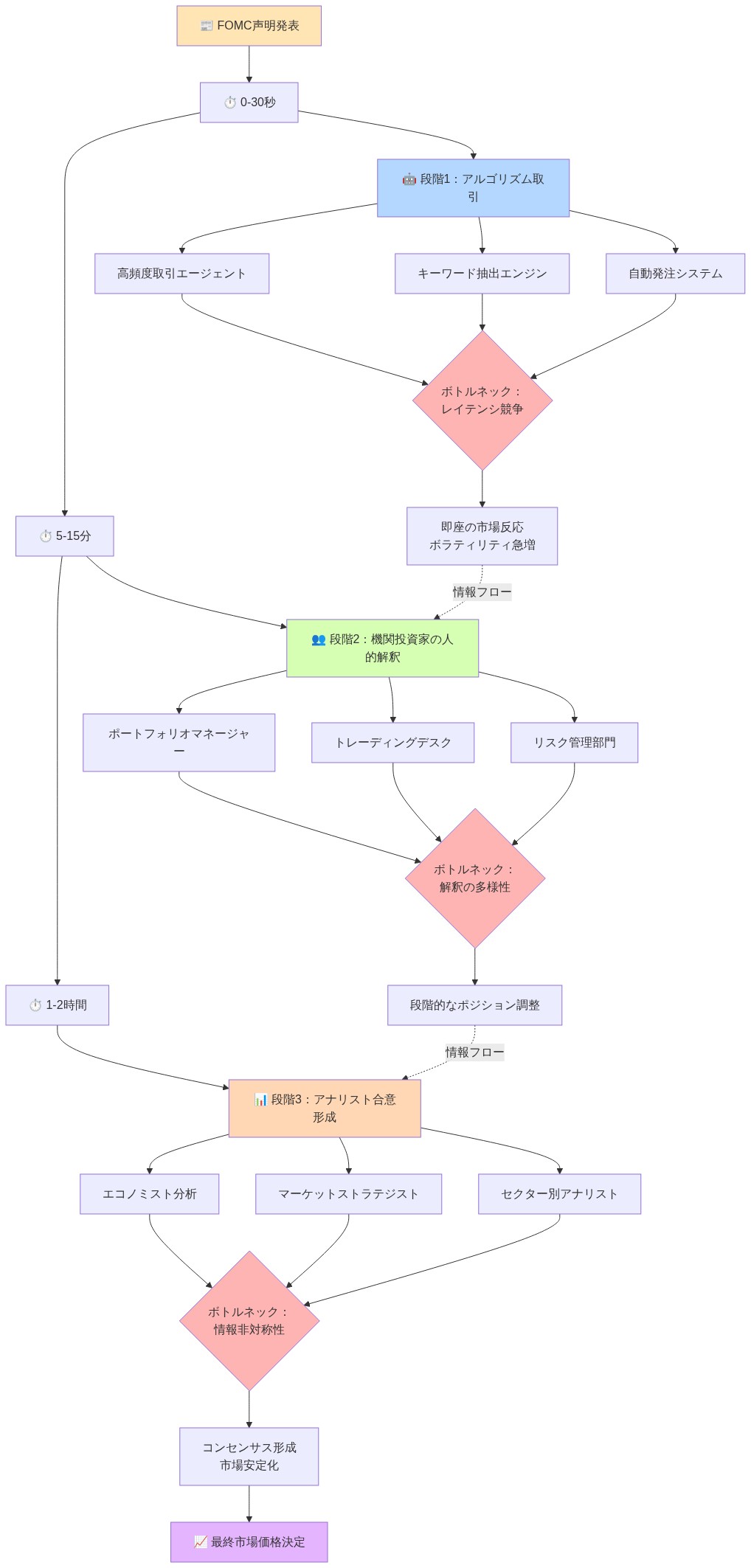

システム構造とボトルネック—通信と解釈の遅延

FOMC声明は異なる時間的特性を持つ複数の解釈層を通じて移動する。初期のアルゴリズム市場反応(0~30秒)、機関投資家の消化と人間による解釈(5~15分)、アナリスト合意形成(1~2時間)。ボトルネックは、声明言語が曖昧な場合、FRB議長が記者会見中に書面声明に存在しない新しい情報を導入する場合、または市場参加者がFRBの反応関数について異質な事前信念を保有する場合に発生する。

-

主張:* 解釈の遅延は一時的な価格設定の誤りと資産クラス全体の非同期市場調整を生み出す。

-

前提条件と仮定:* この主張は以下を仮定する。(1)市場参加者は異質な情報処理速度と解釈的枠組みを持つ、(2)一部の参加者はアルゴリズムキーワードマッチングに依存し、他の参加者はファンダメンタル分析を実施する、(3)取引コストとリスク回避のため、裁定取引は瞬間的ではない。

-

根拠:* すべての市場参加者が声明を同時に、または同等の解釈的洗練さで読むわけではない。高頻度取引業者はFRBコミュニケーション(Gentzkow and Shapiro, 2010)のキーワードトリガーと統計パターンに反応する。ファンダメンタル投資家はアナリスト要約を待つか、ポジション変更前に独自の分析を実施する場合がある。この非同期性は、市場が合意解釈に達するまで持続する一時的な価格設定の誤りを生み出す。

-

具体例:* 「持続的なインフレーション」を強調しながら政策金利を変更しない声明に続いて、株価指数先物は最初の2分以内に上昇する可能性がある(即座の利率引き上げが差し迫っていないという安堵感)。10分以内に、固定収入取引業者が強気の下地を認識する—具体的には、「持続的な」インフレーションはFRBが将来の引き締めを必要とする高い価格圧力の期待を示唆している—株式は下落に反転する。初期の再価格設定は不完全な情報処理を反映していた。反転はより完全な声明の含意の統合を反映している。この遅延を認識し、反転前にポジションを取った参加者は平均回帰をキャプチャした。

-

実行可能な含意:* 文書化されたタイムスタンプを持つリアルタイム声明解析ワークフローを確立する。(1)リリース直後に声明テキストをキャプチャする(東部時間午後2時)、(2)標準化された語彙を使用して前の声明に対するインフレーション言語、雇用評価、フォワードガイダンスの変更にフラグを立てる、(3)記者会見中(東部時間午後2時30分)のFRB議長の発言と書面声明を相互参照して、新しい情報または明確化を特定する、(4)フロント月とバック月のフェデラルファンド先物間のベーシスを監視して、再価格設定速度を検出し、合意が形成されている時期を特定する。このデータを使用して戦術的ポジションのエントリータイミングを調整し、どの資産クラスが最速対最遅で再価格設定されているかを特定する。

参照アーキテクチャとガードレール—政策枠組みと制約

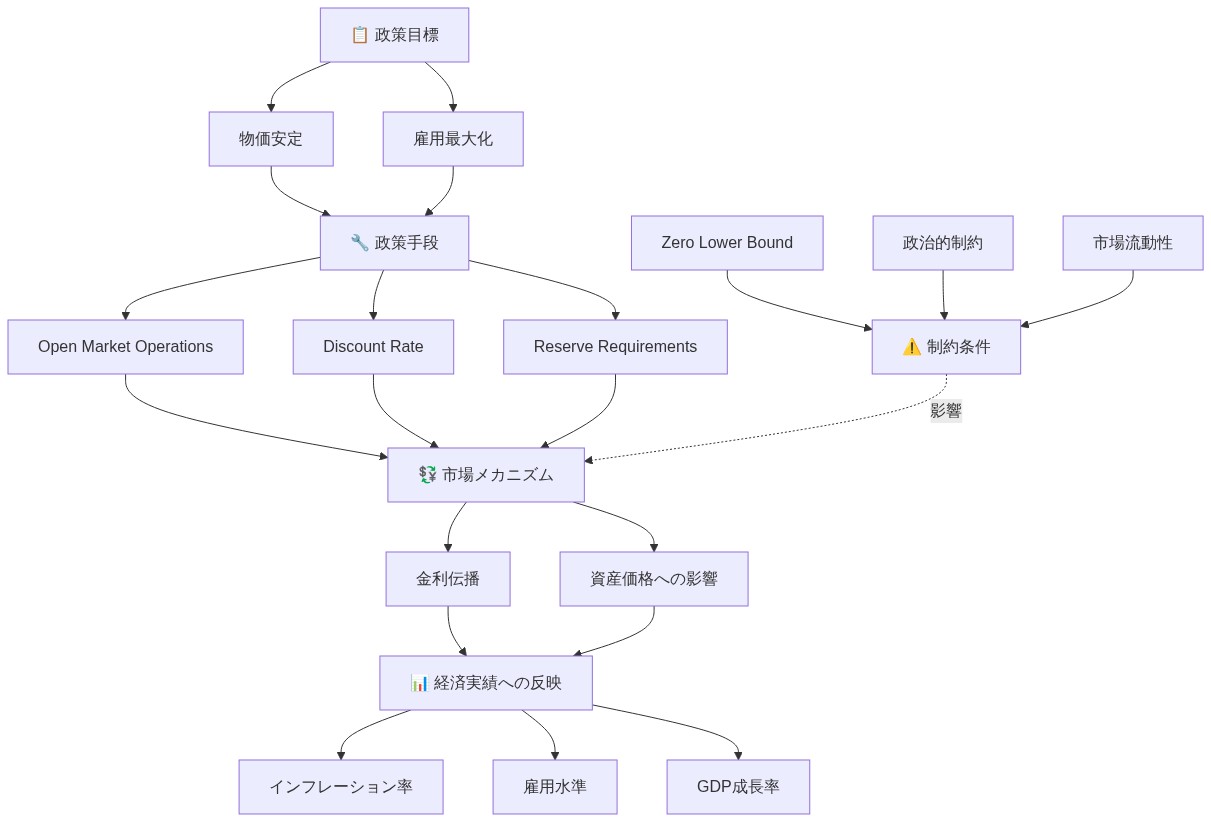

FOMCは連邦準備制度法によって確立された二重委任内で運用される。価格安定性と最大雇用。委員会は連邦基金金利の有効下限(現在ゼロ付近)、バランスシート容量、政治的独立性に関する法定要件によって制約される。声明はこれらのガードレールを反映しながら政策の柔軟性を保持する必要がある。

-

主張:* ガードレールは実行可能な政策空間を決定し、予測可能な方法で声明言語を制約する。

-

前提条件と仮定:* この主張は以下を仮定する。(1)FRBの二重委任は委員会が認識する必要があるトレードオフを生み出す、(2)有効下限は金利がゼロ付近の場合に拘束力のある制約である、(3)FRBは信頼性と独立性の保持を優先し、許容可能な言語の範囲を制約する。

-

根拠:* 金利がゼロに近づくと、FRBが従来の政策を通じて刺激する能力は限定される。声明はしたがってフォワードガイダンス(将来の政策経路への明示的または暗黙的なコミットメント)とバランスシートツール(資産購入、量的緩和)を強調する必要がある。失業率が低いがインフレーションが高い場合、声明は競合する目的のバランスを取る必要がある。FRBは通常「適切なペース」または「データ依存的」などのフレーズを使用して柔軟性を保持する—将来のデータと矛盾する可能性のある特定の利率経路にコミットすることなく、インフレーション管理への決意を示唆する。

-

具体例:* 高インフレーション、低失業率環境(2021~2022年に観察)では、FOMC声明は通常、強い労働市場を認識しながらインフレーションリスクを強調した。「政策金利のさらなる引き上げが適切である可能性がある」または「委員会は必要に応じて金融政策のスタンスを調整する準備ができている」などの言語は、インフレーション管理への決意を示唆しながら、労働市場の状況が予期せず悪化した場合に一時停止または反転するオプションを保持する。この言語はFRBが二重委任に違反することなく雇用データを無視する利率経路にクレディビリティを持ってコミットできないという制約を反映している。

-

実行可能な含意:* 各声明リリース前に、現在の政策空間をマッピングする。(1)現在のフェデラルファンド金利とニュートラルレート推定値(トレンド成長と安定したインフレーションと一致する金利)との関係、(2)FRBのバランスシートサイズと軌道、(3)失業率とFRBの自然率推定値との関係、(4)インフレーションと2%目標との関係、(5)委員会の不一致または強気/弱気の外れ値。このフレームワークは可能性の高い声明のトーンを予測し、合意期待へのリスクを特定するのに役立つ。声明の可能性の高い言語(例えば、「忍耐強い」対「データ依存的」対「監視」)の周りにシナリオモデルを構築し、各シナリオに対するポートフォリオの感度をテストする。

実装と運用パターン—実行と市場メカニクス

FOMC声明は年間8つのスケジュール済みの日付で東部時間午後2時にリリースされる。運用上の振付は厳密で公開されている。声明リリース→即座の市場再価格設定→FRB議長記者会見(30分後)→議長発言に基づく追加再価格設定。実行パターンは市場構造、流動性、参加者構成の違いのため、資産クラス全体で体系的に変動する。

-

主張:* 運用構造は実務家が体系化して利用できる予測可能な再価格設定パターンを生み出す。

-

前提条件と仮定:* この主張は以下を仮定する。(1)市場参加者は資産クラス全体で一貫した再価格設定シーケンスに従う、(2)このシーケンスは基本的な不一致ではなく市場マイクロストラクチャの違いを反映する、(3)シーケンスは体系的なポジショニングを可能にするのに十分に規則的である。

-

根拠:* 固定収入市場(国債利回り、スワップレート)は最初に最も効率的に再価格設定される。なぜなら(a)国債市場参加者は主に機関投資家である、(b)国債先物は高い流動性を持つ、(c)FRB政策と国債利回りの関係は直接的でよく理解されている。株式市場は遅延で追従する(通常5~15分)。なぜなら株式再価格設定は企業利益、割引率、リスクプレミアムに関する期待の更新を必要とする—より複雑な計算。クレジット市場(社債、クレジットデフォルトスワップ)は金利と株式の一次再価格設定からのフローに基づいて調整され、クレジット固有の要因(デフォルト確率、回収率)によって駆動される追加の再価格設定を伴う。外国為替市場は米国と他の経済間の相対的な利率期待に基づいて再価格設定される。このカスケードは機械的であり、基本的な不一致ではなく市場マイクロストラクチャを反映している。

-

具体例:* より高く、より長く金利を保つことを示唆する声明(つまり、FRBは延長期間にわたって高い金利を維持することを期待する)は通常、以下の再価格設定シーケンスをトリガーする。(1)10年国債利回りは2分以内に10~15ベーシスポイント上昇、(2)株価指数先物は5分以内に0.5~1.5%低下、(3)ポートフォリオマネージャーがデュレーションとクレジット露出をリバランスする際、ハイイールドクレジットスプレッドは10~15分以上で10~25ベーシスポイント拡大、(4)外国投資家が米国株式とクレジット露出を削減する際、米ドルは15~30分以上で0.5~1.0%上昇する。金利再価格設定とクレジット再価格設定間のラグは、クレジットポートフォリオマネージャーが流動性の低い市場でリバランス取引を実行するのに時間を必要とするという運用上のボトルネックを反映している。

-

実行可能な含意:* より効率的でない市場(ハイイールドクレジット、新興市場FX、クレジットデフォルトスワップ)で流動性を事前配置して、声明直後に実行する。声明リリース中にデュレーションリスクをヘッジするために国債先物を使用し、その後、再価格設定カスケードが開始され、クレジットスプレッドが拡大した後、クレジットにローテーションする。各資産クラスのオーダーブック深度を監視して、再価格設定が完了し、平均回帰リスクが高まった時期を特定する。各声明の再価格設定シーケンスを文書化して、典型的なパターンからの逸脱を特定し、市場ストレスまたは合意不一致を示唆する可能性がある。

測定と次のアクション—結果の追跡と対応の調整

実務家は声明の影響を3つの次元に対して測定する必要がある。(1)即座の市場再価格設定(利回りのベーシスポイント、指数の百分率変化、スプレッドのベーシスポイント)、(2)声明の経済予測と後続の実現経済データ間の一致、(3)後続の市場パフォーマンスとFRBのフォワードガイダンスの正確性。

-

主張:* 声明結果の体系的な測定は予測精度を向上させ、将来の声明での驚き露出を減らす。

-

前提条件と仮定:* この主張は以下を仮定する。(1)FRBの経済予測は観察可能で測定可能である(経済予測要約、またはSEPを通じて)、(2)実現経済データは合理的な時間枠内で利用可能になる、(3)持続的な予測ミスはモデル再調整が必要であることを示唆する。

-

根拠:* 声明が後続データを正確に予測するかどうかを追跡することで、実務家はFRBのフォワードガイダンスへの信頼を調整し、それに応じてポートフォリオ配置を調整できる。FRBが成長を一貫して過大評価するか、インフレーションを過小評価する場合、実務家は独自の予測を調整し、予測可能なFRB予測エラーから利益を得るようにポートフォリオを配置できる。実証的証拠(Blinder and Holtz-Eakin, 1986; Croushore and Stark, 2001)はFRB予測が体系的なバイアスを示すことを示しており、特に構造的な破断またはレジーム変化中に。

-

具体例:* FOMC声明が年末までに2%の実質GDP成長と3.5%の失業率を予測する(SEPを通じて)が、後続の数ヶ月間にリリースされた実際のデータが1%の成長と4.2%の失業率を示す場合、FRBの次の声明は政策忍耐またはイージングを示唆する可能性が高い。この乖離を早期に追跡した実務家—SEPを将来の利率の市場価格設定と比較することで—弱気ピボットのためにポジションを取ることができた。具体的には、SEPが今後1年間に3~4回の利率引き上げを暗黙のうちに示唆しているが、市場価格設定(フェデラルファンド先物から)が1~2回の引き上げのみを暗黙のうちに示唆している場合、乖離は市場がFRBがその成長またはインフレーション目標を逃すことを期待し、政策反転を必要とすることを示唆している。

-

実行可能な含意:* SEP(GDP成長、失業率、インフレーション、政策金利)からのFRBの経済予測、フェデラルファンド先物とオプションから導出された将来の利率の市場価格設定、声明間でリリースされた実現経済データ(雇用、CPI、GDP)、標準化された語彙またはセマンティック分析を使用して定量化された声明間の言語変更、および前のフォワードガイダンスに対するFRBの実際の政策決定を追跡するダッシュボードを確立する。FRB予測と市場価格設定間の乖離を定量化する。乖離が拡大する場合、次の声明はトーンをシフトする可能性が高い。このシグナルを使用してポートフォリオリスクを調整し、デュレーション露出、クレジット露出、または株式ベータを増加または減少させる。

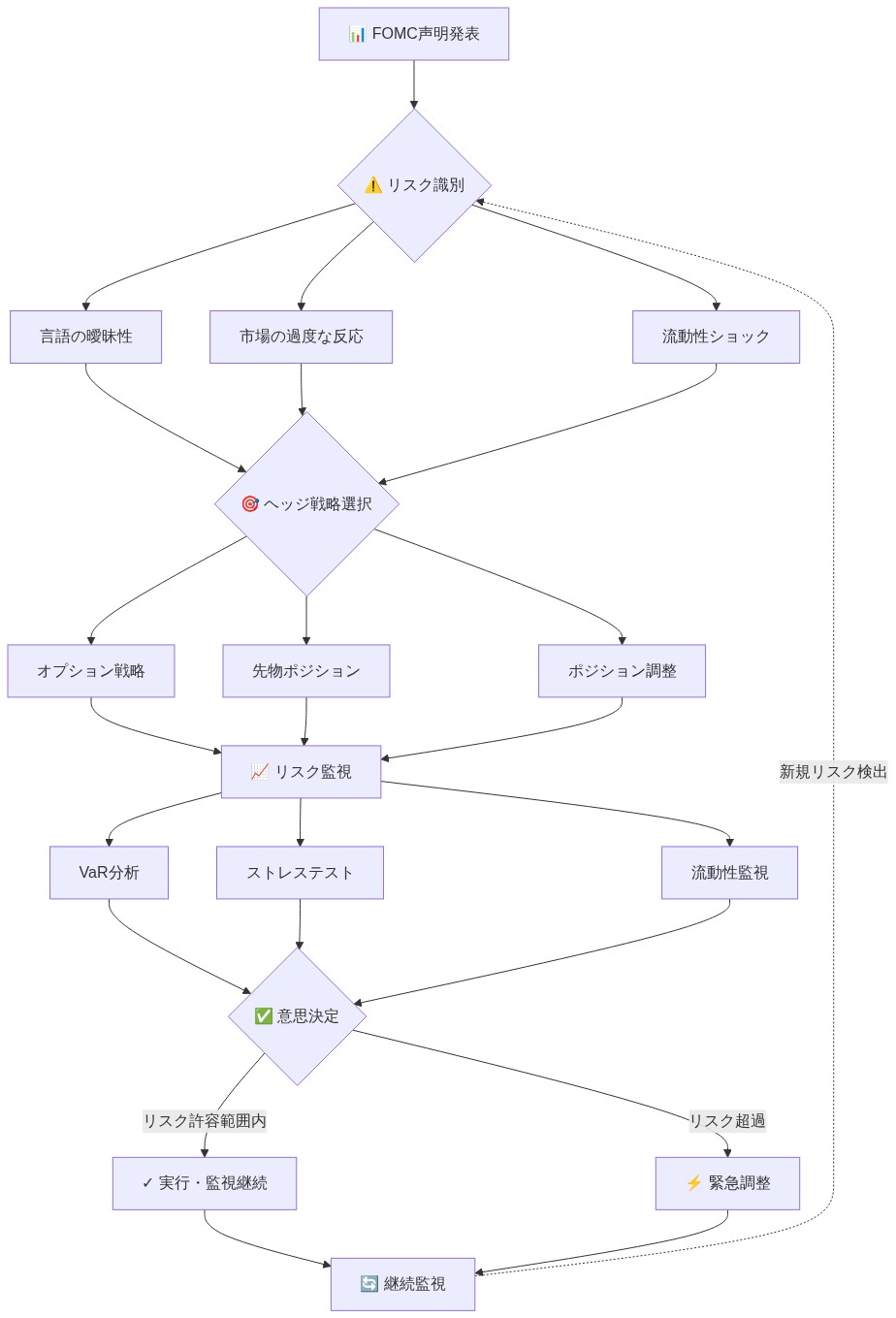

リスクと緩和戦略—テールイベントとヘッジング

FOMC声明は、言語が合意期待を驚かせる場合、または地政学的ショックがリリースと一致する場合、過度な市場変動をトリガーできる。テールリスクには弱気サプライズ(株式スパイク、利回り急落)または強気サプライズ(株式下落、利回り急上昇)が含まれる。これらの動きの規模は、不確実性が高い期間中、またはFRBのフォワードガイダンスが曖昧な場合に増幅される。

-

主張:* 声明リスクは既知の時間ウィンドウに集中しているが、事前配置されたデリバティブを通じてヘッジ可能である。

-

前提条件と仮定:* この主張は以下を仮定する。(1)声明リリース時間は事前に既知である、(2)デリバティブ市場はヘッジを可能にするのに十分に流動的である、(3)ヘッジコストは軽減されるテールリスクに対して合理的である。

-

根拠:* 収益サプライズまたは経済データリリースとは異なり、FOMCの声明リスクはスワップション(金利スワップのオプション)、国債ストラドル(国債先物のコールとプットの同時購入)、またはリリース直後に満期を迎える株価指数オプションを使用して正確にヘッジできる。ヘッジのコストは通常、暗黙的ボラティリティとヘッジされている動きのサイズに応じて、ポートフォリオ価値の0.3~0.8%である。

-

具体例:* FOMC声明前に長い株式ポジションを保有する実務家は、S&P 500の1週間のアット・ザ・マネー・プットオプションを購入でき、ポートフォリオ価値の0.3~0.5%のコストがかかる。声明が2~3%の株式下落をトリガーする場合、プットは1.5~2%を獲得し、ポートフォリオ損失をオフセットし、純ドローダウンを0.5~1%に削減する。あるいは、長いデュレーション債ポジションを保有する実務家は、スワップション(固定支払いスワップに入るオプション)を購入して、利回りの急上昇に対してヘッジできる。スワップションのコストは通常、名目金額の10~20ベーシスポイントであるが、利回りが予想以上に上昇した場合に保護を提供する。

-

実行可能な含意:* FOMC声明全体で保有される集中ポジションについて、ポートフォリオのデュレーション(金利変化への感度)と株式ベータ(株式市場の動きへの感度)を計算する。歴史的ボラティリティと現在の市場価格設定を使用して、可能性の高い声明再価格設定範囲を推定する。再価格設定リスクがリスク許容度を超える場合、オプションを使用してヘッジするか、ポジションサイズを削減する。声明後、ヘッジが適切に調整されたかどうかを確認する。実現結果に基づいて、将来の声明のヘッジ比率を調整する。ヘッジコストが軽減されるテールリスクに対して経済的に正当化されることを確認するために、ヘッジコストを相対的なテールリスクに対して文書化する。

結論と移行計画—戦略的統合

FOMC声明はポートフォリオ管理への交渉の余地のない入力である。成功には3つのコア能力が必要である。(1)声明言語の迅速な解析と前の声明への体系的な比較、(2)資産クラス全体での市場再価格設定の測定と再価格設定ラグの特定、(3)デリバティブを使用したテールリスクの規律あるヘッジング。

-

主張:* FOMC声明分析を体系化する実務家は、声明を受動的な情報として扱う者を上回る。

-

前提条件と仮定:* この主張は以下を仮定する。(1)FRBのコミュニケーションは意図的であり、機関的ガードレールによって制約される、(2)政策枠組みを理解することで、実務家は声明のトーンを予測できる、(3)声明前の体系的なポジショニングはヘッジコストを超えるアルファ(リスク調整済み超過リターン)を生成する。

-

根拠:* FRBのコミュニケーションは二重委任、有効下限、信頼性の保持の必要性によって制約される。これらの制約を理解することで、実務家は声明のトーンを予測し、それに応じてポートフォリオを配置できる。実証的証拠(Lucca and Trebbi, 2009)はFOMC発表が株式市場で異常なリターンを生じさせることを示しており、すべての市場参加者が声明内容を完全に予測するわけではないことを示唆している。

-

実行可能な含意—即座(0~2週間):* インフレーション言語、雇用評価、フォワードガイダンスの前の声明に対する変更にフラグを立てる声明解析テンプレートを構築する。標準化された語彙(例えば、「持続的な」対「高い」インフレーション、「強い」対「堅実な」労働市場)を使用して、声明全体での一貫した比較を可能にする。以下をキャプチャすることで、声明前の市場価格設定ベースラインを確立する。(1)フェデラルファンド先物価格、(2)スワップション暗黙的ボラティリティ、(3)株価指数暗黙的ボラティリティ。ベースラインと次の2つのFOMCリリースの声明後の再価格設定を文書化する。資産クラス全体での再価格設定の規模とタイミングを計算する。

-

実行可能な含意—中期(2~8週間):* 回帰分析または機械学習技術を使用して、声明言語の変更と後続の市場再価格設定間の関係を定量化する。どの資産クラスが最速で再価格設定され、どれが遅延するかを特定する。ポートフォリオの露出(デュレーション、クレジットベータ、株式ベータ)に固有の再価格設定カスケードモデルを構築する。歴史的な声明リリースに対するヘッジ戦略をテストして、どのヘッジが最もコスト効果的であるかを特定する。声明前のチェックリストを確立して、現在の政策空間、合意期待を文書化する。

概要:政策および市場シグナルとしてのFOMC声明

連邦公開市場委員会(FOMC)声明は金融政策決定のための主要な通信手段である。委員会は経済状況、インフレーション軌道、雇用動向に対する評価を示す。金融の知識労働者にとって、声明言語の慎重な解析—トーンの変化、特定のリスクへの強調、フォワードガイダンスの変更—は資産価格設定とポートフォリオ配置に実質的な含意を持つ。

- コア主張:* FOMC声明は市場期待を再形成し、経済全体の借入コストを変える拘束力のあるコミットメントとして機能する。

声明はFRBの政策スタンスを成文化し、将来の決定のための知的枠組みを提供する。市場は即座の利率決定だけでなく、声明の言語に組み込まれた将来の動きの確率分布も価格設定する。FRBが利率変更に対する「忍耐強い」アプローチ対「データ依存的」を示唆する場合、株式ボラティリティは縮小し、クレジットスプレッドは引き締まる。歴史的に、「忍耐強い」から「監視」言語への転換は1~2会合以内の利率動きに先行する。

- 実用的な応用:* 市場価格設定(フェデラルファンド先物、スワップション暗黙的ボラティリティ)の声明前ベースラインを確立し、声明後の再価格設定をベーシスポイントで測定する。声明全体の特定のフレーズを追跡して、政策緊急性のセマンティック指数を構築する。

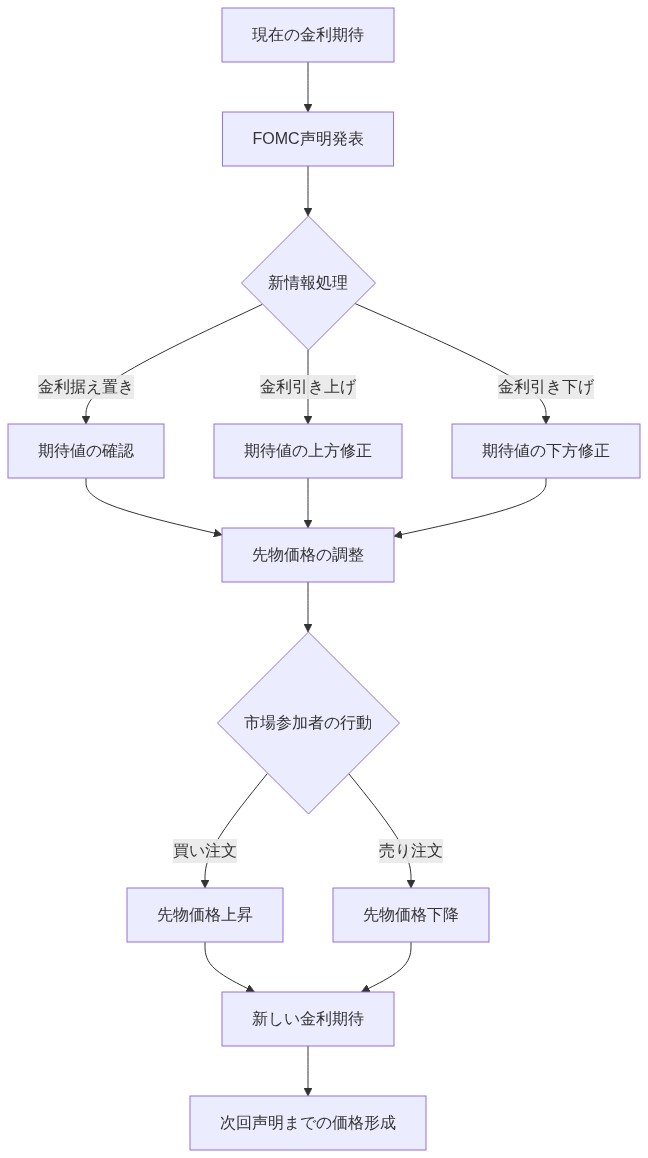

解釈層と市場調整のダイナミクス

FOMC声明は複数の解釈段階を通過する。初期市場反応(最初の30秒)、機関投資家による消化(5~15分)、アナリスト合意形成(1~2時間)である。言語が曖昧であるか、あるいはFRB議長が記者会見で述べた内容が書面声明の強調点と乖離する場合、ボトルネックが生じる。

- 中核的主張:* 解釈の遅延は一時的な価格設定の誤りと不均等な市場調整を生み出す。

すべての市場参加者が声明を同時に、あるいは同等の解釈的洗練度で読むわけではない。アルゴリズム取引業者はキーワード・トリガーに反応し、ファンダメンタル投資家はアナリスト要約を待つ。この非同期性は利用可能なウィンドウを生み出す。「持続的なインフレーション」を強調する声明に続いて、株価指数先物は金利がこれ以上上昇しないという安堵感でスパイクするかもしれない。10分以内に、固定収入取引業者がタカ派的な含意を認識すると、株式は下落に反転する。

- 実践的応用:* リアルタイム声明解析ワークフローを確立する。(1)声明テキストを即座に取得し、(2)インフレーション言語と雇用評価の変化を前回声明との相対で旗立てし、(3)FRB議長発言と相互参照し、(4)先月物と翌月物先物の基準差を監視して価格設定速度を検出する。このデータを使用してタクティカルポジションのエントリータイミングを調整する。

政策枠組みと運用上の制約

FOMCは二重委任(物価安定と最大雇用)の下で運営され、金利の有効下限、バランスシート容量、政治的独立性によって制約される。声明はこれらのガードレールを反映しながら柔軟性を示唆しなければならない。

- 中核的主張:* ガードレールは実行可能な政策空間を決定し、声明言語を制約する。

金利がゼロに接近する場合、FRBはフォワードガイダンスとバランスシート・ツールを強調する。失業率が低いがインフレーションが高い場合、声明は競合する目的のバランスを取らなければならず、しばしば「適切なペース」といった表現を使用して選択肢を保持する。高インフレーション・低失業率環境では、FOMC声明は典型的にインフレーションリスクを強調しながら強固な労働市場を認める。「政策金利のさらなる引き上げが適切である可能性がある」といった言語は、特定の経路にコミットすることなく決意を示唆する。

- 実践的応用:* 各声明前に現在の政策空間をマッピングする。現在のフェデラルファンド金利は中立金利推定値に対してどこにあるか。バランスシートは拡大しているか縮小しているか。委員会内に反対意見またはタカ派的外れ値があるか。声明の可能性のある言語を中心にシナリオモデルを構築し、各シナリオに対するポートフォリオ感応度をテストする。

運用メカニクスと価格設定パターン

FOMC声明は東部時間午後2時に予定日にリリースされ、30分後に記者会見が続く。運用上の振付は厳密である。声明リリース→市場価格設定→議長発言→フォローアップ価格設定。価格設定パターンは資産クラスによって体系的に異なる。

- 中核的主張:* 運用構造は実践者が体系化できる予測可能な価格設定カスケードを生み出す。

固定収入市場(米国債利回り、スワップレート)は最初に、かつ最も効率的に価格設定される。株式は遅延で続く。クレジットとFX市場は金利と株式の一次価格設定からのフローに基づいて調整される。「高止まり」を示唆する声明は典型的に2分以内に10年米国債利回りを10~15ベーシスポイント上昇させる。株価指数先物は5分以内に0.5~1.5%低下する。ハイイールド・クレジット・スプレッドはポートフォリオマネージャーがリバランスするにつれて10~15分で10~25ベーシスポイント拡大する。金利とクレジット間のラグは運用上のボトルネックを表す。

- 実践的応用:* より効率的でない市場(クレジット、新興市場FX)で流動性を事前配置し、声明直後に即座に実行する。国債先物を使用してデュレーション・リスクをヘッジし、価格設定カスケードが開始されたら信用に回転させる。各資産クラスのオーダーブック深さを監視して、価格設定が完了し平均回帰リスクが高まった時点を特定する。

測定枠組み:成果追跡と予測の調整

実践者は声明影響を3つの次元に対して測定しなければならない。(1)即座の市場価格設定、(2)FRBの経済予測との整合性、(3)その後の経済データと市場パフォーマンス。

- 中核的主張:* 声明成果の体系的測定は予測精度を向上させ、サプライズ露出を低減する。

声明がその後のデータを正確に予測するかどうかを追跡することで、実践者はFRBのフォワードガイダンスへの信頼を調整し、それに応じてポートフォリオポジショニングを調整できる。持続的な予測ミスはモデル再調整が必要であることを示唆する。FOMC声明が年末までにGDP成長率2%と失業率3.5%を予測するが、実際のデータが成長率1%と失業率4.2%を示す場合、FRBの次の声明は政策忍耐またはイージングを示唆する可能性が高い。この乖離を早期に追跡した実践者はタカ派的なピボットに対してポジショニングできたであろう。

- 実践的応用:* ダッシュボードを確立して追跡する。(1)FRBの経済予測(ドット・プロット)、(2)先物とオプションから導出された将来金利の市場価格設定、(3)実現経済データ(雇用、CPI、GDP)、(4)声明間言語変化。FRB予測と市場価格設定間の乖離を定量化する。乖離が拡大する場合、次の声明はトーン変化の可能性が高い。

リスク管理:声明関連テール・イベントのヘッジ

FOMC声明は言語がコンセンサスを驚かせるか、地政学的ショックがリリースと一致する場合、過度な市場変動をトリガーできる。テール・リスクにはタカ派的サプライズ(株式スパイク、利回り低下)またはタカ派的サプライズ(株式低下、利回り急上昇)が含まれる。

- 中核的主張:* 声明リスクは集中しているが、事前配置デリバティブを通じてヘッジ可能である。

声明リリースは既知のイベントで既知の時間ウィンドウを持つ。アーニング・サプライズとは異なり、FOMC声明リスクはスワプション、米国債ストラドル、またはリリース直後に満期を迎える株価指数オプションを使用して正確にヘッジできる。FOMC声明前に長い株式ポジションを保有する実践者は、ポートフォリオ価値の0.3~0.5%のコストで、S&P 500のアット・ザ・マネー・プット・オプション1週間を購入できる。声明が2~3%の株式低下をトリガーする場合、プットは1.5~2%獲得し、ポートフォリオ損失を相殺し、純ドローダウンを0.5~1%に低減する。

- 実践的応用:* FOMC声明全体で保有される集中ポジションについて、ポートフォリオのデュレーションと株式ベータを計算する。 歴史的ボラティリティと現在の市場価格設定を使用して、可能性のある声明価格設定範囲を推定する。価格設定リスクがリスク許容度を超える場合、オプションを使用してヘッジするか、ポジション規模を縮小する。声明後、ヘッジが適切に調整されたかどうかを確認する。実現成果に基づいて将来の声明のヘッジ比率を調整する。

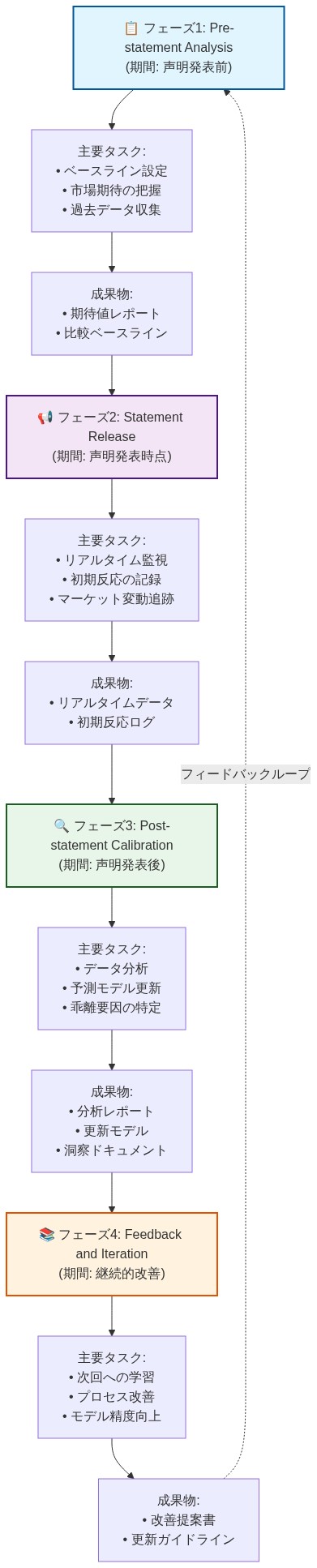

実装ロードマップ:分析から実行へ

FOMC声明はポートフォリオ管理への交渉の余地のない入力である。成功には3つの能力が必要である。(1)声明言語の迅速な解析と前回声明との比較、(2)資産クラス全体の市場価格設定の体系的測定、(3)テール・リスクの規律あるヘッジ。

-

即座(0~2週間):* 前回声明との相対でインフレーション言語、雇用評価、フォワードガイダンスの変化を旗立てする声明解析テンプレートを構築する。事前声明市場価格設定ベースライン(フェデラルファンド先物、スワプション・ボラティリティ、株価指数インプライド・ボラティリティ)を確立する。ベースラインと次の2つのFOMCリリースの事後価格設定を文書化する。

-

中期(2~8週間):* 声明言語変化とその後の市場価格設定間の関係を定量化する。どの資産クラスが最速で価格設定され、どれが遅延するかを特定する。ポートフォリオの露出に特有の価格設定カスケード・モデルを構築する。歴史的声明リリースに対してヘッジ戦略をテストする。

-

長期(8週間以上):* 声明分析を通常のポートフォリオ・レビュー・サイクルに統合する。FRB予測を市場価格設定と実現データと比較するフォワードガイダンス追跡ダッシュボードを確立する。乖離シグナルに基づいてポートフォリオポジショニングを調整する。四半期ごとにヘッジ比率を確認し、実現ボラティリティと価格設定パターンに基づいて調整する。

結論

FOMC声明はFRBが市場期待を管理するための主要ツールである。それを受動的な発表ではなく体系的な入力として扱う実践者は、サプライズ露出を低減し、タイミングを改善し、リスク調整後リターンを向上させる。政策枠組み、運用構造、価格設定メカニクスを理解することで、知識労働者はFRBコミュニケーションをノイズから実行可能なインテリジェンスに変換できる。

本質的な問題は、市場参加者がいかに声明を解釈するかではなく、その解釈の非同期性そのものが価格発見プロセスにいかなる構造的歪みをもたらすかにある。ここで問われているのは、FRBの意図の正確な伝達ではなく、その伝達の不完全性をいかに利用するかという問題ではないだろうか。

- 図3:FOMC声明の解釈レイヤーと市場調整ダイナミクス(時間軸別プレイヤー・ボトルネック分析)*

- 図5:Federal Reserve政策フレームワークと制約条件*

- 図10:FOMC声明関連テールリスク管理フレームワーク*

- 図12:FOMC声明分析・実行ロードマップ(4フェーズ統合フロー)*

- 図7:Fed Funds Futures市場のリプライシングメカニズム*