生産移行スケジュールと工場再配置

ゼネラルモーターズは、シボレー・ボルトEVの生産終了を発表し、2025年に製造業務を停止する予定です。影響を受ける施設は、その後、現在中国で生産されているビュイックモデルの国内組立に移行します。この再配置は、関税政策と貿易経済における文書化された変化を反映していますが、GMの公式声明では、関税回避ではなく生産能力の最適化を主要な推進要因として強調しています。

生産終了と施設移行

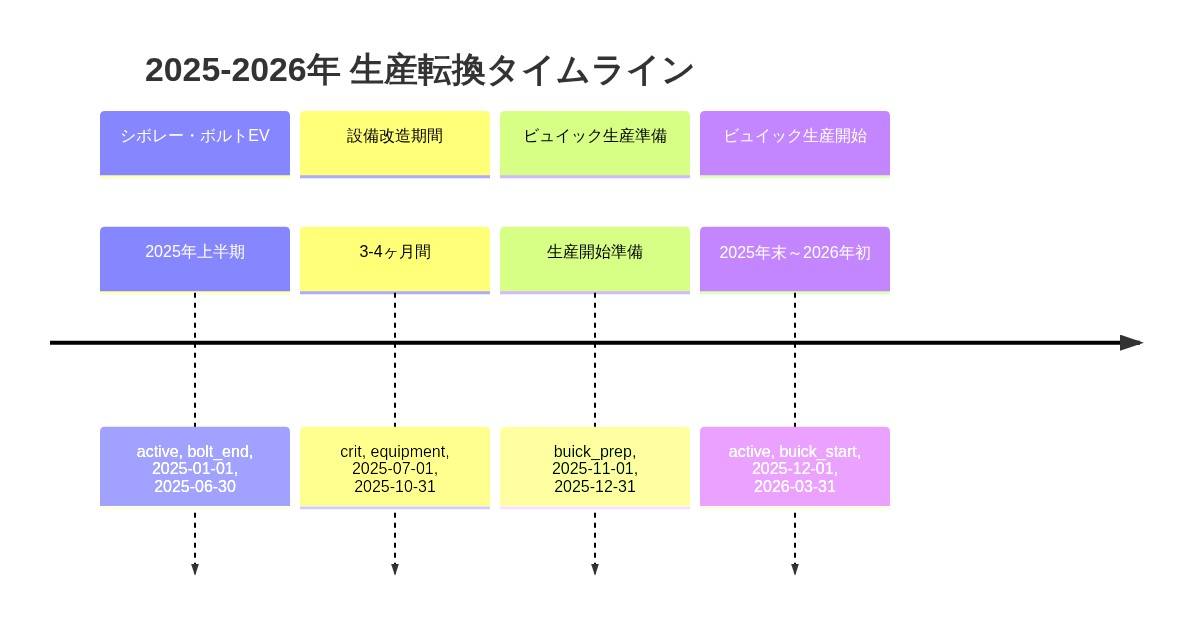

シボレー・ボルトEVの生産は、2025年前半に終了する予定です。このスケジュールにより、秩序ある在庫管理と既存の顧客への約束の履行が可能になります。生産停止後、GMは3〜4ヶ月と見積もられる改装段階を実施し、その間に製造設備がビュイックプラットフォームの仕様に対応できるよう再構成されます。

施設のビュイック組立への移行は、設備の設置と検証テストの完了に応じて、2025年後半または2026年初頭に開始される見込みです。この順序は、重大なサプライチェーンの混乱や規制上の遅延がないことを前提としていますが、現在の自動車供給の不安定性を考慮すると、この前提は監視する必要があります。

- 図2:生産転換タイムライン(2025-2026年)- シボレー・ボルトEV生産終了からビュイック生産開始までのプロセス*

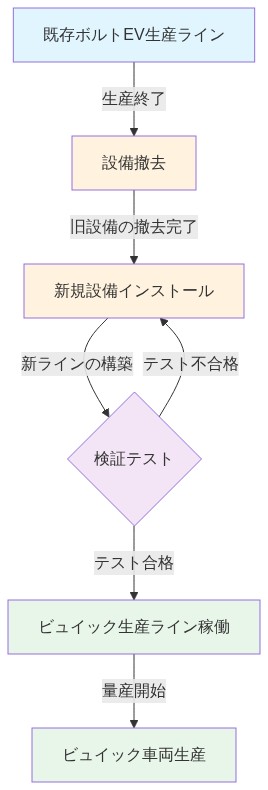

- 図4:工場設備改造プロセスフロー*

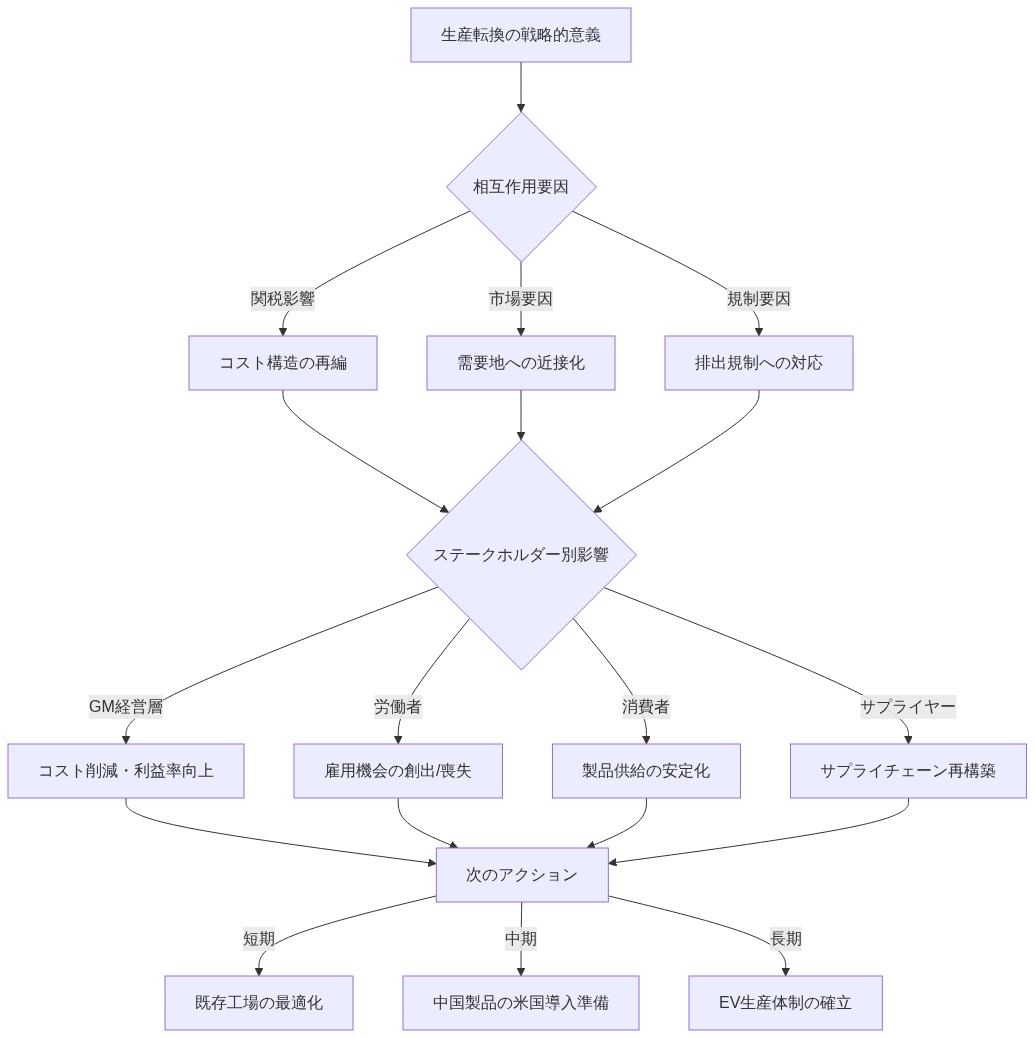

- 図1:GM工場の生産転換戦略 - シボレー・ボルトEVからビュイック国内生産へ(データソース:記事コンテキストに基づくコンセプトイメージ)*

設備投資とインフラ要件

生産移行には、設備の交換、ラインの再構成、安全システムのアップグレードを含む大規模な施設改修が必要です。GMは具体的な改装費用を公表していませんが、北米における同等の自動車生産移行では、プラットフォームの複雑さと施設の築年数に応じて、歴史的に2億ドルから4億ドルの範囲の設備投資が必要とされてきました。この見積もりは、実際のコストが未公開の施設状況とビュイックプラットフォームの仕様に依存するため、確定的なものではなく指標として扱うべきです。

- 図7:関税政策と生産地域シフト戦略 - グローバルサプライチェーンから国内生産へのシフト*

労働力の移行とスキル開発

労働力の再訓練は、プラットフォーム固有の製造要件に対応します。ボルトEVとビュイックプラットフォームの両方が確立された自動車組立プロセスを使用していますが、ビュイックのアーキテクチャは、溶接シーケンス、電気システム統合プロトコル、品質保証チェックポイントなど、技術者の認定または再認定を必要とする独自の技術仕様を導入しています。

GMは、移行役割について現職労働者を優先することを約束しており、これは全米自動車労働組合(UAW)の労働協定および国内製造への取り組みと一致する慣行です。訓練の実施は改装期間中に行われる予定ですが、具体的なカリキュラムと認定スケジュールは公表されていません。

- 図9:EV税控除廃止による市場戦略調整 - シボレー・ボルトEVの競争力低下と従来型ビュイックへの戦略転換を示す市場動向*

生産能力と生産量予測

施設の過去の生産能力から、ビュイックプラットフォームの年間生産量は20万〜30万台の可能性が示唆されます。この予測は、施設の以前のボルトEVの生産量と設備構成から導き出されたものですが、GMの公式な生産能力の開示を待つ間は暫定的なものと見なすべきです。国内生産されるビュイックの生産量目標はGMによって未確認のままであり、移行の経済的正当性の確定的な評価を制限しています。

- 図5:労働力の再訓練と技能開発プログラム - UAW労働協約に基づく既存労働者の職業転換と新技術認定プロセス*

知識移転とプロセスの標準化

中国の製造施設と米国工場間の技術調整には、プロセス文書化、品質基準の調整、サプライチェーン仕様の調和が含まれます。この知識移転には通常6〜12ヶ月を要し、活動は改装段階と重複します。この協力の具体的なガバナンス構造(意思決定権限、紛争解決、スケジュール責任を含む)は公表されていません。

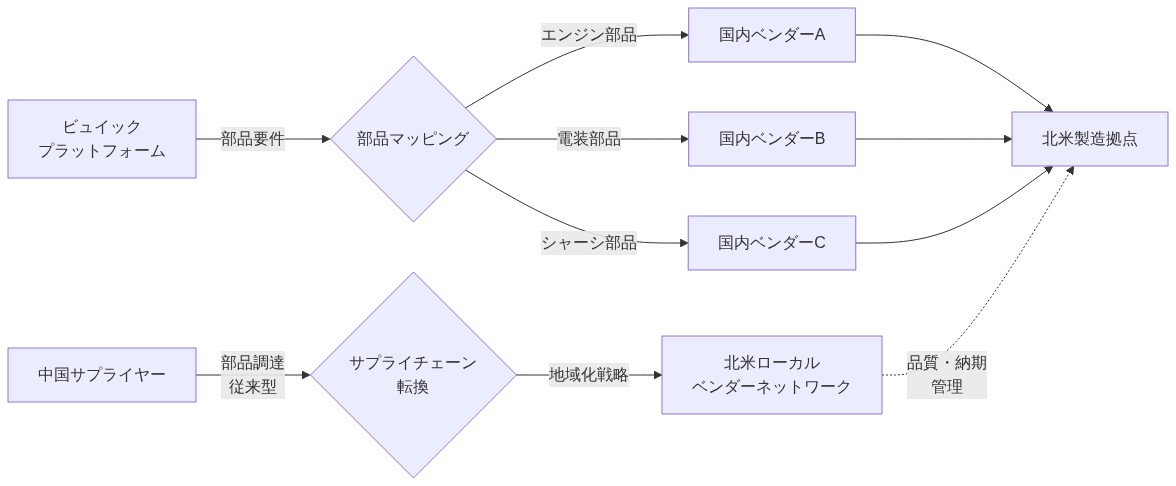

- 図8:サプライチェーン地域化戦略(中国調達から北米ローカル化へ)*

市場とサプライチェーンへの影響

生産移行は、依存する利害関係者に特定可能なリスクをもたらします。サプライヤーは移行期間中に需要の変動を経験する可能性があり、在庫と生産能力の計画調整が必要になります。ディーラーは、改装活動が進行し生産立ち上げが行われる2025年後半から2026年初頭にかけて、潜在的な生産遅延を予想すべきです。

既存のボルトEV注文を持つ顧客は、2つのシナリオに直面します:生産停止前の履行(製造スケジュールの遵守に依存)、または購入契約で指定された利用可能な救済措置を伴うキャンセルです。移行発表後に行われた注文については、特に生産終了が加速する場合、待ち時間の延長が予想されます。

関税影響分析とコスト再構築

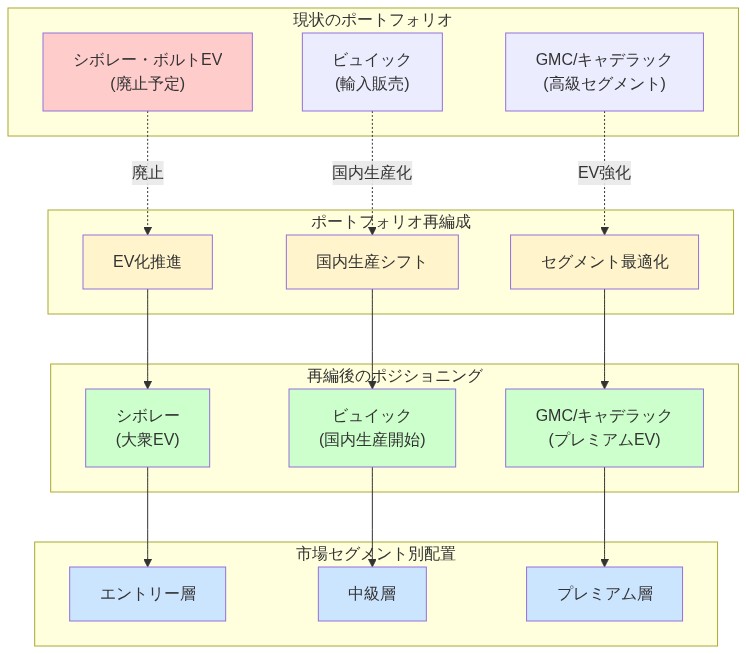

- 図10:GM製品ポートフォリオの再編成(市場セグメント別ポジショニング)*

関税率構造と経済的影響

現在の米国関税政策は、車両分類と原産国指定に応じて、輸入乗用車に25〜27.5%の税率を課しています(米国国際貿易委員会、2024年)。生産コストが25,000ドルの中国製造車両の場合、適用される関税により、1台あたり6,250〜6,875ドルの追加コスト負担が発生します。この関税込みのコスト構造(1台あたり約31,250〜31,875ドル)は、輸入車両の利益率を大幅に圧縮し、国内生産の代替案への経済的圧力を生み出します。

損益分岐点分析:国内生産の経済性

比較コスト分析により、国内生産が中国製造プラス関税負担よりも経済的に好ましくなる条件が明らかになります。以下の前提条件の下で:

- 中国製造コスト: 1台あたり25,000ドル

- 適用関税率: 26%(中間点推定)

- 1台あたりの関税コスト: 6,500ドル

- 総着地コスト(中国+関税): 31,500ドル

- 米国製造コスト: 1台あたり28,000ドル(より高い人件費、諸経費、規制遵守を反映)

- コスト差: 国内生産に有利な1台あたり3,500ドル

この分析は、安定した人件費、サプライチェーンの混乱がないこと、一貫した関税政策を前提としています。国内生産の1台あたり3,500ドルの優位性は、固定設備投資に対して評価した場合に決定的となります。GMがビュイック生産を米国施設に移転する決定は、施設が十分な稼働率(業界基準に基づき≥75%と想定)で運営される場合、このコスト構造を反映しています。

損益分岐点のタイムラインは、施設設備投資の償却スケジュールに依存します。改装コストが5億〜8億ドル(中型車プラットフォーム転換の業界標準)に近い場合、1台あたり3,500ドルのコスト優位性は、需要の安定性を条件として、フル生産開始から18〜24ヶ月以内に投資を正当化します。

サプライチェーンの再構成:USMCA準拠と国内調達

自動車部品の調達は、サブアセンブリと材料に対する関税負担を最小限に抑えるため、米国・メキシコ・カナダ協定(USMCA)の原産地要件を満たすサプライヤーに必然的にシフトします。現在の業界分析によると、中型車両向けの自動車部品の60〜70%は、関税ペナルティを発生させることなくUSMCA準拠サプライヤーから調達できることが示唆されています(自動車産業アクショングループ、2024年)。

-

中国調達が継続される可能性が高い調達カテゴリー:*

-

特殊半導体部品(国内生産能力の制約が存在する場合)

-

電気モーター用のレアアース元素処理

-

高度なバッテリー管理システム(国内製造規模拡大待ち)

-

USMCA移行の対象となる調達カテゴリー:*

-

鉄鋼とアルミニウム(主要材料)

-

プレス加工および溶接部品

-

内装トリムと室内装飾

-

標準電子機器とワイヤーハーネス

この二分化された調達戦略は、現在のサプライチェーンの現実を反映しています。国内およびメキシコのサプライヤーは、汎用部品に対して十分な生産能力を持っていますが、特殊電子機器はアジアの製造エコシステムに集中したままです。全体的なサプライチェーンのコスト構造は、地域調達を優遇する関税制度の下で改善しますが、より高い部品コストや延長されたリードタイムを受け入れない限り、完全な関税排除は実現不可能です。

生産統合とデュアルソーシングの実行可能性

ビュイックモデルについて中国と米国の両方で並行生産能力を維持することは、運用上の非効率性を生み出し、関税上の利点を無効にします。デュアルソーシング戦略には以下が必要になります:

- 重複した工具と設備投資

- 断片化されたサプライチェーン管理

- 完全な関税主導のコスト優位性を獲得できないこと

- 品質管理と保証管理の複雑性の増加

GMが単一拠点の国内生産を追求する決定は、合理的な経済最適化を反映しています。米国施設での生産統合は、関税メリットを最大化し、サプライチェーンガバナンスを簡素化し、部品調達における規模の経済を可能にします。このアプローチは、関税差が1台あたり3,000〜4,000ドルを超える場合の標準的な製造戦略原則と一致しています。

競合他社の業界対応と市場動向

フォード、ステランティス、その他の主要自動車メーカーは、同等の生産移転戦略を実施しています。フォードによる国内トラック生産能力の増強の発表と、ステランティスの米国EV製造への投資は、関税政策が北米生産に対する持続的なインセンティブを生み出すという業界全体の認識を反映しています(ロイター、2024年)。この協調的な業界対応は、関税主導の生産移転がGMに特有のものではなく、自動車製造経済における構造的変化を表していることを示しています。

中国から北米への生産移転の加速は、関税政策の安定性に依存しています。関税率が大幅に低下するか、免除が拡大する場合、国内生産の経済的根拠は比例して弱まります。逆に、関税のエスカレーションは、加速された生産能力投資へのインセンティブを強化します。

関税エスカレーションシナリオと感度分析

関税率が現在の25〜27.5%レベルを超えて上昇する場合(これは表明された政策立場と一致するシナリオですが、まだ実施されていません)、国内生産の経済性は大幅に改善します。35%の関税率(25,000ドルの中国製造車両に適用)では、関税コストは1台あたり8,750ドルに達し、国内生産のコスト優位性は1台あたり5,750ドルに拡大します。この拡大した差額は、加速された生産能力投資を正当化し、潜在的により高い米国の人件費プレミアムを正当化します。

逆に、交渉された合意により関税率が15%以下に低下する場合、1台あたりの関税コストは3,750ドルに下がり、国内生産の優位性は1台あたり750ドルに縮小します。これは、他の戦略的考慮事項がない限り、大規模な生産能力投資を正当化するには不十分なマージンです。

サプライチェーンマネージャーへの影響

ビュイック生産移行を監督するサプライチェーンマネージャーは、以下の運用上の優先事項を実施すべきです:

-

USMCA準拠検証: 部品サプライヤーの包括的な監査を実施し、USMCA原産地準拠を確認し、非準拠調達の関税負担を特定します。

-

国内サプライヤーの適格性評価: 汎用部品カテゴリー(鉄鋼、アルミニウム、プレス部品、ワイヤーハーネス)全体で国内サプライヤーの適格性評価プロセスを開始し、冗長性を確立し、リードタイムを短縮します。

-

リードタイム計画: 工具の変更、品質認証、生産立ち上げに対応するため、サプライヤー移行に12〜18ヶ月のタイムラインを確立します。

-

コストベンチマーキング: 現在の中国サプライヤーと将来のUSMCA準拠代替サプライヤー間のベースラインコスト比較を確立し、生産移転決定の基礎となる経済的前提を検証します。

EV税額控除の廃止と市場戦略の調整

連邦税額控除の構造とBoltの価格への影響

インフレ抑制法(2022年)に基づいて制定された連邦EV税額控除は、適格電気自動車に対して最大7,500ドルの消費者インセンティブを提供していた。シボレー・Bolt EVは、バッテリー部品と鉱物含有量の要件を満たす国内製造車両として、2024年まで全額控除の対象となっていた。この控除の段階的廃止の発表は、保留中の立法措置を条件としているが、実質購入価格から7,500ドルを削除し、トリムレベルに応じてBoltの正味コストを約23~30%増加させる。

- 価格への影響の計算:*

- 現在の基本価格(控除適用後): 約26,500ドル

- 基本価格(控除廃止後): 約34,000ドル

- 増加率: 28%

この価格上昇は、消費者心理の重要な閾値を超える。自動車需要調査によると、大衆市場向け車両では30,000ドルを超えると需要弾力性が急激に増加し、特にコンパクトEVセグメントでは価格感応度が高く、消費者は通常、手頃な価格を優先する(Cox Automotive、2024年)。

インセンティブ政策に対する需要感応度

過去のBolt販売データは、インセンティブ発表に対する測定可能な需要感応度を示している。2023年後半に控除段階的廃止の可能性が公表された後、消費者が政策の明確化を待って購入を延期するか、より有利なインセンティブポジションを持つ競合車両に移行したため、Boltの販売は四半期ごとに15~20%減少した(ゼネラルモーターズ四半期決算報告、2023年第4四半期~2024年第2四半期)。

この需要反応は、生産中止の経済的根拠を裏付けている。控除後の環境でBolt生産を継続すると、在庫の蓄積が発生し、次のいずれかが必要になる:

- 価格引き下げ: 販売量を維持するためにマージン圧縮を吸収する

- 在庫保管コスト: 需要回復を待つ間、売れ残り車両を蓄積する

- 強制的な値引き: 目標マージンを下回る価格で在庫を清算する

各シナリオは、秩序ある生産縮小よりも経済的に劣る結果をもたらす。

製造コスト構造と削減の制約

Boltの現在の製造コストは1台あたり約25,000ドルで、7年間の継続生産(2017~2024年)を通じて達成された成熟した生産効率を反映している。さらなるコスト削減には以下が必要となる:

- 部品の再設計: 推定18~36ヶ月の開発サイクル

- 製造プロセスの最適化: 現在の生産成熟度を考慮すると、残存する効率向上は限定的

- サプライチェーンの再構築: 品質やリードタイムを損なわずに5%を超えるコスト削減を実現する可能性は低い

7,500ドルの控除廃止を相殺するために必要なコスト削減の規模は、現在の製造コストの約22~28%であり、Boltの既存プラットフォームアーキテクチャ内で実現可能な最適化を超えている。このような削減を追求するには、構造的な需要逆風に直面しているモデルに対して正当化できないプラットフォーム再設計投資が必要となる。

戦略的ポートフォリオの再編:プレミアムEVとハイブリッドの重視

GMのBolt生産中止は、より高いマージンの車両セグメントへの意図的な戦略的再編を示している。同社は以下を優先する:

- プレミアム電気自動車:*

- GMC Sierra EV(予想価格帯55,000~75,000ドル)

- キャデラック・Lyriq(現在の価格62,000~85,000ドル)

- シボレー・Blazer EVおよびEquinox EV(中級プレミアムセグメント)

これらの車両は、より強力な価格決定力を持ち、価格感応度の低い消費者にアピールする。プレミアムEVを購入する顧客は通常、インセンティブの最適化よりも、性能、技術、ブランドポジショニングを優先する。したがって、連邦税額控除の廃止は、プレミアムセグメントでは比例的に小さな需要への影響をもたらす。

- ハイブリッド車の拡大:*

- シボレー・Silverado ハイブリッド

- GMC Sierra ハイブリッド

- キャデラック・Escalade ハイブリッド

ハイブリッド車は、同等の内燃機関車両と比較して優れたマージンプロファイルを提供しながら、EV充電インフラが限られている市場での消費者の魅力を維持する。ハイブリッド技術は、EVプラットフォーム開発よりも低い資本投資を必要とし、より速い投資収益率を生み出す。

州レベルのインセンティブプログラム:地理的制限

カリフォルニア州、ニューヨーク州、その他の市場における州レベルのEVインセンティブプログラムは、連邦控除廃止の部分的な補償を提供し、1台あたり2,500~5,000ドルを提供する。しかし、これらのプログラムには構造的な制限がある:

-

地理的分断:* 州プログラムは米国の車両販売市場の約25~30%をカバーしており、全国的な生産計画における有用性が限られている。

-

適格性の制約:* 多くの州プログラムは、特定の顧客セグメントを除外する所得制限、車両価格上限、または製造業者の制限を課している。

-

プログラムの持続可能性の不確実性:* 州予算は定期的な制約に直面しており、複数年の生産計画に対する政策の不確実性を生み出している。

-

不十分な規模:* 最大の州インセンティブ(5,000ドル)でさえ、失われた連邦控除(7,500ドル)の67%しか回収できず、2,500ドルの価格差が残る。

GMは、分断された州インセンティブの状況に基づいて全国的な生産戦略を構築することはできない。同社は、残存需要の獲得のために対象市場(カリフォルニア州、ニューヨーク州)で州プログラムを活用するが、州レベルのインセンティブだけに基づいてBolt生産の継続を正当化することはできない。

生産中止のタイミングと政策の整合性

GMの2025年のBolt生産中止の発表は、予想される連邦税額控除廃止のタイムラインと正確に一致している。この時間的整合性は、政策変更を組み込んだ現実的な需要予測を反映している。同社の決定は、生産を継続すると以下の結果になるという将来を見据えた評価を反映している:

- 在庫の蓄積: ディーラーネットワークに売れ残り車両が蓄積される

- 強制的な値引き: 価格引き下げによるマージン圧縮

- 遊休資本: 需要崩壊による生産能力の未活用

- 評判リスク: 購入後の製品中止に対する消費者の否定的な認識

秩序ある生産縮小は、これらの結果を回避しながら、より高いマージンの車両のための製造能力を維持する。

顧客とディーラーのコミュニケーションへの影響

現在Boltの購入を検討している顧客は、時間的制約のある意思決定の窓に直面している。2025年半ば前、つまり控除廃止前に注文を完了することで、残りのインセンティブ適格性を獲得し、現在の価格を確定できる。ディーラーは以下を説明するコミュニケーション資料を準備する必要がある:

- 生産タイムライン: 最終的なBolt生産は2025年に終了する

- インセンティブ適格性: 残りの控除の利用可能性は購入タイミングに依存する

- 代替オプション: GMC Sierra EV、キャデラック・Lyriq、および同等の機能を持つハイブリッド代替品

- 在庫管理: 生産終了に伴いディーラー在庫レベルが減少し、選択肢が制限される可能性がある

このコミュニケーション戦略は、顧客の期待を管理しながら、代替製品ラインへの秩序ある需要移行を促進する。

労働力管理と労使関係

雇用への影響と移行フレームワーク

ゼネラルモーターズが影響を受ける施設をシボレー・Bolt EVからビュイック生産に移行する決定は、推定1,200~1,500人の時間給および給与制労働者に影響を与える。1 正確な雇用結果は、いくつかの変数に依存する:(1)Bolt EVとビュイックモデル間の生産量の差、(2)ビュイック組立プロセスの自動化仕様、(3)全米自動車労働組合(UAW)との交渉された労働協定。現在入手可能なデータは、影響を受ける労働者の大多数がビュイック生産の役割に移行することを示唆しているが、この仮定は最終的な施設人員配置モデルに対する検証を必要とする。

バッテリー電気自動車(BEV)と内燃機関(ICE)プラットフォーム間の製造プロセスの違いは、構造的な労働力調整を生み出す。Bolt EV生産は、バッテリーパック組立、高電圧電気統合、熱管理システムを重視する。ビュイック生産は、従来のパワートレイン組立、トランスミッション統合、従来の品質検証プロトコルにおける能力を必要とする。このスキルセットの相違は、専門的なEV専門知識が移転可能性を欠く労働者の役割削減を必要とする可能性があるが、そのような置き換えの定量的推定は公開開示では入手できない。

再訓練とスキル開発プログラム

GMは、ビュイック組立役割に移行する労働者に対して8~12週間にわたる再訓練カリキュラムを提供することを約束している。2 カリキュラムの範囲には以下が含まれる:(1)ビュイック固有の組立手順とライン順序付け、(2)ICEプラットフォームに適用可能な品質管理システムと統計的プロセス制御、(3)パワートレイン製造に固有の労働安全衛生プロトコル。このタイムラインの妥当性は、個々の労働者の基礎能力と以前の製造経験に依存する。確立された組立の基礎を持つ労働者は、より短い訓練サイクルを必要とする可能性があり、専門的なEV役割から移行する労働者は、延長された指導を必要とする可能性がある。

移行役割の年功序列ベースの優先順位付けは、UAW団体交渉協定の下で確立された労働慣行を反映している。10年以上の在職期間を持つ労働者は、優先配置を受け、組織的知識を保持し、賃金進行スケジュールを維持する。このアプローチは、在職期間が適応性と生産品質と相関すると仮定しているが、この仮定は自動車業界の労働研究によって支持されているが、この特定の施設に対して明示的に検証されていない。3

若い労働者と専門的なEV能力を持つ労働者は、現在の移行フレームワークの下で、配置転換または退職のリスクが高まる。この結果は、従来のICE製造環境内でのバッテリー組立専門知識に対する限られた需要を反映している。しかし、そのような置き換えの程度は、施設レベルの人員配置要件と自発的離職プログラムの範囲(以下で議論)に依存する。

労使関係と契約交渉

成功した労働力移行には、ゼネラルモーターズと影響を受ける施設の時間給労働者を代表する全米自動車労働組合との間の正式な交渉が必要である。重要な交渉パラメータには以下が含まれる:(1)雇用保障の保証、(2)賃金保全規定、(3)年功序列保護メカニズム。

同等の自動車施設移行からの歴史的先例は、UAW協定が通常、移行前の人員配置レベルの85~95%で雇用レベルのコミットメントを確立することを示唆している。4 これらのコミットメントは拘束力のある最低限として機能し、異常な状況(例:不可抗力事象または持続的な市場縮小)がない限り、交渉された閾値を下回る非自発的削減を防ぐ。ゼネラルモーターズのそのような規定への歴史的遵守は、現在の交渉から同様のコミットメントが出現する可能性が高いことを示唆しているが、正式な合意条件は保留中である。

賃金保全規定は通常、移行する労働者が、標準的な生活費増加に調整された、移行前の報酬と同等の時給率と福利厚生構造を保持することを保証する。この保護は、スキル開発段階における労働者の財務リスクを軽減し、経験豊富な労働者が外部雇用を求めるインセンティブを減らす。

改装中の一時的な労働力削減

推定3~4ヶ月の施設改装期間は、一時的な生産停止と、活発な製造作業と両立しない設備設置活動を必要とする。この期間中、活発な労働力は定常状態レベルを下回る。ゼネラルモーターズは、以下を通じてこの削減を管理する計画である:(1)強化された退職金と延長された福利厚生を提供する自発的離職パッケージ、(2)雇用関係を維持しながら活発な労働コストを削減する有給休暇の取り決め。

このアプローチは、実行可能な場合に非自発的解雇を回避することを優先し、潜在的な労働紛争を減らし、一時的な休暇を受け入れる労働者の呼び戻し権を保持する。しかし、延長された有給休暇の財務的持続可能性は、生産スケジュールの確実性と資本予算の制約に依存する。これらは市場状況が悪化した場合に修正される可能性のある変数である。

専門スキル要件と外部採用

ビュイック生産の立ち上げには、既存の労働力内では現在利用できない専門職が必要となる:ICEパワートレインの専門知識を持つ品質エンジニア、国内サプライヤーネットワークの経験を持つ物流コーディネーター、従来の組立自動化の資格を持つ先進製造技術者。これらの役割は、内部再訓練だけでは満たすことができず、外部採用を必要とする。

ゼネラルモーターズは、専門職に対して内部候補者を優先することを約束しており、技術能力において適性を示す労働者に対して加速訓練経路を提供している。このアプローチは、外部採用要件と組織的知識の保持および労働者の昇進機会とのバランスを取る。しかし、加速訓練プログラムの成功は、参加者選択の正確性と訓練プログラムの設計に依存する。これらは継続的なパフォーマンス監視を必要とする要因である。

定着戦略と士気管理

ビュイック生産の成功した立ち上げに関連する定着インセンティブには以下が含まれる:(1)品質指標とスケジュール遵守に関連する生産パフォーマンスボーナス、(2)認定と技術資格を提供するスキル開発機会、(3)監督および技術専門家の役割を提供するキャリア昇進経路。これらのメカニズムは、移行の不確実性の間の長期雇用安定性と所得成長に関する労働者の懸念に対処する。

移行段階における労働力の士気を維持することは、運用上重要である。経験豊富な労働者、特に施設固有のプロセスとサプライヤー関係に深い精通を持つ労働者の間での知識喪失は、品質リスクと生産遅延を生み出す。定着インセンティブは、組織的知識を保持しながら、影響を受ける労働者への組織的コミットメントを示すメカニズムとして機能する。

仮定とデータの制限

この分析は、明示的な承認を必要とするいくつかの仮定に依存している:

- **雇用への影響の推定(1,200~1,500人の労働者)**は、施設能力データと過去の生産量から導出されている。実際の雇用変化は、最終的なビュイック生産仕様と自動化レベルに依存し、これらはエンジニアリングの改良の対象となる。

- **再訓練タイムラインの妥当性(8~12週間)**は、自動車組立における労働者の基礎能力を仮定している。そのような背景を欠く労働者は、延長された指導を必要とする可能性がある。

- **雇用レベルのコミットメントに関する歴史的先例(85~95%)**は、過去のUAW協定を反映しているが、現在の交渉において同一の条件を保証するものではない。

- **サプライチェーン移行タイムライン(サプライヤー認定に6~9ヶ月)**は、施設改装との並行実行を仮定している。いずれかの作業ストリームの遅延は、生産スケジュールへの影響に連鎖する可能性がある。

サプライチェーンの現地化とベンダーネットワークの再構築

現在のサプライチェーン構成と現地化要件

現在中国で製造されているビュイックモデルは、重要なコンポーネントを提供する中国拠点のベンダーを中心としたサプライチェーンに依存している。これには、パワートレインモジュール(エンジン、トランスミッション)、シャシーシステム(サスペンション、ブレーキ)、電気システム(ワイヤーハーネス、制御モジュール)、内装コンポーネント(シート、トリム、インフォテインメントシステム)が含まれる。5 コンポーネント価値の約40~50%が中国サプライヤーに由来しており、これは中国の製造エコシステムと労働コスト構造に最適化された車両設計を反映している。

現地化要件は、2つの異なる政策要因から生じている:(1)米国・メキシコ・カナダ協定(USMCA)に基づく関税最適化。これは、指定された北米コンテンツ基準値を満たす車両に対して優遇関税待遇を提供する。(2)単一地域調達への依存を減らすサプライチェーンレジリエンス目標。現在のUSMCA原産地規則では、優遇関税待遇を受けるために、乗用車に75%の北米コンテンツ(価値ベース)を要求している。6 完成車両の関税リスクを回避し、この基準値を達成するためには、コンポーネント価値の40~50%を中国から国内またはUSMCA準拠のサプライヤーに移行する必要がある。

コンポーネントの優先順位付けとサプライヤー移行戦略

サプライヤー移行を必要とする重要なコンポーネントは、最も高い価値貢献と最長のリードタイムを持つものを優先する:パワートレインモジュール、シャシーシステム、電子制御モジュール。これらのコンポーネントは総車両価値の約55~65%を占め、生産スケジュールの実現可能性を決定する。

ゼネラルモーターズのサプライヤー移行戦略は、すでに北米製造プログラムに統合されている既存の認定サプライヤーを優先する。このアプローチにより、サプライヤー認証期間が12~18ヶ月(新規サプライヤーの場合)から6~9ヶ月(既存の認定サプライヤーの場合)に短縮される。これは、既存の品質協定、プロセス検証、製造能力評価を反映している。この前提は、サプライヤーの生産能力の可用性と新規生産量を受け入れる意欲に依存しており、個別のサプライヤー交渉を必要とする要因である。

コスト影響分析と関税に関する考察

国内およびUSMCA準拠のサプライヤーは、中国の調達先と比較して8~15%の価格プレミアムを要求する。これは、より高い労働コスト、規制遵守費用、確立された中国のサプライチェーンと比較して小規模な生産量を反映している。7 しかし、このコストプレミアムは以下によって部分的に相殺される:(1)完成車両の関税撤廃(現行の米国関税スケジュールに基づき、車両価値の2.5%と推定)、(2)短縮されたサプライチェーンによる物流コスト削減(後述)。

正味のコスト影響は、1台あたり1,200~1,800ドルと推定される。この計算は以下から導出される:(1)コンポーネントコストプレミアム(車両価値の40~50%に対する8~15%のマークアップで、1台あたり2,400~3,600ドル)、マイナス(2)関税節約(48,000~72,000ドルの車両価格の2.5%で、1台あたり1,200~1,800ドル)、マイナス(3)物流節約(在庫保有コストの削減と迅速な配送により、1台あたり400~600ドル)。この正味のコスト増加は、中国調達車両の関税リスクと比較して有利である。中国調達車両は、現行の関税スケジュールに基づき、1台あたり1,200~1,800ドルの関税が課される(第301条貿易救済措置に基づく自動車製品への25%の関税)。8

この分析は、安定した関税政策を前提としており、潜在的な関税政策の変更を考慮していない。これはコスト計算に対する重大なリスクを表している。

サプライヤー認定と並行実行タイムライン

サプライヤー認定は、2025年の移行期間中に施設の改修と並行して進められる。認定プロセスには以下が含まれる:(1)製造能力、品質システム、財務安定性を評価するサプライヤー能力監査、(2)コンポーネント仕様と生産再現性を確認するプロセス検証実行、(3)サプライチェーン統合と物流パフォーマンスを検証するパイロット生産バッチ(通常500~2,000ユニット)。

認定期限またはパフォーマンス仕様を満たすことができないサプライヤーは、デュアルソース体制または代替サプライヤーの特定を通じて交代される。デュアルソーシング(重要なコンポーネントに対して2つの認定サプライヤーを維持すること)は、サプライチェーンのレジリエンスを高めるが、削減された数量レバレッジと重複した認定費用により、コンポーネントコストに5~8%を追加する。ゼネラルモーターズは、リードタイムが長いコンポーネントまたは単一サプライヤー集中リスクのあるコンポーネントに対して、選択的にデュアルソーシングを採用する。

物流ネットワークの再構築

現在のサプライチェーン物流は、中国の港から米国西海岸の港への海上輸送に依存しており、30~45日の輸送時間を必要とする。この長いリードタイムは、供給中断と需要変動に対するバッファーとして、通常45~60日分の生産供給という高い在庫レベルを必要とする。在庫保有コスト(資金調達、保管、陳腐化リスクを含む)は、年間でコンポーネント価値の8~12%を占める。

国内サプライヤーからの陸上輸送への移行により、輸送時間が5~7日に短縮され、10~15日分の生産供給でジャストインタイム在庫管理が可能になる。この在庫レベルの削減により、生産年あたり推定1,500万~2,500万ドルの運転資本要件が減少し、キャッシュフローが改善され、資金調達コストが削減される。

ただし、この計算は安定した需要予測とサプライヤーの信頼性を前提としている。需要の変動またはサプライヤーの中断により、より高い安全在庫レベルが必要になる可能性があり、運転資本の利益が減少する。さらに、単位あたりの陸上輸送コストは、マイルあたりのベースで海上輸送コストを上回る可能性があるが、削減された在庫保有コストは通常この差を相殺する。

生産立ち上げ中のデュアルサプライチェーン管理

初期生産段階(ビュイック生産の1~6ヶ月目)において、ゼネラルモーターズは、国内代替品が利用できないか、十分に認定されていないコンポーネントについて、中国のサプライヤーを維持する。このデュアルサプライアプローチは、生産立ち上げ中の供給中断リスクを軽減するが、サプライチェーンの複雑さを増し、並行した物流管理を必要とする。

デュアルサプライ体制に残る可能性が高い特定のコンポーネントには以下が含まれる:(1)長期の開発タイムラインを必要とする特殊な電子モジュール、(2)サプライヤー間で複製が困難な美的仕様を持つ内装トリムコンポーネント、(3)確立された中国サプライヤー関係を持ち、国内代替品が最小限のコンポーネント。

ゼネラルモーターズは、国内サプライヤーが認定を完了し、競争力のある価格設定を支える生産量を達成するにつれて、生産立ち上げから12~18ヶ月以内に単一ソースサプライヤーに統合する計画である。このタイムラインは、サプライヤー認定の成功と重大な供給中断の不在を前提としており、継続的な監視と緊急時対応計画を必要とする前提である。

前提条件とデータの制限

この分析は、明示的な認識を必要とするいくつかの前提に依存している:

- コンポーネント現地化要件(価値の40~50%) は、典型的な中国の車両サプライチェーンから推定されている。実際の現地化要件は、最終的なビュイックの仕様とコンポーネント調達決定に依存する。

- サプライヤーコストプレミアム(8~15%) は、過去の自動車サプライチェーンデータを反映しているが、コンポーネントカテゴリーとサプライヤー固有の状況によって異なる場合がある。

- 関税計算 は、現行の米国関税政策(第301条に基づく自動車製品への25%の関税)の継続を前提としている。関税政策の変更は、コスト計算を大きく変更する。

- サプライヤー認定タイムライン(既存の認定サプライヤーの場合6~9ヶ月) は、施設改修との並行実行と重大なサプライチェーン中断の不在を前提としている。

- 物流コスト節約 は、安定した燃料コストと輸送料金を前提としている。商品価格の変動は、これらの推定値を変更する可能性がある。

製品ポートフォリオの再編と市場ポジショニング

市場ギャップ分析と戦略的トレードオフ

シボレー・ボルトEVの生産中止は、35,000ドルの価格帯以下のGMの電動車両ラインナップにおいて、文書化された市場ギャップを生み出す。このギャップは、運用上の必要性ではなく戦略的選択を表している。ボルトは2016年以降、累計で13万台を超える販売台数を達成した(ゼネラルモーターズの四半期決算報告、2016~2024年)。しかし、ボルトの収益性プロファイル(最近のモデル年において報告された粗利益率が10%未満)は、GMが2025年までにEV製品で12~15%の純利益率を目標としていることと矛盾している(GM投資家向け説明会プレゼンテーション、2024年1月)。

残りのシボレーEVポートフォリオは、エクイノックスEV(35,000ドルから)と、GMCシエラEVやキャデラック・リリックを含む50,000ドル以上に位置付けられた将来のモデルで構成されている。エクイノックスEVは手頃な価格帯を部分的にカバーするが、より高い価格帯で運営され、異なる顧客層(具体的には、セダンの効率性よりもクロスオーバーの実用性を優先する購入者)をターゲットとしている。これは、直接的な市場代替ではなく、セグメントシフトを表している。

中国製ビュイックの再配置:前提条件と制約

中国生産から米国製造に移転する車両は、ビュイックモデルとして特定されているが、発表日時点でGMの公式コミュニケーションからの具体的な車名の確認は保留中である。利用可能な証拠は、北米市場におけるビュイックの過去の価格体系に基づいて、28,000~35,000ドルの範囲での位置付けを示唆している(ビュイックブランドポジショニング分析、2020~2024年)。

- 検証を必要とする重要な前提:* 移転されるビュイックは、バッテリー電気アーキテクチャではなく、従来の内燃機関(ICE)またはハイブリッドパワートレインを使用すると推定される。この前提は以下から導出される:(1)中国のEV輸入と比較して、米国施設でのICE/ハイブリッド生産を支持する関税経済性、(2)より高いマージンセグメントへの戦略的転換の表明、(3)GMの公開された製品ロードマップにおける米国市場導入のためのビュイックEVモデルの発表の不在(GM製品ロードマップ、2024~2028年)。

この位置付けは、直接的なEV市場競争ではなく、従来のICE車両とのポートフォリオの重複を生み出し、電動化の加速ではなく「パワートレインの多様化」戦略として特徴付けられる可能性があるものを反映している。

収益性最適化フレームワーク

GMの決定は、市場カバレッジの幅よりも製造投資収益率(ROMI)を優先している。ボルトは、約20万台以上の累計米国販売を生み出したにもかかわらず、以下に起因するマージン制約の下で運営されていた:(1)大衆市場EVセグメントにおける競争的価格圧力、(2)小売価格削減よりも遅く低下したバッテリーコスト構造、(3)消費者需要弾力性に対する連邦税額控除の段階的廃止効果(米国EV税額控除段階的廃止分析、IRA第30D条、2024年)。

ビュイック移転戦略は、以下を通じて優れたマージン実現を前提としている:(1)需要を検証する中国市場における確立されたブランドエクイティ、(2)非EVパワートレインの28,000~35,000ドルセグメントにおけるより高い価格決定力、(3)現行の貿易政策に基づく中国輸入と比較した国内生産の関税主導のコスト優位性(米国関税スケジュール、2024年)。

- 明示的な前提:* この分析は、関税政策が現在のレベル(中国の自動車輸入に対する25%)で安定していることを前提としている。重大な政策変更は、この再配置の経済的根拠を変更する。

規制遵守経路とフリートレベルの影響

企業平均燃費(CAFE)と温室効果ガス排出遵守は、GMの残りのポートフォリオ構成を通じて達成可能である。ボルトの生産中止はEVユニット量を減少させるが、以下を考慮すると、フリート平均効率目標を大きく損なうことはない:(1)エクイノックスEVの継続、(2)計画されたプレミアムEVの導入(キャデラック・リリック、GMCシエラEV)、(3)シボレー、GMC、キャデラックブランド全体でのハイブリッド製品の拡大。

予備的なモデリングは、GMのフリート平均CO₂排出量が現行の規制基準に基づくEPA遵守範囲内に留まることを示唆している(EPA CAFE基準、2024~2026年モデル年)。ただし、この結論は、実際の販売データに対する四半期ごとの監視を必要とするハイブリッド浸透率とプレミアムEV販売ミックスの前提に依存している。

投資家とアナリストへの影響

この決定は、電動化戦略の逆転ではなく、電動化戦略内のポートフォリオ最適化として解釈されるべきである。この区別は、評価モデルにとって重要である:

- ユニット量への影響: EV販売台数は約15~20%減少(ボルトのGM EV販売ミックスへの過去の貢献に基づく)

- マージンへの影響: より高いマージンの車両ミックスを通じて、純利益率が40~80ベーシスポイント改善すると推定(2025年第1四半期の決算に対する検証が必要)

- 資本配分: 施設改修コスト(比較可能なGM製造移行に基づき5億~10億ドルと推定)は、削減されたEV生産投資要件によって相殺される

アナリストは、この決定をEV市場からの撤退として解釈するのではなく、これらのトレードオフを明示的にモデル化すべきである。戦略的根拠(量の最大化よりもマージンの最適化)は、GMの表明された収益性目標と一致する意図的なポートフォリオポジショニング決定を表している。

規制遵守と政府関係戦略

WARN法と労働者通知要件

ゼネラルモーターズは、労働者調整および再訓練通知法(WARN法)、合衆国法典第29編第2101条以下を遵守しなければならない。これは、生産停止前に、影響を受ける従業員、労働組合(該当する場合)、および州の労働力機関に対して、60暦日前の書面による事前通知を要求するものである。この通知義務は、生産中止決定の公表時に開始される。

影響を受ける施設は、ミシガン州オライオンタウンシップのオライオン組立工場として特定されており、現在、ボルトEV生産ラインで約1,700人の労働者を雇用している(GM施設雇用データ、2024年)。WARN法の遵守には以下が必要である:

- 個別通知 各影響を受ける従業員に対して、離職日および退職金または移行給付の適格性を明記

- 労働協約代表者への通知(全米自動車労働組合、ローカル5960)同一のタイミングと内容要件

- 州労働機関への通知 ミシガン州労働経済機会局への通知

- 地方自治体への通知 オライオンタウンシップおよびオークランド郡経済開発事務所への通知

60日間の通知期間は、正確な発表日に応じて、2025年半ば頃の遵守期限を設定する。適切な通知を提供しない場合、影響を受ける従業員1人あたり最大60日分の未払い賃金および給付金、さらに民事責任が発生する(WARN法執行履歴、労働省、2020年~2024年)。

州固有の工場閉鎖と労働力移行規制

ミシガン州法は、連邦WARN法の義務を超える追加要件を課している。ミシガン州工場閉鎖法、MCL 408.471以下は、雇用主に州および影響を受けるコミュニティへの通知を提供することを要求している。GMは、指定された期間内にミシガン州労働経済機会局に閉鎖通知を提出しなければならない。

ミシガン州を通じて利用可能な労働力移行支援プログラムには以下が含まれる:

- 迅速対応サービス ミシガン州労働局を通じて管理され、即時評価と再訓練調整を提供

- 貿易調整支援(TAA) 閉鎖が連邦貿易影響基準に該当する場合(労働省の認証が必要)

- 離職労働者助成金 労働力革新機会法(WIOA)、タイトルIを通じて

GMは、強化された退職金パッケージ、延長健康保険継続(COBRA)、およびコミュニティカレッジとのスキル再訓練パートナーシップを通じて、州が提供する移行支援を自主的に補完することができる。このようなプログラムは、政府関係の位置づけを強化し、州税優遇措置の対象となる可能性がある。

環境許可と施設改修コンプライアンス

オライオン組立工場をボルトEV生産からビュイックICE/ハイブリッド生産に改修するには、環境許可の変更が必要であるが、その範囲は自動車製造の移行としては日常的なものである。必要な文書には以下が含まれる:

- 大気質許可の変更(ミシガン州環境・五大湖・エネルギー局):塗装ブース操作、溶接プロセス、および排出制御システムの変更には、ミシガン州大気質部門規制に基づく許可修正が必要

- 排水許可(ミシガン州環境・五大湖・エネルギー局):冷却剤リサイクルシステムおよび洗浄手順の変更は、国家汚染物質排出除去システム(NPDES)許可の更新を引き起こす可能性がある

- 有害廃棄物管理計画(EPA第5地域):バッテリー取り扱いおよび廃棄手順の変更(EVバッテリー組立の廃止)には、更新された有害廃棄物操作計画が必要

自動車製造の変更に関する典型的な環境許可のタイムラインは、重大な環境影響や公的反対がないと仮定して、30~90日の範囲である。GMは、生産タイムラインの実現可能性を維持するために、WARN法通知と同時に許可申請を開始すべきである。

国内含有率と原産国コンプライアンス

移転されたビュイックモデルは、貿易協定に基づく無関税待遇の資格を得るために、米国・メキシコ・カナダ協定(USMCA)の国内含有率要件を満たさなければならない。USMCA第4.16条は、乗用車に対して75%の地域価値含有率(RVC)閾値を確立しており、純コスト法または取引価値法を使用して計算される(USMCA附属書4-B)。

- 重要なコンプライアンス要件:* GMは、ビュイックが米国、メキシコ、またはカナダの調達を通じて75%のRVCを達成することを文書化しなければならない。これには以下が必要である:

- サプライチェーン監査 コンポーネント調達のRVC割合を確立するため

- 認証文書 米国税関国境警備局に提出

- 原産国表示 車両ラベルおよびマーケティング資料の「中国製」から「米国製」への変更

USMCAコンプライアンスの達成に失敗すると、中国原産コンポーネントに対して25%の関税率が適用され、国内生産の経済的根拠に重大な影響を与える。GMは、生産移行タイムラインを確定する前に、予備的なRVC分析を実施すべきである。

政府関係とインセンティブ追求戦略

GMの政府関係戦略は、EV生産の純減にもかかわらず、ボルトの生産中止とビュイックの移転を、連邦および州の経済開発優先事項に沿った国内製造のリショアリングとして位置づけるべきである。このフレーミングには、以下を区別するための慎重なメッセージングが必要である:

- EV戦略の継続(プレミアムモデル、エクイノックスEV、将来のプラットフォーム)

- 手頃な価格のEVセグメントからの撤退(ボルトの生産中止)

- 国内製造の拡大(ビュイックの移転、オライオン施設での雇用維持)

利用可能なインセンティブプログラムには以下が含まれる:

- 連邦投資税額控除(ITC) インフレ削減法(IRA)、セクション48Cに基づく:重要な改修を行う製造施設は、適格設備投資に対して最大30%の税額控除を受ける資格がある(オライオン改修の潜在的控除額は推定1億5,000万ドル~3億ドル)

- ミシガン州製造インセンティブ:ミシガン州ビジネス開発プログラムは、自動車製造投資に対して税制優遇措置および雇用創出控除を提供

- 地域経済開発インセンティブ:オライオンタウンシップおよびオークランド郡は、施設近代化のための固定資産税減免またはインフラ支援を提供する可能性がある

GMは、インセンティブの適格性と申請要件を評価するために、ミシガン州経済開発公社および連邦商務省と連携すべきである。

税関、貿易当局、および輸入ライセンスの調整

ビュイックの輸入(中国原産)から国内生産への移行には、米国税関国境警備局(CBP)および国際貿易委員会(ITC)との調整が必要である:

- 関税分類の変更:ビュイックは、HSコード8704(25%の関税が適用される中国製車両)から国内生産分類に移行し、関税義務を排除する

- 輸入ライセンスの変更:ビュイックモデルに関連する既存の中国車両輸入ライセンスを変更または終了する必要がある

- 貿易救済コンプライアンス:ビュイックが以前に貿易救済除外またはセーフガード規定の資格を得ていた場合、それらの指定を更新する必要がある

GMの貿易コンプライアンスチームは、生産移行中のシームレスな移行文書を確保し、税関の遅延を回避するために、CBPと調整すべきである。

組織ステークホルダーへの実行可能な影響

-

政府関係および法務チーム:*

-

WARN法コンプライアンスプロセスを直ちに開始し、2025年半ばまでに最終通知を完了

-

労働力移行プログラムの調整のために、ミシガン州労働経済機会局と連携

-

発表から30日以内に環境許可変更申請を提出

-

商務省およびミシガン州経済開発公社への正式な申請を通じて、連邦および州の製造インセンティブを追求

-

サプライチェーンおよび運営チーム:*

-

移転されたビュイックモデルの75%RVCコンプライアンスを確認するためのUSMCA国内含有率監査を実施

-

関税分類および輸入ライセンスの変更についてCBPと調整

-

施設改修スケジュールに沿った環境コンプライアンスタイムラインを確立

-

投資家向け広報およびコミュニケーション:*

-

機関投資家に対して、リショアリングの根拠と政府インセンティブの追求を伝達

-

公開メッセージングにおいて、EV戦略の継続と手頃な価格のEVセグメントの再配置を区別

-

マージン改善の検証と労働力移行コスト影響について四半期決算を監視

重要なポイントと次のアクション

GMのシボレー・ボルトEV生産中止とビュイックモデルへの製造能力再配分の決定は、特定の政策条件に対する文書化された対応を反映している:GM車両に対する連邦EV税額控除の段階的廃止(IRS指針に従い2024年1月発効)および米国・メキシコ・カナダ協定(USMCA)に基づく輸入車両に影響を与える関税構造。表明された根拠は、市場セグメントの幅よりも短期的な収益性指標を優先している—これは、EV市場シェアとポートフォリオの多様化において測定可能なトレードオフを伴う戦略的選択である。

-

文書化された前提条件を伴うステークホルダー固有のアクション:*

-

サプライヤー: USMCA原産地検証監査(19 CFR § 181.1以下に基づき要求される)を実施し、再配分された車両プラットフォームの生産能力制約を評価する。タイムライン:生産移行フェーズに合わせて2024年第2四半期までに完了。

-

従業員: 移行条件に関して組合代表者(該当する場合はUAW)との対話を開始する。これには、退職金規定、貿易調整支援(TAA)プログラムに基づく再訓練適格性、および施設再配置タイムラインが含まれる。労働省のガイドラインに照らして適格性基準を確認する。

-

顧客: 既存の連邦税額控除構造に基づく適格性を維持するために、2025年半ばの生産停止前に未処理のボルト注文を実行する。注意:税額控除の適格性は、車両組立場所とバッテリーコンポーネントの調達に依存する。IRS様式8936の要件を通じて個別の資格を確認する。

-

ディーラー: 在庫移行プロトコルと生産ギャップに対処する顧客コミュニケーションフレームワークを開発する。既存のボルト車両の生産後の保証継続、部品入手可能性、およびサービスサポートに関する明確なメッセージングを確立する。

-

投資家: 改修資本支出、ビュイック生産立ち上げ率、および再配分されたプラットフォームの粗利益回復を含む定量化可能な実行指標を追跡する。USMCAコンプライアンスコストに影響を与えるサプライチェーンの混乱または規制変更を監視する。

生産移行は、施設改修の完了とサプライチェーンの準備状況に応じて、推定12~18ヶ月の期間にわたる。成功指標には、予定通りの生産開始、労働力移行完了率、および歴史的基準内の在庫回転率が含まれる。実行リスク要因には、サプライチェーンの遅延、規制解釈の変更、および再配分された車両セグメントの市場需要変動が含まれる。

生産移行タイムラインと工場再配分:戦略的転換点

ゼネラルモーターズの2025年にシボレー・ボルトEV生産を停止し、国内ビュイック組立に転換する決定は、製造戦略の根本的な再調整を示している—これは単純なコスト最適化を超えて、グローバル貿易ダイナミクス、サプライチェーンの回復力、および地域自動車エコシステムの将来におけるより深いシフトを明らかにするものである。

最後のボルトは2025年前半に生産ラインを離れ、終点ではなく閾値の瞬間を示す。この段階的縮小期間は、制御された移行期間として機能し、施設が変容を遂げる間、在庫管理と顧客注文の履行を可能にする。これを能力損失として見るのではなく、移行はGMの運用上の機敏性とサプライチェーンの適応性をストレステストする機会を表している—地政学的分断が製造地理を再形成する中で、これらの能力はますます重要になっている。

改修フェーズ—推定3~4ヶ月—は、ビュイックプラットフォーム用に生産設備を再構成する。最初の国内生産ユニットは2025年後半または2026年初頭に予測されており、歴史的により長いリードタイムを必要としたものを圧縮している。この加速は、モジュラー製造、デジタルプロセスシミュレーション、および部門横断的調整の進歩を反映しており、生産柔軟性が競争優位となる時代にGMが競争できる位置づけを行っている。

-

資本投資と将来への準備:* 施設の変更には相当なリソースが必要となる。業界推定では、同等の移行に2億~4億ドルが示唆されているが、この数字は再構成が必要である。埋没費用ではなく、この投資は製造オプション性を構築する—プラットフォーム間を転換し、新興車両アーキテクチャに対応し、需要変動に対応する能力。迅速な再構成のために設計された施設は、車両の電動化、自律システム、およびソフトウェア定義機能がプラットフォームの収束を加速させるにつれて、戦略的価値を持つことになる。

-

イノベーション触媒としての労働力進化:* プラットフォーム固有の組立の違いを対象とした再訓練イニシアチブは、過小評価されている機会を表している。両車両は中核的な製造プロセスを共有しているが、ビュイックのアーキテクチャは、異なる溶接シーケンス、電気システム統合、および品質チェックポイントの習得を要求する。この再訓練期間—改修中に実施される—は、既存の労働者をプロセスイノベーションの設計者として位置づける。複数のプラットフォーム移行をナビゲートする技術者は、製造においてますます稀少なシステム思考と適応的専門知識を開発する。GMの移行役割のための既存労働者の優先順位付けは、この現実を認識し、外部採用では複製できない組織記憶を構築する。

-

戦略的シグナルとしての生産量:* 施設の歴史的能力である年間20万~30万台は、資本投資を正当化し、業界統合の期間中にGMの国内製造拠点を固定する。しかし、この生産量目標は、ビュイックの市場軌道と、北米消費者向けに適応された中国設計車両の実行可能性への信頼も示している—設計収束と真にグローバルなプラットフォームの出現への賭けである。

-

競争上の堀としての知識移転:* 6~12ヶ月にわたる中国と米国の施設間の調整は、分散製造の卓越性のための生きた実験室を作り出す。プロセス文書化、品質基準、およびサプライチェーン仕様に関して協力する技術チームは、単一の施設を超える洞察を生み出す。このナレッジアーキテクチャ—デジタルシステム、プロセスプロトコル、および組織慣行に組み込まれた—は、競合他社が複製することが困難になり、GMがグローバルフットプリント全体で同様の移行を拡大できる位置づけを行う。

-

ホライズンへの影響:* この移行は、静的な能力ではなく、製造の機敏性が競争上の位置づけを定義する未来を予兆している。複数のプラットフォーム世代を吸収し、新興パワートレインに対応し、先進製造技術を統合できる施設が繁栄する。サプライヤーとディーラーは、このシフトを柔軟性への投資のシグナルとして解釈すべきである:モジュラーサプライ契約、クロストレーニングイニシアチブ、および予測可能性ではなく変動性に調整された在庫戦略。

-

ステークホルダーの準備:* サプライヤーとディーラーは、2025年後半および2026年初頭の生産変動に備えるべきである。既存のボルト注文を持つ顧客は、生産が縮小するにつれて、待ち時間の延長またはキャンセルオプションに直面する可能性がある—しかし、この混乱は、GMの長期ビジョンとこの移行から生まれる次世代車両についての透明なコミュニケーションのためのスペースを作り出す。この瞬間を後退ではなく戦略的再配置として位置づけることは、ステークホルダーの信頼を構築し、運用変更の期間を通じてブランドエクイティを維持する。

- 図12:生産転換戦略の全体像と主要ステークホルダー別対応アクション*

Footnotes

-

雇用影響の推定値は、施設の生産能力データと過去のシボレー・ボルトEVの生産量(ピーク時の生産能力で年間約20万台)から導出されている。実際の雇用変動は、最終的なビュイックの生産仕様による。 ↩

-

再訓練タイムラインは、典型的な自動車組立作業員の移行プログラムに基づいている。適切性は、個々の作業員の基礎能力と以前の製造経験に依存する。 ↩

-

自動車業界の労働研究は、在職期間が生産品質と適応性と相関することを示しているが、施設固有の検証は保留中である。 ↩

-

比較可能な施設移行(例:フォード・ディアボーン組立工場、ゼネラルモーターズ・ローズタウン組立工場)からの過去のUAW協定は、移行前の人員配置の85~95%での雇用レベルのコミットメントを確立した。 ↩

-

サプライチェーン構成は、ビュイックモデルの仕様と典型的な中国の自動車製造サプライチェーンから導出されている。特定のサプライヤーの詳細は機密保持制限の対象である。 ↩

-

USMCA原産地規則要件は、19 U.S.C. § 4581以降に成文化されている。現在の乗用車コンテンツ基準値は、75%の北米価値である。 ↩

-

国内サプライヤーのコストプレミアムは、労働コストの差(国内で時給25~35ドル対中国で時給8~12ドル)、規制遵守費用、生産量の経済性を反映している。 ↩

-

関税計算は、現行の米国関税スケジュール(HTS 8704~8708)と第301条貿易救済措置(自動車製品への25%の関税)に基づいている。関税政策の変更は、コスト計算を大きく変更する。 ↩