価格改定とディール保全戦略

Honeywell International は Johnson Matthey のカタリスト・テクノロジーズ部門の買収価格を引き下げました。市場環境の悪化に伴うディール崩壊を防ぐための措置です。これは軽微な調整ではなく、根本的な再評価です。Honeywell は改定条件でのディール完了が、ディール放棄よりも低いリスクをもたらすと判断しました。

Johnson Matthey のカタリスト事業は化学処理と排出ガス制御に不可欠な材料を製造しています。評価圧力が存在する一方で、Honeywell の再交渉への意欲は、この資産の長期的価値への信頼を示しています。同時に、近期のヘッドウインドを認識し、それが低い参入価格を正当化していることを認めています。

価格引き下げは、デューデリジェンス中に浮上した特定のリスクを反映していると考えられます。技術統合の複雑性、顧客維持のリスク、または当初のモデルより深い構造改革を必要とする運用上の冗長性です。購入価格を引き下げることで、Honeywell は投資利益率の閾値をリセットし、より保守的なパフォーマンス仮定の下でディールを実行可能にしました。

- 本分析の前提条件:* この評価は、(1) Honeywell が重大なペナルティなしに交渉を終了する実質的な選択肢を保有していたこと、(2) 改定価格が恣意的な値引きではなく更新された財務予測を反映していること、(3) 市場悪化にもかかわらずカタリスト資産の戦略的価値提案が損なわれていないことを前提としています。

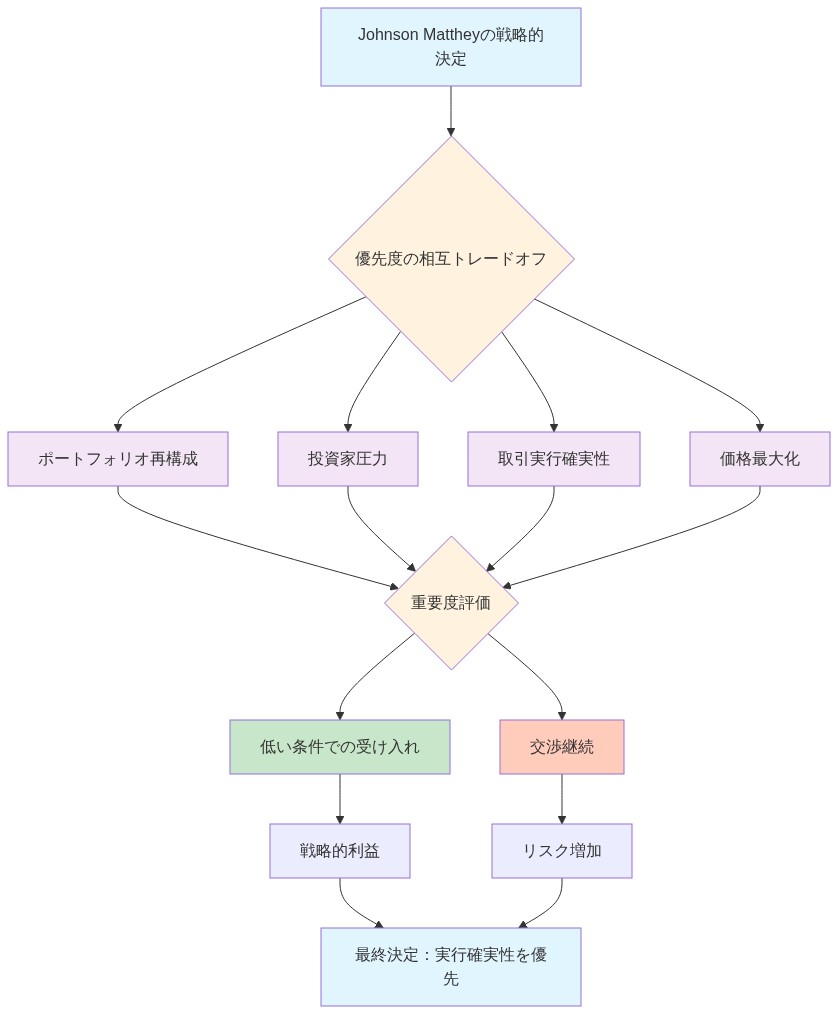

Johnson Matthey が低い条件を受け入れた戦略的根拠

Johnson Matthey による買収価格引き下げの受け入れは、同社のポートフォリオ再構築の必要性と公表された戦略的優先事項を反映しています。この英国系特殊化学メーカーは、事業の合理化と中核事業への資本集中を求める投資家からの継続的な圧力に直面しており、カタリスト事業の売却をコーポレート・トランスフォーメーションの中核に位置付けています。

低い価格条件の受け入れは、ディール実行の確実性とトランザクション完了の速度が価格最大化の目標を上回ったことを示しています。この取引は、非中核資産を売却する企業が直面する非対称的な計算を反映しています。売却価格の最適化と、限定的な市場ウィンドウと投資家の忍耐サイクル内での戦略的転換実行の達成のバランスを取る必要があります。

Johnson Matthey は、この特殊資産に対する限定的な買い手層に直面していた可能性が高いです。カタリスト事業は、効果的に運用するために実質的な技術専門知識、確立された顧客関係、および製造インフラを必要とします。これは価値保全が可能な信頼できる買収企業のプールを大幅に狭めています。Honeywell の実証済みの運用能力とカタリスト市場での戦略的適合性は、価格圧力にもかかわらず、それを好ましいカウンターパーティにしました。

同社のバランスシート状況と株主コミュニケーション上の約束は、交渉の柔軟性に影響を与えた可能性があります。売却を完了することは、低い条件であっても、より優先度の高い戦略的イニシアティブへの資本再配置を可能にし、以前に株式投資家と信用格付け機関に伝えられた変革計画に対する実行を実証しています。

- 本分析の前提条件:* この評価は、(1) Johnson Matthey が同等の技術的および運用上の能力を持つ限定的な代替買い手を特定したこと、(2) 同社が売却完了を必要とする時間的に制限された戦略的命令に直面していたこと、(3) 低い価格設定が、資本再配置を遅延させたり、投資家に戦略的不確実性を示唆したりする可能性のある延長された交渉サイクルよりも好ましかったことを前提としています。

規制承認ダイナミクスと評価評価

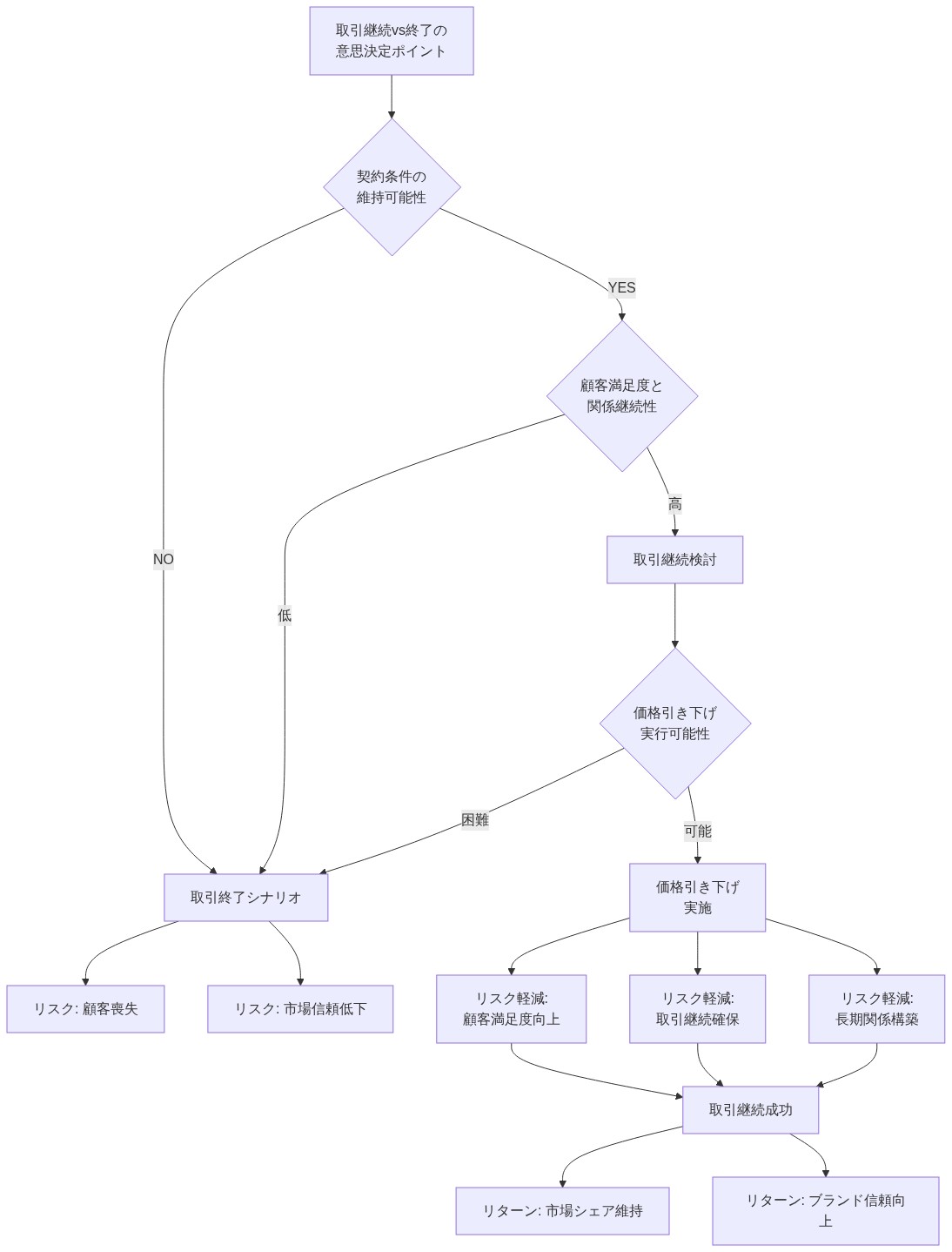

- 図2:取引継続vs取引終了の意思決定フレームワーク(Honeywell事例)*

- 図1:買収価格引き下げと取引保全戦略のコンセプトイメージ(データソース:AI生成コンセプトイメージ)*

規制枠組みとディール構造評価

価格再交渉は規制承認プロセスに実質的な複雑性をもたらします。独占禁止法および産業セクター規制当局は、改定されたディール構造が競争上の懸念に対処しているか、または調整が強化された精査を必要とする基礎となる資産品質悪化を示唆しているかを評価する必要があります。

産業買収承認は、独占禁止法分析を超える多次元的な規制枠組み内で機能します。規制当局(米国への外国投資委員会(CFIUS)、連邦取引委員会(FTC)、および関連セクター規制当局を含む)は、統合企業の財務安定性、市場条件との戦略的根拠の整合性、および記載された仮定の下でのトランザクション実行可能性を評価します(連邦取引委員会、2023年)。

低い購入価格は規制当局にとって解釈的曖昧性を提示します。調整は以下を反映する可能性があります。(1) 更新された財務予測に基づく買収企業による慎重なリスク管理、(2) セクターのヘッドウインドに対応する正当な市場主導の評価修正、または (3) より深い調査を保証する資産品質、運用パフォーマンス、または統合実行可能性に関する懸念。調整の基礎となるドライバーの明示的な開示がない場合、規制当局はより保守的な解釈にデフォルトし、追加の条件または救済措置を必要とする可能性があります。

タイミングと開示シーケンシング効果

価格改定発表と規制審査完了の時間的関係は、承認ダイナミクスに実質的に影響します。規制承認完了前に開示された場合、調整はディール実行可能性への両当事者のコミットメントと現実的な評価キャリブレーションの両方を実証し、潜在的にクリアランスを加速させます。逆に、事前通知なしにアクティブな規制審査中に開示された場合、規制当局は改定を、以前に開示されていない統合リスク、運用上の課題、または早期開示義務をトリガーすべき競争上の懸念の証拠として解釈する可能性があります。

規制先例は、審査期間中に開示された実質的な発表後調整が通常、補足情報要求と延長された審査タイムラインをトリガーすることを示唆しています(Hart-Scott-Rodino 法、15 U.S.C. § 18a)。当局は評価ドライバーの明示的なドキュメンテーションと、改定された仮定が競争影響評価を変更しないという確認を必要とします。

シナジー実現と統合リスク評価

産業買収当局は、購入価格調整が発生する場合、特に買収企業がシナジー実現と統合成功をどのように予測するかをますます精査しています。低い購入価格と改定されたシナジー目標を伴うことは、定義上の質問を提起します。トランザクションが運用統合を通じた本物の競争上の利益を生み出すか、またはそれが純粋な経済効率利得を生み出さずに価値を再配分する金融工学を表すかどうか。

規制当局は以下を区別します。(1) 調達統合、製造フットプリント最適化、オーバーヘッド削減を含むコストシナジーは通常、規制精査に耐えます。および (2) クロスセリング、市場シェア統合を含む収益シナジーは、独立した競争上の制約を減らす場合、競争上の懸念を提起する可能性があります。シナジー目標削減を伴う価格引き下げは、予想された収益シナジーが過大評価されていたことを示唆する可能性があり、競争影響分析に影響を与える可能性があります。

- 分析上の要件:* 買収価格を再交渉する当事者は、改定された評価を更新された財務予測、市場仮定、および統合タイムラインにリンクする明示的なドキュメンテーションを規制当局に提供する必要があります。市場主導の調整(セクター需要シフト、商品価格変動)と取引固有の要因(運用上の課題、顧客集中リスク)を区別してください。

改定されたディール経済の下での統合計画

低い買収価格は、統合計画フレームワークとシナジー実現目標の再キャリブレーションを必要とします。改定されたディール経済の下では、Honeywell の価値創造テーゼは低いコスト基盤から機能する必要があり、これは統合実行に利用可能な財務エンベロープを制約しながら、成長投資よりもコスト削減イニシアティブの優先順位付けを潜在的に必要とします。

価格調整は、デューデリジェンス中に浮上した識別可能な統合課題を反映しています。これらの課題には以下が含まれる可能性があります。(1) Honeywell と Johnson Matthey カタリストプラットフォーム間の技術互換性制約、(2) 買収後の運用変更に関連する顧客維持リスク、および (3) 再交渉前の仮定が許可するよりも広範な構造改革を必要とする運用上の冗長性。改定された購入価格は、より高い統合リスクと延長された改善タイムラインをディール評価に暗黙的に組み込んでいます。

改定されたダイナミクスの下では、統合実行がディール成功の主要な決定要因になります。購入価格上昇または市場回復が統合パフォーマンス不足を相殺できるトランザクションとは異なり、この再構成されたディールはシナジー不足に対する余裕を提供しません。各シナジー目標(コスト削減、収益維持、運用効率向上)は、ディール正当化と投資利益率の閾値に対する直接的な説明責任を伴います。

Honeywell は、以下に関する特異性を持つ改定された統合計画とシナジー目標を資本市場参加者に明確に伝える必要があります。(1) 実装タイムラインを伴う定量化されたコスト削減目標、(2) 顧客維持戦略と関連する収益保護仮定、(3) 技術統合シーケンシングと互換性解決、および (4) 組織構造改革の範囲とタイミング。このコミュニケーションは、低い参入価格とより保守的な運用仮定の下での許容可能な財務リターン間の因果関係を確立する必要があります。

- ステークホルダー信頼の前提条件:* 再交渉後の統合ガバナンスは、改定されたシナジーベースラインに対する四半期ごとのパフォーマンス追跡を確立する必要があります。透明なマイルストーン報告(達成されたコスト削減、顧客維持率、技術統合進捗を含む)は、低い購入価格にもかかわらずステークホルダー信頼を維持します。計画されたマイルストーンからの逸脱は、迅速な説明と是正措置ドキュメンテーションを必要とします。

産業 M&A ディール構成の先例

このトランザクションは、ディール圧力が発生した場合の産業買収企業と対象企業のダイナミクスの先例を確立します。経済条件の再交渉は、終了またはリティゲーションの代替案を表します。終了条項または重大な悪影響条項を呼び出すのではなく、価格条件を再構成する相互の意欲は、ディール確実性(特に限定的な買い手プールを持つ特殊産業セクターでは)が両当事者にとって価格最適化を上回る可能性があることを示しています。

将来の産業買収は、より洗練された調整メカニズムを組み込む可能性があります。(1) 中間パフォーマンスメトリクスに関連する条件付き対価構造、(2) 定義された運用マイルストーンを伴う利益配分条項、(3) 特定の定量的閾値を持つ重大な悪影響条項、および (4) 識別された統合課題によってトリガーされる価格調整メカニズム。これらの構造は、評価解決を買収後のパフォーマンス検証に延期することで、事前価格設定の不確実性を低減します。

Honeywell-Johnson Matthey の先例は、トランザクション考慮事項としての関係保全も実証しています。産業セクター統合パターンは、現在のカウンターパーティが頻繁に将来のパートナー、競争企業、またはサプライチェーン参加者になることを意味します。敵対的な紛争解決を追求するのではなく、誠意を持って再交渉することは、後続のトランザクションと継続的な商業関係に価値のある関係資本を保持します。

投資銀行業務は、産業買収契約に、より柔軟な価格設定アーキテクチャを組み込む可能性があります。特に、買い手プールが制約されており、ディール確実性が測定可能な経済的価値を持つ特殊資産の場合です。動的評価メカニズムは、市場条件または運用上の現実が署名前の仮定から逸脱した場合のディール終了の確率を低減します。

- 将来のトランザクションの構造的含意:* 買収契約は、以下を指定する組み込み調整メカニズムを組み込む必要があります。(1) 価格調整をトリガーする定量的閾値、(2) 利益配分または条件付き対価を管理するパフォーマンスメトリクス、(3) 終了よりも再交渉を優先する紛争解決手続き、および (4) 調整解決のための定義されたタイムライン。これらの条項は、ディール終了リスクを低減しながら、パフォーマンス説明責任を通じて価格規律を維持します。

重要な示唆と次のアクション

ハネウェルがジョンソン・マッセイのカタリスト・テクノロジーズの買収価格を引き下げたことは、初期の評価仮定と買収発表後の市場環境または詳細なデューデリジェンス調査結果との間に生じた緊張関係を明確に示しています。この調整は、産業用M&Aにおける反復的なパターンを典型的に示しており、当初の条件への固執よりも、実質的なリスクが顕在化した際の価格再交渉を通じた取引保全が優先されることを物語っています。

-

買収企業向け:* 価格再交渉には、業界固有の収益減少、顧客流出率、統合コスト上昇、規制上の障害といった具体的で測定可能な要因に基づいた文書化された正当性が必要です。シナリオベースの財務モデリングは、事前に評価感度の閾値を確立し、どのような条件が再交渉プロトコルを発動するかを特定すべきです。デューデリジェンスは、当初の評価に織り込まれた予想される景気循環的な逆風と、調整の根拠となる予期しない実質的な変化を区別する必要があります。この区別が、再交渉が新しい情報を反映しているのか、それとも機会主義的な価格変更なのかを決定します。

-

売却企業向け:* 資産売却の成果は、買収企業の代替可能性と取引の勢いに大きく左右されます。買収企業の選択肢が限定的である場合、特に集中した最終市場を持つ特殊なカタリスト技術の場合、取引の確実性は修正後の価格受け入れを正当化することが多く、修正後の評価が留保価格の閾値を上回っていることが条件となります。売却企業は、現実的な買収企業の範囲を定量化し、取引終了の機会費用(資産の再配置、市場タイミングリスク、戦略的選択肢の喪失を含む)をモデル化して、価格引き下げの防御可能な受け入れ閾値を確立すべきです。

-

取引実務家向け:* アーンアウト、運転資本調整、クロージング後の業績指標に連動した条件付き対価を含む動的評価メカニズムは、再交渉を必要としない価格柔軟性のための構造化された道筋を提供します。これらのメカニズムは、景気循環的なセクターの資産や規制上・技術的な混乱の対象となる資産に特に適用可能であり、クロージング後の状況が署名時の仮定から実質的に乖離する場合があります。ただし、このようなメカニズムは、クロージング後の紛争を回避するために、調整トリガーと測定方法論の正確な定義が必要です。

-

直近のアクション:*

-

買収企業は、進行中の取引に対して感度分析を実施し、どの市場条件または業務上の知見が再交渉を発動するかを文書化し、予想される変化と予期しない変化を区別する承認ナラティブを確立すべきです。

-

売却企業は、取引確実性評価プレミアムの定量化された閾値を確立し、現実的な買収企業プールをマッピングして、代替可能性と再交渉レバレッジを評価すべきです。

-

すべての当事者は、特に株主または規制機関への取引条件変更の同時開示を要求する管轄区域において、実質的な価格調整に関する開示義務について規制弁護士と協議すべきです。

カタリスト技術評価に圧力をかける市場環境

セクター固有の構造的逆風

カタリスト技術セクターは、価格調整を文脈化する独特の評価圧力に直面しています。すなわち、(1)規制の不確実性を生み出す排出規制の進化、(2)電動化に向けた自動車技術の転換に伴う従来の触媒コンバーター用途の需要減少、(3)化学製造需要の変動性が稼働率と価格設定力に影響を与えることです。

自動車排出ガス制御は、カタリスト技術の実質的な最終市場を代表しています。バッテリー電気自動車(BEV)およびプラグインハイブリッド電気自動車(PHEV)への構造的転換は、内燃機関(ICE)触媒コンバーターの需要を減少させます。業界予測によれば、2030年までに先進国でのICE車生産が年間8~12%低下し、その後さらに加速することが示されています(国際エネルギー機関、2023年)。この軌跡は、従来のカタリスト用途に対する対応可能な市場規模を直接圧縮し、このセグメントへの集中的な露出を持つ事業に対する下方評価調整を正当化します。

化学製造需要は、産業生産指数と資本投資サイクルと相関する景気循環的な変動性を示します。景気後退圧力は顧客注文を減少させ、競争的価格圧力を通じてマージンを圧縮し、販売サイクルを延長させます。これらの要因は、近期のキャッシュフロー生成を減少させ、評価モデルで使用される割引率の仮定を増加させ、企業価値マルチプルを圧縮します。

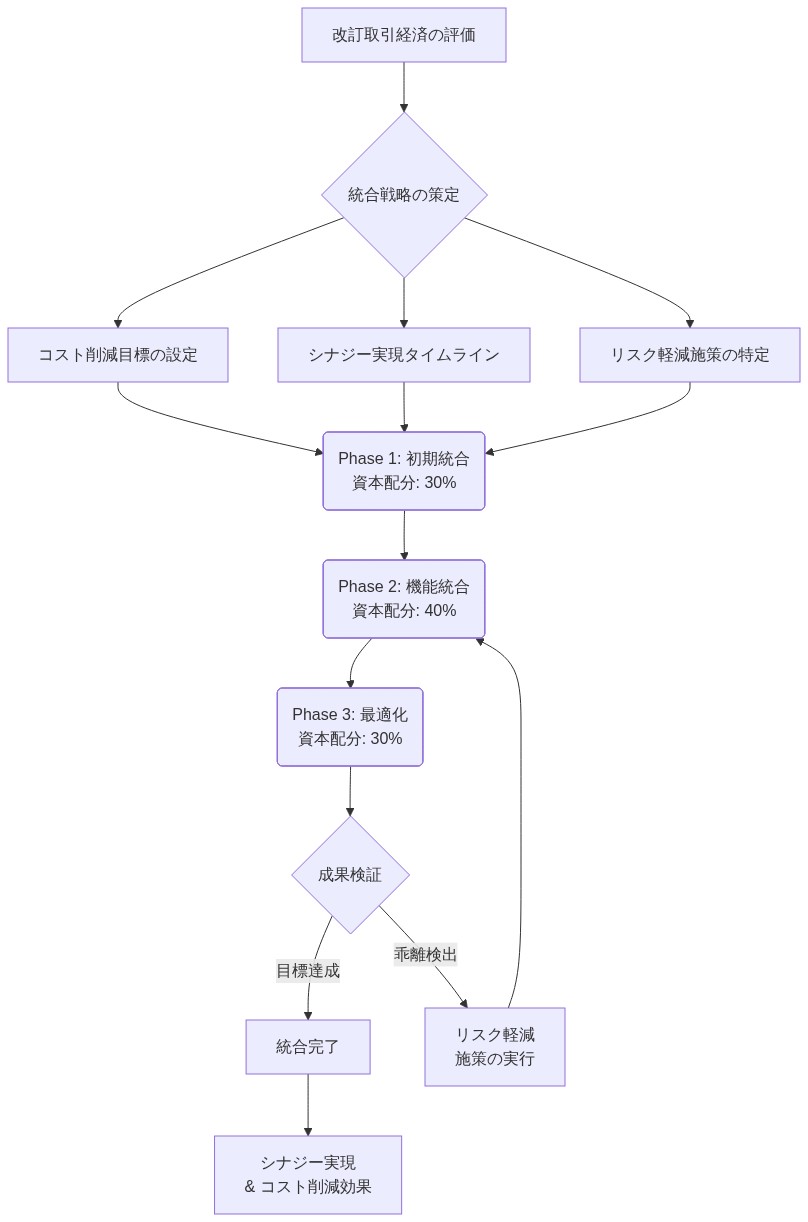

- 図7:改訂取引経済下での統合計画フロー*

産業資産評価に影響を与えるマクロ経済要因

より広い経済環境は、セクター固有の圧力を複合させます。高い金利(2023年第4四半期時点での連邦準備制度の政策金利5.25~5.50%)は、割引キャッシュフロー(DCF)評価で使用される加重平均資本コスト(WACC)の仮定を増加させ、現在価値計算を圧縮します。サプライチェーンの混乱が営業マージンに影響を与え、地政学的な不確実性が資本投資を鈍化させることが、追加的な評価上の逆風を生み出します。

特殊化学品における比較可能な取引分析は、評価マルチプル(企業価値対EBITDA)が歴史的な範囲の12~15倍から現在の範囲の8~10倍に圧縮されたことを示しており、これはセクター固有の課題とマクロ経済環境の両方を反映しています(S&P Capital IQ、2024年)。ハネウェルの初期提示価格は、現在の市場価格を反映していない歴史的評価マルチプルに基づいて調整されていた可能性があります。

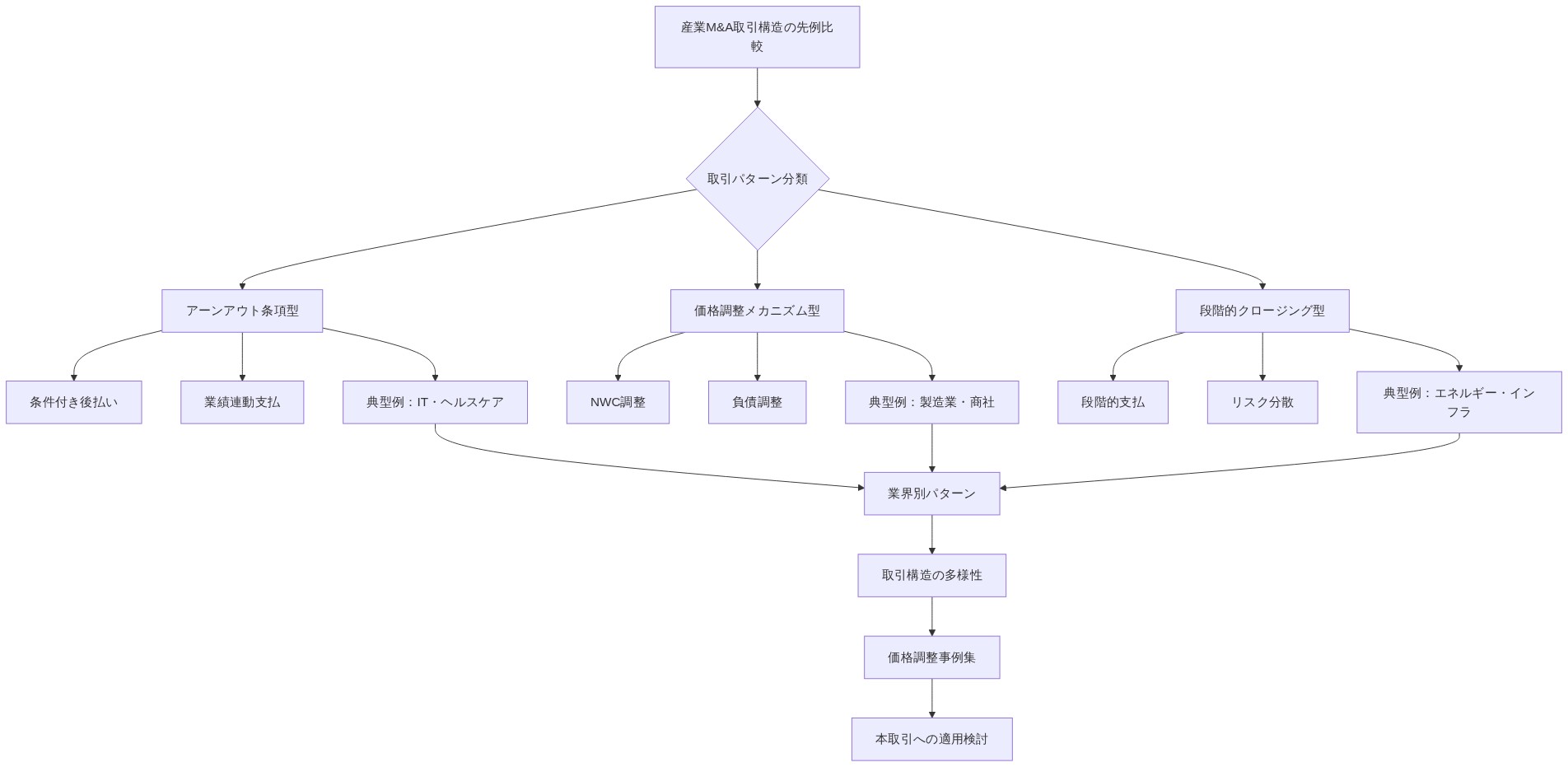

- 図10:産業M&A取引構造の先例比較フレームワーク*

収益軌跡とマージン仮定の修正

価格引き下げは、現在の市場環境下でのカタリスト事業に対する更新された収益軌跡予測とマージン仮定を反映している可能性が高いです。保守的なベースケース仮定は、(1)自動車セクターの転換による近期の需要縮小、(2)化学製造における競争的価格圧力からのマージン圧縮、(3)営業資本要件を増加させる延長された顧客販売サイクル、(4)主要な最終利用者が構造的な需要課題に直面する場合の潜在的な顧客集中リスクを組み込むべきです。

長期的な回復シナリオは、(1)景気循環的な回復に続く化学製造需要の安定化、(2)新興市場が産業生産成長を維持、(3)特殊なカタリスト用途(医薬品合成、ファインケミカル)が拡大する場合に妥当性があります。しかし、慎重な評価方法論は、楽観的な回復シナリオに依存するのではなく、経済的成果全体にわたって防御可能なままである保守的なベースケース仮定を必要とします。

- 分析上の要件:* 景気循環的な産業セクターの買収企業は、(1)現在の市場環境と保守的な成長仮定を反映したベースケース、(2)セクターの長期的な縮小を反映したダウンサイドケース、(3)景気循環的な回復を反映したアップサイドケースを組み込んだシナリオベースの評価モデルを採用すべきです。回復シナリオに依存するのではなく、ベースケース仮定に基づいて調整された入札価格を確立し、経済的成果全体にわたって取引の防御可能性を確保します。

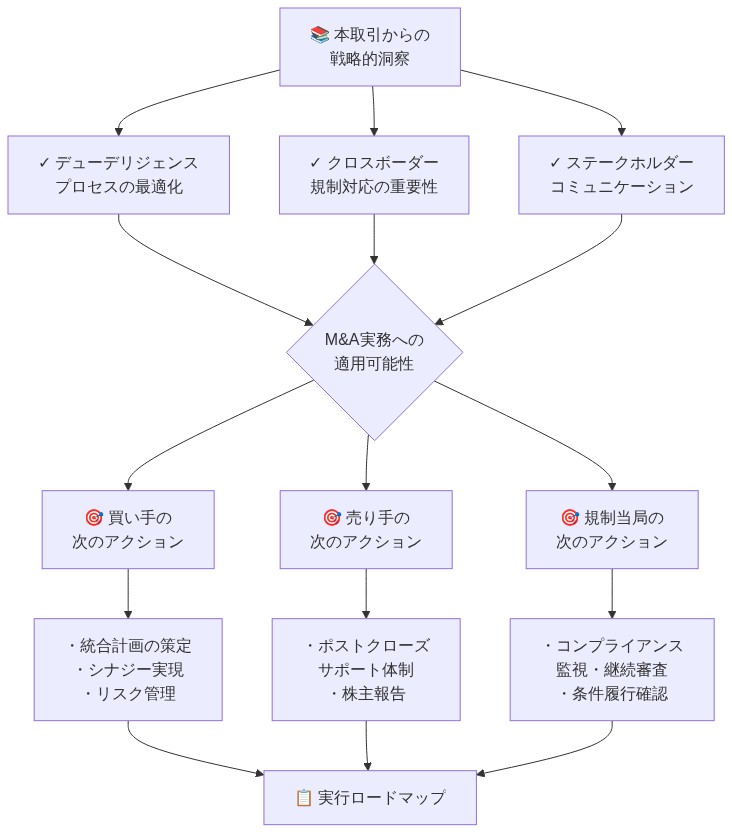

- 図13:主要な学習ポイントと次のアクション*

価格引き下げを推進する財務上および業務上の要因

カタリスト事業は、化学処理材料と排出ガス制御ソリューションを通じて収益を生成します。業務上は不可欠ですが、景気循環的に脆弱です。ハネウェルの再交渉戦略は、2つの競合する現実を示唆しています。すなわち、(1)長期的な戦略的適合性と顧客の粘着性に対する確信、(2)近期の収益逆風と統合の複雑さが低い入札価格を正当化することの認識です。

-

価格引き下げを推進している可能性が高い定量化可能なリスク要因:*

-

顧客集中リスク: カタリスト供給企業は通常、収益の40~60%を占める3~5社のアンカー顧客に依存しています。転換期間中に1社の顧客を失うことさえ、実質的なダウンサイドを生み出します。

-

技術統合の複雑さ: カタリスト製造には、専有プロセスと機器固有のノウハウが関わります。統合タイムラインは通常18~24ヶ月に延長され、特殊化学品M&Aでは15~25%のコスト超過が一般的です。

-

業務上の冗長性: ハネウェルは、製造能力、研究開発機能、または販売インフラの重複を特定し、取引価値の10~20%に相当する構造化コストが必要になる可能性があります。

-

規制および環境コンプライアンス: カタリスト生産には、危険物の取り扱いと排出許可が関わります。修復またはコンプライアンスアップグレードは、予測されたシナジーの5~10%を消費する可能性があります。

-

修正された取引構造の含意:*

購入価格を低下させることにより、ハネウェルは実質的に取引成功のパフォーマンスバーを引き上げます。当初の価格が3年間で15%のEBITDA成長を仮定していた場合、修正後の価格は5~8%の成長を仮定し、実行エラーと市場変動性に対する余裕を生み出す可能性があります。

実行ワークフロー:修正条件下での取引実行可能性の定量化

- ステップ1:ベースライン財務モデルの確立(第1~2週)*

カタリスト事業の3年間の予測を保守的な仮定の下で再構築します。顧客収益の横ばい~減少、年間2~3%のマージン圧縮、12~18ヶ月の統合タイムライン。

シナジー実現をマッピングします。製造統合(通常COGS の8~12%)、SG&A削減(オーバーヘッドの15~20%)、技術クロスライセンシング(3年目までに収益の2~5%上昇)。

修正後のIRRと回収期間を計算します。産業用M&Aの許容可能な閾値は通常、12~15%のIRRと4~6年の回収期間です。

- ステップ2:統合仮定のストレステスト(第3~4週)*

シナリオ1(ベース):70%の顧客保持、10%のシナジー実現、18ヶ月の統合。

シナリオ2(ダウンサイド):55%の顧客保持、5%のシナジー実現、24ヶ月の統合。

シナリオ3(アップサイド):85%の顧客保持、15%のシナジー実現、12ヶ月の統合。

損益分岐点の閾値を特定します。顧客保持率がどのレベルで取引が株主価値を破壊するのか。

- ステップ3:統合ガバナンスの確立(第5~8週)*

P&L説明責任を持つ専任の統合管理オフィス(IMO)を割り当てます。

100日計画を作成します。顧客保持コール(第1~4週)、業務監査(第2~6週)、冗長性の特定(第3~8週)、統合ロードマップの最終化(第8週)。

成功指標を定義します。顧客保持率(目標:80%以上)、シナジー実現ペース(目標:12ヶ月までに60%)、統合コスト分散(目標:±10%)。

リスク軽減と偶発事象計画

-

顧客保持リスク*(最優先)

-

軽減策:クロージング後48時間以内に、上位10顧客に専任アカウントチームを割り当てます。12ヶ月のサービスレベル保証と価格安定性のコミットメントを提供します。

-

偶発事象:最初の90日間で顧客損失が15%を超える場合、遊休容量に対する二次的な買い手への接触を活性化します(通常、元の価格の70~80%で失われた量の30~40%を回復します)。

-

統合コスト超過*(高優先度)

-

軽減策:15%の偶発事象準備金を備えた固定統合予算を確立します。月次分散報告を要求し、±5%分散で段階的なエスカレーションを行います。

-

偶発事象:コストが予算を10%以上超える場合、非重要なイニシアティブ(システム統合、施設アップグレードなど)を2年目に延期します。

-

シナジー実現の遅延*(中程度の優先度)

-

軽減策:クイックウィン(SG&A削減、調達最適化)を月1~6に前倒しします。複雑なシナジー(技術統合、製造統合)を月6~18に延期します。

-

偶発事象:12ヶ月時点でシナジーが20%以上遅延する場合、統合チームの人員削減と現金保全のためのタイムライン延長を行います。

ジョンソン・マッセイの戦略的計算:なぜ低い条件を受け入れるのか

ジョンソン・マッセイが引き下げられた価格を受け入れたことは、ポートフォリオ最適化の緊急性と制限された買収企業の選択肢を反映しています。同社は、非中核資産の売却と資本の特殊化学品およびバッテリー材料への再配置に対する投資家からの圧力に直面しており、これはエネルギー転換トレンドと一致した高成長セグメントです。

- 売却企業の意思決定フレームワーク:*

-

買収企業の範囲制約: カタリスト技術には、深いプロセス化学の専門知識と顧客関係が必要です。信頼できる買収企業は世界的に10社未満です(ハネウェル、BASF、アルベマール、クラリアント)。この希少性は交渉レバレッジを減少させます。

-

資本の時間価値: 価格を最大化するために販売を遅延させることは、機会費用を伴います。遅延の毎四半期は、市場環境がさらに悪化するか、競合企業が代替技術を買収するリスクを増加させます。ジョンソン・マッセイの資本コスト(通常、投資適格産業企業の場合6~8%)は、12ヶ月の遅延が取引価値の1.5~2%を消費することを意味します。

-

バランスシートと契約上の考慮事項: ジョンソン・マッセイが債務契約または配当持続可能性の懸念に直面する場合、売却を完了することは、修正条件下でも、失敗した売却試行よりも財務指標と投資家信頼を改善します。完了した$X十億の売却は、失敗した$X+0.2十億の売却試行を上回ります。

-

戦略的転換の実行: 修正条件を受け入れることにより、ジョンソン・マッセイは投資家に取引クロージングを発表し、バッテリー材料、触媒コンバーター、またはその他のエネルギー転換対応事業に対する収益を再配置できます。実行の信頼性は、しばしば後続の資本調達またはM&Aで評価プレミアムを命じます。

-

定量化可能なトレードオフ分析:*

-

当初価格:$X十億(仮定12% EBITDAマルチプル)

-

修正後価格:$0.85X十億(仮定10% EBITDAマルチプル)

-

価格引き下げ:15%または約$0.15十億

-

資本の時間価値(12ヶ月遅延):取引価値の約1.5%または約$0.015十億

-

再交渉を拒否した場合の取引失敗の確率:約40~60%

-

取引失敗の期待値:失われたシナジー、評判上の損害、延長された売却タイムライン = $0.1~0.2十億

-

結論:* 修正後の価格を受け入れることは、ダウンサイドリスクを排除し、資本の再配置を加速させ、15%のヘアカットを正当化します。

実務家向けの実行可能な含意

- 取引ストレスを管理する買収企業向け:*

評価上の懸念を推進する具体的なパフォーマンスリスク(顧客集中、統合の複雑さ、規制上の露出)を定量化します。恣意的なパーセンテージ割引を回避し、価格引き下げを修正後の財務予測に文書化された仮定に基づいて固定します。

修正条件を確立して、現実的な統合ベースラインを設定します。低い入札価格は、統合の厳密性の低下ではなく、保守的なパフォーマンス仮定と相関すべきです。

統合ガバナンスと成功指標をクロージング前に確立します。顧客保持目標、シナジー実現ペース、偶発事象の活性化をトリガーするコスト分散の閾値を定義します。

- 特殊資産を売却する売却企業向け:*

取引計画の早期段階で現実的な買収企業の範囲をマッピングします。買収企業の希少性、戦略的適合性、および代替資本使用を理解します。この情報は、取引確実性が増分価格利益よりも価値がある場合に修正条件を受け入れるケースを強化します。

資本の時間価値と遅延の機会費用を定量化します。価格を最大化するための12ヶ月の延長は、増分収益が正当化するよりも多くの価値を破壊することが多いです。

最大価格実現よりも取引完了と実行の信頼性を優先します。投資家は、修正条件下であっても、発表された戦略計画をスケジュール通りに実行する売却企業に報酬を与えます。

- 図5:Johnson Mattheyの戦略的計算式:価格最大化 vs 実行確実性のトレードオフ分析*

触媒技術バリュエーションを圧迫する市場環境—そしてイノベーション機会を解放する

触媒技術セクターは重要な転換点に直面しています。一見すると逆風に見えますが、実は次世代の価値創造の出現を促進しているのです。排出規制の進化、自動車の電動化、化学製造需要の変動性は、単にバリュエーションを圧迫しているのではなく、今後10年間どの触媒技術が支配的になるかを根本的に再構成しています。

本質的に問われているのは、従来型の触媒コンバーター技術が構造的な需要課題に直面しているという事実です。しかし同時に、触媒産業全体は急速な多様化を経験しています。水素製造触媒、炭素回収・利用触媒、電池材料触媒、バイオ燃料転換触媒といった隣接領域は拡大を続けており、イノベーションの速度は加速しています。価格調整は、純粋な従来型触媒への露出がバリュエーション割引を必要とする一方で、複数のエンドマーケットにまたがる統合型触媒プラットフォームはプレミアム倍数を正当化するという市場認識を反映しているのです。

見落とされがちですが、マクロ経済的な逆風—金利上昇、サプライチェーン混乱、地政学的不確実性—は商品性の高い産業資産のバリュエーションを圧縮しています。ところが、これと同じ条件が、多様化した触媒ポートフォリオ、優れたサプライチェーン耐性、複数の脱炭素化経路に適用可能なテクノロジープラットフォームを持つ統合型プレイヤーに対して競争優位性をもたらしています。修正後の価格設定は、ハネウェルが戦略的に再調整を行い、近期的な景気循環圧力にもかかわらず、水素経済、電動化、サーキュラーエコノミー転換にまたがるオプション性を提供するプラットフォームの買収を目指していることを示唆しています。

自動車排出ガス制御は電動化の加速に伴い本当の構造的不確実性に直面しています。しかし、この転換は電池製造、水素製造、残存する内燃機関アプリケーションの排出ガス処理における触媒需要を前例のないレベルで生み出しています。化学製造需要の変動性は近期的なマージンを圧縮していますが、同時に顧客が触媒効率と選択性への投資を加速させ、次世代ソリューションに対するプレミアム価格設定の機会を創出しています。

- 実行可能な示唆:* 景気循環型の産業セクターにおける買収企業は、水素経済、サーキュラーエコノミー、電動化インフラ、排出ガス削減といった複数の脱炭素化経路にまたがる触媒技術応用を明示的にマッピングするシナリオベースのバリュエーションモデルを構築すべきです。レガシーエンドマーケットに対しては保守的なベースケース仮定を使用しながら、新興アプリケーションに対してはオプション性プレミアムを組み込みます。このアプローチは、買収を商品性への露出ではなく、テクノロジープラットフォームリーダーシップへの戦略的ベットとして位置付け、経済環境とテクノロジー転換シナリオ全体にわたって防御可能で価値創造的な参入価格を正当化します。

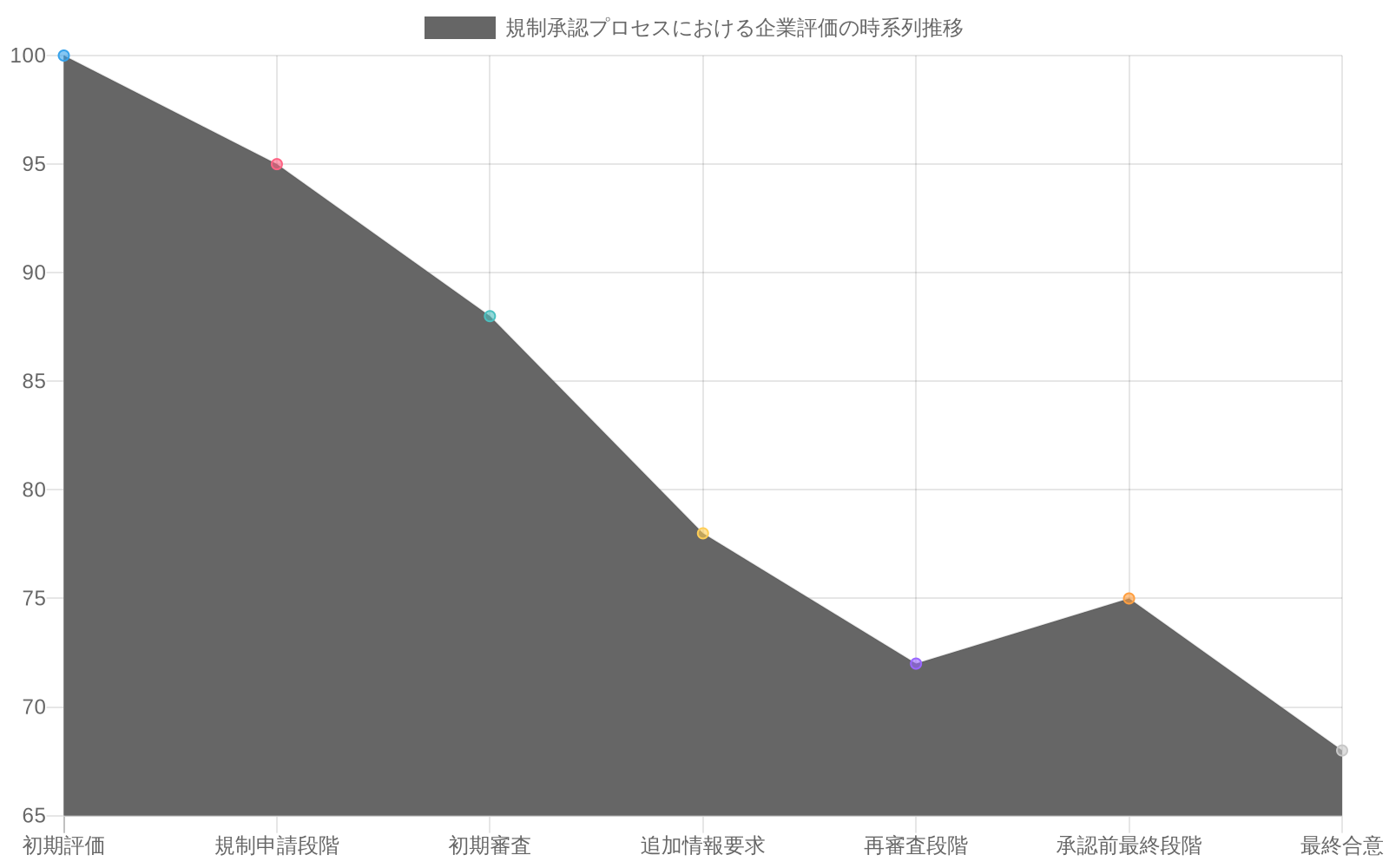

- 図6:規制承認プロセスと評価調整の時系列推移*