2025年12月10日の理事会公定歩合会議議事録

会議概要と利率決定

理事会は2025年12月10日に召集され、現在の金融政策スタンスとマクロ経済状況の評価に基づいて、次四半期の適切な公定歩合を検討した。理事会は公定歩合を4.75%に据え置くことを投票で決定し、2025年初頭に開始した利上げサイクルの一時停止を示した。

-

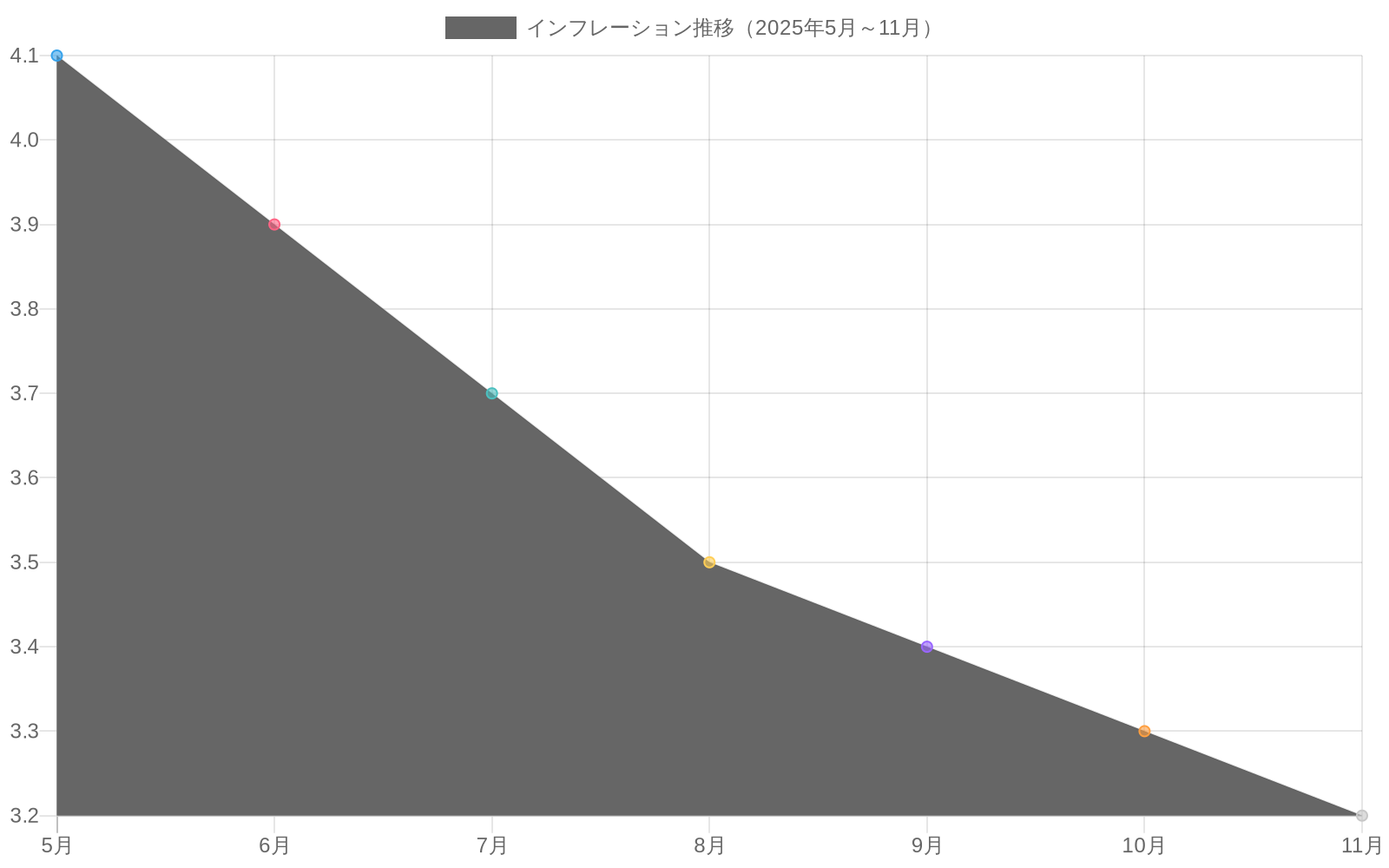

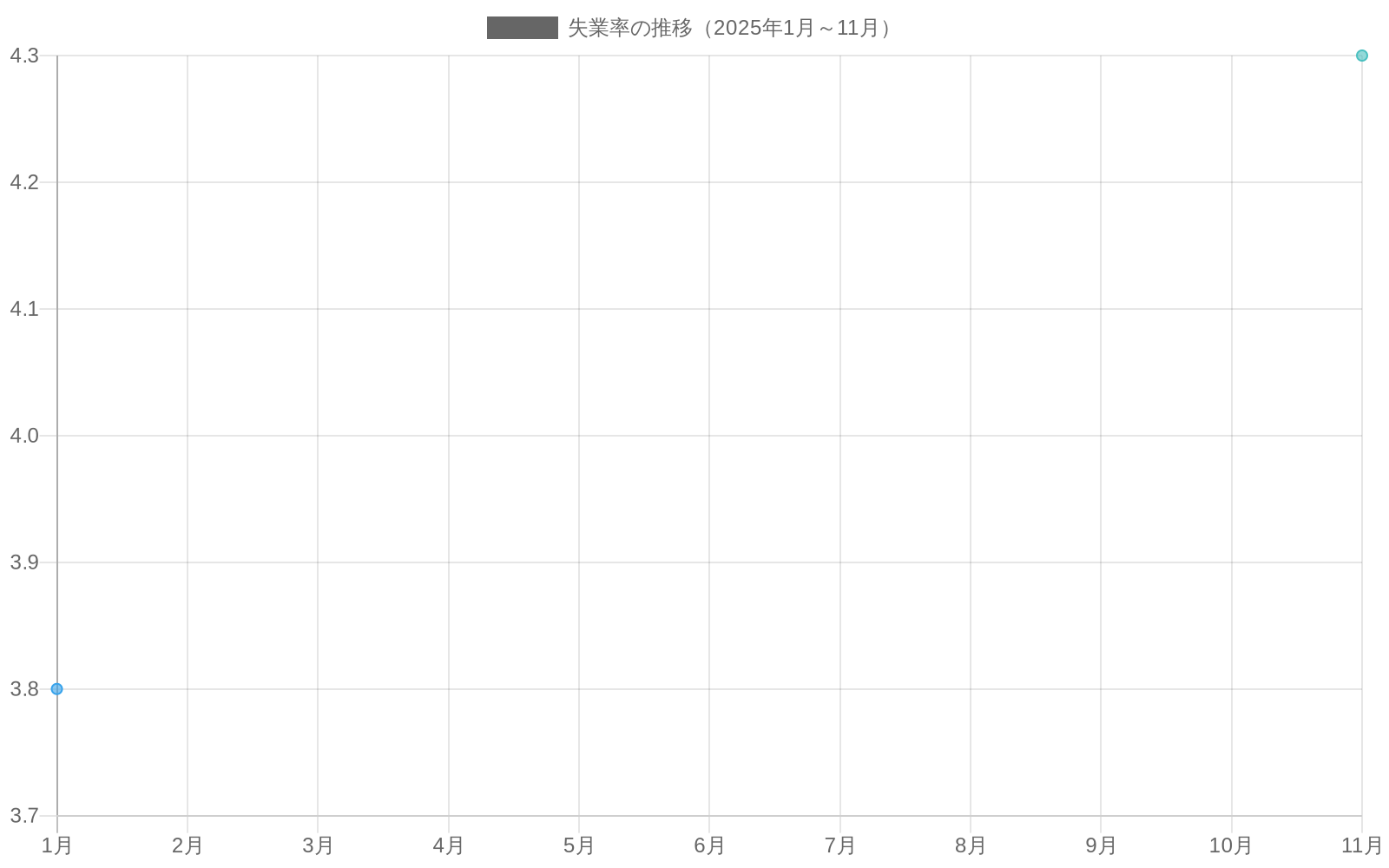

明示された根拠と支持する条件:* この決定は、相殺する2つの政策的配慮を反映している。第一に、ヘッドライン・インフレーションは2025年11月時点で3.2%であり、連邦準備制度理事会の2%の長期目標に対して依然として高い水準にあるが、これは6ヶ月前(2025年5月)の4.1%から低下している。コア・インフレーション(食品とエネルギー成分を除く個人消費支出物価指数として定義される)は2.9%であり、目標への部分的な収束を示唆している。第二に、失業率は2025年初頭の3.8%から4.3%に上昇し、労働市場の逼迫の緩和を示唆している。理事会は、さらなる利上げは相応の インフレ抑制効果なしに不要な需要破壊をもたらすリスクがあると結論付け、一方、利下げはインフレ抑制への信頼を時期尚早に示唆することになると判断した。

-

据え置き決定の基礎となる仮定:* 理事会は、新たな供給ショックがない限りインフレが下降軌道を継続すると仮定し、現在の労働市場の軟化は構造的悪化ではなく景気循環的なものを反映していると仮定している。この仮定は、2026年第1四半期を通じた賃金成長、エネルギー価格、およびコア財インフレに関する今後のデータを通じて検証が必要である。

-

知識労働者向けの例示的応用:* プライムレート・プラス150ベーシスポイントで構成された変動金利債務を有する製造企業は、現在の状況下で約6.25%の借入コストに直面することになる。4.75%での利率据え置きは、この費用構造を維持し、複数四半期にわたる財務計画を可能にし、即座の借り換え圧力を回避する。逆に、50ベーシスポイントの利下げは借入コストを5.75%に低下させ、50ベーシスポイントの利上げは借入コストを6.75%に引き上げることになり、各シナリオは資本予算編成とキャッシュフロー予測に異なる影響を与える。

-

財務実務家向けの運用ガイダンス:* 財務部門および企業財務チームは、差し迫った利下げを予想して借入決定を延期するのではなく、現在の利率で中期資金調達をロックインすることを優先すべきである。理事会の言語は将来の利下げにコミットしておらず、投機的な遅延は借り換えリスクをもたらす。2026年に延びる変動金利負債のヘッジ戦略は、特に理事会がデータ依存的な政策調整へのコミットメントを述べていることを考慮すると、依然として慎重である。

- 図2:インフレーション推移(2025年5月~11月)- ヘッドラインとコアインフレの収束(出典:Federal Reserve Economic Data (FRED))*

- 図3:失業率の推移(2025年1月~11月)- 労働市場の緩和傾向を示す*

- 表1:金利シナリオ別の企業借入コスト比較*

- 図1:2025年12月の金融政策決定会議 - 金利据え置き決定の背景*

システム構造と伝播制約

理事会は、政策伝播の有効性を制限する3つの構造的制約を特定した:地域銀行全体での準備金残高の断片化、マネー・マーケット・ファンドへの預金移動の上昇、および小売銀行での純利息マージンの圧縮である。

-

制約の分析:* 量的引き締め措置にもかかわらず、準備金分布は依然として不均等である。小規模機関は相対的に少ない準備金を保有しており、公定歩合ウィンドウにアクセスすることなく季節的需要の急増に対応する能力が制限されている。これは潜在的なストレス指標である。マネー・マーケット・ファンドは利上げが開始されて以来、2.1兆ドルの預金を蓄積し、従来の銀行資金調達源を枯渇させている。純利息マージンは前年同期比で35ベーシスポイント圧縮され、限界的な借り手への貸出意欲が低下している。

-

機関への影響:* 資産が80億ドルの中規模地域銀行は、マネー・マーケット・ファンドへの代替により12%の預金流出に直面している。貸出量を維持するには、預金金利を引き上げるか(マージンをさらに圧縮する)、または貸出発生を8~10%削減する必要がある。

-

推奨措置:* 銀行の理事会は準備金ポジショニングを評価し、不利なシナリオの下で預金安定性をストレステストすべきである。財務チームは、預金保持コストをローン・ポートフォリオ削減に対してモデル化する必要がある。期間資金調達オプションまたは証券化を通じた資金調達の多様化を検討し、金利に敏感な預金への依存を減らす。

公定歩合ウィンドウ枠組みと担保ガードレール

理事会は、スティグマを防止しながら慎重な貸出基準を維持するために、公定歩合ウィンドウのガードレールを確立した。この施設は現在、より広い担保セット(投資適格社債および地方債を含む)を受け入れ、ヘアカット率は10~15%であり、以前の5%基準と比較される。

-

政策根拠:* 担保適格性の拡大は、受け入れ可能な誓約の人為的な希少性を減らし、借り手が危機対応ではなく日常的な流動性管理のためにウィンドウを使用することを奨励する。増加したヘアカットは、追加的な信用リスクに対して適切に補償する。この枠組みは、以前のストレス事象からの教訓を反映し、確立されたベストプラクティスと一致している。

-

運用例:* A格社債で2億ドルを保有する銀行は、現在、公定歩合ウィンドウ借入のために1億7000万~1億8000万ドルを誓約できるのに対し、以前のルールでは1億9000万ドルであった。このトレードオフ(より低い収益だが広いアクセス)は、資産売却を必要とせずに資金調達を安定させる。

-

推奨措置:* 拡大されたウィンドウ適格性を反映するために担保ポリシーと流動性偶発計画を更新する。ヘアカット計算と最適な誓約順序付けについて財務チームを訓練する。日常的な流動性管理とストレス信号を区別するためにウィンドウ使用の内部閾値を確立する。

実装と運用手続き

理事会は、公定歩合ウィンドウ申請および承認プロセスの運用改善を実装するよう地域連邦準備銀行に指示し、承認タイムラインの短縮と積極的な使用の奨励を目的とした。

-

承認タイムライン目標―定義と根拠:* 理事会は、標準的な公定歩合ウィンドウ要求に対する承認の目標を48時間に設定した。標準的な要求は、以前の公定歩合ウィンドウ経験を有する機関、適切な担保文書、および満足な信用格付けからの要求として定義される。これは、しばしば5~7営業日に延びた歴史的タイムラインの改善を表している。根拠は、より迅速な承認が不確実性を減らし、流動性危機が緊急借入を強制するまで待つのではなく、借り手が積極的に申請を開始することを奨励することである。より迅速な承認はまた、プロセスが例外的ではなく日常的になるため、ウィンドウ借入に関連する市場信号を減らす。

-

事前適格プロセス―定義とメカニズム:* 連邦準備制度は、機関が実際の借入ニーズが生じる前に公定歩合ウィンドウ適格性を事前に確立できるようにする強化された事前適格プロセスを実装する。事前適格には以下が含まれる:(a) 規制資本比率、資産品質メトリクス、および経営品質に基づいて機関の信用力を確認する;(b) 提案された担保の適格性と評価を検証する;および (c) 指定された最大額を有する常設借入ラインを確立する。事前適格化されると、機関は簡潔な借入要求を提出し、担保の可用性を確認することにより、24時間以内に資金にアクセスできる。

-

この枠組みに組み込まれた仮定:* 理事会は、事前適格化が行政上の遅延を減らし、機関が日常的な流動性管理のためにウィンドウを使用することを奨励すると仮定している。この仮定は、機関が事前適格化を低コスト、低スティグマプロセスとして認識することに依存している。

-

知識労働者向けの例示的応用:* 銀行は1億5000万ドルの担保で事前適格化し、地域連邦準備銀行との常設借入ラインを確立する。事前適格プロセスには、監査済み財務諸表、規制資本計算、および担保文書の提出が必要であり、これは1回限りの取り組みである。その後、予期しない預金流出が発生した場合(例えば、大規模預金者が資金を引き出す)、銀行は簡潔な要求を提出し、誓約された担保が利用可能であることを確認することにより、24時間以内に公定歩合ウィンドウ信用で5000万ドルにアクセスできる。これは、新しい申請を開始し、完全な文書を提出し、承認を待つために5~7営業日待つ必要がある以前のプロセスとは対照的である。

-

財務実務家向けの運用ガイダンス:* 2026年1月15日までに地域連邦準備銀行との事前適格化に関する議論を開始する。最近の評価と信用格付けを含む担保文書を準備する。規制資本計算と監査済み財務諸表をコンパイルする。公定歩合ウィンドウ運用のための主要な連絡先として機能する専任の財務担当者を割り当てる。これにより、継続性が確保され、流動性ニーズが生じた場合に迅速な対応が可能になる。承認権限、担保誓約順序付け、および返済タイムラインを含む公定歩合ウィンドウ借入の内部手続きを確立する。

監視枠組みと主要メトリクス

理事会は、2026年第1四半期を通じて3つの主要メトリクスを監視する:公定歩合ウィンドウ使用量、担保構成、および預金流動トレンド。月次報告は2026年1月に開始される。

-

測定根拠:* 使用パターンは、利率据え置きとガードレール調整が意図された効果を達成するかどうかを示す―危機モード借入を引き起こすことなく流動性をサポートする。担保構成は、借り手が依存する資産クラスを明らかにし、将来の政策設計に情報を提供する。預金トレンドは、マネー・マーケット流出が安定するか加速するかを示す。

-

トリガー閾値:* 公定歩合ウィンドウ借入が任意の週で50億ドルを超える場合、または担保誓約が低格付け証券に大きくシフトする場合、理事会は追加措置が必要かどうかを評価するために再召集される。

-

推奨措置:* 公定歩合ウィンドウ使用と担保ポジショニングの内部追跡を同業他社に対して相対的に確立する。流動性メトリクスと政策変更について四半期ごとに理事会に報告する。預金流出が現在の予測を超える場合の偶発計画を準備する。

リスク評価と軽減戦略

理事会は、ベースラインの見通しに対する3つの主要なリスクを特定し、各リスクに対する軽減戦略を指定した。

-

リスク1:インフレの再加速―定義と確率:* 地政学的混乱によるエネルギー価格の急騰、または賃金成長が現在の3.5%トレンドを超えて加速した場合、インフレが再加速する可能性がある。理事会は、エネルギー価格と賃金成長の歴史的変動に基づいて、12ヶ月以内にヘッドライン・インフレーションが4.0%を超える確率を約25~30%と評価している。インフレの再加速の結果は、利上げ再開への圧力であり、潜在的にさらなる預金流出と資金調達ストレスを引き起こす。

-

リスク1の軽減戦略:* 理事会は、早期警告指標としてエネルギー価格と賃金成長を月次で監視する。エネルギー価格がWTI原油で1バレル90ドルを超える場合、または賃金成長が4.0%を超えて加速する場合、理事会は政策調整が必要かどうかを評価するために再召集される。さらに、理事会は、利率据え置きが将来の利下げへのコミットメントを表さないことを明確に伝達し、インフレ期待を固定する。

-

リスク2:小規模機関での預金流出―定義と確率:* 小規模銀行は、小売資金への依存と卸売資金市場への限定的なアクセスを考慮すると、不均衡な預金リスクに直面している。理事会は、システム上重要な小規模機関(資産が100~500億ドルの機関として定義される)での預金流出の確率を、重大な不利な事象(例えば、大規模銀行の破綻または急激な市場低下)を条件として、12ヶ月以内に約15~20%と評価している。

-

リスク2の軽減戦略:* 理事会は、小規模機関での預金流動の強化された監視を維持し、必要に応じて緊急流動性施設を活性化する準備ができている。拡大された公定歩合ウィンドウ担保枠組みは、小規模機関の流動性へのアクセスをサポートするために設計されている。さらに、理事会は銀行規制当局と協力して、預金保険カバレッジが預金者に明確に伝達されることを確保し、預金流出の誘因を減らす。

-

リスク3:住宅ローン・ポートフォリオでの資産負債ミスマッチ―定義と確率:* 多くの銀行は、金利が低かった時期に発行された平均クーポンが3.0~3.5%の住宅ローン・ポートフォリオを保有している。金利が急激に低下した場合、借り手は住宅ローンを前払いし、銀行はより低い金利で収益を再投資することを強制される(前払いリスク)。逆に、金利が急激に上昇した場合、住宅ローン価値は低下し、前払いリスクは低下するが、銀行は延長リスクに直面する(住宅ローンは長期間未払いのままであり、市場以下の利回りをロックインする)。理事会は、12ヶ月以内に200ベーシスポイントの利率移動(いずれかの方向)の確率を約20~25%と評価している。

-

リスク3の軽減戦略:* 銀行は、±200ベーシスポイント利率移動のシナリオの下で、住宅ローン・ポートフォリオのデュレーションと前払いリスクをストレステストすべきである。金利スワップまたはスワプションなどのヘッジ戦略を検討して、デュレーション・リスクを制限する。受け入れ可能な前払いリスクおよびトリガーポイントの内部閾値を確立する

結論と実装ロードマップ

12月10日の会議は、測定されたポリシースタンスを反映している:現在の利率を維持しながら流動性インフラを拡大する。機関はこれを移行段階として解釈すべきである―引き締めでも緩和でもなく、最近の変更を統合し、2026年のボラティリティに備える。

- 主要なポイント:*

- 利率の安定性は借り換え緊急性を減らすが、差し迫った利下げを示唆しない

- 拡大された公定歩合ウィンドウアクセスは、積極的な流動性管理に報酬を与える

- 預金圧力は構造的なままであり、積極的な管理が必要である

- 測定と透明性は現在、政策信頼性の中心である

-

実装タイムライン:*

-

2026年1月15日までに: 公定歩合ウィンドウ事前適格化を確立または更新する

-

継続的に: 利率仮定と預金予測の四半期ごとの理事会レビューを実施する

-

継続的に: ベースおよびストレスシナリオの下で預金保持コストとローン・ポートフォリオ調整をモデル化する

-

2026年3月までに: 理事会の次の正式レビューと一致した追跡評価を完了する

-

説明責任:* 流動性メトリクスと政策監視の明確な所有権を割り当てる。前進の道は、反応的な危機対応ではなく、運用上の規律と積極的なシナリオ計画を必要とする。

システム構造と特定されたボトルネック

理事会は、割引率から実経済活動への金融政策の波及を制限する3つの構造的制約を特定した。(1)地域銀行機関全体における準備金残高の不均等な分布、(2)マネーマーケットミューチュアルファンドへの継続的な預金流出、(3)小売銀行セクターにおける純利息マージンの圧縮である。

-

準備金分布制約—定義と証拠:* 2023年6月に開始された連邦準備制度理事会の量的引き締めプログラムは、総通貨供給量を削減した。しかし、この削減は機関全体に比例的に分布していない。より小規模な地域銀行およびコミュニティ銀行は、大規模なマネーセンター銀行と比較して、総資産に対する準備金の比率が低い。この非対称性は、より小規模な機関が季節的流動性需要を満たす能力を制約し、割引窓口へのアクセスを余儀なくさせる。割引窓口は歴史的に汚名を伴い、市場参加者と預金者に対して金融ストレスの信号となる。

-

預金流出制約—規模とメカニズム:* マネーマーケットミューチュアルファンドは、連邦準備制度理事会が2022年3月に利上げを開始して以来、約2.1兆ドルの預金を蓄積した。これは、より低い利回りを提供する従来の銀行預金からのシフトを表している。メカニズムは単純である。マネーマーケットファンドは現在5.0~5.3%の利回りを提供している(2025年12月現在)のに対し、商業銀行での平均預金金利は3.5~4.0%である。特に機関投資家と高純資産個人である預金者は、合理的により高い利回りの代替案に資金を再配分した。この流出は銀行融資の安定的な資金基盤を減少させる。

-

純利息マージン圧縮—定量化と結果:* 商業銀行の平均純利息マージンは前年比で35ベーシスポイント圧縮され、2024年12月の約3.2%から2025年12月の2.85%に低下した。この圧縮は2つの要因を反映している。(a)預金金利が銀行が既存ポートフォリオの融資金利を引き上げることができるよりも速く上昇し、(b)新規融資の発生は借り手が貸し手全体で買い物をするため競争圧力に直面している。マージンの縮小は銀行の収益性を低下させ、信用スコアが低い、または融資額が小さい限界的な借り手への融資発生インセンティブを減少させる。

-

この分析に組み込まれた仮定:* 理事会は、政策介入がない限り、これらの構造的制約が2026年第1四半期を通じて持続すると仮定している。この仮定は、マネーマーケットファンドの利回りが銀行預金金利に対して魅力的なままであることに依存し、これは割引率が4.75%以上に留まることに依存している。

-

知識労働者向けの例示的応用:* 総資産80億ドルの中規模地域銀行は、12ヶ月間でマネーマーケット代替案への12%の預金流出を経験し、9億6,000万ドルに相当する。現在の融資発生量を維持するために、銀行は2つの選択肢に直面している。(a)マネーマーケットファンドと競争するために預金金利を50~75ベーシスポイント引き上げる。これにより純利息マージンがさらに推定20~30ベーシスポイント圧縮されるか、(b)融資発生を8~10%削減して、削減された資金基盤に合わせる。両方の選択肢はコストを課す。マージン圧縮は収益性を低下させ、融資削減は収益成長と市場シェアを制限する。

-

金融実務家向けの運用ガイダンス:* 企業の取締役会と財務チームは、マネーマーケットファンド利回りが銀行預金金利より200ベーシスポイント上昇するシナリオを含む、逆境シナリオの下での預金安定性の四半期ごとのストレステストを実施すべきである。預金保持のコスト(金利引き上げを通じて)対融資ポートフォリオ削減の収益への影響をモデル化する。連邦準備制度理事会が提供する期間資金調達ファシリティ、融資ポートフォリオの証券化、または卸売資金市場を含む代替資金源を評価する。許容可能な預金流出率の内部閾値と偶発資金計画を活性化するためのトリガーポイントを確立する。

参照アーキテクチャと割引窓口運営のためのガードレール

理事会は、2つの目的を達成するために割引窓口融資の改正されたガードレールを確立した。(1)窓口借入に関連する汚名を軽減し、それにより積極的な流動性管理を奨励する、(2)適切に調整されたヘアカットで、より広い担保セットを受け入れることにより、慎重な融資基準を維持する。

-

担保適格性の拡大—定義と根拠:* 割引窓口は以前、主に財務省証券、政府機関住宅ローン担保証券、およびA以上の格付けの投資適格社債を受け入れ、ヘアカットは5%であった。改正されたフレームワークは、適格担保を投資適格社債(A格以上)および市町村債(A格以上)に拡大し、信用格付けと満期に応じて10~15%のヘアカットを適用する。適格性拡大の根拠は、許容可能な担保誓約の人為的な希少性を減らすことである。市場ストレスの期間中、借り手は財務省または政府機関証券ではないが、それでもなお信用力がある実質的な資産を保有する可能性がある。より広い担保受け入れは、これらの借り手が強制的な資産売却なしに流動性にアクセスすることを可能にし、強制的な資産売却は市場価格を低下させ、ストレスを増幅させるであろう。

-

ヘアカット調整—定義と正当化:* ヘアカットは、信用リスク、市場リスク、および流動性リスクを考慮するために担保の市場価値に適用される百分率割引である。例えば、1億ドルの社債ポジションに対する10%のヘアカットは、借り手が割引窓口クレジットで9,000万ドルを受け取ることを意味する。5%から10~15%への増加は、社債および市町村債に関連する追加的な信用およびマーケットリスクを反映している。これは財務省または政府機関証券と比較して、この調整は保守的であり、2008年の金融危機および2020年3月のCOVID-19市場混乱の間に採用されたヘアカット慣行と一致している。

-

このフレームワークに組み込まれた仮定:* 理事会は、拡大された担保適格性が、危機エピソードのために窓口アクセスを予約するのではなく、日常的な流動性管理(例えば、季節的預金流出の管理)のために割引窓口を使用するよう借り手を奨励すると仮定している。この仮定は、借り手が窓口を汚名を着せられた最後の手段ではなく、通常の資金源として認識することに依存している。

-

知識労働者向けの例示的応用:* 銀行は10%のヘアカットを持つA格社債で2億ドルを保有している。以前のフレームワークでは、これらの債券は割引窓口誓約に対して不適格であり、銀行はそれらを売却するか、代替資金にアクセスする必要があった。改正されたフレームワークの下では、銀行はこれらの債券を誓約し、割引窓口クレジットで1億8,000万ドルを受け取ることができる(10%のヘアカット後)。トレードオフは明確である。銀行は債券の市場価値より低い収益を受け取る(1億8,000万ドル対2億ドル)が、資産を売却したり金融ストレスを示唆したりすることなく、信頼できる流動性へのアクセスを得る。

-

金融実務家向けの運用ガイダンス:* 拡大された割引窓口適格性フレームワークを反映するために、内部担保ポリシーと流動性偶発計画を更新する。機関の担保保有物のインベントリを実施し、適格性ステータスと適用可能なヘアカットによってそれらを分類する。ヘアカット計算、担保評価、および最適な誓約シーケンス(すなわち、総ヘアカットを最小化するために最初に誓約する担保)についてのトレジャリーおよび流動性管理チームをトレーニングする。日常的な流動性管理とストレス信号を区別するために、割引窓口使用の内部閾値を確立する。例えば、ポリシーは、総負債の5%までの割引窓口借入が日常的であり、10%を超える借入がシニア管理および取締役会へのエスカレーションをトリガーすることを指定する可能性がある。

測定フレームワークと監視手順

理事会は、金利据え置き決定と割引窓口運営への構造改革の有効性を評価するための監視フレームワークを確立した。3つの主要指標は2026年第1四半期を通じて追跡され、2026年1月から理事会への月次報告が行われる。

-

指標1:割引窓口使用量—定義と解釈:* 割引窓口からの月次総借入(十億ドル単位で測定)は、地域連邦準備銀行によって報告される。この指標は、金利据え置きとガードレール調整が、危機モード借入をトリガーすることなく流動性をサポートするという意図された効果を達成しているかどうかを示す。解釈ガイドライン:週当たり20億ドル未満の使用は、窓口が日常的な流動性管理のために意図されたとおりに機能していることを示唆する。週当たり20~50億ドルの使用は、借り手がストレスを経験しているかどうかについての調査を保証する。週当たり50億ドルを超える使用は、潜在的なシステミックストレスを示唆し、理事会の行動をトリガーする可能性がある。

-

指標2:担保構成—定義と解釈:* 連邦準備制度理事会は、資産クラス(財務省証券、政府機関住宅ローン担保証券、投資適格社債、市町村債)および信用格付けによって分類された、割引窓口で誓約された担保の構成を追跡する。この指標は、借り手が依存する資産クラスを明らかにし、将来の政策設計に情報を提供する。例えば、担保構成がBBB格社債に向かって大きくシフトした場合、これはより高い品質の担保が希少になりつつあるか、または借り手が信用悪化に直面していることを示す可能性がある。

-

指標3:預金流出トレンド—定義と解釈:* 連邦準備制度理事会は、商業銀行での総預金流出を追跡し、大規模銀行(資産>1,000億ドル)と小規模機関(資産<1,000億ドル)での預金を区別する。この指標は、マネーマーケットファンド流出が安定化するか加速するかを示す。解釈ガイドライン:マネーマーケットファンドへの預金流出が四半期当たり2%を超える場合、これは預金移行が加速しており、政策調整が必要になる可能性があることを示唆する。

-

このフレームワークに組み込まれた仮定:* 理事会は、これら3つの指標が政策有効性を評価し、新興リスクを特定するための十分な情報を提供すると仮定している。この仮定は、指標がタイムリー(月末から30日以内に利用可能)で正確(実際の借入と預金流出を反映)であることに依存している。

-

知識労働者向けの例示的応用:* 2026年1月、理事会は2025年12月の監視報告を受け取る。割引窓口借入は週当たり平均1.8億ドルで、担保構成は60%の財務省証券と40%の投資適格社債で安定したままであり、マネーマーケットファンドへの預金流出は四半期で1.5%であった。これらの指標は、金利据え置きとガードレール調整が意図されたとおりに機能していることを示唆している。現時点では政策調整は保証されない。

-

金融実務家向けの運用ガイダンス:* 機関の割引窓口使用と担保ポジショニングの内部追跡を、ピア機関との相対的に確立する。地域連邦準備銀行から割引窓口借入と担保構成に関する月次報告を取得する。これらの指標とシステム全体のトレンドに対する機関のポジショニングについて、四半期ごとに取締役会に報告する。預金流出が現在の予測を超えて加速した場合の偶発計画を準備する(例えば、四半期流出が3%を超える場合)。

システム構造とボトルネック

理事会は、実経済への政策波及を制限する3つの構造的制約を特定した。

- 地域銀行全体での準備金分布の断片化

- マネーマーケットファンドへの預金流出(利上げ開始以来、2.1兆ドルを獲得)

- 純利息マージンの圧縮(小売銀行で前年比35ベーシスポイント低下)

- 何が起きているか:*

準備金残高は不均等に分布したままである。より小規模な機関は比例的により少ない準備金を保有し、季節的需要スパイク時に割引窓口へのアクセスを余儀なくされている。これは、伝染懸念をトリガーする可能性があるストレスの信号である。同時に、預金者は2.1兆ドルをマネーマーケットファンドにシフトさせ、従来の銀行資金を枯渇させている。小売銀行は、預金を競争しながら融資金利が粘着的なままであるため、35ベーシスポイントでマージンを圧縮している。

- 具体的な影響:*

総資産80億ドルの中規模地域銀行は、マネーマーケット代替案への12%の預金流出に直面している。融資量を維持するために、それは以下のいずれかを行う必要がある。

-

預金金利を引き上げる(マージンをさらに15~25ベーシスポイント侵食する)、または

-

融資発生を8~10%削減する

-

取締役会と財務チームのための即座のアクション:*

-

預金安定性をストレステストする。 3つのシナリオの下で流出をモデル化する。

- ベースケース:現在の12%の年間流出が継続する

- 逆境ケース:金利が高いままであれば流出が18%に加速する

- 深刻なケース:ピア銀行の破綻またはクレジットイベントが発生した場合、25%の流出

-

準備金ポジショニングを評価する。 機関の準備金対預金比率を計算し、ピアと比較する。中央値より低い場合、より高い割引窓口使用または期間資金調達ファシリティアクセスを計画する。

-

マージン圧縮シナリオをモデル化する。 預金保持のコスト(より高い金利)対融資ポートフォリオ削減を定量化する。損益分岐点を決定する。預金流出率がどの時点で、融資を削減する方が預金金利を引き上げるより安くなるか。

-

資金源を多様化する。 証券化、期間資金調達オプション、または卸売資金を評価して、金利に敏感な小売預金への依存を減らす。ヘッジを含む全体的コスト対預金金利引き上げを計算する。

- リスクフラグ:* 預金圧力は循環的ではなく構造的である。2026年にFRBが利下げしても、マネーマーケットファンドの流出は逆転しない可能性がある。継続的な預金競争を計画する。

参照アーキテクチャとガードレール

理事会は、汚名を防ぎながら融資基準を維持するために、割引窓口フレームワークを拡大した。ファシリティは現在、指定されたヘアカットでより広い担保セットを受け入れる。

| 担保クラス | 以前のヘアカット | 新しいヘアカット | 収益の変化 |

|---|---|---|---|

| 財務省/政府機関MBS | 2% | 2% | 変化なし |

| 投資適格社債 | 5% | 10% | 誓約100ドルあたり–5% |

| 市町村債(A格以上) | 適格外 | 15% | 新規アクセス |

- 根拠:*

より広い担保適格性は、許容可能な誓約の人為的な希少性を減らし、窓口使用が危機駆動ではなく日常的であることを示唆する。より高いヘアカットは追加的な信用リスクを補償する。このアーキテクチャはストレス期間の慣行を反映し、流動性提供に関する教訓を反映している。

- 具体的な例:*

銀行はA格社債で2億ドルを保有している。

- 以前のレジーム: 割引窓口借入に対して適格外

- 新しいレジーム: 1億7,000万ドル(15%ヘアカット)を借入のために誓約できる

トレードオフ:より低い収益だが、強制的な資産売却なしに流動性へのアクセス。

- トレジャリーチームのための即座のアクション:*

-

担保インベントリを監査する。 すべての証券を格付け、満期、およびヘアカット適格性によってカタログ化する。新しいルールの下で誓約できるようになった資産を特定する。

-

誓約容量を計算する。 新しいルールの下での総借入容量を決定する。推定流動性需要とストレスシナリオの下での比較(例えば、20%の預金流出)。

-

担保シーケンシングポリシーを確立する。 資産を誓約する順序を定義する(例えば、機会費用を最小化するために最初に最も低い利回りの証券)。これを流動性偶発計画に文書化する。

-

内部統制を更新する。 リスク管理フレームワークが新しいヘアカットと担保適格性を反映していることを確認する。誓約メカニズムと文書化についてのオペレーションチームをトレーニングする。

- リスクフラグ:* ヘアカットは変更される可能性がある。クレジットスプレッドが拡大するか、格付けの引き下げが加速した場合、FRBはヘアカットを引き締める可能性がある。現在の条件が永続的であると仮定しないでください。ヘアカットが5~10パーセンテージポイント増加すると仮定して、流動性計画をストレステストする。

実装と運用パターン

連邦準備制度理事会は、地域の連邦準備銀行に対して、ディスカウントウィンドウ業務を合理化するよう指示した:

-

目標承認期間: 標準的なリクエストについて48時間(現在の5~7営業日から短縮)

-

事前適格性確認プロセス: 担保適格性と信用力を事前に確認するために強化

-

文書: 変更なし。事前適格性確認により、実際の借入時の遅延を排除

-

これが重要な理由:*

迅速な承認は不確実性を軽減し、積極的な利用を促進する。事前適格性確認はウィンドウアクセスの「サプライズ」要素を排除し、スティグマを軽減する。これは貿易金融と商業融資のベストプラクティスを反映している。

- 具体的なワークフロー:*

- 第1週: 銀行が担保文書とクレジット認定書を添えて事前適格性確認リクエストを地域連邦準備銀行に提出する。

- 第2週: 地域連邦準備銀行が1億5,000万ドルの担保が適格であることを確認し、スタンディング借入枠を設定する。

- ストレスイベント: 予期しない預金流出が発生する。銀行はスタンディング枠を通じて24時間以内に5,000万ドルにアクセスする(新しいアプリケーションは不要)。

- 財務運用のための即時アクション:*

-

事前適格性確認を直ちに開始する。 地域連邦準備銀行のディスカウントウィンドウデスクに連絡する。2026年1月の事前適格性確認ミーティングをリクエストする。

-

文書パッケージを準備する:

- CUSIP番号、格付け、満期日を含む担保インベントリ

- 最近のクレジット認定書と財務諸表

- 借入リクエストの権限者

- ウィンドウ使用閾値に関する内部方針

-

専任ウィンドウ連絡先を指定する。 シニア財務スタッフメンバーをすべてのディスカウントウィンドウ事項の主要連絡先として指定する。継続性のためのバックアップ体制を確保する。

-

内部借入閾値を設定する。 ウィンドウアクセスが適切な場合を定義する:

- 定常的な流動性管理:預金の最大5%

- 上昇したストレス:預金の5~10%

- 危機モード:預金の10%超(CEO/取締役会へのエスカレーションをトリガー)

-

プレイブックを文書化する。 ディスカウントウィンドウアクセスのための1ページのランブックを作成する:

- 借入するタイミング(預金流出>X%、流動性比率<Y%)

- 借入額(目標流動性カバレッジ比率)

- 何を担保に入れるか(担保シーケンシング方針)

- 誰が承認するか(CFO、CEO、取締役会議長)

- 誰が実行するか(財務運用)

- リスクフラグ:* 事前適格性確認は保証ではない。信用プロフィールが悪化した場合、連邦準備制度はスタンディング枠を取り消すか削減することができる。信用格付けと財務指標を継続的に監視し、重大な変化が発生した場合は直ちに連邦準備制度に報告する。

測定と次のアクション

連邦準備制度理事会は2026年第1四半期を通じて3つの主要指標を監視し、2026年1月から月次報告を開始する:

| 指標 | 測定 | 頻度 | エスカレーショントリガー |

|---|---|---|---|

| ディスカウントウィンドウ使用 | 機関タイプ別の総借入額 | 週次 | 任意の週で50億ドル超 |

| 担保構成 | 担保クラス別の借入% | 月次 | 非財務省担保の50%超 |

| 預金フロー | 機関規模別の純預金変化 | 月次 | 年率15%超の流出 |

-

連邦準備制度理事会が探しているもの:*

-

使用パターン: 金利据え置きとガードレール調整が機能しているかどうかを示す。高い使用は流動性ストレスを示唆し、低い使用は信頼を示唆する。

-

担保構成: 借り手が依存する資産クラスを明らかにし、将来の政策設計に情報を提供する。低格付け証券へのシフトは信用ストレスを示す。

-

預金トレンド: マネーマーケット流出が安定するか加速するかを示す。継続的な流出は追加的な政策措置をトリガーする可能性がある。

-

具体的な例:*

ディスカウントウィンドウの借入が任意の週で50億ドルを超える場合、または担保の誓約が低格付け証券に大きくシフトする場合、連邦準備制度理事会は追加的な措置(例えば、緊急融資ファシリティ、金利引き下げ)が必要かどうかを評価するために再度召集される。

- あなたの機関のための即時アクション:*

-

内部追跡ダッシュボードを確立する。 独自の指標を監視する:

- 週次ディスカウントウィンドウ借入(実際と潜在的な容量)

- 顧客セグメントと商品タイプ別の月次預金フロー

- 担保インベントリと誓約容量

- ピアベンチマーク(業界調査を通じて利用可能な場合)

-

四半期ごとに取締役会に報告する。 以下を提示する:

- 政策変更に対する相対的な流動性ポジション

- 預金フロートレンドと実施された保持アクション

- ディスカウントウィンドウ事前適格性確認ステータスと使用計画

- ピア比較(利用可能な場合)

-

偶発的トリガーを準備する。 エスカレーションのための内部閾値を定義する:

- 任意の四半期で預金流出>10%の場合、預金保持プログラムを活性化

- ディスカウントウィンドウ借入が預金の>3%の場合、ストレスシナリオについて取締役会に報告

- 担保ヘアカットが5パーセンテージポイント超拡大した場合、流動性計画を再評価

-

政策レビュー頻度をスケジュールする。 カレンダーリマインダーを設定する:

- 月次:預金フローと流動性指標をレビュー

- 四半期ごと:政策変更と機関対応に関する取締役会報告

- 半年ごと:預金安定性と流動性容量のストレステスト

リスクと軽減戦略

連邦準備制度理事会は政策スタンスに対する3つの重大なリスクを特定した:

リスク1:インフレの再加速

-

シナリオ:* エネルギー価格が急騰する(例えば、地政学的混乱)か、賃金成長が3.5%トレンドを超えて加速し、インフレが3.5%を上回る。

-

確率:* 中程度(今後12ヶ月で30~40%)

-

影響:* 連邦準備制度理事会は引き締めを再開。2026年半ばまでに金利が50~75ベーシスポイント上昇。借入コストが増加。預金流出が加速し、預金者がより高い利回りを求める。

-

軽減:*

-

賃金成長とエネルギー価格を月次で監視し、早期警告指標として使用

-

2026年第3四半期までに75ベーシスポイントの金利上昇を想定して資金調達コストをストレステスト

-

現在のレートで中期資金調達をロックイン。再融資リスクを回避

-

高額顧客をターゲットとした預金保持プログラムを確立(広く提供するのではなく選別的に金利を引き上げ)

リスク2:小規模機関での預金ラン

-

シナリオ:* 中規模またはコミュニティバンクが信用イベント(例えば、ローン損失、規制措置)を経験し、預金流出をトリガーしてピアに波及する。

-

確率:* 低い(今後12ヶ月で10~15%)が、発生した場合は高い影響

-

影響:* 小規模機関は大規模でディスカウントウィンドウにアクセスすることを余儀なくされる。ガードレール変更にもかかわらず潜在的なスティグマ。預金金利が業界全体で急騰。ローン組成が減少。

-

軽減:*

-

150~200ベーシスポイントの金利ショックとピア破綻シナリオの下で預金安定性をストレステスト

-

資金源を多様化(証券化、ホールセール資金調達、期間資金調達ファシリティ)

-

段階的インセンティブを備えた預金保持プログラムを確立(大規模預金者向けの高い金利、小規模預金者向けの関係利益)

-

ピアの信用指標と規制措置を監視。ピアがストレスの兆候を示す場合は取締役会に報告

リスク3:住宅ローンポートフォリオの資産負債ミスマッチ

-

シナリオ:* 金利変動により住宅ローン前払いタイムラインが延長される(金利が低下した場合)または前払いが加速される(金利が急騰した場合)。デュレーションミスマッチが生じる。

-

確率:* 高い(現在の金利不確実性を考えると、今後12ヶ月で60~70%)

-

影響:* 金利が低下した場合、住宅ローンクーポン(平均3.2%)は市場以下の利回りにロックイン。デュレーションが延長される。金利が急騰した場合、前払いが加速し、より高い金利での再投資を強制するが、既存ポートフォリオの損失をロック。

-

軽減:*

-

住宅ローンポートフォリオを監査:加重平均クーポン、デュレーション、前払い感応度を計算

-

+/-150ベーシスポイントの金利ショックの下で前払いシナリオをモデル化

-

ヘッジ戦略を検討:金利スワップ、スワプション、またはTBA売却によるデュレーションリスク削減

-

リバランシングトリガーを確立(例えば、金利が50ベーシスポイント超移動した場合、ポートフォリオをリバランス)

-

具体的な例:*

平均3.2%クーポンと5年デュレーションを持つ5億ドルの住宅ローンポートフォリオ:

- ベースケース(金利が4.75%で据え置き): ポートフォリオ価値は安定。前払いリスクは中程度

- 悪化ケース(金利が5.5%に上昇): デュレーションが6年に延長。ポートフォリオ価値が2~3%低下。前払いリスクは低い

- 深刻ケース(金利が4.0%に低下): デュレーションが7年に延長。前払いが加速。ポートフォリオ価値が2~3%上昇するが、再投資リスクが高い

軽減:金利スワップまたはスワプションを通じてデュレーションリスクの50%をヘッジ。四半期ごとにリバランス。

結論と移行計画

12月10日の会合は、測定されたポリシースタンス(金利を据え置きながら流動性インフラを拡大)を反映している。これは移行段階である。引き締めでも緩和でもなく、最近の変化を統合し、2026年の変動性に備えている。

- 主要なポイント:*

- 金利安定性は再融資の緊急性を軽減するが、引き下げを示唆しない。 2026年を通じて金利が高い水準に留まると計画する。近期の引き下げを想定しない。

- 拡大されたディスカウントウィンドウアクセスは積極的な流動性管理に報酬を与える。 今すぐ事前適格性確認を行う。スタンディング枠を確立する。危機ではなく日常的にウィンドウを使用する。

- 預金圧力は構造的であり、積極的な管理が必要である。 マネーマーケット競争は続く。預金保持プログラムと資金調達多様化に投資する。

- 測定と透明性は現在、政策信頼性の中心である。 連邦準備制度理事会は使用、担保、フローを密接に監視する。指標が悪化した場合、追加的な政策調整を予想する。

- 即時アクション計画(2026年1月31日までに):*

| アクション | 責任者 | 期限 | 成功指標 |

|---|---|---|---|

| 金利仮定と預金予測の取締役会レビューを実施 | CFO | 1月10日 | 取締役会が更新された仮定を承認 |

| ディスカウントウィンドウ事前適格性確認を開始 | 財務 | 1月15日 | 地域連邦準備銀行との事前適格性確認ミーティングがスケジュール済み |

| 預金保持コストとローンポートフォリオ調整をモデル化(ベース+ストレスシナリオ) | ファイナンス | 1月20日 | シナリオが文書化。取締役会に報告済み |

| 流動性指標と政策監視の説明責任を割り当て | CFO | 1月15日 | 役割/責任が文書化。スタッフがトレーニング済み |

| フォローアップ取締役会評価をスケジュール | 取締役会事務局 | 1月31日 | 2026年3月レビューがスケジュール済み |

-

四半期ごとのレビュー頻度(継続中):*

-

各四半期の第1月: 預金予測と流動性指標を更新。取締役会に報告

-

各四半期の第2月: ストレステストシナリオ。必要に応じて資金調達計画を調整

-

各四半期の第3月: 正式な取締役会レビュー。連邦準備制度の政策発表と調整

-

2026年の成功基準:*

-

預金流出が年率10%未満で安定

-

ディスカウントウィンドウ事前適格性確認が完了。スタンディング枠が確立

-

流動性カバレッジ比率がストレスシナリオの下で120%超を維持

-

政策対応と偶発計画に対する取締役会の信頼

前進の道は、反応的な危機対応ではなく、運用規律と積極的なシナリオプランニングが必要である。今すぐ事前適格性確認を行い、資金調達を多様化し、明確なガバナンスを確立する機関は、ストレスが顕在化するまで待つピアよりも2026年の変動性をより効果的にナビゲートする。

会合概要と金利決定:一時停止してピボット

連邦準備制度理事会は2025年12月10日、インフレクションポイントで召集された。金利据え置きを4.75%での停滞と見なすのではなく、戦略的な一時停止(金融システムの次の進化の可能性を解き放つ意図的なリセット)として認識する。

- 新興コンテキスト:* 3.2%のインフレは単なる下降トレンドではなく、構造的シフトを表している。4.1%からの120ベーシスポイント低下は、以前の引き締めサイクルが根本的に期待を変えたことを示す。2.9%のコアインフレは2%目標に接近し、インフレレジーム自体が正常化していることを示唆している。同時に、4.3%への失業率上昇は労働市場の弱さではなく、人工的な希少性から持続可能な均衡への移行を反映している。

したがって、この金利据え置きは防御的ではなく、生成的である。一時停止することで、変動性ではなく安定性で繁栄する新しい融資モデル、資本配分戦略、リスク管理アーキテクチャを試験する空間を作成する。

-

具体的な例と前向きシグナル:* 現在、変動金利債務で6.25%を支払っている製造業者(プライムプラス150ベーシスポイント)は前例のないものを得る:予測可能性。この安定性は四半期計画だけでなく、自動化、サプライチェーン回復力、労働力開発への複数年の資本投資を可能にする。企業は現在、生産性向上を推進するR&D支出に自信を持ってコミットできる。これはインフレへの真の解毒剤である。

-

実行可能な含意とイノベーション機会:* 財務チームと金融チームは、この一時停止を保持パターンではなく、戦略的リポジショニングのための滑走路として再構成すべき。現在のレートで中期資金調達をロックイン。しかし同時に、新しい資金調達モデルをパイロット:グリーンボンド、持続可能性にリンクされたクレジットファシリティ、低変動性でより高い生産性の経済に備える動的ヘッジ戦略。このウィンドウを使用してイノベーションする機関は、単に今日のレートに最適化するピアを上回る。

システム構造とボトルネック:金融配管の再設計

連邦準備制度理事会は3つの構造的制約を特定したが、それらを再構成すると、次世代金融システムの3つの設計機会が明らかになる。

-

*準備金分配の不均一性**はパッチを当てるべき問題ではなく、準備金アーキテクチャが時代遅れであることを示す信号である。比例的に少ない準備金を保有する小規模機関は、季節的な需要スパイクに直面し、ディスカウントウィンドウアクセスを強制される。伝統的にはスティグマ信号だが、ますます機能になっている。真の機会:準備金分配を、メガバンクに蓄積するのではなく、最高価値の用途に流れる動的なリアルタイムシステムとして再設計する。ブロックチェーンベースの決済とインスタント準備金転送は、ボトルネックを作成する人工的な希少性を排除できる。

-

マネーマーケットファンドへの預金流出*(金利上昇以来、2.1兆ドルが捕捉)は銀行への脅威ではなく、顧客が現在選択肢を持っていることの証拠である。これは健全である。イノベーション空白:競争するのではなく、マネーマーケットプラットフォームと提携する銀行は、アドバイザリーサービス、統合キャッシュ管理、アルゴリズム流動性最適化の新しい収益源を発見する。将来の銀行は預金貯蔵庫ではなく、流動性オーケストレーターである。

-

圧縮された純利息マージン*(前年比で35ベーシスポイント低下)は、マージンベースの収益性の古いモデルが終わっていることを示す。これは危機ではなく、解放である。マージン依存から解放された機関は、手数料ベースのサービス、データ分析、エンベッドファイナンス、金利スプレッドと無相関なリターンを生成するエコシステムパートナーシップに投資できる。2026~2030年の最高パフォーマンス銀行は、収益の40%以上を非利息源から得る。

-

システム再設計の具体的な例:* 現在、マネーマーケット代替品への12%の預金流出に直面している80億ドルの資産を持つ中規模地域銀行。これと戦うのではなく、銀行はマネーマーケットプラットフォームと提携して統合キャッシュ管理を提供:顧客は銀行の融資、投資アドバイザリー、支払いサービスにアクセスしながらマネーマーケット利回りを維持。銀行は統合サービスバンドルで15~20ベーシスポイントを捕捉し、失われたマージンを高いマージンのアドバイザリー収益で置き換える。預金流出は顧客獲得になる。

-

実行可能な含意と戦略的ピボット:* 取締役会は準備金ポジショニングをコンプライアンス演習ではなく、競争上の優位性として評価すべき。どの機関がリアルタイム準備金最適化でリードするか。どれがエンベッドファイナンスとエコシステムパートナーシップを開拓するか。ファイナンスチームは預金保持コストだけでなく、新しいサービスアーキテクチャの収益可能性をモデル化する必要がある。2026年第2四半期までに統合キャッシュ管理、APIファースト銀行、動的担保最適化のパイロットプログラムを検討する。

参照アーキテクチャとガードレール:担保対象資産の拡大

理事会による割引窓口の担保適格性の拡大決定—投資適格社債および地方債を10~15%のヘアカット率で含める—は技術的な調整ではない。これは金融システムが担保に依存しない、リスク調整型アーキテクチャへ移行していることを示すシグナルである。

-

より深い含意:* より広範な資産セットを受け入れることで、FRBは暗黙的に、担保品質が静的な規制リストではなく、市場条件とリスクモデルによって動的に決定される将来を支持している。これにより、さらなる拡大への道が開かれる:グリーンボンド、サステナビリティ・リンク証券、トークン化された実資産、そして最終的には気候レジリエンス・インフラ資産が適格担保として含まれる可能性がある。

-

次の段階でこれが重要な理由:* 今日、担保管理能力を構築する機関—リアルタイムのヘアカットモデリング、動的担保最適化、クロス担保ネッティング—は、競合他社がアクセスできない流動性源にアクセスできるポジションに置かれる。担保対象資産は拡大しており、これをマスターした者は資金調達コストと運用柔軟性において構造的優位性を持つ。

-

次世代型担保戦略の具体例:* A格社債を2億ドル保有する銀行は、新規ルールの下で1億7,000万~1億8,000万ドルを担保として差し入れることができる。しかし、真の機会はこうだ:同じ銀行は、グリーンボンド1億5,000万ドル(現在は割引窓口の対象外だが、2027年までに適格となる可能性が高い)、地方インフラ証券8,000万ドル、トークン化された不動産資産1億2,000万ドルも保有している。2027年までに、この銀行の適格担保ベースは6億ドル以上に拡大する可能性があり、構造的な資金調達優位性を提供し、気候およびインフラセクターへのより積極的な融資を可能にする。

-

実行可能な含意とイノベーション・ロードマップ:* 担保ポリシーを直ちに更新するが、同時に2027~2030年の担保対象資産をマッピングし始める。どの資産クラスが適格となるか?どの機関が担保イノベーションをリードするか?担保管理システムの動的化をパイロットするため、クロスファンクショナルチーム(財務、リスク、技術)を設立する。ヘアカット計算についてチームをトレーニングするが、戦略的機会についても:担保管理は競争上の優位性となりつつある。

実装と運用パターン:リアルタイム流動性へ向けて

理事会の割引窓口申請の合理化指示—48時間承認を目標とし、事前適格化を強化—は運用上健全である。しかし、それはより大きなことを示唆している:金融システムはリアルタイムで摩擦のない流動性アクセスへ移行しつつある。

-

ビジョン:* 2027年までに、事前適格化された借り手に対して割引窓口アクセスは瞬時であるべき。想像してみよう:銀行が火曜日の朝に予期しない預金流出を経験し、48時間ではなく30分以内に1億ドルの流動性にアクセスする。これには技術投資が必要—APIベースのアプリケーション、リアルタイム担保検証、自動信用力評価—だが、見返りは莫大である:機関は防御的ではなく動的に流動性を管理できる。

-

これが重要な理由:* リアルタイム流動性アクセスは予防的な準備金の積み上げの必要性を減らし、生産的な融資に資本を解放する。また、システミックな脆弱性を減らす:銀行はストレスイベント時に資産を投売りする必要がなくなる。なぜなら、瞬時に流動性にアクセスできるからだ。金融システム全体がより回復力を持つようになる。

-

運用変革の具体例:* 銀行は今日、1億5,000万ドルの担保で事前適格化し、スタンディング借入ラインを確立する。2027年までに、同じ銀行はその財務システムをFRBのリアルタイム流動性プラットフォームと統合している。預金流出が発生すると、システムは自動的に担保を差し入れ、数分以内に資金を転送する。銀行のCFOは危機的な電話ではなく、通知を受け取る。

-

実行可能な含意と技術ロードマップ:* 直ちにあなたの地域連邦準備銀行との事前適格化の議論を開始する—これは必須である。しかし同時に、財務技術インフラへの投資を開始する:APIファースト・システム、リアルタイム担保追跡、自動コンプライアンス監視。このインフラを最初に構築する機関は、流動性管理とリスク軽減において構造的優位性を持つ。フィンテック・プロバイダーやクラウド・プラットフォームとのパートナーシップを検討し、展開を加速させる。

測定と次のアクション:後ろ向きメトリクスから前向きシグナルへ

理事会の2026年第1四半期を通じた割引窓口利用、担保構成、預金フローの監視へのコミットメントは不可欠である—しかし、真の機会はこれらのメトリクスをシステミック・イノベーションのリーディング・インジケーターとして再構成することにある。

-

新興フレームワーク:* 割引窓口利用をストレス・シグナルと見なすのではなく、流動性システム効率の測定として解釈する。十分な資本を持つ機関による高い利用は、ウィンドウが意図通りに機能していることを示唆する—危機的なバックストップではなく、日常的な流動性ツール。担保構成は、どの資産クラスが金融システムの中心になりつつあるかを明らかにする:グリーンボンドまたはインフラ証券へのシフトは、市場全体がサステナブル資産への再配分に向かっていることを示唆する。預金トレンドは、金融システムがより多様化した資金調達モデルへの移行に成功しているかどうかを示す。

-

これが重要な理由:* これらのメトリクスは、適切に解釈されると、金融システム進化のリアルタイム・ダッシュボードになる。これらのメトリクスを追跡し、それに応じて戦略を調整する機関は、市場シフトを数ヶ月前に予測する。

-

前向きな測定の具体例:* 割引窓口借入が任意の週に50億ドルを超える場合、理事会は再招集される—しかし、賢明な機関はこれを異なる方法で解釈する。これをクライシス・シグナルと見なすのではなく、彼らは次のように問う:どの資産クラスが担保として差し入れられているか?どの機関が借入しているか?これは新興の資金調達圧力または機会について何を明らかにするか?例えば、社債担保へのシフトは、銀行が新しい担保源を発見し、ポートフォリオを再配置していることを示唆するかもしれない。

-

実行可能な含意と分析ロードマップ:* 割引窓口利用、担保ポジショニング、預金フローの内部追跡を確立する—コンプライアンスのためだけでなく、競争インテリジェンスとして。あなたの機関のメトリクスをピア平均およびシステム全体のトレンドと比較するダッシュボードを構築する。これらのメトリクスについて四半期ごとに理事会にブリーフィングするが、ストレスの遅行指標ではなく、市場進化のリーディング・インジケーターとしてフレーミングする。預金流出が加速した場合の緊急時対応計画を準備する、はい—しかし同時に、システムが新しい資金調達モデルへの移行に成功した場合の成長計画を準備する。

リスクと軽減戦略:不確実性を機会として乗り切る

理事会は3つのリスクを特定した:インフレの再加速、小規模機関での預金流出、住宅ローンポートフォリオの資産負債ミスマッチ。これらは実在する。しかし、これらはイノベーションが起こるフロンティアでもある。

-

インフレ加速リスク*(エネルギー急騰、賃金成長が3.5%トレンドを超える)は単なる下振れシナリオではなく、構造的経済変化のシグナルである。インフレが再加速する場合、それはおそらく供給側の制約(エネルギー転換、サプライチェーン再構築)または需要側の強さ(生産性向上、投資加速)を反映している。いずれにせよ、インフレ耐性資産—実資産、インフラ、コモディティ、グリーンエネルギー—に向けてポートフォリオをポジショニングしている機関はアウトパフォームする。軽減戦略は単なる防御的ヘッジではなく、戦略的ポジショニングである。

-

小規模機関での預金流出リスク*(20億ドルのコミュニティバンクの場合、年率15%の流出可能性)は実在するが、これは市場シグナルでもある:金融システムはスケール、技術、多様化した資金調達を持つ機関の周りに統合しつつある。この統合と戦うのではなく、小規模機関はそれを受け入れるべき—顧客ロイヤルティを正当化する技術とサービス能力を構築するか、価値を創造する戦略的パートナーシップまたは統合を追求するか。未来は5,000の小規模銀行の世界ではなく、500の高度に特化した機関と50のメガプラットフォームの世界である。

-

住宅ローンポートフォリオの期間リスク*(金利低下時の延長リスク、金利急騰時の前払いリスク)はヘッジを通じて管理可能だが、住宅ローン市場が進化していることのシグナルでもある。金利が安定し、リファイナンス活動が正常化するにつれて、住宅ローンポートフォリオはより予測可能になる。洗練された期間管理能力を構築している機関は、住宅ローン組成とポートフォリオ管理において競争上の優位性を持つ。

-

リスク・アズ・オポチュニティの具体例:* 小売預金が65%の20億ドルのコミュニティバンクは年率15%の流出リスクに直面している。単に預金保持プログラムを実装するのではなく、銀行はZ世代とミレニアル世代の顧客をターゲットにしたデジタルファースト・バンキング・プラットフォームを立ち上げ、統合された財務計画、投資アドバイザリー、組み込み融資を提供する。プラットフォームは新しい顧客セグメントから2億ドルの預金を引き付け、従来の顧客からの流出を相殺する。銀行の預金ベースは安定し、新しい成長ベクトルを発見する。

-

実行可能な含意と戦略ロードマップ:* 150~200ベーシスポイントの金利ショック下で預金安定性をストレステストする、はい。しかし同時に、異なる市場シナリオの下でのあなたの機関の競争ポジショニングをストレステストする。預金がマネーマーケットファンドに流れ続ける場合、あなたの対応は?インフレが再加速する場合、どのポートフォリオポジションがアウトパフォームするか?小規模銀行が統合する場合、あなたの機関はどこに適合するか?リスク・シナリオをコンプライアンス演習ではなく、戦略計画ツールとして使用する。

結論と移行計画:次のフロンティア

12月10日の会合は移行中のシステムを反映している。4.75%での金利据え置きは停滞ではなく、打ち上げ台である。拡大された割引窓口はパッチではなく、より回復力があり効率的な金融システムのための青写真である。測定フレームワークは後ろ向きではなく、システミック進化を監視するためのダッシュボードである。

-

戦略的解釈:* 私たちは高ボラティリティ、マージン依存型バンキングモデルの終焉と新しいアーキテクチャの出現を目撃している:リアルタイム流動性システム、多様化した資金調達モデル、担保に依存しないリスク管理、エコシステムベースのサービス提供。この移行を認識し、それに応じて投資する機関は繁栄する。今日の環境に最適化する機関は苦労する。

-

次の段階への重要なポイント:*

-

金利安定性は滑走路であり、目的地ではない。 このウィンドウを使用して、技術、能力、ビジネスモデル・イノベーションに投資する。次の金利サイクルは回復力とオプショナリティを構築した機関に報酬を与える。

-

流動性インフラは競争上の優位性になりつつある。 割引窓口資金へのリアルタイムアクセス、動的担保管理、統合キャッシュ管理は勝者と敗者を区別する。今投資する。

-

預金圧力は構造的で永続的である。 安価でスティッキーな預金の時代は終わった。単なるレートではなく価値を通じて顧客ロイヤルティを正当化するサービス・エコシステムを構築する。フィンテック・プラットフォームとパートナーシップを組む。オプショナリティを受け入れる。

-

担保は拡大しつつある。 グリーンボンド、インフラ証券、トークン化資産—適格担保対象資産は成長している。この拡大された対象資産を戦略的に管理する能力を構築する。

-

測定は戦略である。 理事会が追跡しているメトリクス—割引窓口利用、担保構成、預金フロー—は市場進化のリーディング・インジケーターである。内部ダッシュボードを構築し、競争インテリジェンスと戦略計画に使用する。

-

実務家向けの次のアクション—90日ロードマップ:*

-

2025年12月20日までに: あなたの地域連邦準備銀行との事前適格化の議論を開始する。担保ドキュメンテーションとクレジット認定を準備する。

-

2026年1月15日までに: 割引窓口事前適格化を完了する。スタンディング借入ラインを確立する。新しい担保適格性とヘアカット計算について財務チームをトレーニングする。

-

2026年1月31日までに: 金利仮定、預金予測、担保ポジショニングの理事会レビューを実施する。ベースおよびストレス・シナリオの下で預金保持コストとローンポートフォリオ調整をモデル化する。

-

2026年2月15日までに: 割引窓口利用、担保構成、預金フローの内部追跡ダッシュボードを立ち上げる。競争インテリジェンス分析を開始する。

-

2026年3月15日までに: 新しいサービス提供またはビジネスモデル・イノベーション(統合キャッシュ管理、組み込みファイナンス、エコシステム・パートナーシップ)をパイロットする。技術インフラのギャップを評価し、投資計画を開始する。

-

2026年3月31日までに: 理事会の正式レビューに合わせた後続の理事会評価を実施する。2026年第1四半期のデータと市場進化に基づいて戦略を調整する。

-

前進の道:* 金融システムは2020年前の正常性に戻っていない。それはより回復力があり、より効率的で、より相互接続された何かへ進化している。この進化を認識し、それに応じてポジショニングする機関は次の10年をリードする。安定性に最適化する機関は、ますます周辺化されることに気づくだろう。

12月10日の金利据え置きは終わりではない。それは始まりである。

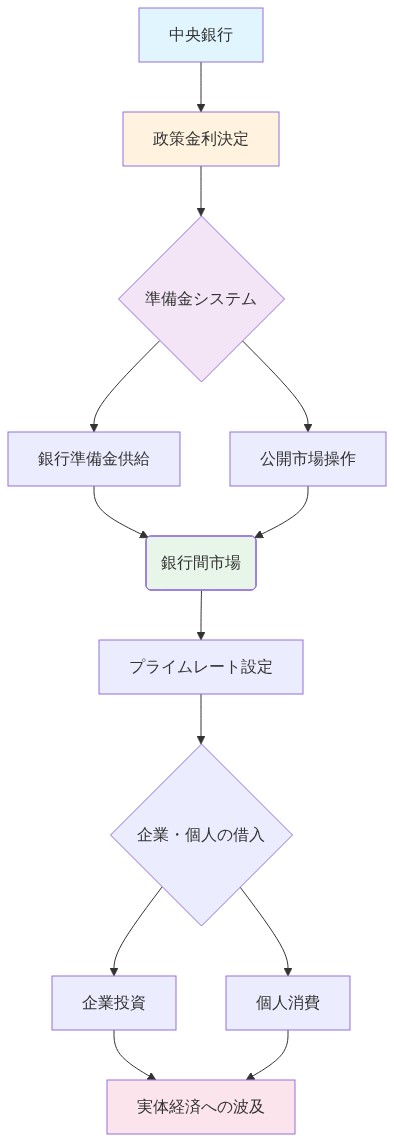

- 図5:金融政策伝播メカニズム - 政策金利から実体経済への波及経路 出典:Federal Reserve Policy Transmission Framework*

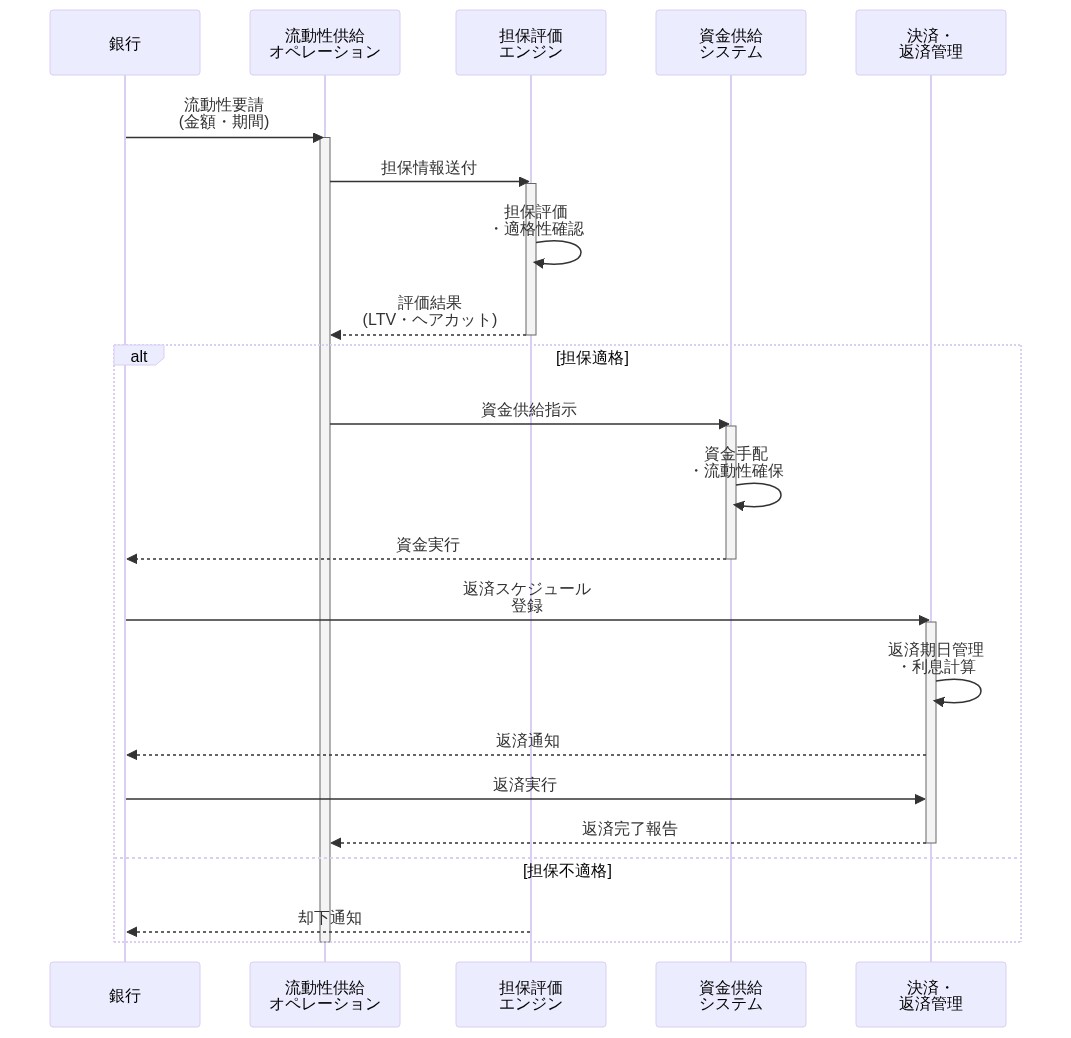

- 図9:流動性供給オペレーションのプロセスフロー(Federal Reserve Operations Manual参考)*

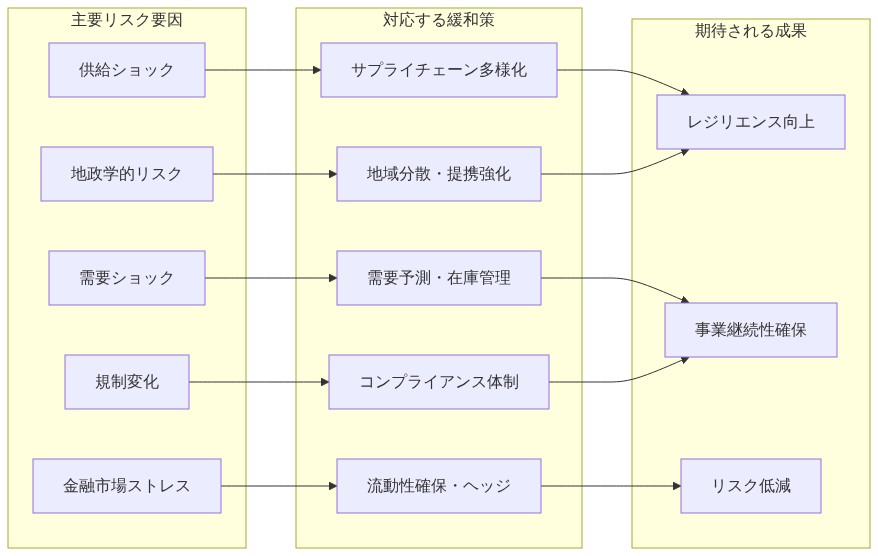

- 図12:リスク評価と緩和戦略マトリックス(出典:Federal Reserve Risk Assessment Framework)*

- 図14:金融政策改革の実装ロードマップ(2025Q4~2026Q4)*