記録的な成績がAIインフラストラクチャの支配力を示唆している

エヌビディアが報告した四半期決算は、前年同期比で実質的な成長を示しています。売上高は683億ドル(約1兆650億円)で前年同期比73%増、純利益は429億6000万ドル(約6兆7200億円)で前年同期比94%増となりました。これらの数字は、半導体業界のパフォーマンス指標と現在のAIインフラストラクチャ投資サイクルという具体的な文脈の中で検討する必要があります。

本質的に問われているのは、これらの成績が半導体業界の典型的な指標をどの程度上回っているかという点です。半導体業界の粗利益率は通常55~65%(インテル、TSMC の過去データ)ですが、エヌビディアの報告純利益率は約63%であり、確かに高いものの、前例のない水準ではありません。インフラストラクチャプロバイダーの収益性とアプリケーション開発企業への資金配分の関係は、相関関係であって因果関係として実証されていません。ベンチャーキャピタルのAIアプリケーションへの配分は、インフラストラクチャプロバイダーの利益率とは独立した、知覚される市場機会、競争上の位置付け、投資家心理を含む複数の要因を反映しています。

データセンターセグメントのパフォーマンスとエネルギー消費の含意

エヌビディアのデータセンター売上高の成長は、AI計算容量を拡張するクラウドサービスプロバイダーからの実証済みの需要を反映しています。GPU計算パフォーマンスと電力消費の関係には、正確な仕様が必要です。各世代のGPU(H100、H200、GB200アーキテクチャ)は、ワット当たりのパフォーマンス効率が向上していますが、コア数とメモリ帯域幅の増加により、システムあたりの絶対電力消費は増加しています。これは曖昧でない制約ではなく、技術的なトレードオフを表しています。

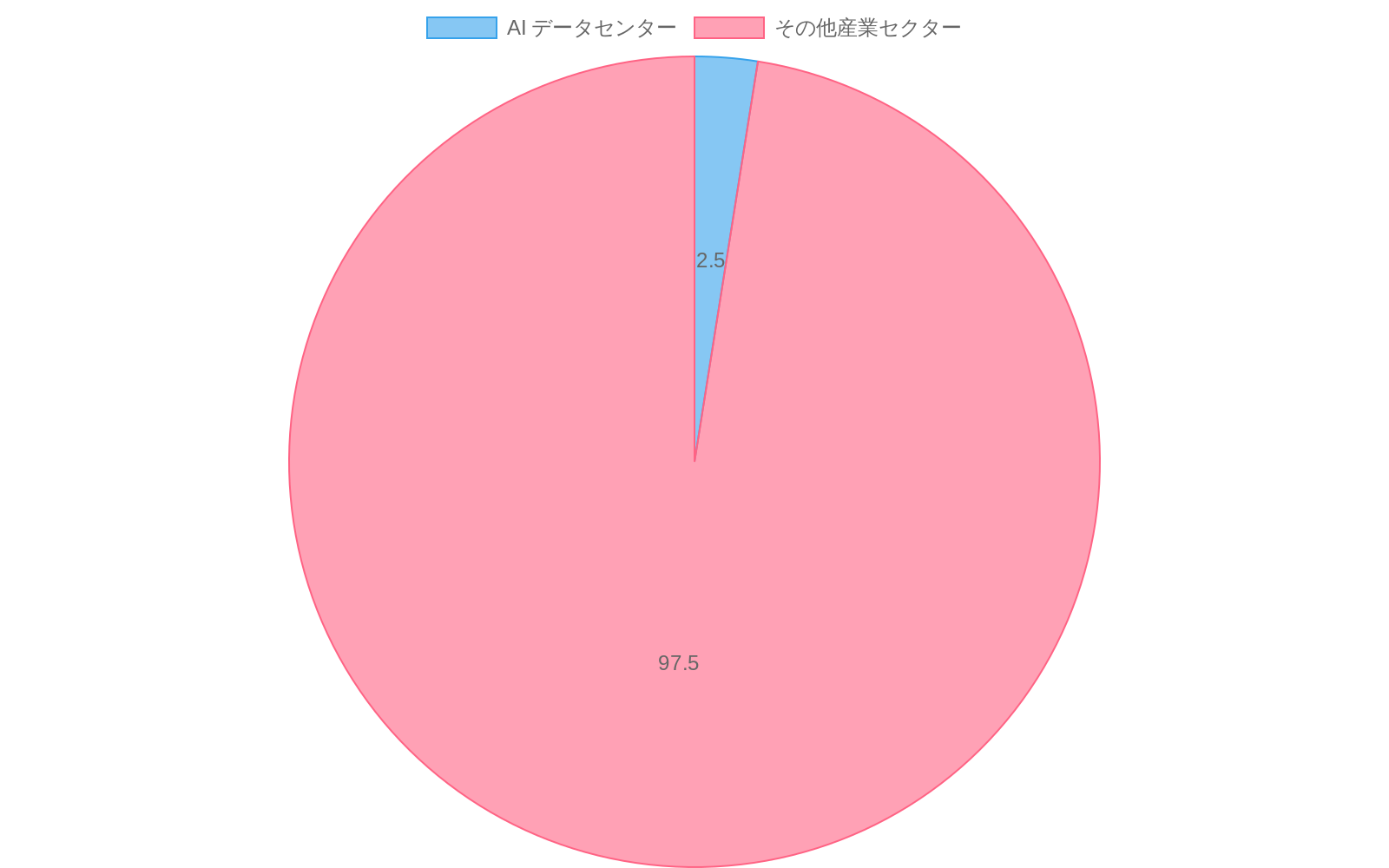

「従来の電力網容量が不十分である」という主張には、地理的および時間的な特定が必要です。特定の地域(北カリフォルニア、バージニア州の一部)ではデータセンター拡張が電力網の制限に直面していますが、米国全体の発電容量は実質的に過小利用されています。米国エネルギー情報局は、米国の平均容量利用率を約43%と報告しています(2023年データ)。制約は絶対的な発電容量ではなく、地域インフラストラクチャ投資と許認可のタイムラインです。原子力エネルギー投資の決定は、脱炭素化政策、長期的なコスト予測、規制枠組みを含む複数の要因を反映しており、AIデータセンター需要のみによって決まるものではありません。AIデータセンターは米国の電力消費の約2~3%を占めています(2024年推定)。

- 図6:米国総電力消費に占める AI データセンターの割合(2024年推定)(出典:エネルギー情報局、業界推定値)*

- 図4:GPU世代別パフォーマンス・消費電力・効率性の進化 出典:NVIDIA技術仕様書、データセンター向けGPUアーキテクチャ比較*

競争環境の評価

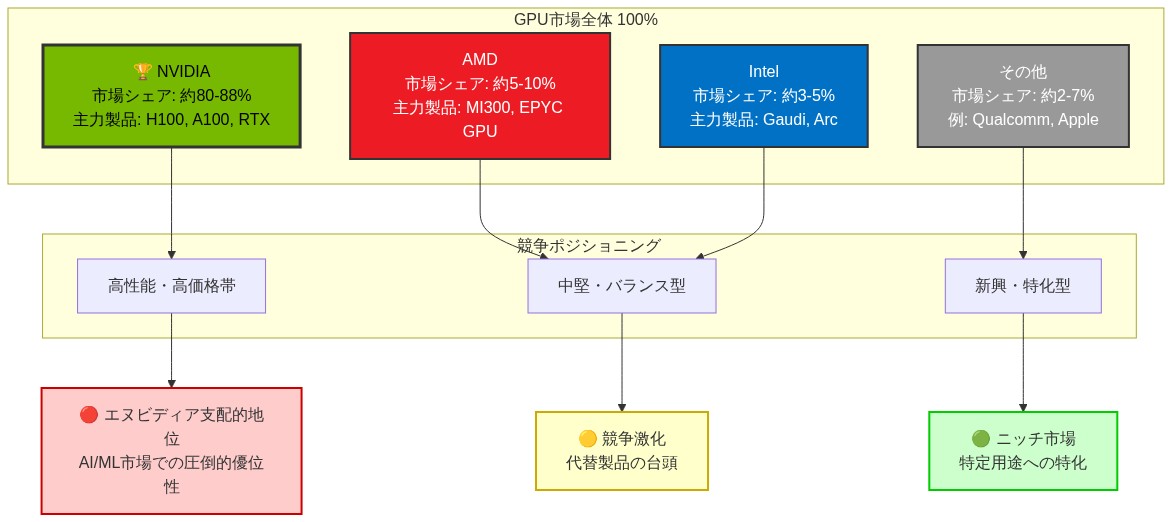

エヌビディアはAIワークロード向けGPUアクセラレーテッドコンピューティングにおいて実質的な市場シェアを保有しており、トレーニングおよび推論アプリケーション向けの個別GPU市場の80~90%と推定されています(Mercury Research、2024年)。しかし、競争の特性化には異なる市場セグメント間の区別が必要です。

-

ハイパースケールプロバイダーによる独自チップ開発*(Google TPU、Amazon Trainium/Inferentia、Microsoft Maia)は、汎用GPU置き換えではなく、特定の内部ワークロードを対象としています。これらのシステムは限定的なユースケースではコスト上の利点を示していますが、現在のところ、多様なモデルアーキテクチャとトレーニング方法論に対する同等の柔軟性を提供していません。採用は開発組織の内部インフラストラクチャに限定されています。

-

*AMD(MI300シリーズ)とインテル(Data Center GPU Flex/Max)からの個別GPU競争**は技術的能力を高めていますが、確立されたソフトウェアエコシステムの利点に直面しています。CUDAエコシステムの成熟度、確立された開発者の親和性、ソフトウェア最適化の深さは、生の計算パフォーマンスとは独立した切り替えコストを生み出しています。個別GPUアクセラレータにおけるAMDの市場シェアは、技術的改善にもかかわらず、約5~10%のままです。

-

中国の国内開発努力を含む地政学的半導体ダイナミクス*(ファーウェイ Ascend、アリババ Qwen チップ)は、輸出制限とアーキテクチャの違いにより、異なる市場セグメント内で機能しています。これらの動きは、現在のところ、エヌビディアがアクセス可能なグローバル市場における直接的な競争を表していません。

エヌビディアの価格設定力は依然として実質的ですが、実証済みの圧力に直面しています。特定のセグメントではGPUアクセラレータの平均販売価格が前年同期比で15~25%低下しており、競争が激化し製品サイクルが加速しています。利益率の持続可能性は、プレミアム位置付けを正当化するのに十分な技術的リーダーシップを維持することに依存しており、この要件は現在のところ満たされていますが、競争圧力の増加に直面しています。

- 図8:GPU市場の競争ランドスケープと市場シェア構造(2024年時点)*

バリュエーションフレームワークと成長の持続可能性

エヌビディアの現在のバリュエーション倍数(株価収益率は約65~75倍、株価売上高比率は約25~30倍、2024年後半時点)は、継続的な実質的成長に対する市場期待を反映しています。これらの倍数は半導体業界の過去の平均値(15~25倍のP/E)を上回り、基礎となる仮定の仕様が必要です。

-

仮定1*:AIインフラストラクチャ投資は現在のレートで継続するか、加速します。この仮定は、継続的な資本支出を正当化するAIアプリケーションからの実証済みの生産性向上に依存しています。現在の証拠は混在しています。エンタープライズAI採用は特定の領域(コード生成、カスタマーサービス自動化)での生産性向上を示していますが、包括的な経済全体の生産性加速を欠いています。米国労働統計局のデータは、AIの導入に起因する測定可能な生産性成長をまだ示していません。

-

仮定2*:エヌビディアは価格設定力を維持するのに十分な技術的リーダーシップを保有しています。この仮定は、競争的代替案と顧客多様化努力からの実証済みの圧力に直面しています。歴史的先例(AMD の Ryzen 発表後のインテルの利益率圧縮、2017~2019年)は、技術的リーダーシップが価格設定力の維持を保証しないことを示しています。

-

仮定3*:AI採用曲線はロジスティック(S字曲線)パターンではなく指数関数的成長軌跡に従います。歴史的技術採用データ(クラウドコンピューティング、モバイルコンピューティング、インターネット採用)はS字曲線パターンと減速段階を示しています。現在の成長率を3~5年を超えて外挿するには、明示的な正当化が必要です。

これらの仮定からの実質的な逸脱は、重大なバリュエーション再評価を引き起こす可能性があります。投資家は、現在の倍数が現在の収益性のみを反映するのではなく、実質的な将来成長を織り込んでいることを認識すべきです。

エコシステム集中と体系的考慮事項

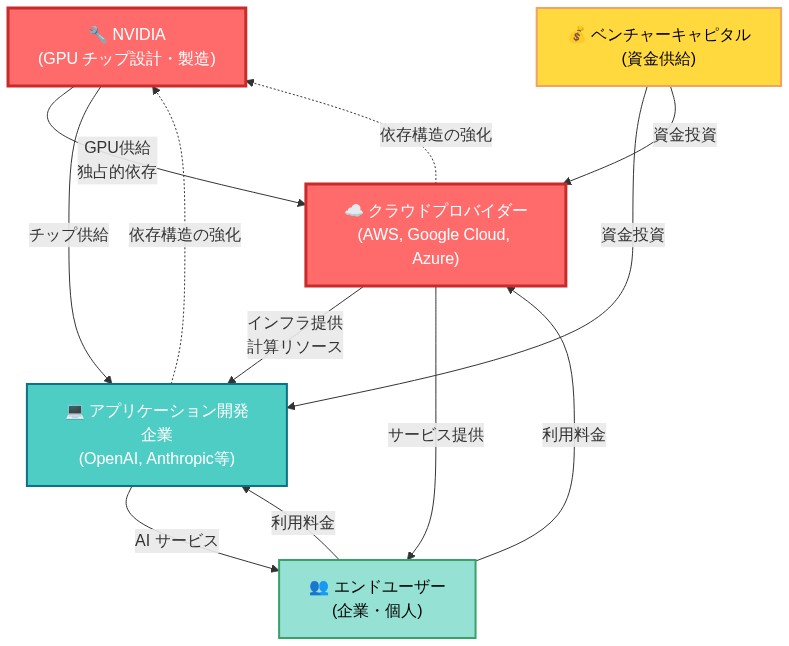

エヌビディアの市場地位は、AIインフラストラクチャエコシステム全体にわたって実証済みの依存関係を生み出しています。GPU供給の単一ベンダーへの集中は、効率上の利点(標準化されたソフトウェアスタック、最適化されたアルゴリズム)と脆弱性リスク(サプライチェーン混乱、ベンダーロックイン)の両方を生み出しています。この集中は複数の管轄区域での規制審査を促しています。

-

*欧州委員会**は、GPU配分と価格設定に関する潜在的な反競争的慣行に関する調査を開始しました(2024年、進行中)。

-

*米国司法省**は、より広い技術セクター独占禁止法レビューの一部として、AIインフラストラクチャ市場の競争ダイナミクスを検討しています(2023年~現在、具体的な調査結果はまだ公表されていません)。

-

*中国の規制当局**は、エヌビディアの直接的な管理とは独立した並行市場ダイナミクスを生み出す、高度なGPUの輸出制限を実施しています。

これらの規制上の動きは、投機的な懸念ではなく、市場集中に関する真正な政策上の懸念を反映しています。現在の市場構造の持続可能性は、不確実なままである規制結果に依存しています。

インフラストラクチャプロバイダーの支配力とアプリケーション開発企業への資金配分の関係には、慎重な仕様が必要です。AIアプリケーション企業へのベンチャーキャピタル配分は、知覚される市場機会、競争上の位置付け、投資家心理を含む複数の要因を反映しています。エヌビディアのインフラストラクチャ支配力はAIアプリケーション開発を可能にしていますが、資金配分パターンのみを決定するものではありません。AnthropicやOpenAIなどの企業は、エヌビディアの収益性のみではなく、知覚される技術的能力と市場機会に基づいて実質的な資本を調達しています。

- 図12:AI インフラストラクチャエコシステムの集中構造と依存関係*

戦略的含意と不確実性

エヌビディアの報告された財務パフォーマンスは、AI計算インフラストラクチャに対する真正な需要を反映しています。しかし、94%の利益成長の持続可能性は、3つの実証済みの制約に直面しています。

-

特定の地理的地域でのエネルギーインフラストラクチャの制限は、データセンター拡張のタイムラインを制約する可能性がありますが、集計容量制約は3~5年の地平線に限定されています。

-

競争的代替案は技術的能力とコスト位置付けを継続的に改善しており、エヌビディアの現在の技術的リーダーシップにもかかわらず、3~5年のタイムフレームにわたって利益率を圧縮する可能性があります。

-

AI採用の成熟は不確実なままです。AIの導入からの生産性向上は、長期的なインフラストラクチャ投資の持続可能性に関する不確実性を生み出す、経済全体の重要性をまだ示していません。

AIインフラストラクチャ戦略を評価する組織は、単一ベンダー依存を減らすために、独自チップ開発の実行可能性と代替サプライヤーの適格性を評価すべきです。政策立案者は、明示的な政策メカニズムを通じて、エネルギーインフラストラクチャ投資のタイムラインと地政学的半導体競争に対処すべきです。投資家は、現在の財務成績が近期的なインフラストラクチャ需要を検証していることを認識しながら、バリュエーション倍数が市場ダイナミクスの進化に伴い実質的な修正の対象となる成長期待を反映していることを認識すべきです。