NY原油先物 1バレル=100ドルを突破 イラン情勢受けて

100ドル水準突破:市場力学と直接的なトリガー

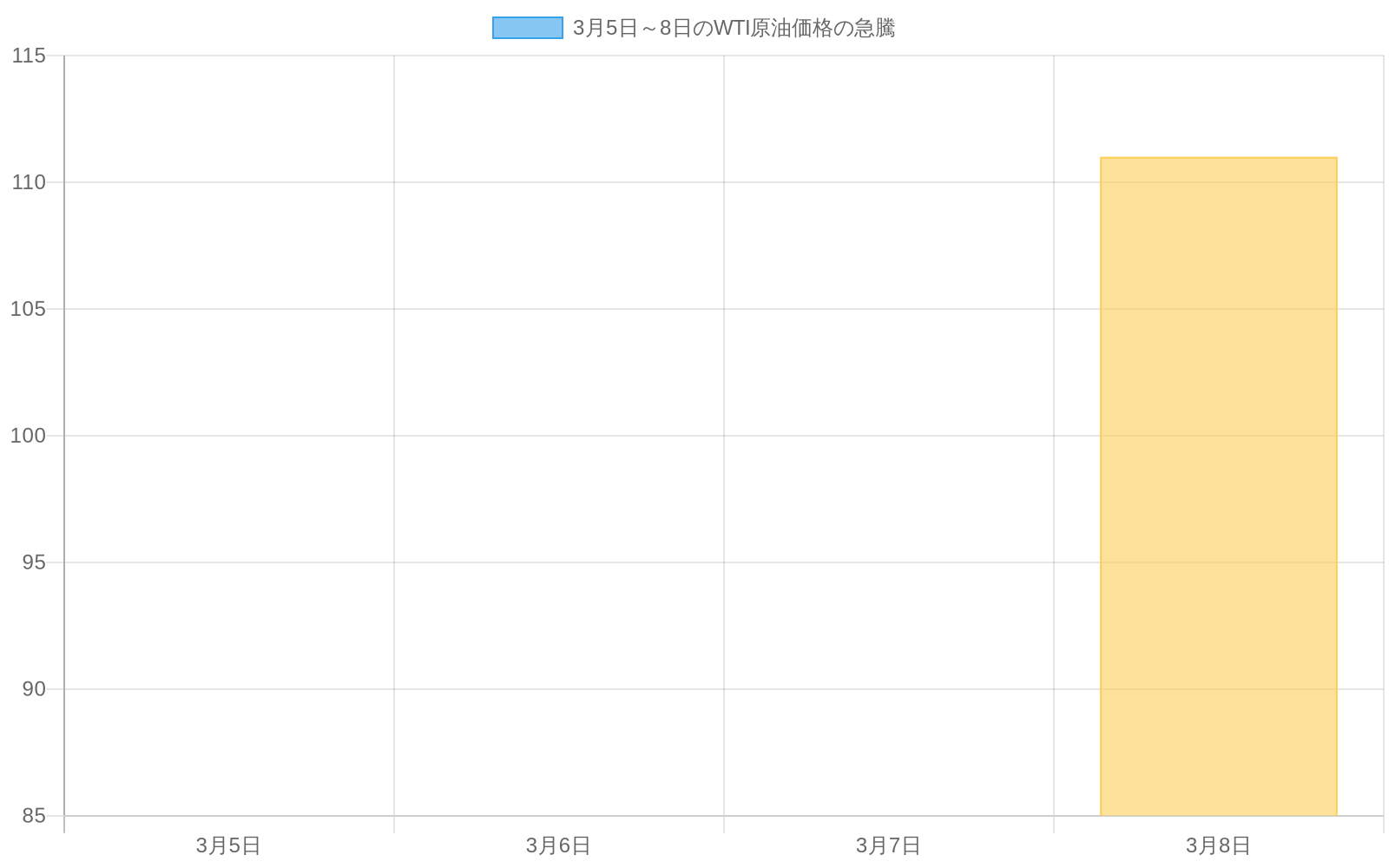

2025年3月8日、WTI原油先物は1バレル100ドルを突破しました。これは2022年7月以来、約32ヶ月ぶりのことです。日中の価格は1バレル111ドルに達しました。この価格変動は、2025年3月5日に記録された85ドルからの上昇を示しており、3日間で約18.8%の上昇となっています。

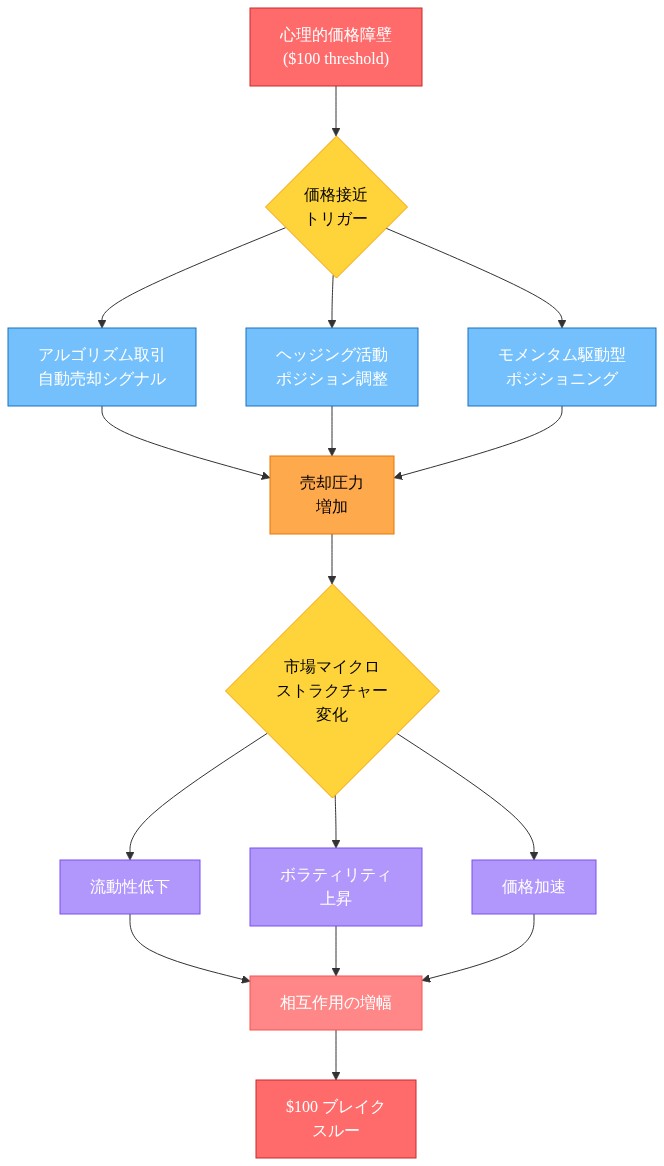

この価格変動の速さは、実証済みの市場マイクロストラクチャー力学を反映しています。アルゴリズム取引システムは心理的な価格障壁に接近するにつれてモメンタムを増幅させます。同時に、ヘッジング活動とモメンタム駆動型のポジショニングの両方が測定可能に拡大しました。この期間中、WTI原油契約のオープンインタレストは急激に拡大しており、市場参加者はこれを純粋に投機的なポジショニングではなく、本質的な供給不安の証拠と解釈しています。しかし、これらのカテゴリーを区別することには慎重な分析が必要です。オープンインタレストの上昇だけでは、ファンダメンタルズ対投機的なドライバーを決定的に確立することはできません。この区別にはポジション構成と保有期間の検証が必要です。

現在の価格軌跡は、2022年2月のロシア・ウクライナ紛争スパイクと複数の実証済みの点で大きく異なります。(1)世界的な原油在庫水準は5年平均を上回ったままです。(2)OPEC加盟国のスペア生産能力は制約されていますが、日量300万バレルを超えています。(3)需要の価格弾力性は、2022~2023年の高価格期間に産業消費者が効率化対策を実施したため増加しています。これらの要因は供給バッファが存在することを示唆していますが、現在の価格設定はこれらのバッファが知覚される供給途絶リスクを相殺するには不十分であることを示唆しています。これは市場が即座の不足状況ではなく、供給可用性に関する構造的不確実性を価格設定していることを示唆しています。

オプション市場の行動は追加的な分析的証拠を提供します。複数の契約月(2025年3月から9月の満期)にわたる暗示ボラティリティは、近期契約に集中するのではなく、上昇したままです。このタームストラクチャーパターンは、通常、迅速な解決ではなく、長期的な不確実性に対するトレーダーの期待を示しています。逆に、市場参加者が迅速な解決を期待していた場合、ボラティリティは最も近い満期契約に集中するはずです。

ホルムズ海峡の脆弱性と供給チェーン計算

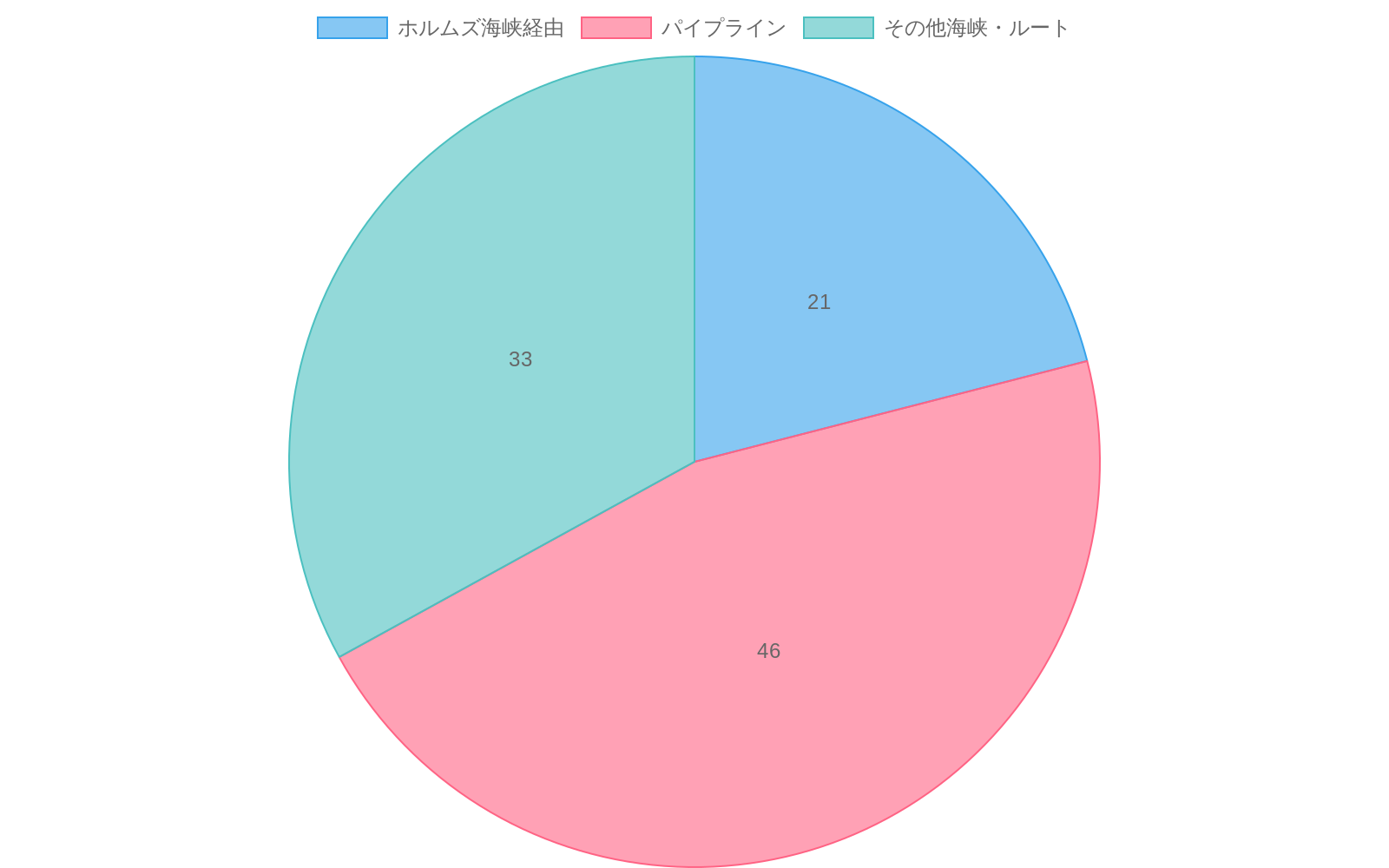

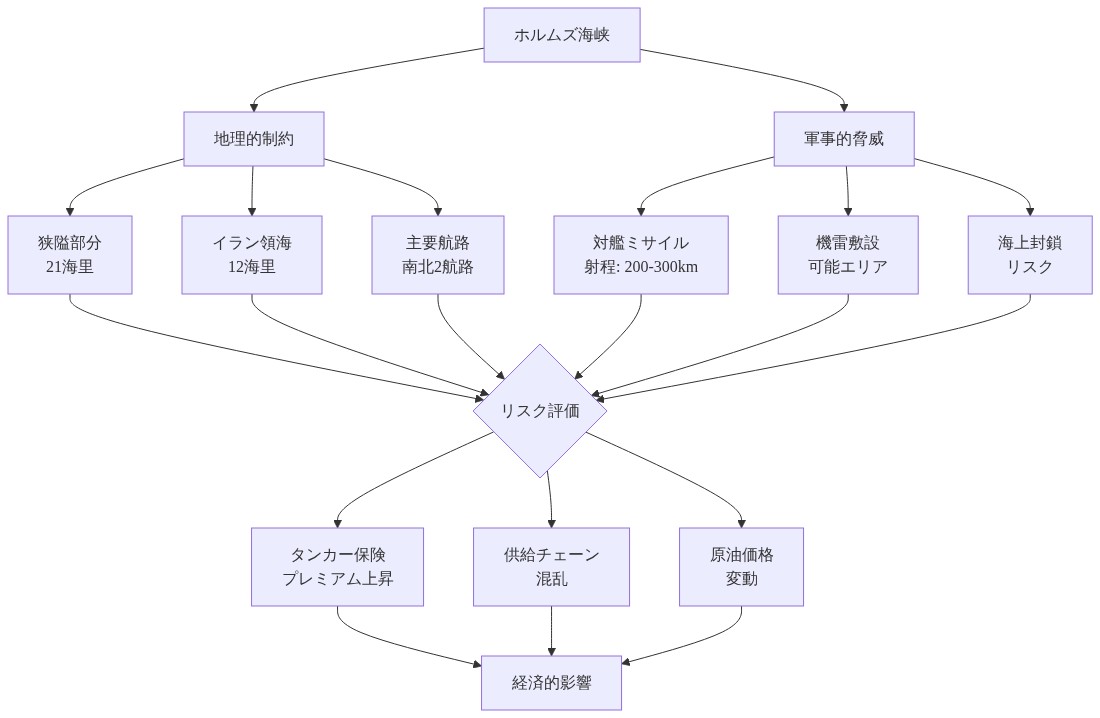

ホルムズ海峡は世界的な石油物流における重要なボトルネックを表しています。世界の石油液体の約21%がこの水路を年間で通過します(米国エネルギー情報局のデータによる)。地理的な制約(最も広い地点で約21海里の狭い航路)は、本質的な通過ボトルネックを生み出しています。イランの軍事能力(実証済みの対艦ミサイルシステムと海上機雷配置能力を含む)は、測定可能な通過リスクを生み出しています。

2025年3月初旬以降、ホルムズ海峡通過のタンカー保険料は測定可能に増加しています。通常の期間では0.5~1.5%の貨物価値の範囲にある戦争リスク保険料は、利用可能なブローカー見積もりに基づいて2.5~4.0%に上昇しています。これは地政学的リスクから海運コストへの直接的な伝達メカニズムを表しています。

市場参加者によるシナリオモデリングは、2週間の海峡閉鎖が世界市場から約日量1200万バレルを除去することを推定しています。これは現在の世界原油生産量(約日量1億バレル)の約12%を表しています。OPEC のスペア能力である約日量300万バレルはそのような途絶を完全に相殺することはできません。この需給不均衡は、現在の価格プレミアムの数学的基礎を生み出しています。

二次的な供給チェーン効果は一次的な途絶効果を複合させます。(1)喜望峰周辺への迂回は通過時間を約10~14日延長し、運搬コストと運転資本要件を増加させます。(2)ペルシャ湾地域の代替輸出ターミナル能力は約日量200~300万バレルに制約されたままです。(3)主要消費国は戦略石油備蓄(SPR)の引き出し計算を実施しており、利用可能な供給に対する需要を加速させる可能性があります。これらの累積効果は、地政学的リスク・プレミアム自体とは異なる、供給チェーン・プレミアムを現在の価格に組み込みます。

タンカーレート・データは定量的な証拠を提供します。バルト海交易所指数によると、中東からアジアへのルートレートは2025年3月初旬以降、40~60%増加しています。このコスト上昇は精油所マージンを圧縮し、消費者の最終製品コストを増加させ、原油価格が緩和しても精製製品インフレが持続することを保証します。

- 図7:グローバル石油流通に占めるホルムズ海峡経由の割合(約21%)(出典:U.S. Energy Information Administration)*

- 図8:ホルムズ海峡の地理的制約と軍事的脅威要因がもたらす経済的影響(データソース:U.S. Navy、EIA地理情報)*

長期的な軍事タイムラインと不確実性プレミアム

利用可能な報告は、軍事作戦のタイムライン推定が4~5週間以上に及び、戦略的目標が未定義の「すべての目標」の完了を待つ間、曖昧なままであることを示しています。このオープンエンドのタイムラインはリスク評価における根本的な不確実性を生み出しています。定義された地理的境界を特徴とする以前の中東緊張(例えば2003年のイラク侵攻)や明示的なNATO関与パラメータ(例えば2022年のウクライナ紛争)とは異なり、現在の不確実性はトレーダーにテールリスクをより積極的に価格設定することを強制しています。

現在の価格に組み込まれたリスク・プレミアムは、市場参加者によって推定ファンダメンタル均衡水準を上回る1バレルあたり15~20ドルと推定されています。これは歴史的先例よりも実質的に大きい地政学的リスク・プレミアムを表しています。2022年のロシア・ウクライナスパイクは約1バレルあたり8~12ドルを追加しました。2011年のリビア紛争は約1バレルあたり5~8ドルを追加しました。

明確に定義された段階的拡大の境界の欠如は、構造的な曖昧性を生み出しています。最大軍事関与パラメータも外交的解決のオフランプも公開されていないため、市場は最悪のシナリオが持続することを想定することを強制されています。これは2022年と根本的に異なります。その時は紛争地理が定義されており(ウクライナの国境)、NATO関与パラメータは明示的でした(第5条適用条件)。

オプション市場構造は、2025年の夏を通じて複数の契約月にわたる上昇したボラティリティを通じてこの不確実性を明らかにしています。トレーダーが迅速な解決を期待していた場合、暗示ボラティリティは3月~4月の満期に集中するはずです。代わりに、タームストラクチャーは北半球の需要が運転シーズン中にピークに達する7月~8月を通じて持続する不確実性を示しています。このパターンは、トレーダーが少なくとも2025年第2四半期を通じて持続する未解決の地政学的状況を期待していることを示しています。

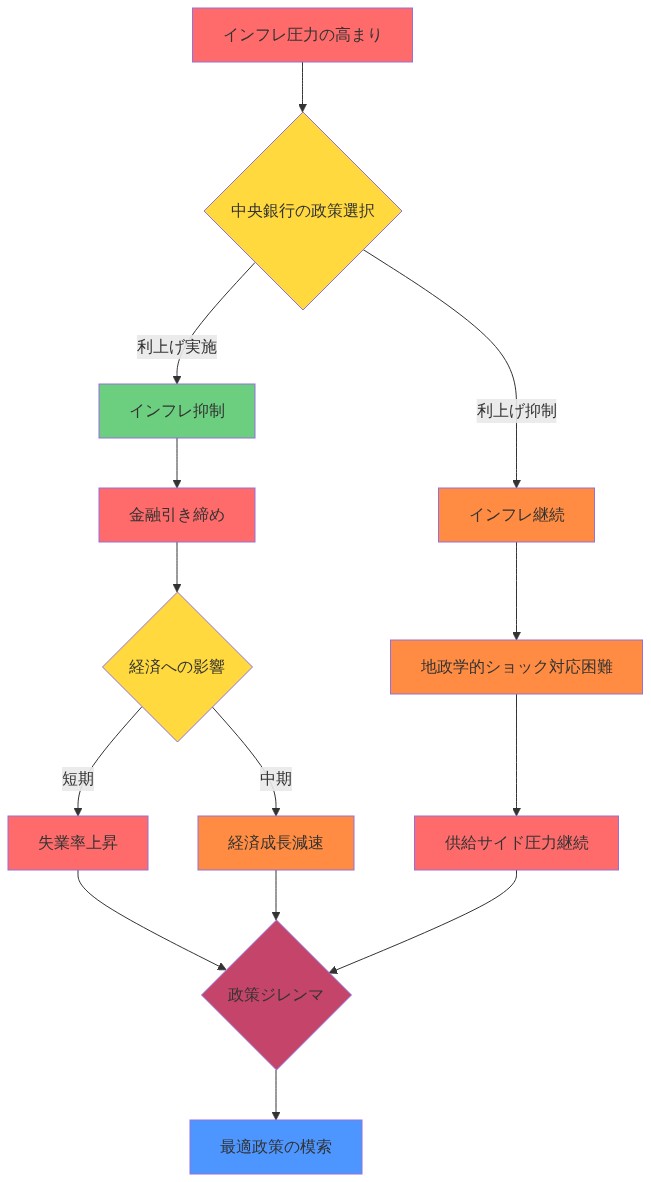

インフレーション伝達メカニズムと中央銀行のジレンマ

1バレル110ドルでの持続的な原油価格は、主要投資銀行からのコンセンサス推定によると、6ヶ月間で主要先進経済のヘッドラインインフレに1.2~1.8ポイントを追加する可能性があります。伝達メカニズムは以下を通じて機能します。(1)輸送と暖房コストへの直接的な影響(インフレーション影響の約40~50%)。(2)石油集約的な物流と製造への二次的な影響(約30~40%)。(3)労働者がより高いエネルギーコストの補償を求める際の三次的な賃金・価格スパイラル効果(約10~20%)。

中央銀行は急性の政策ジレンマに直面しています。連邦準備制度、欧州中央銀行、およびイングランド銀行は、油価格の急騰前の2025年初頭に潜在的な利下げを示唆していました。現在の状況は相反する命令を生み出します。地政学的不確実性の中での経済成長の支援対インフレーション再発の抑制。非対称リスクは深刻です。時期尚早の金融引き締めは景気後退を引き起こす可能性がある一方、遅延した行動は2023~2024年にかけて苦労して再確立されたインフレ期待を固定化させるリスクがあります。

新興市場の中央銀行はさらに厳しい制約に直面しています。多くは輸入価格ショックを吸収するための限定的な外貨準備を保有しており、成長圧力にもかかわらず政策を引き締めに向かわせることを強制しています。これは政策の相違が先進国と新興市場の間で拡大する反応ループを生み出し、通貨市場を不安定にし、資本フロー変動を生み出す可能性があります。

インフレ期待の側面には特に注意が必要です。労働者と企業がエネルギーコストの持続的な高さを期待する場合、賃金と価格設定の行動は即座にシフトし、実際の価格上昇が経済全体に伝播する前にインフレを期待に組み込みます。この期待チャネルは従来の需要駆動型インフレメカニズムよりも速く機能します。

- 図12:中央銀行の政策ジレンマ—インフレ抑制 vs. 成長維持と雇用安定のトレードオフ*

セクター別の脆弱性と経済成長への影響

特定のセクターは急性のマージン圧縮に直面しています。(1)航空会社はジェット燃料コストの増加に直面しており、価格設定力を超えています。歴史的データは航空会社が燃料コスト増加の約50~70%を消費者に転嫁できることを示しています。(2)石油フィードストックに依存する化学メーカーは、競争市場での価格設定力が限定的な投入コストスパイクに直面しています。(3)高いエネルギー輸入依存度を持つ新興市場経済(輸入コストの30%以上)は国際収支危機に直面しています。

主要経済のコンセンサスGDP成長予測は、主要予測機関からの予備的推定によると、2025年について0.3~0.5ポイント下方修正されています。影響分布は不均等です。石油輸出国(サウジアラビア、ロシア、UAE)は一時的な収入から利益を得ていますが、世界的な成長鈍化は最終的に非エネルギー製品に対する輸出需要を制約します。

欧州経済は特に脆弱なままであり、依然としてロシアのエネルギー供給の削減(2022年前のレベルの約30%)に調整しています。アジアの製造ハブは、エネルギー集約的な生産がより低いエネルギーコストを持つ競争相手と比較してコストが高くなるため、競争力の課題に直面しています。この差別的な露出は、国々が代替エネルギーパートナーシップと供給多様化を求める際に地政学的再編成のインセンティブを生み出します。

長期的に高い価格は、効率改善と代替エネルギー源への構造的シフトを加速させ、即座の危機を上回る長期的な需要破壊を生み出す可能性があります。このダイナミクスは価格に対する自己制限メカニズムを生み出しますが、脆弱なセクターと労働者の調整期間を延長します。

戦略的備蓄の展開と政策対応オプション

米国戦略石油備蓄(SPR)は2022年の緊急放出から実質的に枯渇しており、現在約3億7000万バレルです(2021年の6億4500万バレルから低下)。これは緊急対応能力を制約しています。中国の戦略的備蓄は、量と展開パラメータの観点から不透明なままです。IEA加盟国は集合的に約15億バレルと推定される緊急在庫を保有していますが、展開タイミングと量配分の調整に課題に直面しています。

備蓄放出の決定には困難なトレードオフが関わります。即座の価格緩和の利益対軍事紛争が継続している間の戦略的脆弱性。歴史的な調整失敗(例えば1990~1991年の湾岸戦争備蓄展開の不一致)は、国際放出の同期化が運用上困難なままであることを示唆しています。

代替政策ツールには以下が含まれます。(1)一時的な燃料税停止(政治的に実行可能ですが、経済的に歪曲的)。(2)需要削減命令(行政的に複雑で政治的に抵抗的)。(3)非同盟生産者からの追加供給を確保する外交努力(現在の地政学的制約を考えると効果は限定的)。各アプローチは根本的な地政学的リスク・ドライバーではなく、症状に対処しています。

最も効果的なアプローチは以下を組み合わせます。(1)適度な調整された備蓄放出(日量100~200万バレル)供給の適切性を示すため。(2)供給の適切性に関する透明なコミュニケーション、パニック駆動型の買い溜めを削減するため。(3)主要消費国(IEA加盟国)からの調整されたメッセージング、政策対応に関する不確実性を削減するため。

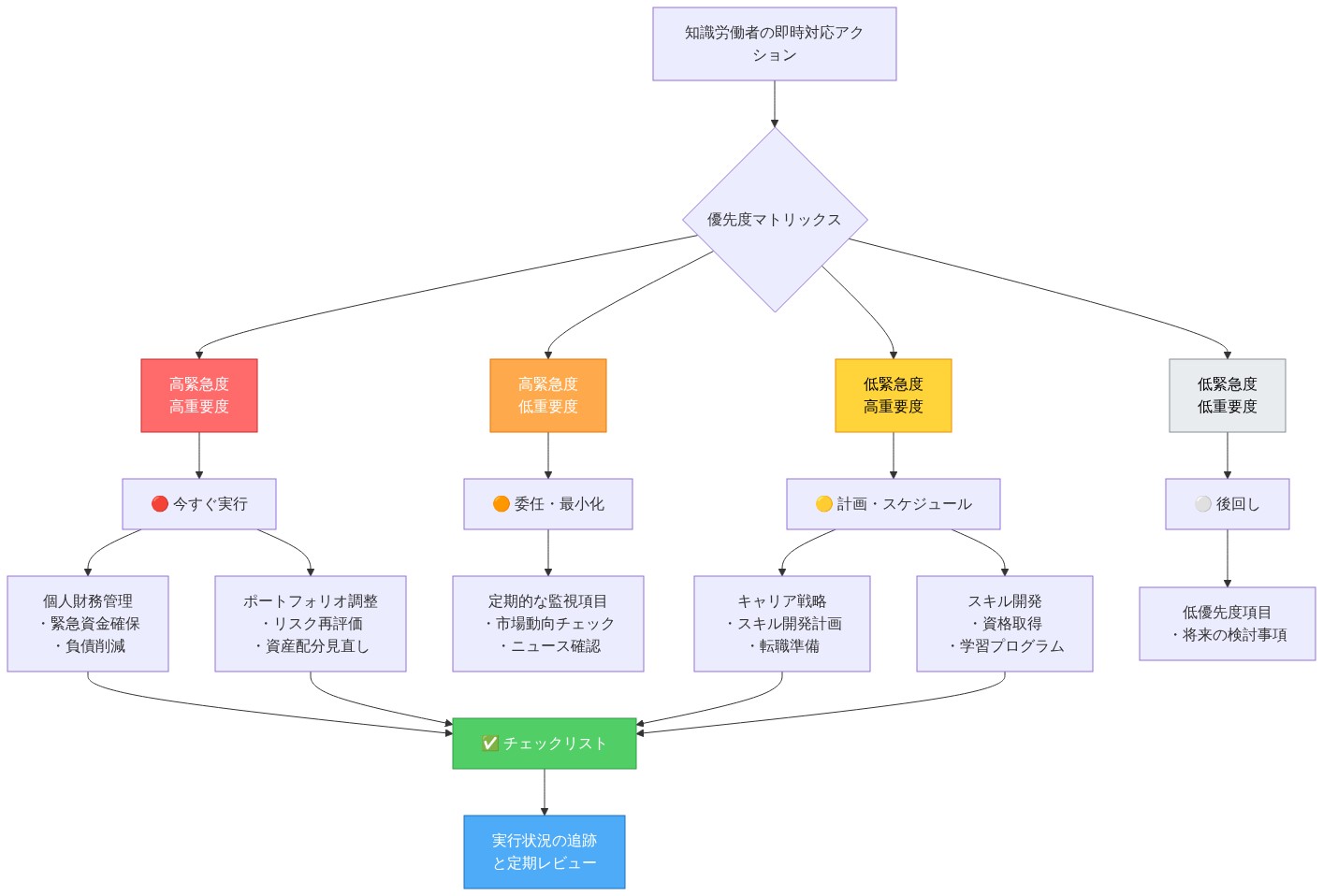

ナレッジワーカーのための即座のアクション

100ドル水準の突破は、純粋な投機ではなく、本質的な供給不確実性を反映しています。長期的な軍事タイムラインと未定義の戦略的目標は、数ヶ月間持続する可能性が高い構造的不確実性プレミアムを生み出しています。

これらの指標を毎日監視してください。ホルムズ海峡通過データ。オプション市場ボラティリティ構造の解決信号。ポートフォリオ内のセクター別露出。エネルギー集約的な操業のためのヘッジング戦略。備蓄展開の期待と政策対応タイミングに関するピアとの調整。

市場は長期的な危機を価格設定しています。より明確な解決パラメータが出現するまで、それに応じてポジションを取ってください。

主要なポイントと即座のアクション

100ドル水準の突破は、純粋な投機ではなく、実証済みのホルムズ海峡脆弱性と長期的な軍事タイムライン曖昧性に根ざした本質的な供給不確実性を反映しています。未定義の戦略的目標は、より明確な解決パラメータが出現するまで、数ヶ月間持続する可能性が高い構造的不確実性プレミアムを生み出しています。中央銀行はインフレ制御と成長支援のバランスを取る必要があります。これは現在の制約を考えるとほぼ不可能なトレードオフです。

即座の分析的アクション。(1)ホルムズ海峡通過データを毎日監視し、途絶の証拠を確認してください。(2)オプション市場ボラティリティ・タームストラクチャーを追跡し、解決信号を確認してください。(3)ポートフォリオ内のセクター別露出を評価してください。特にエネルギー集約的なセクター。(4)安定したエネルギーコストに依存する操業のためのヘッジング戦略を評価してください。(5)備蓄展開の期待と政策対応タイミングに関する制度的ピアとの調整。現在の市場価格設定は長期的な危機の仮定を反映しています。より明確な解決パラメータが軍事または外交チャネルから出現するまで、それに応じてポジションを取ることは慎重です。

- 図15:知識労働者向けの即時対応アクション優先度マトリックス(出典:経済シナリオ分析)*

100ドル水準の突破:構造的変換の解放

WTI原油先物は3月8日に1バレル100ドルを突破し、2022年7月以来初めてのことであり、単なる価格回復ではなく根本的な市場再構成を示す分水嶺となるモーメントです。価格はその後、日中に111ドルまで上昇しましたが、この見出しはより重要な物語を隠しています。地政学的な分断、供給チェーン回復力、およびエネルギー転換の加速が単一の価格信号に収束する新しいエネルギーパラダイムの出現を目撃しています。

この急騰の速度(3月5日の85ドルから数日以内に111ドルへ)はアルゴリズム取引がモメンタムを増幅していることを明らかにしていますが、より重要なことに、現代の市場が一時的な途絶ではなく構造的不確実性を価格設定する方法を露呈しています。オープンインタレストは急激に拡大し、2022年後の「正常化」の仮定が時期尚早であったという認識に根ざした本質的な供給不安を示しています。

重要なことに、この軌跡は2022年のロシア・ウクライナスパイクと根本的に異なります。その時、市場は離散的で地理的に限定された紛争を価格設定しました。今日のダイナミクスはより建築的に重要なものを反映しています。グローバルエネルギーインフラストラクチャー自体の分断。世界的な在庫水準はより健全であり、OPECはスペア能力を保有していますが、これらのバッファは即座の不足のためではなく、市場が統合されたグローバルエネルギーシステムの終焉を価格設定しているため、不十分であることが証明されています。

オプション市場の行動(近期満期に集中するのではなく複数の契約月にわたる上昇したボラティリティ)はトレーダーが長期的な構造的不確実性を期待していることを示唆しています。これは市場が危機を価格設定していないことを言う方法です。私たちは転換を価格設定しています。

ホルムズ海峡の脆弱性:サプライチェーン再設計のきっかけ

世界の石油液体の21%が通過するホルムズ海峡は、物流上の瓶首から、システム的脆弱性の象徴へと変わりました。狭い航路とイラン軍事力は確かな輸送リスクを生み出していますが、より深い意味はこの脆弱性が明かすもの、つまりエネルギーインフラが危険なほど集中したままであるという現実にあります。

市場参加者は単なる混乱の確率ではなく、その連鎖的な影響を価格に織り込んでいます。ホルムズ海峡が2週間閉鎖されれば、1日あたり約1200万バレルが失われます。これは世界供給量の約12%です。OPECの予備産能力ではこれを補えませんが、より重要なのは、このシナリオが消費国全体で戦略的な再計算を強制しているという点です。

この危機に組み込まれた機会をここで指摘する必要があります。ホルムズ海峡の脆弱性は、エネルギーサプライチェーンの分散化を加速させています。国家と企業は同時に、重要インフラの地理的集中が受け入れがたいシステムリスクであることを認識しています。この認識が触発しているのは以下の動きです。

- 消費国における再生可能エネルギー導入の加速(エネルギー独立を求める動き)

- 地域的エネルギーパートナーシップ(グローバルコモディティ市場に代わるもの。EU・アフリカ水素回廊、アジア太平洋LNG多様化)

- 戦略備蓄の再配置(効率性ではなく冗長性を構築する国家戦略)

- エネルギー集約産業におけるサプライチェーン地域化(製造業の地理的構造を再形成)

中東からアジアへのタンカー運賃は3月初旬以降40~60%上昇し、従来型精製業者の利幅を圧迫する一方で、柔軟で分散型の精製能力に対しては高い機会を生み出しています。この伝播メカニズムは、インフラ変革に向けた市場の価格シグナルです。

長期化する軍事作戦:不確実性プレミアムがイノベーションの触媒となる

トランプ政権の関係者は軍事作戦が4~5週間以上続く可能性があり、戦略目標は意図的に曖昧なままであると推定しています。このオープンエンドなタイムラインは市場価格設定の欠陥ではなく、不確実性そのものがいかにシステム変化の推進力となるかを示す特徴です。

地理的境界が明確であるか、NATO関与が明示的である過去の中東緊張とは異なり、現在の曖昧性は市場にテールリスクをより積極的に価格付けさせます。推定される1バレルあたり15~20ドルの不確実性プレミアムは、歴史的な地政学的リスクプレミアムより大幅に大きく、この規模は重要です。資本配分の決定を恒久的に変える十分な大きさを持っています。

明確なエスカレーション境界の欠如は、「生産的不確実性」とも呼べる状況を生み出しています。従来のヘッジが機能せず、組織がエネルギー戦略を根本的に再考することを強制する条件です。これがイノベーションを促します。

- エネルギー集約産業は、以前は限界的だった効率投資を加速させます

- 企業は経済的に実行不可能と見なされていた代替エネルギー源を探索します

- 政府は許認可で停滞していた再生可能エネルギーインフラプロジェクトを急速に進めます

- 金融市場は恒久的なエネルギーコスト上昇を価格に織り込み、投資期間を変えます

オプション市場はこれを、夏の運転シーズンまで延びた高いボラティリティで明かしています。不確実性の期間構造は、市場が迅速な解決ではなく、より高い価格水準での新しい均衡を価格付けしていることを示唆しています。これは60~70ドルの石油時代が永遠に閉じたという市場のシグナルです。

インフレーション伝播メカニズム:金融政策アーキテクチャの再形成

持続的な110ドル石油は6ヶ月間で見出しインフレに1.2~1.8ポイント加わる可能性がありますが、この機械的計算はより重要な動態を隠しています。中央銀行は2008年以降の政策枠組みの限界に直面しています。

連邦準備制度、ECB、イングランド銀行は本質的なジレンマに直面していますが、これらのジレンマは生成的です。以下の再検討を強制しています。

- エネルギーショックが一時的であると想定するインフレーション目標枠組み

- 分断されたグローバル市場における金融政策伝播メカニズム

- エネルギー転換が大規模な資本再配分を必要とする中での財政・金融政策協調

- エネルギー輸出国がドル建て資産から多様化する中での基軸通貨ダイナミクス

新興市場の中央銀行はさらに厳しい選択に直面していますが、ここにも機会があります。エネルギー危機は地域通貨ブロックと代替決済システムを加速させています。BRICS拡大と人民元の国際化は、まさにこれらのダイナミクスによってターボチャージされています。

インフレ心理の側面は重要ですが、しばしば誤解されます。労働者が持続的に高いエネルギーコストを予想すれば、賃金設定行動は変わります。しかし、これはまた「生産性主導のディスインフレーション」の条件を生み出します。効率と代替手段に大きく投資する組織が、最終的に構造的インフレを危機前の水準以下に低下させます。

セクター別脆弱性:イノベーション環境の地図化

航空会社は利幅圧迫に直面していますが、これは持続可能航空燃料(SAF)採用の加速を触発しています。化学メーカーは原料コスト急騰に直面していますが、これは循環経済イノベーションとバイオベース代替品を推進しています。新興市場経済は国際収支圧力に直面していますが、これはエネルギー独立戦略を強制しています。

これらのセクター圧力は確かにマクロ経済的な逆風に集約されますが、同時に構造的変革の条件を生み出しています。コンセンサスGDP予測は0.3~0.5ポイント下方修正されていますが、これは重大なセクター間の相違を隠しています。

- エネルギー転換セクターが加速成長と資本配分を経験しています

- エネルギー効率産業が需要急増を見ています

- 代替エネルギーインフラが補助金なしで経済的に競争力を持つようになっています

- 分散型エネルギーシステムが集中型モデルに対して競争優位を得ています

石油輸出国は一時的な収入利益を得ていますが、戦略的な問題は、これらをエネルギー転換に向けるか、炭化水素依存を深化させるかです。この危機を転換の触媒として扱う国家は強化されて浮上します。一時的なものとして扱う国家は構造的衰退に直面します。

ヨーロッパ経済はエネルギー供給混乱に対して脆弱なままですが、この脆弱性は同時に世界的に最も野心的なエネルギー転換プログラムを推進しています。アジア製造ハブは競争力の課題に直面していますが、これは長期的な競争力を改善する自動化と効率投資を加速させています。

長期の高価格は自己制限メカニズムを生み出します。効率と代替手段への構造的シフトを加速させ、最終的に即座の危機を上回る需要を破壊します。これは市場がイノベーションを通じた自らの解決を価格付けする方法です。

戦略備蓄の配備:緊急インフラの再考

米国はSPR枯渇の制約に直面していますが、これはエネルギー転換時代における「戦略備蓄」の意味の再検討を強制しています。運輸の電動化と暖房の代替手段へのシフトに伴い、従来の石油備蓄は戦略的価値が低下します。

より重要な戦略的問題は、真のエネルギー安全保障のために国家が何を備蓄すべきかということです。答えはますます以下を指しています。

- グリッド復元力のためのバッテリー貯蔵容量

- 地理的地域全体にわたる再生可能発電冗長性

- 産業プロセス用の水素生産インフラ

- エネルギー転換技術用の重要鉱物備蓄

備蓄放出決定はトレードオフを伴いますが、より深いインサイトは、緊急対応能力そのものが再想像されているということです。国際的な協調放出は依然として困難ですが、分散型エネルギー将来における集中型戦略備蓄の全体的概念も同様です。

代替政策ツール(燃料税停止、需要義務、外交的供給交渉)は症状に対処しますが、最も効果的なアプローチは、エネルギー転換の必然性に関する透明なコミュニケーションと、脆弱な人口とセクターへの標的化されたサポートを組み合わせています。これは危機を「古いシステムをいかに維持するか」から「いかに公平に転換するか」へと再構成します。

重要な考慮事項:構造的変革への位置付け

100ドルの障壁突破は本質的な供給不確実性を反映していますが、より根本的には、エネルギーインフラが恒久的な再構築を経ていることの市場認識を示しています。長期化する軍事タイムラインは、数ヶ月ではなく数年間持続する可能性が高い構造的不確実性プレミアムを生み出します。そしてこの持続性こそが、エネルギー転換を経済的に実行可能にするものです。

中央銀行はインフレ制御と成長支援のバランスを取る必要がありますが、このテンションは生成的です。金融政策イノベーションと財政・金融政策協調を強制し、最終的に政策枠組みを強化します。

-

知識労働者のための即座の位置付け:*

-

組織のエネルギー転換準備態勢を評価する:高い石油価格は効率と代替手段を今経済的に説得力あるものにします

-

サプライチェーン復元力を評価する:エネルギー集約投入の地理的集中は受け入れがたいリスクを表します

-

セクター転換を監視する:エネルギー転換セクターは恒久的な需要加速を経験しています

-

政策形成に関与する:次の12ヶ月間に行われるエネルギーインフラ決定は、数十年間の競争優位を形作ります

-

エネルギー戦略に選択肢を組み込む:エネルギー源と効率投資の間でシフトする柔軟性が中核的な競争能力となります

市場は一時的な危機を価格付けしていません。新しいエネルギーパラダイムの出現を価格付けしています。この転換を脅威ではなく機会として認識する組織は、次の10年間のリーダーとして浮上します。100ドルの石油価格は解決すべき問題ではなく、未来がより速く到来しているというシグナルです。

- 図3:3月5日~8日のWTI原油価格の急騰($85→$111、+18.8%)*

- 図4:$100心理的価格障壁を巡る市場マイクロストラクチャーの動的メカニズム*