かつて注目を集めた保険テック企業Ethosが今年最初のテックIPOとなる見込み

ベンチャーキャピタルと著名人の支援:勢いのピーク

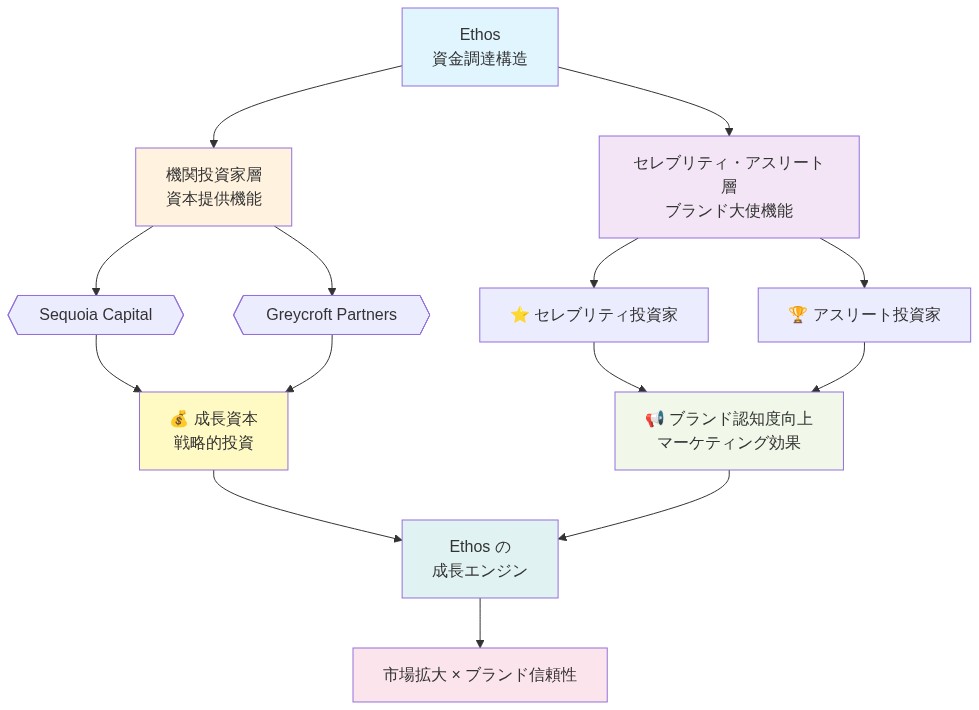

Ethosは2021年から2022年にかけて、デジタル生命保険モデルに対する市場の信頼を示す資金調達連合を組織し、多額のベンチャーキャピタルと著名人からの投資を確保した。記録されている機関投資家には、Sequoia CapitalとGreycroft Partnersが含まれ、これに加えて著名人やアスリート投資家が財務的利害関係者とブランドアンバサダーの両方の役割を同時に果たした。この二重トラック資本戦略—機関投資家のベンチャー資金と著名な個人投資家を組み合わせる—は、同社の成長軌道に関する市場の承認という認識を生み出した。

この支援の根底にある理論的根拠は、特定の市場テーゼを反映している:生命保険セクターは、流通と引受において依然として主にアナログであり、対処可能な非効率性を提示していた。Ethosは、引受ワークフローを自動化し、流通の摩擦を減らすことができる技術優先の代替手段として自社を位置づけた。著名人の関与は、マーケティングを超えた機能的な目的を果たした:歴史的に信頼と個人的な関係に依存してきた保険カテゴリーにおいて、認知度の高い人物からの目に見える推薦は、Ethosブランドに馴染みのないデジタルネイティブな消費者に社会的証明を提供した。

資金調達ラウンドを通じた評価額の上昇は、同社のユニットエコノミクスと成長可能性に対する投資家の信頼を示した。しかし、ベンチャーサイクルのピーク期(2020年から2021年)におけるこの資本の集中は、特定のリスクプロファイルを生み出した。2022年から2023年にマクロ経済状況が変化したとき—金利の上昇、ベンチャーキャピタルの撤退、不採算テック企業の公開市場での再評価によって特徴づけられる—主に活況期に資金調達されたベンチャー支援企業は、重大な評価額の見直しと投資家センチメントの反転に直面した。EthosのIPO軌道は、初期の投資家の熱意が循環的な市場の熱狂ではなく、持続可能なビジネスファンダメンタルズを反映していることを実証する必要があった。

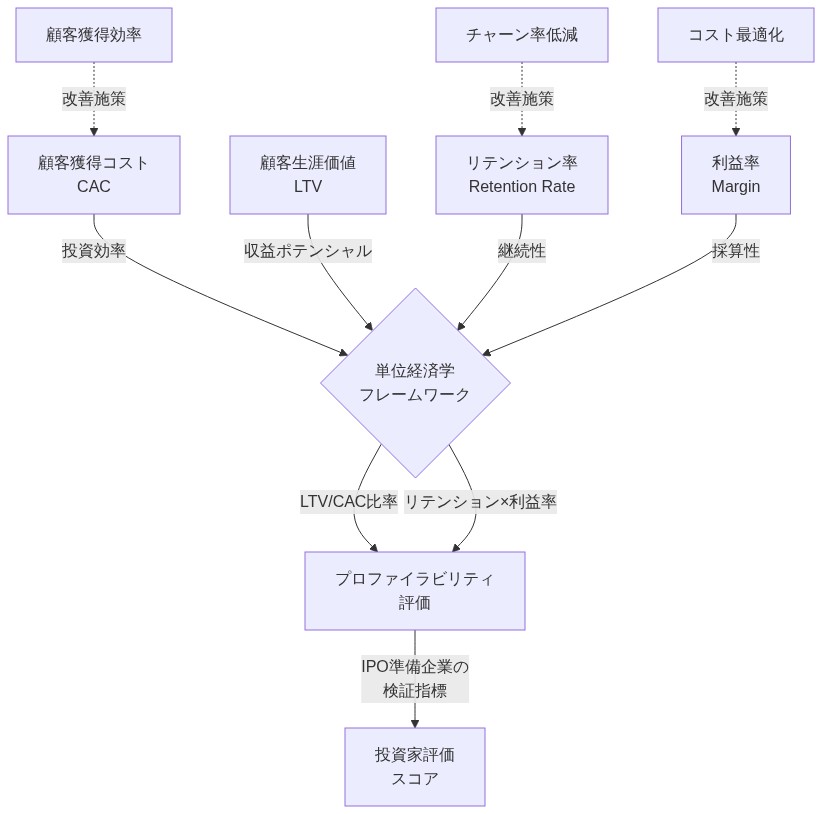

- 方法論的注記:* 保険テクノロジーの機会を評価する実務家は、投資家センチメントシグナルと運営パフォーマンス指標の間に分析的な分離を維持すべきである。著名な機関投資家や著名人支援者の名簿は、市場機会の認識を検証するが、実行能力や収益性の持続可能性を保証するものではない。投資決定に先立ち、ユニットエコノミクス—特に顧客獲得コスト(CAC)、顧客生涯価値(LTV)、維持率—の独立した検証を行うべきである。比較可能な企業を評価する際は、見出しとなる資金調達発表や支援者の威信よりも、収益性のタイムラインと資本効率指標に関する透明性を優先すべきである。

収益性の主張:シグナルとノイズの分離

Ethosの現在の収益性の主張は、IPOステータスを追求する企業にとって重要な変曲点を表している。ベンチャー支援テクノロジー企業からの収益性の主張は、定義範囲、会計方法論、持続可能性の軌道に関する体系的な精査を必要とする。同社は、GAAP(一般に認められた会計原則)収益性ではなく、調整後またはセグメント固有の基準で収益性を達成した可能性が高い—株式ベースの報酬費用、減価償却、償却、または特定の間接費配分を除外している可能性がある。

収益性を強調する戦略的理論的根拠は確立されている:それは現金燃焼率に関する投資家の懸念に直接対処し、運営の成熟度の物語を提供する。保険のような資本集約的なセクターで事業を展開するフィンテック企業にとって、プラスのユニットエコノミクスを実証することは、基礎となるビジネスモデルが永続的な資本注入を必要とせずに規模で機能することを示す。

運営上、Ethosは複数の同時メカニズムを通じて収益性を達成した可能性が高い:CACを削減するための顧客獲得チャネルの最適化、請求コストの予測可能性を改善するための引受自動化の実装、拡大する顧客基盤全体への固定運営コストの分散。同社が保持安定性が実証された100,000件以上の保険契約の顧客基盤に達した場合、比較的予測可能な請求分布を持つ定期生命保険において、ユニットレベルの収益性は数学的に達成可能になる。

- 方法論的注記:* IPO前のテクノロジー企業からの収益性の主張を評価する際は、詳細なセグメントレベルの財務分析を要求すべきである。直接引受収益性(保険料収入から請求と引受コストを差し引いたもの)と企業レベルの収益性(間接費、技術開発、管理費用を含む)を区別する。コホートとチャネル別に顧客生涯価値を獲得コストに対して計算する。報告された収益性が、マーケティング支出の削減、一時的なコスト削減、または単一期間における有利な請求経験などの一時的な要因を反映していないことを確認する。保険テクノロジーに特化して、請求率を歴史的な業界ベンチマークおよびピア企業データに対してストレステストし、経済サイクル全体での持続可能性を確認する。

参照アーキテクチャと規制ガードレール

Ethosの運営モデルは、特定の技術的および規制的アーキテクチャに依存している。同社は、引受自動化、APIドリブンの流通チャネル、合理化された請求処理ワークフローを統合したエンドツーエンドのデジタルプラットフォームを構築した。このアーキテクチャは、規制違反なしに規模で機能するために、組み込みガードレール—コンプライアンスフレームワーク、データガバナンスプロトコル、リスク管理—を必要とする。

堅牢なアーキテクチャガードレールの理論的根拠は、規制上の必要性である。保険は包括的な州レベルの規制の対象となる;ライセンス要件、準備金充足基準、請求処理手順は、交渉不可能な運営上の制約を課す。技術優先の企業は、立ち上げ後にコンプライアンス管理を後付けするのではなく、初期設計中にプラットフォームアーキテクチャにコンプライアンス要件をエンコードする必要がある。

具体的には、Ethosは州固有の規制要件をエンコードする引受ルールエンジン、詐欺と逆選択を防ぐための自動データ検証プロトコル、規制報告と検査のための包括的な監査証跡を実装した可能性が高い。同社はおそらく、テールリスクエクスポージャーを管理するために再保険パートナーシップを利用しており、必要な資本準備金の比例的な増加なしに顧客獲得のスケーリングを可能にしている。

- 方法論的注記:* 保険テクノロジーベンチャーを構築または投資する実務家は、初期設計段階で規制要件を技術アーキテクチャにマッピングすべきである。どの引受および請求機能が人間の監督下に留まる必要があるか、完全な自動化に適しているかを特定する。州保険委員の期待とNAIC(全米保険監督官協会)のガイダンスに沿ったデータガバナンスポリシーを確立する。立ち上げ後ではなく、アーキテクチャ設計段階でコンプライアンス弁護士を関与させる。組織のスケーリングと人員の移行を通じて持続性を確保するために、ガードレールと管理手順を運営ランブックに文書化する。

- 図7:保険テクノロジーの多層規制環境*

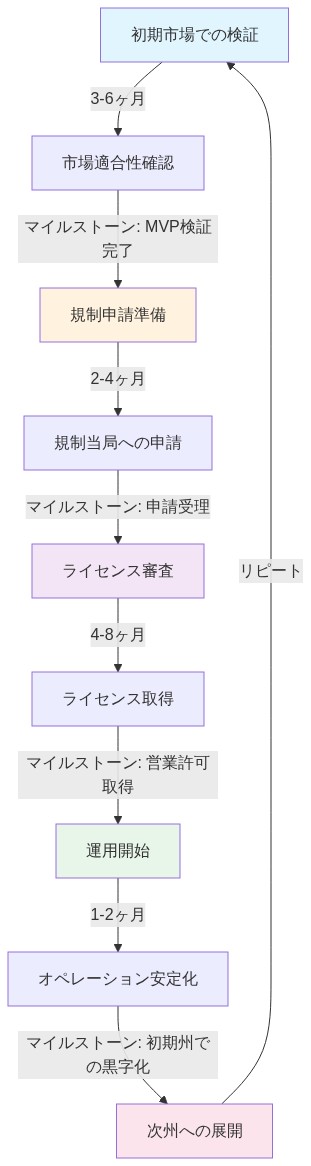

実装と地理的スケーリングパターン

Ethosの収益性とIPO準備の達成は、特定の運営パターンを反映している。同社は段階的な地理的展開戦略を採用し、まず有利な規制環境を持つ高価値州で立ち上げ、その後、引受モデルが成熟し、運営能力が安定性を実証するにつれて地理的に拡大した可能性が高い。

戦略的理論的根拠は、リスク管理と資本効率である。全国展開を直ちに追求するのではなく、Ethosは管理された市場セット内で運営を最適化し、運営プレイブックを検証し、その後、追加の管轄区域全体でモデルを複製した。このアプローチは、企業全体を危険にさらす可能性のある高コストな規制上の失敗、引受の驚き、または運営上の失敗の確率を減らす。

運営上、同社は有利な規制州で簡素化された商品(定期生命保険)から始め、保険ブローカーや雇用者福利厚生プラットフォームとの流通パートナーシップを確立し、内部の引受および請求能力が成熟するにつれて、より複雑な商品(ユニバーサル生命保険、終身保険)を徐々に導入した可能性が高い。顧客獲得は、ユニットエコノミクスが改善し、ブランド認知度が高まるにつれて、パフォーマンスマーケティングチャネル(デジタル広告)からパートナーシップベースのチャネル(ブローカーネットワーク、雇用者福利厚生)に移行した可能性が高い。

- 方法論的注記:* 保険テクノロジーベンチャーを構築またはスケーリングする際は、規律ある地理的および製品段階戦略を採用すべきである。全国展開を追求する前に、2〜3州で引受モデルと運営プロセスを検証する。次の拡大段階に進む前に、各段階の定量的KPI—顧客獲得コスト、12ヶ月維持率、請求率、承認率—を確立する。常時の経営陣の監督やアドホックな意思決定を必要とせずに市場全体で複製できる運営プレイブックとプロセス文書を構築する。

- 図9:米国州別の規制複雑性 vs 市場規模マトリックス(出典:州別保険市場データ、規制環境分析)*

- 図10:保険テック企業の段階的地理的拡張プロセス*

測定フレームワークとパフォーマンス指標

EthosのIPO準備は、顧客、引受、財務の各次元にわたる実証可能で監査可能な指標に依存している。公開市場の投資家は、従来の財務諸表とSEC提出書類と並んでこれらの数字を精査する。同社は、製品革新と運営効率を財務パフォーマンスと成長軌道に結びつける一貫した物語を提示する必要がある。

理論的根拠は透明性と予測可能性である。公開株式市場は、明確で持続可能な成長軌道と管理可能なコスト構造を持つ企業に報いる。保険テクノロジーにとって、これは、デジタル流通チャネルが従来の保険流通(エージェント、ブローカー)と比較して顧客獲得コストを削減し、引受自動化が収益性を犠牲にすることなく精度を向上させ、請求のボラティリティを減らすことを実証することを必要とする。

具体的には、Ethosは次のことを追跡している可能性が高い:月次保険契約発行数とアクティブユーザー、コホート別の12ヶ月および24ヶ月での保険契約維持率、引受コホートと期間別の損失率(支払われた請求を獲得した保険料で割ったもの)、チャネル別の顧客獲得コスト、獲得チャネル別の顧客生涯価値。これらの指標は、運営の成熟というIPO物語を支持するために、改善傾向—CACの低下、維持率の上昇、安定または改善する損失率—を示すべきである。

- 方法論的注記:* IPOまたは主要な資金調達を追求する前に、8〜12のコア指標のダッシュボードを確立すべきである。顧客指標(月次発行数、12/24ヶ月での維持率、ネットプロモータースコア)、引受指標(コホート別損失率、承認率、平均保険契約サイズ)、財務指標(チャネル別CAC、LTV、ユニット貢献利益)を含める。月次で更新し、取締役会と投資家と共有する。後続の財務パフォーマンスを予測する先行指標を特定する;これにより、積極的な投資家期待管理と運営悪化の早期特定が可能になる。

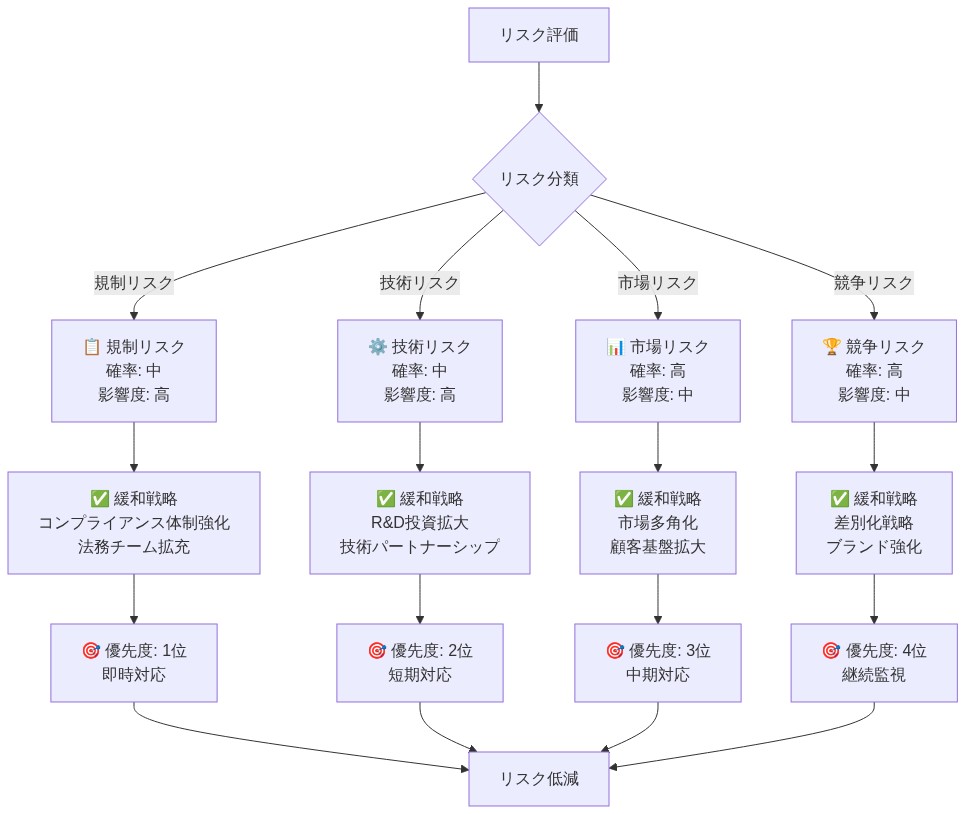

重大なリスクと緩和戦略

Ethosは、IPOへの道のりとその先でいくつかの重大なリスクに直面している。規制の変更—より厳格な引受基準、強化された準備金要件、または自動引受の制限など—は、マージンを圧縮したり、運営の再構築を必要としたりする可能性がある。既存の保険会社や他のインシュアテックスタートアップからの競争圧力は、顧客獲得コストを増加させ、市場シェアを圧縮する可能性がある。不利な請求経験や経済不況は、損失率の悪化と収益性の反転を引き起こす可能性がある。

透明なリスク認識の戦略的理論的根拠は、信頼性とステークホルダーの信頼である。投資家は、自社の脆弱性を明確に理解し、文書化された緩和計画を維持している企業を信頼する。逆に、重大なリスクを無視することは、分析的な素朴さまたは意図的な不透明さのいずれかを示し、どちらも投資家の信頼を損なう。

具体的には、Ethosは、単一の再保険会社との集中リスクを減らすために多様化された再保険パートナーシップを維持し、請求のボラティリティと経済ショックを吸収するために規制最低限を上回る資本準備金を維持し、逆選択と競争圧力に先んじるために引受モデルの改良に継続的に投資すべきである。同社はまた、正式な規制監視プロセスを確立し、州保険委員およびNAICワーキンググループと積極的に関与すべきである。

- 方法論的注記:* 事業継続性と収益性に対する5〜10の重大なリスクを特定する正式なリスク登録簿を開発すべきである。各リスクについて、潜在的な財務的影響を定量化し、確率推定を割り当て、緩和責任者を指定する。経営陣と取締役会と四半期ごとにレビューする。規制、競争、運営、マクロ経済リスクを含める。弱点や不確実性としてではなく、思慮深い管理と運営規律の証拠として、投資家にリスク緩和計画を伝える。

- 図13:リスク・ミティゲーション戦略マトリックス*

結論:市場の成熟と複製可能なパターン

Ethosの主要なインシュアテックIPOとしての潜在的地位は、保険テクノロジーセクターの測定可能な成熟を示している。同社の軌道—資本力のあるスタートアップから収益性のある事業者、そして公開企業へ—は、他のフィンテックベンチャーにとって複製可能なテンプレートを提供する:認知されたベンチャーキャピタル企業から機関的支援を確保し、地理的および製品段階を通じてビジネスモデルを検証し、実証可能な収益性を達成し、その後、公開資本市場にアクセスする。

実務家にとって、重要な要点は、ベンチャーキャピタルの支援と著名人の推薦は、持続可能な成功のための必要条件であるが十分条件ではないということである。EthosのIPOへの道のりは、コンプライアントでスケーラブルな技術プラットフォームの構築、運営規律によるユニットエコノミクスの最適化、一貫した運営実行の実証を必要とした。

- 推奨される次のアクション:* 保険テクノロジーベンチャーを構築または投資する場合は、急速なスケーリングよりも規制アーキテクチャと地理的段階を優先すべきである。コア指標を確立し、月次の厳密さでそれらを追跡する。テールリスクを管理し、流通チャネルにアクセスするために、既存の保険会社や再保険会社とのパートナーシップを構築する。初期アーキテクチャ設計中にコンプライアンス弁護士を関与させる。市場全体での複製を可能にするために、運営プレイブックとプロセスを文書化する。最後に、投資家とステークホルダーに進捗を透明に伝える—これは信頼性を構築し、公開市場の精査と規制検査に向けて企業を準備する。

リファレンスアーキテクチャとガードレール

Ethosの運営モデルは、規制コンプライアンスを技術アーキテクチャに組み込むことに依存しており、後付けではない。保険業界は厳しく規制されており、州レベルのライセンス、準備金要件、請求処理基準は交渉の余地のない制約を課している。

-

運営の現実:* テクノロジーファーストの保険会社は、5つの領域にわたってガードレールを実装しなければならない:(1)引受ルール(州固有の要件)、(2)データガバナンス(プライバシー、セキュリティ、監査証跡)、(3)準備金管理(資本充実性)、(4)請求処理(適時支払い、不正防止)、(5)規制報告(州への提出、消費者への開示)。

-

具体的なアーキテクチャパターン:*

-

引受ルールエンジン: 州固有の引受要件(年齢制限、健康質問票の深さ、除外事項)を設定可能なルールエンジンにエンコードする。これにより、各州ごとに引受ロジックを再構築することなく、迅速な地理的拡大が可能になる。メンテナンスコスト:10州あたり約2〜3名のFTEエンジニア。

-

データ検証パイプライン: 顧客が提出したすべてのデータ(年齢、健康履歴、受取人情報)に対して自動検証を実装する。保険証券発行前に不整合を手動レビューのためにフラグ付けする。これにより不正と規制リスクが軽減される。実装:4〜8週間のエンジニアリング作業。

-

再保険統合: 再保険を使用してテールリスク(壊滅的な請求)を管理する。これにより、Ethosは資本要件を比例的に増加させることなく顧客獲得を拡大できる。典型的な再保険コスト:リスクプロファイルと市場状況に応じて、保険料の5〜10%。

-

監査証跡とコンプライアンスログ: すべての引受決定、請求決定、顧客とのやり取りの不変ログを維持する。これにより規制監査要件を満たし、訴訟リスクが軽減される。実装:6〜12週間のエンジニアリング作業。

-

実務者向け実行フレームワーク:*

-

規制要件を技術アーキテクチャに早期にマッピングする。 ローンチ後ではなく、アーキテクチャ設計中にコンプライアンス弁護士を関与させる。人間の監督が必要な機能(例:高額請求、複雑な引受)と完全自動化可能な機能(例:データ検証、定型請求)を特定する。

-

州保険監督官の期待に沿ったデータガバナンスポリシーを確立する。 データ保持ポリシー、アクセス制御、侵害通知手順を文書化する。これによりライセンス取得と審査中の規制摩擦が軽減される。

-

CI/CDパイプラインにコンプライアンスを組み込む。 コードデプロイメントの一部として、コンプライアンスチェック(例:引受ルール検証、監査証跡検証)を自動化する。これにより非準拠コードが本番環境に到達するのを防ぐ。

-

規制当局との関係を維持する。 州保険部門のガイダンスを監視し、政策上の質問に積極的に関与する専任の規制業務リソースを割り当てる。これにより予期しない規制変更が減り、規制当局との信頼関係が構築される。

-

リスクフラグ:* 規制変更(例:より厳格な引受基準、準備金要件)はマージンを圧縮したり、高額なプラットフォーム改修を必要としたりする可能性がある。規制最低限を上回る準備金バッファーを維持し、規制トレンドの先を行くために引受モデルの改良に投資することで緩和する。

実装と運用パターン

Ethosの収益性とIPO準備への道のりは、段階的な地理的・製品展開戦略を反映している。全国展開を即座に追求するのではなく、同社は管理された市場セットで運用を最適化し、その後プレイブックを複製した可能性が高い。

-

運営の現実:* 保険テクノロジーのスケーリングには、スピードとリスク管理のバランスが必要である。急速な拡大は規制エクスポージャー、引受リスク、運用の複雑性を増加させる。段階的展開はこれらのリスクを軽減しながら、反復的な学習を可能にする。

-

具体的な実装パターン:*

-

フェーズ1(0〜6ヶ月):2〜3の有利な州でパイロット実施。 規制環境が有利な州(例:ニューヨーク、カリフォルニア、テキサス)でシンプルな商品(定期生命保険、10〜30年期間)でローンチする。目標:1,000〜5,000顧客。引受モデル、顧客獲得チャネル、運用プロセスを検証する。主要指標:CAC、3/6ヶ月時点の継続率、損失率。

-

フェーズ2(6〜18ヶ月):10〜15州に拡大。 追加の州でパイロットプレイブックを複製する。雇用主やブローカーとの流通パートナーシップを導入する。製品ラインを拡大する(例:ユニバーサル生命保険、変額生命保険)。目標:20,000〜50,000顧客。主要指標:チャネル別CAC、12ヶ月時点の継続率、コホート別損失率。

-

フェーズ3(18〜36ヶ月):全国展開。 全50州に拡大する。18ヶ月以上のデータに基づいて価格設定と引受モデルを最適化する。付随商品(障害保険、重大疾病保険)を導入する。目標:100,000人以上の顧客。主要指標:州別ユニットエコノミクス、24ヶ月時点の継続率、損失率の安定性。

-

実務者向け実行フレームワーク:*

-

明確なKPI閾値を持つフェーズゲートを確立する。 フェーズ2に進む前に検証:CAC <$300、6ヶ月継続率 >75%、損失率 <60%。フェーズ3前に検証:CAC <$150、12ヶ月継続率 >80%、損失率 <55%。閾値が満たされない場合は、フェーズを延長し根本原因を診断する。

-

各フェーズの運用プレイブックを構築する。 顧客獲得プロセス、引受ワークフロー、請求処理手順、規制コンプライアンスステップを文書化する。これにより、常に経営陣の監督を必要とせずに市場間で複製が可能になる。

-

明確な説明責任を持つフェーズオーナーを割り当てる。 各フェーズには、KPIの達成とリスク管理に責任を持つ専任リーダーがいるべきである。これにより説明責任の分散を防ぎ、意思決定を加速する。

-

規制ロードマップを維持する。 各州について、ライセンス要件、準備金要件、主要な規制連絡先を文書化する。州ごとの拡大を管理する規制業務リソースを割り当てる。

-

リスクフラグ:* 規制上の驚き(例:予期しない準備金要件、ライセンス遅延)はフェーズのタイムラインを狂わせる可能性がある。州保険部門に早期に関与し、フェーズタイムラインに2〜3ヶ月のバッファーを組み込むことで緩和する。

測定と次のアクション

EthosのIPO準備は、公開市場の投資家が精査する実証可能な指標にかかっている。同社は、12〜24ヶ月の一貫した運用データに裏付けられた、製品イノベーションと財務パフォーマンスを結びつける一貫性のあるナラティブを提示しなければならない。

-

運営の現実:* 公開市場は、明確な成長軌道、管理可能なコスト、予測可能なユニットエコノミクスを持つ企業を評価する。保険テクノロジーにとって、これはデジタル流通が顧客獲得コストを削減し、自動化が引受精度を向上させ、規模が収益性を促進することを示すことを意味する。

-

コア指標フレームワーク(8〜12のKPI):*

-

顧客指標:*

-

月間アクティブユーザー(MAU)と四半期ごとの成長率。目標:15〜25%の四半期成長。

-

チャネル別顧客獲得コスト(CAC)。目標:全体で<$200、パートナーシップ経由で<$100。

-

12ヶ月および24ヶ月の継続率。目標:12ヶ月で>80%、24ヶ月で>70%。

-

ネットプロモータースコア(NPS)。目標:>50(保険業界平均は約30)。

-

引受指標:*

-

コホート別損失率(請求/保険料)。目標:50〜60%、安定または改善。

-

承認率(発行された保険証券/提出された申請)。目標:70〜85%(高すぎると選別を示唆、低すぎると過度に厳格な引受を示唆)。

-

平均保険証券サイズ(年間保険料)。目標:定期生命保険で$300〜600。

-

財務指標:*

-

粗利益率(保険料から請求と引受コストを差し引いたもの)/保険料。目標:>35%。

-

顧客生涯価値(LTV)=(年間保険料×粗利益率)/(1 - 継続率)。目標:>$2,000。

-

LTV/CAC比率。目標:>5倍(持続可能なユニットエコノミクスを示す)。

-

ユニット貢献利益(保険料から請求と引受コストを差し引いたもの)。目標:顧客1人あたり年間>$100。

-

実務者向け実行フレームワーク:*

-

月次更新される指標ダッシュボードを確立する。 取締役会、投資家、リーダーシップと共有する。これにより投資家の期待を積極的に管理し、運用上の問題を早期に検出できる。

-

財務パフォーマンスを予測する先行指標を特定する。 保険テクノロジーの場合、先行指標には以下が含まれる:承認率(将来の損失率を予測)、NPS(将来の継続率を予測)、CACトレンド(将来の収益性を予測)。これらを週次または隔週で追跡する。

-

四半期ごとにコホート分析を実施する。 獲得コホート(四半期/年)別に顧客をセグメント化し、継続率と損失率のトレンドを追跡する。改善するコホートは運用の成熟を示し、悪化するコホートは引受または製品の問題を示す。

-

業界標準とベンチマークする。 指標を従来の保険会社や他の保険テクノロジー企業と比較する。これにより投資家との会話の文脈が提供され、競争優位性が特定される。

-

リスクフラグ:* 指標が改善しているが収益性が低下している場合(マーケティング支出の増加による)、企業が規模での収益性への明確な道筋を持っていることを確認する。指標が低下している場合は、根本原因を直ちに診断し、投資家に是正計画を伝える。

リスクと緩和戦略

EthosはIPOへの道のりでいくつかの重大なリスクに直面している。これらのリスクを認識し、緩和計画を提示することで投資家の信頼性が構築される。

-

重大なリスクと緩和:*

-

規制リスク:* 州保険部門がより厳格な引受基準、準備金要件、または消費者保護規則を課す可能性がある。これによりマージンが圧縮されたり、高額なプラットフォーム改修が必要になったりする可能性がある。

-

緩和: 規制最低限を上回る準備金バッファーを維持する(例:必要準備金の25%上)。規制トレンドの先を行くために引受モデルの改良に投資する。州保険監督官に積極的に関与する。全50州の規制トレンドを監視し、四半期ごとに新たなリスクをフラグ付けする。

-

競争リスク:* 既存の保険会社や他の保険テクノロジースタートアップが顧客獲得コストを引き上げたり、価格設定を圧縮したりする可能性がある。これによりユニットエコノミクスが侵食される可能性がある。

-

緩和: 優れた引受モデル、より良い顧客体験、または独占的な流通パートナーシップを通じて防御可能な競争優位性を構築する。単一チャネルへの依存を減らすために流通チャネル(直接、ブローカー、雇用主)を多様化する。競合価格を監視し、四半期ごとに戦略を調整する。

-

引受リスク:* 不利な請求経験(予想を上回る死亡率)が損失率の悪化と収益性の圧縮を引き起こす可能性がある。

-

緩和: テールリスクを管理するために再保険パートナーシップを多様化する。請求のボラティリティを吸収するための準備金バッファーを維持する。不利なシナリオ(例:経済不況、パンデミック)下での損失率に対して四半期ごとにストレステストを実施する。請求データに基づいて引受モデルを継続的に改良する。

-

経済リスク:* 経済不況により生命保険の需要が減少したり、失効率(顧客が保険証券をキャンセル)が増加したりする可能性がある。これにより収益と収益性が圧縮される可能性がある。

-

緩和: 単一製品への依存を減らすために多様な製品ポートフォリオ(定期生命保険、ユニバーサル生命保険、障害保険)を構築する。強力な顧客エンゲージメントと継続プログラムを維持する。収益減少に耐えるための現金準備金を構築する。

-

運用リスク:* 主要人材の離職、技術障害、またはデータ侵害が運用を混乱させたり、評判を損なったりする可能性がある。

-

緩和: 保険とテクノロジーの専門知識を持つ強力な経営チームを構築する。重要なシステムに冗長性を実装する。堅牢なサイバーセキュリティとデータガバナンス慣行を維持する。人材の変更を通じて持続するように運用プレイブックを文書化する。

-

実務者向け実行フレームワーク:*

-

5〜10の重大なリスクを特定するリスク登録簿を作成する。 各リスクについて、潜在的な影響(財務的および運用的)を定量化し、確率を割り当て、緩和オーナーを特定する。リーダーシップと取締役会と四半期ごとにレビューする。

-

不利なシナリオ下で財務予測をストレステストする。 20%高いCAC、10%低い継続率、5%高い損失率のシナリオ下で収益性をモデル化する。これにより財務の脆弱性が特定され、緩和の優先順位が通知される。

-

思慮深い経営の証拠として、投資家にリスク緩和計画を伝える。 投資家は自社の脆弱性を理解し、緩和計画を持つ企業を信頼する。リスクを無視することは、無知または不透明さのいずれかを示す。

結論と移行計画

Ethosが今年最初の主要な保険テクノロジーIPOとなる可能性のある地位は、保険技術セクターの成熟を示している。同社の旅路—十分な支援を受けたスタートアップから収益性のある事業者へ—は複製可能なテンプレートを提供する:機関投資家の支援を確保し、段階的展開を通じてビジネスモデルを検証し、ユニットレベルの収益性を達成し、その後公開市場にアクセスする。

実務者にとって、重要な教訓は、ベンチャー支援と著名人の支持は持続可能な成功に必要だが不十分であるということである。EthosのIPOへの道のりには、準拠したスケーラブルなプラットフォームの構築、3つの次元(CAC、継続率、損失率)にわたるユニットエコノミクスの最適化、一貫した指標を通じた運用規律の実証が必要だった。

- 保険テクノロジーを構築または投資する実務者のための次のアクション:*

-

急速なスケーリングよりも規制アーキテクチャと地理的段階化を優先する。 規制要件を技術アーキテクチャに早期にマッピングする。ローンチ後ではなく設計中にコンプライアンス弁護士を関与させる。規制と引受リスクを軽減するために段階的な地理的展開(2〜3州、次に10〜15州、その後全国)を採用する。

-

コア指標を確立し、執拗に追跡する。 月次更新される8〜12のKPIのダッシュボードを構築する。財務パフォーマンスを予測する先行指標を特定する。

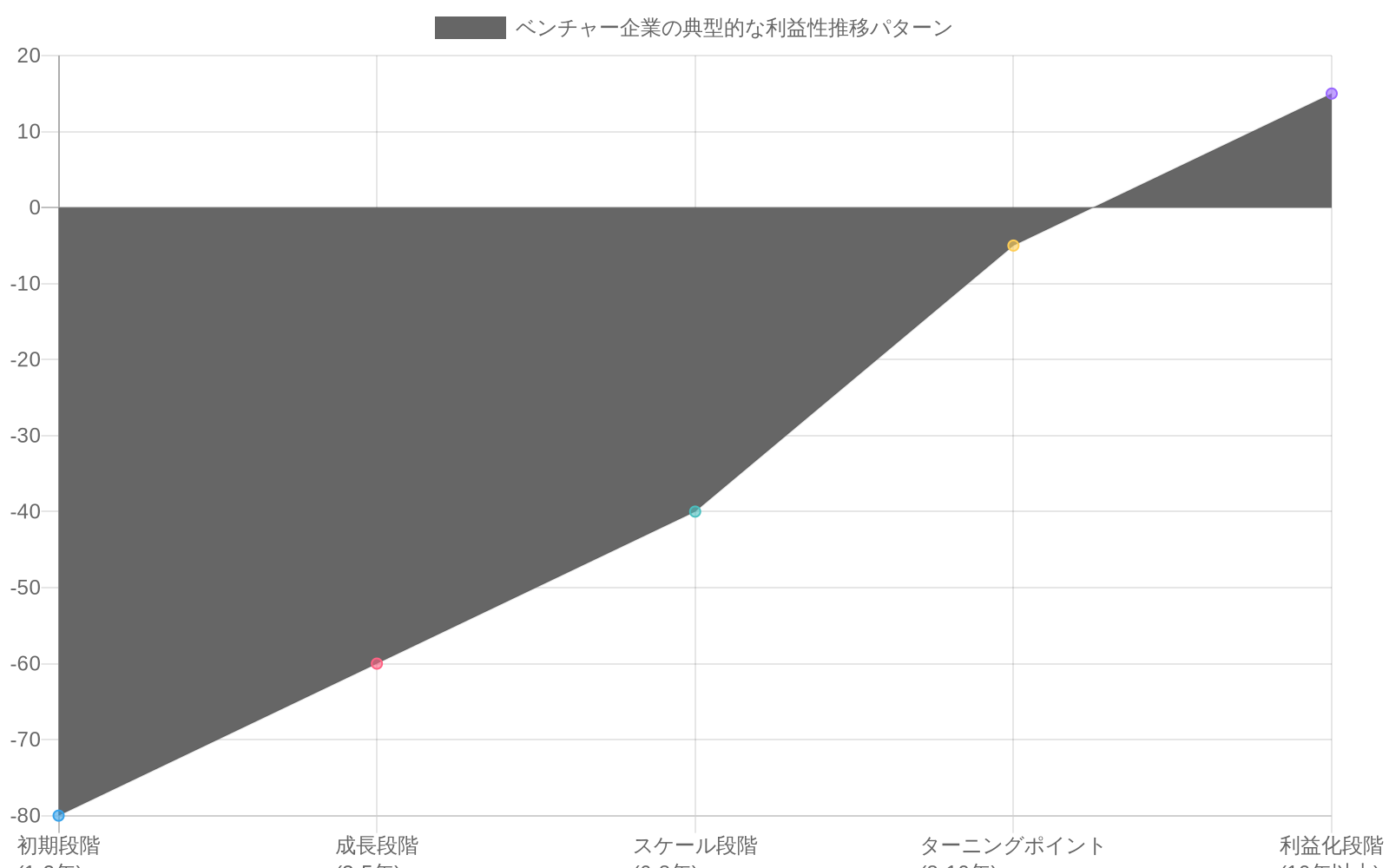

- 図6:ベンチャー企業の典型的な利益性推移パターン(出典:一般的なベンチャー企業財務モデル)*

- 図5:保険テック企業の単位経済学フレームワーク(CAC、LTV、リテンション率、利益率の関係性とIPO準備企業の検証指標)*

- 図2:Ethos の二層資金調達戦略(機関投資家 × セレブリティ・アスリート投資家)*

- 図4:保険業界のデジタル化機会:アナログ流通 vs テクノロジー駆動型 データソース:コンセプトイメージ*

- 図15:保険テック業界の将来展望(2024年以降)*