SpaceXのCursor買収提案600億ドル:研究者による分析

600億ドルの評価額:その価格が実際に反映しているもの

SpaceXが提案するCursorの600億ドル買収は、記録に残るソフトウェアツール買収の中でも最大級に位置します。AIの機能を備えたコードエディタであっても、確立されたエンタープライズソフトウェア企業のほとんどを上回る評価額を獲得しています。ここで重要なのは、SpaceXが実際に何を購入しているのかを明確にすることです。

評価額は3つの具体的な要因に基づいています。第一に、CursorのAI支援コーディング機能は、生産性の乗数効果(大手テック企業の内部研究では2~3倍の効率向上)がエンジニアリングの速度に直結する競争的なデベロッパーツール市場において、プレミアムを獲得しています。第二に、SpaceXの非公開企業としての地位は公開市場の制約を排除し、公開企業では株主の抵抗を招くような評価額を追求できます。第三に、この取引は現在のキャッシュフローではなく、将来のオプション性と市場ポジションに価格をつけています。Cursorは意味のあるサブスクリプション収益を生み出していますが、600億ドルの価格はAI開発インフラストラクチャの戦略的価値に対するSpaceXの評価を反映しており、現在の収益ではありません。

SpaceXはStarlink衛星インターネットと打ち上げサービスを通じてキャッシュを生み出す機械として機能し、ほとんどの買い手には利用できない買収の柔軟性を提供しています。これは、将来の成長予測が現在価値を支配するメガディールのダイナミクスを反映しています。実務家にとって、即座のシグナルは明確です。AI関連ツールとインフラストラクチャは、今後かなりの期間、M&A市場でプレミアム倍数を獲得し続けるでしょう。

ロケット企業がコードエディタを必要とする理由

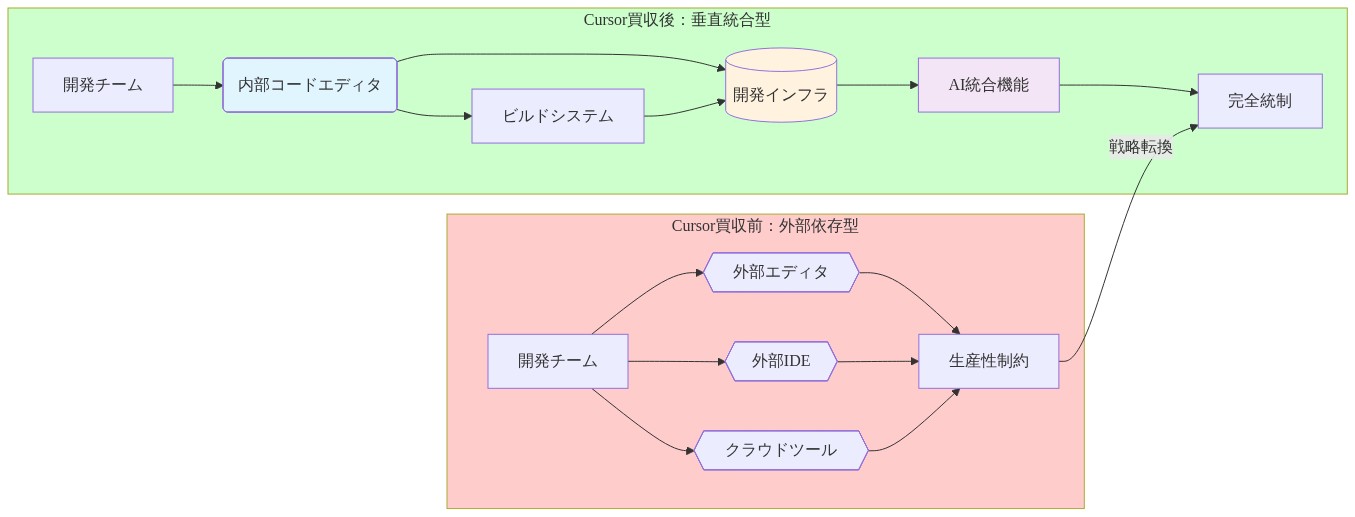

この買収は一見矛盾しているように見えます。SpaceXはロケットを製造し、デベロッパーツールではありません。しかし、SpaceXは世界で最もソフトウェア集約的な航空宇宙事業の1つを運営しています。Starship、Starlink、自律着陸システムは、数千人のエンジニアによって保守される数百万行のコードを必要とします。

戦略的論理は開発インフラストラクチャの垂直統合に集中しています。Cursorを買収することで、SpaceXはそのエンジニアリング組織によって毎日使用されるツールを制御し、アクセスを制限したり、価格を変更したり、機能セットを修正したりする可能性のある外部ベンダーへの依存リスクを排除します。これはソフトウェア障害が直接的な運用上の結果をもたらす企業にとって、ミッションクリティカルです。

この動きは内部効率性を超えて拡張します。AI駆動の開発環境の主導的企業を所有することで、SpaceXはソフトウェアがいかに業界全体で構築されるかに影響を与える立場に置かれます。これは航空宇宙を超越し、より広いテック・エコシステムにおけるレバレッジを生み出すインフラストラクチャ制御の一形態です。

特定の領域での機能的ギャップ埋めに焦点を当てた買収とは異なり、SpaceXは現在の市場をはるかに超えた応用を持つ基礎的インフラストラクチャを標的にしています。即座の含意は以下の通りです。企業はデベロッパーツールをますます戦略的資産として、商品ではなく見なすようになっています。外部開発インフラストラクチャに依存する組織は、支配的なプレイヤーが主要ツールを買収する際に、統合と潜在的な価格圧力を予想すべきです。

- 図5:SpaceXの開発インフラ垂直統合戦略 - Cursor買収前後での開発ツールチェーン変化*

AI開発ツール統合競争

Cursorの主要な価値はAI支援コーディング機能から派生しています。この買収はAI開発インフラストラクチャ支配をめぐるより広い競争の中に位置しています。GitHub Copilot(Microsoft)、ReplitのAI機能、そして数十のスタートアップが市場制御を競っています。

AIコーディングアシスタントは測定可能な生産性向上をもたらします。Starshipソフトウェアを急速に反復し、Starlink管理システムを改善する必要があるSpaceXにとって、これらの乗数効果は大きな投資を正当化します。しかし、この買収は部分的に防御的です。競合他社がエンジニアが毎日使用するツールを制御することを許可すれば、競争上の不利を生み出し、ライバルに開発パターンへの可視性を与えます。

このディールはAI開発ツールがクラウドインフラストラクチャやチップ設計と同じくらい戦略的に重要になりつつあることを示唆しています。大手テック企業が独自の代替案を買収または構築する際に、さらなる統合を予想してください。組織は、重要な開発ツールが潜在的な競合他社によって制御されているか、中立的な当事者によって制御されているかを評価すべきです。外部制御されたAIツールへの依存は脆弱性を生み出す可能性があります。

規制と独占禁止法の精査

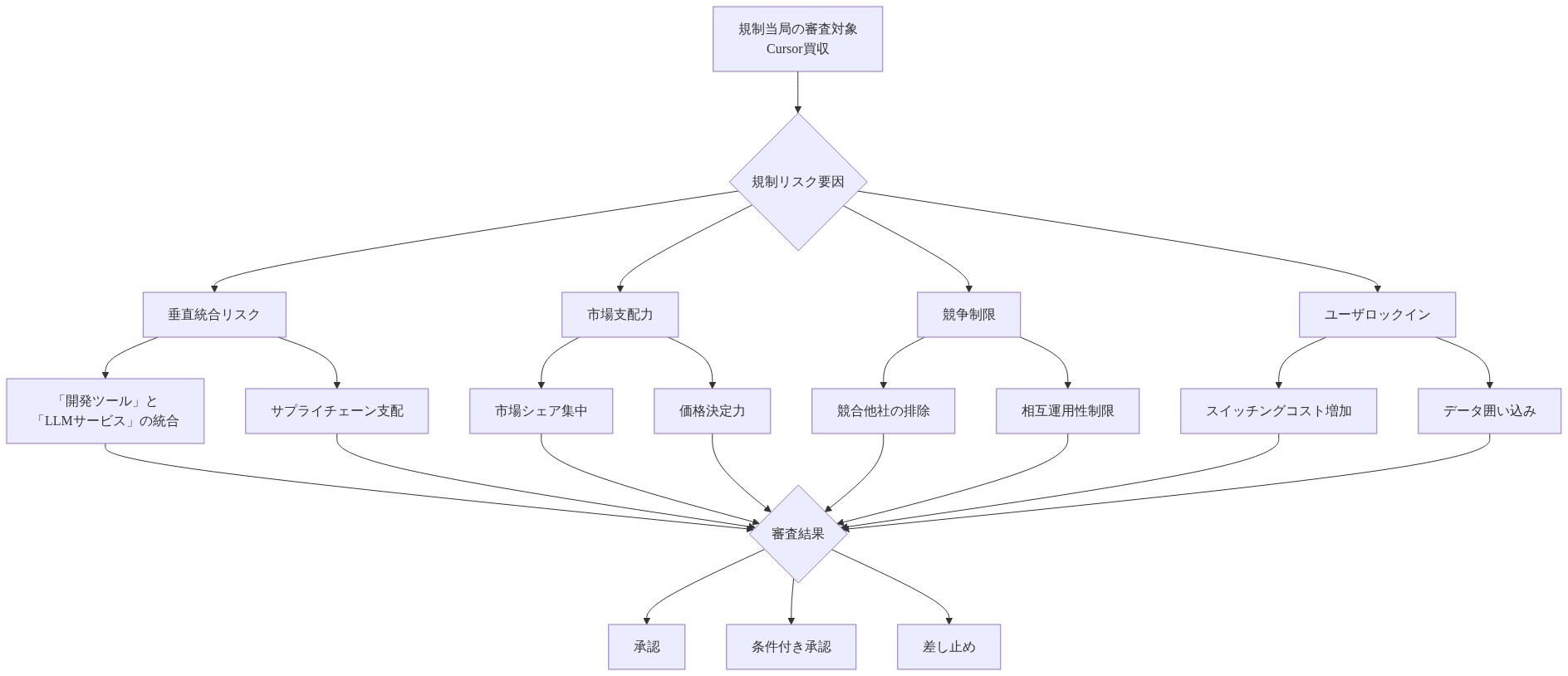

SpaceXによる600億ドルの買収は、商業宇宙打ち上げで既に支配的であり、政府契約が広範である企業によるものであり、一見無関係な市場で事業を展開しているにもかかわらず、規制の精査を引き付けるでしょう。

独占禁止法の懸念は複数の角度から生じます。Cursorは数千の企業のエンジニアによって書かれた独自コードをホストしています。SpaceX所有権はコード分析と競争インテリジェンスに関する潜在的な利益相反を生み出します。外国投資委員会(CFIUS)は国家安全保障上の含意を検討する可能性があります。政府契約が広範な企業が業界全体の開発パターンへのアクセスを獲得することは、インテリジェンス上の懸念を提起します。

EUはテック買収と市場集中を積極的に精査してきました。規制当局は、SpaceXが広く使用されている開発ツールを制御することが不公正な競争上の優位性を生み出すかどうかを問う可能性があります。GitHubのMicrosoft買収は同様の懸念に直面しましたが、最終的には承認を受け、GitHubは運用上の独立性を維持しました。SpaceXの統合アプローチは規制対応に大きく影響するでしょう。

12~18ヶ月の規制審査を予想してください。Cursorを使用している組織は、潜在的な運用上の変更または制限に対する継続計画を準備すべきです。

- 図8:Cursor買収に対する規制当局の審査フレームワーク*

製品方向性とユーザーベースへの含意

Cursorはその独立性とデベロッパー焦点に基づいて評判を築いてきました。SpaceX所有権はこのポジショニングを根本的に変え、製品方向性、価格設定、データプラクティスに関する疑問を提起します。

買収後、CursorはおそらくまずSpaceXの内部ニーズに最適化され、より広いデベロッパーコミュニティの利益との潜在的な不一致を生み出すでしょう。SpaceXは数千の企業全体のコードパターンへのアクセスを獲得します。これは競争的価値を持つデータ資産であり、正当なプライバシー懸念を提起します。

デベロッパーはSpaceX所有権の懸念を回避するため、VS CodeやJetBrains IDEなどの代替案に移行する可能性があり、競合するAIコーディングアシスタントの採用を加速させるでしょう。GitHubのMicrosoft買収は当初同様の懸念を引き起こしましたが、Microsoftは大部分において独立性を維持しました。SpaceXのアプローチはCursorがそのユーザーベースを保持するか、または大幅な流出を経験するかを決定するでしょう。

Cursorに大きく投資している場合は、今すぐ代替ツールを評価してください。12~24ヶ月以内に潜在的な価格変更、機能優先順位の転換、またはデータプラクティスの修正を予想してください。

プライベート市場ダイナミクスと財務上の含意

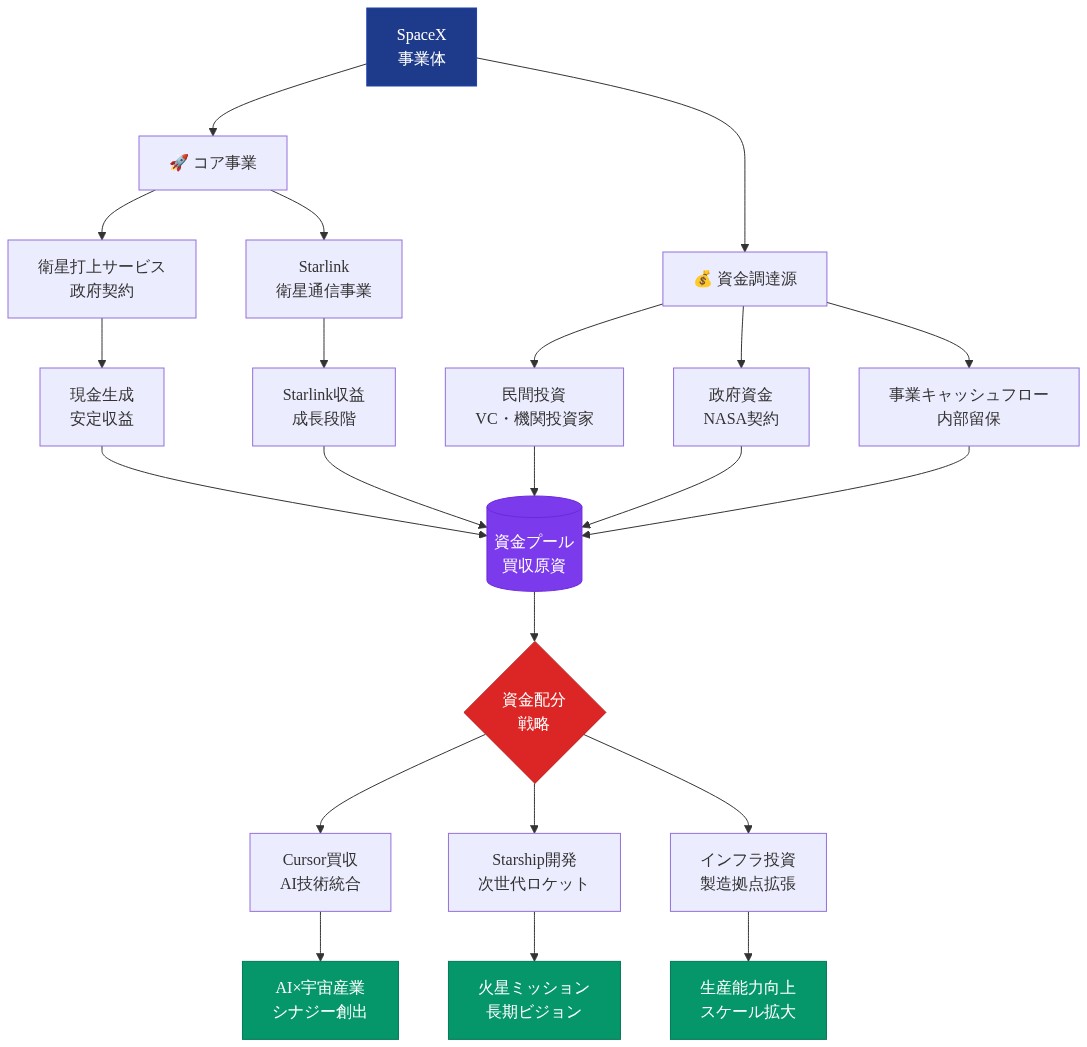

SpaceXが600億ドルの買収を追求する能力は、非公開企業のままでいることの独自の利点を反映しています。同社は最近のファンディングラウンドで2000億ドルを超える評価額を報告しており、Starlinkは実質的なキャッシュフローを生成しています。

プライベート企業は公開株主の精査に直面せず、公開企業では抵抗を引き起こすであろう評価額と買収戦略を可能にします。SpaceXは四半期利益を最適化するのではなく、戦略的インフラストラクチャ制御のためにキャピタルを配置できます。

初期Cursorの投資家と従業員は不確実な結果に直面しています。プライベート買収における株式転換条件は広く異なります。一部の投資家は有利なリターンを達成する可能性があります。他の投資家は希薄化または制限された流動性に直面する可能性があります。このディールは、大規模なプライベート企業が昇格した評価額を使用してより小さな企業を買収する新しいM&Aダイナミクスを示唆し、従来の公開企業の制約外で並行買収市場を生み出しています。

買収対象の投資家または従業員である場合は、プライベート買収者が異なるインセンティブ構造の下で運営されていることを理解してください。条件を慎重に交渉してください。プライベート買収は公開ディールよりも規制保護が少なくなります。

- 図12:SpaceXの資金構造とCursor買収の財務メカニズム*

組織にとっての意味

-

中核的なダイナミクス:* SpaceXは基礎的なAI開発インフラストラクチャを買収し、重要なエンジニアリングツールの制御を確保し、より広いAI経済内での自らのポジションを確立しています。

-

重要な理由:* デベロッパーツールは現在、プレミアム評価額を獲得する戦略的資産です。AI開発ツール市場は支配的なプレイヤーの周りに急速に統合されるでしょう。

-

即座のアクション:*

-

ツール依存関係を監査する。 組織が依存しているデベロッパーツールを特定し、所有権リスクを評価してください。外部ベンダーがアクセスを制限したり、条件を変更したりする可能性があるかどうかを判断してください。

-

ツール柔軟性を構築する。 デベロッパーツール、AIインフラストラクチャ、および隣接市場でのM&Aの継続を予想してください。可能な限り単一ベンダーへのロックインを回避してください。

-

規制結果を監視する。 Cursor買収は規制審査に直面するでしょう。結果は将来のデベロッパーツール買収がどのように評価されるかを形作り、テックインフラストラクチャディールのCFIUS精査の先例を確立する可能性があります。

-

データ露出を理解する。 組織が外部制御されたデベロッパーツールを使用している場合は、どのコードパターンとメタデータがツール所有者に可視であり、新しい所有権の下でその可視性がどのように変わる可能性があるかを明確にしてください。

SpaceX-CursorディールはAI時代のインフラストラクチャ統合を表しています。このダイナミクスを理解し、それに応じて準備する組織は、急速な統合に不意を突かれた組織よりも移行をより効果的にナビゲートするでしょう。

600億ドルの評価額:前例のないソフトウェア買収の解剖

SpaceXが提案するCursorの600億ドル買収は、記録に残るソフトウェアツール買収の中でも最大級を表していますが、正確な歴史的比較可能性には明確化が必要です。評価額はコードエディタ(AI支援機能を組み込んでいるものであっても)を、確立されたエンタープライズソフトウェア企業のほとんどの時価総額を超える価格に位置付けています。この評価構造は、基礎となる仮定と方法論的基礎の体系的な検査を保証しています。

- 評価アーキテクチャと基礎となる仮定:*

600億ドルの価格ポイントは、おそらく3つの異なる評価コンポーネントを反映しており、それぞれが明示的な検査を必要とします。

-

AI機能プレミアム: Cursorの主要な差別化要因はAI支援コード生成と補完機能から派生しています。デベロッパーツール市場はAI機能に対して大きなプレミアムを割り当てる意思を示してきました。しかし、このプレミアムを定量化するには基礎データが必要です。Cursorの現在の収益数字は独自であり、公開情報源で検証されていません。開示された財務がなければ、価格対収益倍数を正確に計算することはできません。

-

プライベート市場評価ダイナミクス: SpaceXの非公開企業としての地位は、公開市場の精査と四半期利益圧力に制約されない買収評価を可能にします。この構造的違いは、現在の財務パフォーマンスではなく、主に割引将来キャッシュフローまたは戦略的オプション価値に基づく評価を許可します。公開市場規律の欠如は、買収者とターゲット利害関係者間の非対称情報条件を生み出します。

-

戦略的オプション価値: 600億ドルの価格はSpaceXがAI開発インフラストラクチャの潜在的な将来応用であるオプション性を買収していることを示唆しており、現在のキャッシュフローリターンに最適化していません。この評価方法論は実オプション理論と一致し、買収者は不確実な環境での柔軟性に対してプレミアムを支払います。

- 評価支援のメカニズム:*

SpaceXはStarlink衛星インターネットサービスと商業打ち上げ事業を通じてキャッシュを生み出す企業として機能しています。内部SpaceX財務データは独自のままです。しかし、Starlinkの報告された収益軌跡とSpaceXの政府契約は実質的なキャピタル利用可能性を示唆しています。この財務ポジションは、資本制約のある買収者または株主リターン期待の対象となる公開企業には利用できない買収戦略を許可します。

- 重要な制限:* Cursorの現在の収益、ユーザーベースメトリクス、または成長率へのアクセスなしに、評価倍数を独立して検証することはできません。ディールの財務構造に関する公開声明は限定的なままです。

戦略的根拠:ソフトウェア集約的事業におけるインフラストラクチャ統合

デベロッパーツール企業のSpaceXによる買収は、表面上、航空宇宙製造と矛盾しているように見えます。しかし、SpaceXは世界で最もソフトウェア集約的な航空宇宙組織の1つを運営しています。Starship自律着陸システム、Starlink星座管理、および地上制御インフラストラクチャは、数千人のエンジニアリングチームによって保守される数百万行のコードを必要とします。

- 垂直統合メカニズム:*

Cursorを買収することで、SpaceXはそのエンジニアリング組織によって毎日使用される開発環境を制御するでしょう。この垂直統合は複数のカテゴリーの依存リスクを排除します。

-

ベンダーロックイン防止: 外部ベンダーは一方的に価格を修正したり、機能アクセスを制限したり、サービスを中止したりすることはできません。

-

アクセス制御: SpaceXは開発環境アーキテクチャとセキュリティパラメータを直接制御し続けます。

-

機能優先順位: 内部開発優先順位は、外部ベンダーと交渉するのではなく、ツール設計に直接組み込むことができます。

-

先例検査:*

この買収戦略は、他の資本集約的な産業における垂直統合パターンと並行しています。しかし、ソフトウェアツール買収における直接的な先例は限定的です。GitHubのMicrosoft買収(2018年、75億ドル)は部分的な類似物を表していますが、GitHubは買収後の運用上の独立性を維持し、SpaceXの内部ニーズよりも広い市場に対応しました。

- より広いエコシステムポジショニング:*

この買収は同時に、SpaceXを業界全体のソフトウェア開発プラクティスに影響を与える立場に置きます。広く採用されているAI駆動の開発環境を所有することは、より広いテック・エコシステムにおける潜在的なレバレッジを生み出します。これは航空宇宙応用を超えて拡張するインフラストラクチャ制御の一形態です。

AI開発ツール競争環境

Cursorの主要な価値提案はAI支援コーディング機能から派生しています。この買収はAI開発インフラストラクチャ支配をめぐる文書化された競争環境内で発生しています。

-

文書化された競合他社:*

-

GitHub Copilot(Microsoft所有、Visual Studio Codeと統合)

-

ReplitのAI支援開発環境

-

JetBrains AI Assistant(IntelliJエコシステムと統合)

-

AI支援コーディングにおける数十のベンチャー支援スタートアップ

-

生産性主張と検証ステータス:*

大手テック企業での内部研究は、AI支援を使用した特定のコーディングタスクで2~3倍の効率向上を報告しています。しかし、これらの研究は独自のままであり、選択バイアスの対象です。これらの生産性主張の査読済み、独立した検証は限定的なままです。AI支援コーディングツール生産性に関するSpaceXの内部評価は買収評価に情報を与えるでしょうが、そのような分析は機密のままです。

- 戦略的必要性の議論:*

競争的論理は、エンジニアが毎日使用するツールを競合他社が制御することを許可することが情報非対称性と潜在的な競争上の不利を生み出すことを示唆しています。しかし、この議論は以下を仮定しています。

- 競合他社はSpaceXに不利を与えるためにツールへのアクセスを制限したり、修正したりするでしょう(検証されていない仮定)

- ツール所有権は実質的な競争上の優位性を生み出します(妥当ですが、定量的に検証されていません)

- 内部ツール開発は買収よりもコストがかかるでしょう(比較財務分析が必要)

- 市場統合シグナル:*

この買収が完了した場合、市場にAI開発ツールが商品ステータスから戦略的インフラストラクチャへ移行しつつあることを示唆するシグナルを送るでしょう。このシグナルは競合するツールプロバイダー間の統合を加速させる可能性があります。

規制とアンチトラスト枠組み

商業宇宙打ち上げで既に支配的地位にあり、米国政府との広範な契約を保有するSpaceXによる600億ドルの買収は、航空宇宙とデベロッパーツールの間に見かけ上の市場分離があるにもかかわらず、複数の司法管轄区域にわたる規制審査に直面することになります。

- 米国アンチトラスト上の考慮事項:*

連邦取引委員会(FTC)と司法省(DOJ)が検討する可能性のある事項は以下の通りです。

-

競争インテリジェンスへのアクセス: Cursorのプラットフォームは、数千社にわたるコードパターン、開発慣行、および潜在的な専有アルゴリズムへの可視性を提供します。SpaceXの所有は、競争インテリジェンスの使用に関する利益相反の可能性を生み出します。

-

市場集中度: Cursorが AI支援開発ツール市場で有意なシェアを占める場合、この買収は現在のアンチトラスト指針に基づく水平合併分析を引き起こす可能性があります。

-

垂直統合の影響: SpaceXの政府契約関係は、デベロッパーツール管理の支配を活用してSpaceXの航空宇宙事業を有利にしたり、競争相手に不利をもたらしたりする可能性を生み出します。

- 国家安全保障審査(CFIUS):*

米国への外国投資委員会は、SpaceXによるCursorの買収が米国産業全体で使用される開発インフラストラクチャを取得することが国家安全保障上の影響を生み出すかどうかを検討する可能性があります。SpaceXの既存の政府契約と機密航空宇宙技術へのアクセスは、より厳しい精査を引き起こす可能性があります。

- 国際規制環境:*

欧州委員会は、技術買収と市場集中に対する積極的な精査を実証しています。規制当局は、SpaceXによる広く採用されている開発ツールの管理が不公正な競争上の優位性を生み出すか、GDPRに基づくデータ保護上の懸念を引き起こすかどうかを問う可能性があります。

- 歴史的先例と規制結果:*

GitHubのMicrosoft買収(2018年)は、競争インテリジェンスと市場集中に関する同様の懸念に直面しました。FTCは最終的に、Microsoftに対してGitHubの独立性と中立的なポジショニングを維持することを要求する条件付きで買収を承認しました。ただし、SpaceXの統合戦略(Cursorの独立性を維持するか、SpaceX事業に統合するか)は、規制対応に実質的に影響を与えます。

- 推定タイムライン:* 規制審査は通常、重大な競争上または国家安全保障上の異議がないと仮定した場合、このスケールの買収に対して12~18ヶ月を要します。

製品ロードマップ、ユーザーベース、および運用上の影響

Cursorは、独立したデベロッパー向けツールとしての市場ポジショニングを確立しています。SpaceXの所有は、このポジショニングを根本的に変え、既存ユーザーと利害関係者にとって複数のカテゴリーの不確実性を生み出します。

- 製品方向の不確実性:*

買収後、Cursorの開発ロードマップはSpaceXの内部エンジニアリング要件を優先する可能性が高いです。これにより、SpaceXのニーズとより広いデベロッパーコミュニティの好みの間に潜在的な不整合が生じます。具体的なリスクには以下が含まれます。

-

機能の優先順位付け: SpaceXの内部ワークフローに最適化された機能は、市場需要から乖離する可能性があります。

-

価格設定の変更: SpaceXは、市場競争力ではなく内部コスト配分に最適化した価格設定構造を実装する可能性があります。

-

データ慣行: SpaceXは、ユーザープライバシーの好みではなく、内部競争インテリジェンスのニーズに対応するデータ収集または分析慣行を実装する可能性があります。

- ユーザー移行リスク:*

デベロッパーは、SpaceXの所有に関する懸念を回避するために、代替ツール(VS Code、JetBrains IDE、競合するAIアシスタント)に移行する可能性があります。この移行により、Cursorの市場ポジションとユーザーベースが減少します。歴史的先例は、有意なユーザー流出が可能であるが必然的ではないことを示唆しています。GitHubはMicrosoft買収後も実質的なユーザーロイヤルティを保持しましたが、一部のユーザーは代替手段に移行しました。

- データアクセスと競争インテリジェンス:*

Cursorのプラットフォームは、ユーザーベース全体にわたるコードパターン、開発慣行、および潜在的な専有アルゴリズムへの可視性を提供します。SpaceXの所有は、以下に関する利益相反の可能性を生み出します。

- 航空宇宙競合企業の開発慣行の競争分析

- 新興技術またはアーキテクチャパターンの特定

- SpaceXの政府契約パートナーへの競争インテリジェンスの潜在的な開示

これらのリスクは理論的ですが、妥当です。明示的な契約上の保護または規制条件は、これらを軽減するために必要です。

財務構造とプライベート市場ダイナミクス

SpaceXが600億ドルの買収を追求する能力は、プライベートのままでいることの構造的優位性を反映しています。SpaceXの最新の資金調達ラウンド(2023年)は同社を約1,800億ドルで評価し、Starlinkは年間14億ドルの収益を生成していると報告されています(2023年の推定、未検証)。

- プライベート企業買収の利点:*

-

公開株主精査の欠如: プライベート企業は四半期ごとの利益圧力やアクティビスト投資家の制約に直面せず、長期的な戦略投資を可能にします。

-

評価の柔軟性: プライベート買収は、即座の財務リターンの最適化ではなく、戦略的オプション価値に基づく評価を採用できます。

-

資本配置の裁量: プライベート企業は、公開株主にリターンを正当化することなく、インフラストラクチャ管理のために資本を配置できます。

- Cursorの利害関係者への影響:*

初期投資家と従業員は、プライベート買収における不確実な結果に直面しています。エクイティ変換条件は大きく異なります。

-

投資家リターン: 初期段階の投資家は、SpaceXによるCursorの評価が真の戦略的価値を反映している場合、有利なリターンを達成する可能性があります。あるいは、投資家はSpaceXの買収価格が公正市場価値を超える場合、希薄化を経験する可能性があります。

-

従業員エクイティ: 従業員エクイティの変換は買収条件に依存します。一部の従業員は流動性イベントを達成する可能性があります。他の従業員は制限されたベスティングスケジュールまたは希薄化されたエクイティポジションに直面する可能性があります。

-

より広い市場への影響:*

この買収は、M&Aダイナミクスの構造的シフトを示唆しています。実質的な資本基盤を持つ大規模なプライベート企業は、公開企業で株主の抵抗を引き起こすであろう評価で小規模企業を買収しています。これにより、従来の公開企業の制約と規制監視の外で運営される並行買収市場が生成されます。

統合と知識労働者への影響

-

文書化された事実:*

-

SpaceXはCursorの買収を報告された600億ドルの評価で提案していることを発表しました

-

Cursorは AI支援コード編集機能を提供します

-

SpaceXは、実質的なエンジニアリングリソースを必要とするソフトウェア集約的な航空宇宙事業を運営しています

-

買収は規制審査と不確実な完了タイムラインに直面しています

-

分析的結論:*

-

戦略的インフラストラクチャの統合: この買収は、大規模なプライベート企業によるファウンデーショナル AI開発インフラストラクチャの統合を表しています。このディールは、デベロッパーツールがコモディティステータスから戦略的資産へと移行し、プレミアム評価を命じていることを示唆しています。

-

評価方法論の懸念: 600億ドルの価格は、現在の財務パフォーマンスではなく、戦略的オプション価値とプライベート市場ダイナミクスを反映しています。開示されたCursorの財務情報がなければ、独立した評価検証は不可能です。

-

規制上の不確実性: 買収はアンチトラストと国家安全保障の審査に直面します。規制結果は不確実であり、ディール完了の確率と条件に実質的に影響を与えます。

-

ユーザーベースリスク: Cursorユーザーは、製品方向の変更、価格設定の変更、およびデータ慣行の変更に直面する可能性があります。代替ツールへの移行は、合理的なリスク軽減戦略です。

- 実務家への推奨事項:*

-

ツール依存性監査: 組織が依存しているデベロッパーツールを体系的に評価し、所有権集中リスクを評価します。潜在的な競争相手または利益相反を持つエンティティによって管理されているツールを特定します。

-

コンティンジェンシープランニング: 重要なデベロッパーツールへの潜在的な変更に対するコンティンジェンシープランを策定します。代替ツールと移行経路への精通を維持します。

-

規制監視: この買収に関する規制手続きを追跡します。結果は、将来のデベロッパーツール買収の先例を確立し、ツール機能またはデータ慣行に影響を与える条件を課す可能性があります。

-

データガバナンス評価: 組織が外部管理のデベロッパーツールを使用する場合、データガバナンス評価を実施して、ツール所有者に表示されるコードパターン、メタデータ、および開発慣行を理解します。

-

ベンダー関係評価: 重要な開発インフラストラクチャを中立的な当事者、内部開発チーム、または利益相反のないベンダーによって管理すべきかどうかを評価します。

- 現在の分析の制限:*

この分析は、公開情報と開示されたステートメントに依存しています。SpaceXとCursorは、詳細な財務情報、規制申請、または統合計画を公開していません。規制結果は不確実です。実際のディール完了は保証されていません。

戦略的根拠:ロケット企業がコードエディタを必要とする理由

この買収は不整合に見えます。SpaceXはロケットを製造し、デベロッパーツールではありません。しかし、これは重要な運用上の現実を反映しています。SpaceXは世界的に最もソフトウェア集約的な航空宇宙組織の一つを運営しています。

- 運用依存性マッピング*

SpaceXのエンジニアリング組織は、以下にわたるソフトウェア開発インフラストラクチャに依存しています。

-

Starship飛行ソフトウェア:200万行以上の C/C++コード。自律着陸、誘導、推進制御

-

Starlink星座管理:5,000以上の衛星にわたるリアルタイムネットワーク最適化

-

地上システム:打ち上げ制御、テレメトリ、ミッション計画

-

自律システム:車両診断、異常検出、予測保全

-

垂直統合テーゼ*

Cursorを買収することで、SpaceXは以下を達成します。

-

ベンダー独立性: 外部当事者がアクセスを制限したり、価格を変更したり、機能セットを変更したりすることはできません。これにより、ミッション重要な開発の単一障害点が排除されます。

-

データ管理: SpaceXは、組織全体にわたるコードパターン、開発速度、およびエンジニアリングワークフローへの可視性を獲得します。このデータは、専有競争インテリジェンスになります。

-

カスタマイズ機能: SpaceXは、航空宇宙開発パターン用にCursorを最適化できます。汎用ツールでは利用できない特殊なリンティング、安全性検証、またはコンプライアンスチェック。

-

エコシステムレバレッジ: 広く使用されているデベロッパーツールを所有することで、SpaceXは業界標準に影響を与え、競争相手のスイッチングコストを生成する立場に置かれます。

- 従来の M&Aとの比較*

機能買収(例えば、Nemetschekが建設ソフトウェアギャップを埋めるためにHCSSを買収)とは異なり、SpaceXの動きは航空宇宙をはるかに超えた応用を持つファウンデーショナルインフラストラクチャを対象としています。これは能力ギャップ埋めではなく、インフラストラクチャ統合です。

- リスク評価*

| リスク | 確率 | 影響 | 軽減策 |

|---|---|---|---|

| 規制上の却下 | 中程度(30~40%) | ディール終了。評判へのダメージ | Cursorの独立性を維持。中立的なガバナンスにコミット |

| ユーザー流出 | 中程度(40~50%) | 競争相手への30~50%のユーザーベース喪失 | 透明なロードマップ。24ヶ月間の価格上昇なし |

| 統合の複雑性 | 高い(60~70%) | 18~24ヶ月の統合。ロードマップの遅延 | 別個の P&L。既存リーダーシップを保持 |

| アンチトラスト異議 | 中程度(35~45%) | 12~18ヶ月の規制審査。潜在的な条件 | 必要に応じて売却。独立した取締役会監視を確立 |

- 実務家への即座の影響:* 組織がCursorに依存している場合、12~24ヶ月の不確実性を想定してください。このウィンドウ内で代替手段(VS Code、JetBrains、Replit)への移行のコンティンジェンシープランを策定します。

AI開発ツール軍拡競争:市場統合と戦略的ポジショニング

Cursorの主要な価値は、AI支援コーディング機能から派生しています。この買収は、AI開発インフラストラクチャのより広い統合の中に位置しています。支配が複合的な利点を生み出す市場です。

- 市場環境と競争ポジショニング*

| プレイヤー | アプローチ | 推定ユーザー数 | 戦略的ポジション |

|---|---|---|---|

| GitHub Copilot(Microsoft) | クラウドベース。GitHubと統合 | 200万以上 | 支配的。エンタープライズワークフローと統合 |

| Cursor | スタンドアロン IDE。AI搭載。プライバシー重視 | 50万~100万 | 成長中。強いデベロッパー感情 |

| JetBrains AI | IDE ネイティブ。エンタープライズ向け | 100万以上 | エンタープライズに根付く。プレミアムポジショニング |

| Replit | ウェブベース。協調的 | 50万以上 | 新興。教育重視 |

| Claude/ChatGPT プラグイン | 汎用。非特化 | 1,000万以上 | 広いが浅い。デベロッパー最適化なし |

- 生産性経済学*

大手テック企業(Microsoft、Google、Meta)での内部研究は以下を文書化しています。

- コード補完: ルーチンコーディングタスクで15~25%の時間削減

- バグ検出: 欠陥逃避率で10~15%の削減

- オンボーディング: ジュニアエンジニアのラップで30~40%高速化

- リファクタリング: レガシーコード最新化で20~30%の時間削減

SpaceXの8,000人以上のエンジニアリング労働力の場合、15%の生産性向上は年間1,200 FTE相当に相当します。これは、完全積載エンジニアリングコスト(年間125,000~150,000ドル)で1億5,000万~2億ドルの価値があります。これは、実質的なインフラストラクチャ投資を正当化します。

- 戦略的必要性:依存の競争上の不利*

エンジニアが毎日使用するツールを競争相手に管理させることを許可すると、3つの脆弱性が生じます。

-

可視性リスク: ツール所有者は、コードパターン、アーキテクチャ決定、および開発速度を見ます。競争インテリジェンスは数百万ドルの価値があります。

-

制限リスク: 競争相手は理論的にはアクセスを制限したり、条件を変更したり、ライバル機能を優先したりする可能性があります。

-

ロックイン リスク: エンジニアがツール固有のワークフローに依存するにつれて、スイッチングコストが増加します。

- 市場統合軌跡*

24~36ヶ月以内に以下を予想してください。

-

第1層統合: Microsoft(GitHub Copilot)、Google(IDX)、Meta(内部ツール)、およびSpaceX(Cursor)が AI支援開発市場の60~70%を管理

-

第2層買収: JetBrains、Replit、および小規模プレイヤーが専有 AI機能を買収または構築

-

価格圧力: スイッチングコストが上昇するにつれて、支配的なプレイヤーが価格を20~40%引き上げ

-

機能パリティ: AI機能はテーブルステーク化。差別化は領域特化(航空宇宙、金融、医療)にシフト

-

実務家への即座の影響:*

-

ツール依存性監査: どのデベロッパーツールがビジネス重要であるかをマップし、所有権リスクを評価します。

-

スイッチングコストを評価: 代替ツールへの移行に必要な労力を定量化します(トレーニング、ワークフロー再設計、統合更新)。

-

今すぐ条件を交渉: 大規模なCursorユーザーの場合、買収が完了する前に複数年の価格ロックを交渉します。

-

柔軟性を構築: 強力なエクスポート/インポート機能を備えたツールで標準化して、ロックインを削減します。

規制とアンチトラスト上の考慮事項:12~18ヶ月の逆風

SpaceXによる60億ドルの買収は、商用宇宙打ち上げで既に支配的地位にあり、年間50億ドル以上の政府契約を保有している企業による買収です。一見すると無関係な市場で事業を展開しているように見えますが、規制当局の厳しい審査に直面することになります。

アンチトラスト上のリスク要因

- 1. コード可視性と競争インテリジェンス*

Cursorは数千社の企業から寄せられた専有コードをホストしています。SpaceXはこれにより、開発パターン、アーキテクチャの意思決定、競争上の立場を把握することができます。規制当局は、これが航空宇宙、衛星、防衛セクターにおいて不公正な競争優位性を生み出すと判断する可能性があります。

リスクレベル:中程度~高(規制当局による異議申し立ての確率40~50%)

- 2. CFIUS国家安全保障審査*

SpaceXは国防総省、NASA、国家偵察局との広範な政府契約を保有しています。Cursorへのアクセスにより防衛請負業者のコードパターンが露出することは、インテリジェンス上の懸念を引き起こします。Cursorユーザーのコードに対する外国資本の所有権は、国家安全保障審査を発動させる可能性があります。

リスクレベル:高(CFIUS審査の確率60~70%)

- 3. EU デジタル市場法への適合*

EU規制当局は、テクノロジー企業の買収と市場集中度の監視をますます強化しています。「ゲートキーパー」インフラとしてのCursorの立場は、DMA審査を引き起こす可能性があります。Cursorを独立した事業体として維持することが求められる可能性があります。

リスクレベル:中程度(EU側からの異議申し立ての確率35~45%)

- 4. 州レベルの審査*

カリフォルニア州やニューヨーク州の規制当局は、データ慣行と競争への影響を検討する可能性があります。強化されたデータガバナンスまたはユーザー同意メカニズムの要件が課される可能性があります。

リスクレベル:低~中程度(確率20~30%)

規制タイムラインと予想される結果

| フェーズ | タイムライン | 確率 | 予想される結果 |

|---|---|---|---|

| 初期申請 | 1~2ヶ月 | 100% | FTC/DOJ予備審査 |

| CFIUS審査 | 2~6ヶ月 | 70% | 国家安全保障評価 |

| EU審査 | 3~8ヶ月 | 45% | DMA適合性審査 |

| 救済措置交渉 | 6~12ヶ月 | 60% | 条件付き承認(異議申し立てがある場合) |

| 最終承認・クロージング | 12~18ヶ月 | 85% | 条件付きで取引成立 |

先例:GitHub マイクロソフト買収(2018年)

マイクロソフトは75億ドルでGitHubを買収しました。規制当局の対応は以下の通りです。

-

FTC*:正式な異議申し立てなし。マイクロソフトがGitHubの独立性を維持するという約束を受け入れました。

-

国際的対応*:EUは条件なしで承認。国家安全保障上の懸念は特定されませんでした。

-

結果*:マイクロソフトはGitHubを独立した事業体として維持。3年以上にわたり価格変更なし。

-

重要な相違点*:GitHubは主にホスティング・コラボレーションプラットフォームでした。Cursorはリアルタイムコード可視性を備えたアクティブな開発ツールであり、規制上のリスクが高くなっています。

予想される規制条件

SpaceXが規制上の異議申し立てに直面する場合、以下が予想されます。

-

データガバナンス要件:Cursorは厳密なデータ分離を維持する必要があります。SpaceXは明示的な同意なしにユーザーコードにアクセスできません。

-

独立したガバナンス:Cursorの取締役会には独立取締役が含まれます。SpaceXは製品ロードマップを一方的にコントロールできません。

-

価格設定のコミットメント:複数年の価格凍結。SpaceXの競争相手に対する差別的価格設定は禁止されます。

-

透明性要件:データ慣行の年次監査。アクセスリクエストに関する公開報告。

-

売却オプション:条件が違反された場合、規制当局はSpaceXにCursorの売却を要求する可能性があります。

実務家への直接的な示唆

-

12~18ヶ月の規制審査を想定する:それに応じた対応計画を立案してください。

-

規制申請を監視する:FTC、CFIUS、EUの発表を追跡し、取引条件を把握してください。

-

データガバナンス対応を準備する:組織がCursorを使用している場合、潜在的なデータガバナンスの変更に備えてください。

-

ユーザー契約を今から交渉する:買収がクロージングする前に、データ慣行とアクセス権を明確にしてください。

Cursorの製品ロードマップとユーザーベースへの影響:移行リスク

Cursorは独立性、開発者志向、プライバシー意識を備えた企業として評判を築いてきました。SpaceXの所有権はこの立場を根本的に変え、ユーザーと広範な開発者コミュニティに対して移行リスクを生み出します。

製品ロードマップの再調整

買収後、CursorはおそらくまずSpaceXの内部ニーズに最適化されます。

-

SpaceX最適化機能(優先順位が高い可能性)*

-

航空宇宙固有のコードテンプレートと安全性検証

-

分散チーム向けのリアルタイムコラボレーション(Starlink/Starshipチーム)

-

SpaceX内部システムとの統合(ミッション計画、テレメトリ)

-

航空宇宙基準向けのカスタムリンティングとコンプライアンスチェック

-

オフラインファースト機能(打ち上げサイト運用向け)

-

コミュニティ志向機能(優先順位が低い可能性)*

-

Webベースの統合開発環境(SpaceXの内部インフラと競合)

-

SpaceX以外のプラットフォームとの統合(GitHub、GitLab、Bitbucket)

-

プライバシーファースト機能(SpaceXのデータ収集と矛盾)

-

オープンソースコミュニティ機能

ユーザーコミュニティの対応シナリオ

| シナリオ | 確率 | ユーザーへの影響 | タイムライン |

|---|---|---|---|

| 価格上昇20~30% | 60% | ユーザー離脱20~30% | 6~12ヶ月 |

| 機能優先順位のシフト | 80% | ユーザー離脱10~15% | 3~6ヶ月 |

| データ慣行の変更 | 70% | ユーザー離脱15~25% | 6~12ヶ月 |

| 規制条件が現状維持 | 40% | 最小限の離脱 | 12~18ヶ月 |

先例:GitHub マイクロソフト買収

マイクロソフトは2018年に75億ドルでGitHubを買収しました。結果は以下の通りです。

-

ユーザー保持率*:95%以上の保持率。最小限の離脱。

-

価格設定*:3年以上にわたり価格上昇なし。エンタープライズ価格は競争力を維持。

-

独立性*:GitHubは独立したブランディング、ガバナンス、製品ロードマップを維持。

-

成功要因*:マイクロソフトの独立性維持への明示的なコミットメント。透明なコミュニケーション。強制的な統合なし。

-

重要な相違点*:マイクロソフトは同様の規制審査に直面しましたが、GitHub独立性へのコミットメントを表明しました。SpaceXのアプローチは不明確です。これが不確実性を生み出しています。

データと競争インテリジェンスの影響

SpaceXは以下にアクセスできます。

-

コードパターン*:アーキテクチャの意思決定、技術選択、数千社の開発慣行。

-

速度メトリクス*:エンジニアリング生産性、デプロイ頻度、コード品質トレンド。

-

競争上の立場*:どの企業がどのテクノロジー、フレームワーク、ツールを使用しているかの可視性。

-

人材インサイト*:開発者スキルの分布、チーム構成、採用パターン。

-

このデータの推定価値*:SpaceXにとって年間5億~20億ドルの競争インテリジェンスと市場ポジショニング価値。

金融工学とプライベート市場ダイナミクス:構造的優位性とリスク

SpaceXが60億ドルの買収を追求できる能力は、プライベート企業であり続けることの独自の優位性を反映しています。これらの優位性は、ステークホルダーにとって機会とリスクの両方を生み出します。

プライベート資本の優位性

| 優位性 | 示唆 | リスク |

|---|---|---|

| 公開株主の精査がない | 四半期ごとのプレッシャーなしに長期的な戦略的賭けを追求できる | 創業者主導の意思決定は説明責任を欠く可能性がある |

| 高い評価 | 買収で公開企業を上回ることができる | 過剰支払いのリスク。投資家の限定的な出口オプション |

| 資本の柔軟性 | 利益最適化ではなくインフラ制御のために現金を配置できる | 機会費用。流動性の低い資産に固定された資本 |

| 規制上の不透明性 | 報告が少なく、開示要件が少ない | 規制上のサプライズリスク。潜在的な執行措置 |

SpaceXの財務状況

-

推定評価額*:200億ドル以上(最近の資金調達ラウンドに基づく)

-

Starlink収益*:年間10億ドル以上。前年比50%以上の成長。

-

打ち上げサービス収益*:年間30~50億ドル。前年比20%以上の成長。

-

現金ポジション*:推定50~100億ドル。60億ドルの買収に十分。債務融資で対応可能。

-

債務能力*:SpaceXはSpaceXの信用力を考慮すると、有利な金利で200~300億ドルの債務を調達できます。

買収融資構造(推定)

-

現金*:100~150億ドル(SpaceX内部現金)

-

債務*:200~300億ドル(レバレッジ融資。SpaceXの信用力を考慮した3~4%の金利)

-

エクイティ*:150~250億ドル(潜在的な二次資金調達ラウンドまたは創業者資本)

Cursorステークホルダーへの影響

-

初期投資家*:買収条件に応じて不確実な結果に直面

-

*シナリオA(有利)**:最近の評価の1.5~2倍でのエクイティ転換

60億ドルの評価:開発者インフラの次のフロンティアを解き放つ

SpaceXによるCursorの60億ドルの買収提案は、単なるソフトウェア購入ではなく、AI拡張エンジニアリングにおける人間と機械のコラボレーションの将来アーキテクチャへの賭けです。この評価は、コードエディタとしては一見非常識に見えますが、AI補強世界における開発インフラの考え方の根本的な転換を反映しています。

新興ロジック

従来のソフトウェア評価メトリクスを通じてこれを見るのではなく、3つの収束する力を考慮してください。第一に、AI支援コーディングは真の生産性の変曲点を表しており、エンジニアリング出力における10倍の乗数の初期段階を目撃しています。第二に、SpaceXのプライベート企業としての地位により、四半期ごとの利益プレッシャーに制約されない選択肢への投資が可能になり、公開企業が株主に正当化できない長期インフラ賭けを実現できます。第三に、最も重要なことに、Cursorは単なる現在の収益ではなく、人間の意図と機械実行の間のインターフェースに対する制御を表しており、これは新興AI経済における最も価値のある不動産です。

評価の再構成

60億ドルの価格タグは、SpaceXが今後10年間にわたって数百万のエンジニアがAIシステムと相互作用する方法を形作るプラットフォームを買収していることを認識すると、合理的になります。これは歴史的なインフラ投資を反映しています。鉄道、電力網、インターネットバックボーンは、新しい経済層全体を可能にしたため、プレミアム評価を要求しました。Cursorは同様の変曲点に位置しています。

オプション性プレミアム

SpaceXはStarlink と打ち上げサービスを通じて実質的なキャッシュを生成しますが、より重要なことに、20~30年の計画地平線で事業を展開しています。これにより、現在のキャッシュフローではなく、AI機能が進化するにつれて基礎的なツールを制御することの複合価値を反映した評価が可能になります。実務家にとって、これはAI隣接インフラが市場がそれらの戦略的重要性を認識するにつれて、継続的なプレミアム倍数を要求することを示唆しています。

戦略的根拠:開発インフラの垂直統合が重要な理由

この買収は、SpaceXを単なるロケット企業として見た場合にのみ直感に反しているように見えます。実際には、SpaceXはグローバルに最も洗練されたソフトウェア組織の1つを運営しています。Starshipの自律着陸システム、Starlink の分散ネットワーク管理、リアルタイム飛行制御は、存在する最も複雑なコードベースの一部を表しています。同社は数千人のエンジニアを雇用しており、その生産性は打ち上げ頻度、衛星展開、ミッション成功に直接影響します。

インフラ制御テーゼ

Cursorを買収することで、SpaceXは複数の戦略的優位性を同時に確保します。第一に、外部依存リスクを排除します。ベンダーはアクセスを制限したり、価格を変更したり、SpaceXのミッション重要な運用が依存する機能をサンセットすることはできません。第二に、SpaceXの内部エンジニアリング課題が製品開発に直接情報を提供するフィードバックループを作成し、Cursorが航空宇宙ソフトウェアの最も難しい問題を解決するように進化することを保証します。第三に、最も前向きなのは、AI機能が成熟するにつれてソフトウェア開発自体がどのように進化するかに影響を与える立場にSpaceXを置きます。

航空宇宙を超えて

この動きはより広い戦略的ビジョンを示唆しています。AI搭載開発環境の大手企業を所有することで、SpaceXはテック生態系全体にわたってレバレッジを獲得します。同社はエンジニアがAIとどのように相互作用するかを形作り、どのコーディングパターンが標準になるかに影響を与え、人間と機械がどのように最も効果的に協力するかについてのインサイトを収益化する可能性があります。これは真の意味でのインフラ制御です。単なるツール所有ではなく、規律全体の進化を形作ることです。

ホワイトスペースの機会

ほとんどの企業は開発者ツールをコモディティまたは優れた生産性補助として見ています。SpaceXはそれらを AI時代の基礎インフラとして認識しています。この区別は非常に重要です。AI機能が拡大するにつれて、人間とAIのコラボレーションを仲介するツールは、以前のテクノロジーサイクルにおけるオペレーティングシステムやクラウドプラットフォームと同じくらい戦略的に重要になります。

直接的な示唆

組織は、開発インフラがコモディティから戦略的資産への移行を認識する必要があります。企業が外部制御のAI開発ツールに依存している場合、本質的にコア競争能力をアウトソーシングしています。これらのツールを所有する企業は、業界全体のエンジニアリング生産性に対して不均衡なレバレッジを蓄積します。

AI開発ツール軍拡競争:支配的プラットフォーム周辺の統合

Cursorの価値は主にAI支援コーディング機能から派生しており、これはエンジニアリング生産性を実証的に向上させます。この買収は、AI開発インフラの支配権をめぐるより広く激化する競争の中に位置しています。マイクロソフトのGitHub Copilot、ReplitのAI機能、JetBrainsのAIアシスタント、および数十の十分な資金を持つスタートアップが、心理的シェアと市場ポジションを競っています。

生産性乗数

大手テクノロジー企業の内部研究は、エンジニアがAIアシスタントを効果的に使用する場合、特定のコーディングタスクで2~3倍の効率改善を文書化しています。SpaceXにとって、Starshipソフトウェア、Starlink管理システム、自律システムで迅速に反復する必要がある企業にとって、これらの乗数は直接的な競争優位性に変換されます。5,000人のエンジニア全体で2倍の生産性向上は、5,000人の追加エンジニアを雇用することと同等の出力を表しており、現在の労働市場では不可能な成果です。

戦略的必要性と防御的ポジショニング

エンジニアが毎日使用するツールを競争相手に制御させることは、複数の脆弱性を生み出します。第一に、競争相手は開発パターン、技術選択、アーキテクチャの意思決定に可視性を得ます。第二に、外部ベンダーは、運用を中断する制限、価格変更、または機能変更を課すことができます。第三に、最も懸念されるのは、競争相手がツール所有を使用して微妙にエンジニアリング決定に影響を与えたり、競争インテリジェンスを抽出したりする可能性があることです。SpaceXの買収は部分的に防御的です。専有制御を確保することで、ライバルがこれらの優位性を得るのを防ぎます。

統合カスケード

このディールは、AI開発ツールが勝者総取り段階に入っていることを示唆しています。機能が収束し、切り替えコストが増加するにつれて、支配的なプラットフォームは不均衡な価値を蓄積します。大手テクノロジー企業(マイクロソフト、Google、Amazon、Apple)が専有代替案を買収または構築する際に、急速な統合を予想してください。3~5年以内に、市場は3~4の支配的なプラットフォーム周辺に統合される可能性が高く、小規模な競争相手は買収されるか、ニッチセグメントに追いやられます。

隣接する機会

真のホワイトスペースは、特殊なドメインで出現します。一般的なAIコーディングアシスタントが支配的なプレーヤーの周辺に統合される一方で、垂直特有のツールに機会が存在します。組み込みシステム、量子コンピューティング、バイオインフォマティクス、または金融モデリング向けに最適化されたAIアシスタント。これらの特殊なニッチを所有する企業は、一般的なツールが統合される場合でも、かなりの価値を要求します。

規制とアンチトラスト上の考慮事項:新しいインフラストラクチャゲートキーパーの航行

SpaceXによる600億ドルの買収は、商用宇宙打ち上げで既に支配的地位にあり、政府契約が豊富な企業によるものです。このため、従来の航空宇宙分析をはるかに超えた規制精査を招くことになります。国家安全保障、競争力学、データアクセスの交差点は、複雑な規制環境を形成しています。

-

多面的なアンチトラスト上の懸念:* 規制上の課題は複数の角度から同時に生じます。第一に、Cursorは数千社のエンジニアによって書かれた独自コードをホストしています。SpaceXの所有権は、コード分析、競争情報、データアクセスをめぐる利益相反の可能性を生み出します。政府契約が豊富な企業が産業全体の開発パターンへの可視性を得ることは、正当な国家安全保障上の懸念を引き起こします。第二に、商用宇宙打ち上げにおけるSpaceXの支配的地位と、広く使用されている開発ツールの管理を組み合わせることで、一つの市場ポジションを別の市場での優位性獲得に活用する可能性が生じます。第三に、Cursorに組み込まれたデータ資産、すなわちエンジニアが問題をどのように解決するか、建築上の選択肢、技術的嗜好に関するパターンは、SpaceXが理論的には収益化するか、または自らの競争戦略を知らせるために使用できる重大な競争価値を持っています。

-

国際的な規制力学:* EUはテック買収と市場集中を積極的に精査してきました。特にデータアクセスやインフラストラクチャ管理が関わる場合です。規制当局は、SpaceXが広く使用されている開発ツールを管理することが不公正な競争優位性を生み出すか、または反競争的行為を可能にするかについて疑問を呈する可能性があります。中国および他国は、特にSpaceXの政府契約とStarlinkの戦略的重要性を考慮して、買収を国家安全保障の観点から見る可能性があります。

-

先例と相違:* GitHubのMicrosoft買収は同様の懸念に直面しましたが、最終的には承認されました。一部にはMicrosoftがGitHubの独立性を維持し、プラットフォームの中立性にコミットしたことが理由です。SpaceXのアプローチは規制対応に大きく影響します。SpaceXがCursorを自らの業務に緊密に統合するか、競合他社のアクセスを制限する場合、規制当局は介入する可能性が高いです。SpaceXがCursorを中立的なガバナンスを備えた独立したプラットフォームとして維持する場合、承認の可能性が高まります。

-

18ヶ月の規制試練:* 複数の管轄区域にわたる集約的な規制審査を予想してください。米国外国投資委員会(CFIUS)は国家安全保障上の影響を検討します。連邦取引委員会は競争力学を評価します。国際規制当局は市場集中とデータアクセスの懸念を評価します。このプロセスは12~18ヶ月延長される可能性が高く、Cursorユーザーと従業員に不確実性をもたらします。

-

直接的な影響:* Cursorを使用している組織は、潜在的な運用上の変更、制限、または価格設定の変更に対する応急計画を準備すべきです。代替ツールプロバイダーとの関係を構築してください。機密産業や政府契約で事業を展開している場合、規制上の露出を理解してください。規制手続きを密接に監視してください。結果は将来の開発者ツール買収がどのように評価されるかを形作り、潜在的に将来の統合を制限します。

Cursorの製品ロードマップとユーザーベースへの影響:所有権移行の航行

Cursorは独立性、開発者中心、コミュニティニーズへの対応性で評判を築いてきました。SpaceXの所有権はこのポジショニングを根本的に変え、既存ユーザーベースに対して機会とリスクの両方を生み出します。

-

統合の問題:* 買収後、CursorはおそらくまずSpaceXの内部ニーズに最適化されます。これはより広い開発者コミュニティとの不一致の可能性を生み出します。SpaceXは、ウェブ開発者やデータサイエンティストに利益をもたらす機能よりも、航空宇宙ソフトウェアの課題を解決する機能(リアルタイムシステム、分散コンピューティング、自律システム)を優先する可能性があります。価格設定は市場競争ではなくSpaceXのコスト構造を反映するようにシフトする可能性があります。データプラクティスはSpaceXがCursorをより広いデータインフラストラクチャに統合する際に変更される可能性があります。

-

データ資産の側面:* SpaceXは数千社にわたる匿名化された(または潜在的に識別可能な)コードパターンへのアクセスを獲得します。これはエンジニアが問題をどのように解決するか、どのテクノロジーを選択するか、どのアーキテクチャパターンを好むかについての洞察を表す重大な競争資産です。SpaceXは理論的には、これらの洞察を使用して自らのエンジニアリング決定を知らせ、競合他社より前に新興テクノロジーを特定するか、特定の問題領域に対して特殊なツールを開発することができます。

-

ユーザーコミュニティの対応と移行:* 開発者はSpaceX所有権の懸念を回避するために、VS Code、JetBrains IDE、または新興競合他社などの代替案に移行する可能性があります。これは競合するAIコーディングアシスタントの採用を加速させる可能性があります。ベンダー独立性に関する厳格なポリシーを持つ組織は、Cursorからの移行を義務付ける可能性があります。これは移行期間中に競合他社が市場シェアを獲得する機会を生み出します。

-

歴史的先例と相異なる結果:* GitHubのMicrosoft買収は当初、独立性とデータアクセスについて同様の懸念を引き起こしました。Microsoftは大部分においてGitHubの独立性を維持し、プラットフォームの中立性にコミットし、プラットフォームに大規模投資しました。このアプローチはユーザーの信頼を保持し、継続的な成長を可能にしました。逆に、他の買収(FacebookによるInstagram、FacebookによるWhatsApp)は買収後の製品戦略とデータプラクティスに大きな変更を見ました。SpaceXのアプローチは、Cursorがユーザーベースを保持するか、または大幅な流出を経験するかを決定します。

-

競合他社にとっての機会:* この移行期間は、競合プラットフォームが独立性、データプライバシー、コミュニティフォーカスで差別化する窓を生み出します。独立したままであるか、またはオープンソースであることに信頼できるようにコミットできるプラットフォームは、SpaceX所有権について懸念するユーザーから重大な市場シェアを獲得する可能性があります。

-

直接的な影響:* Cursorに大きく投資している場合、買収後の変更を待つのではなく、今すぐ代替ツールを評価してください。VS Code、JetBrains IDE、または新興競合他社に対する習熟度を開発してください。組織のベンダー独立性要件を理解し、SpaceX所有権下でCursorがそれらを継続的に満たすことができるかを評価してください。競合プラットフォームの場合、この移行は差別化と市場シェア獲得の重大な機会を表しています。

金融工学とプライベート市場力学:並行買収市場の出現

SpaceXが600億ドルの買収を追求する能力は、プライベート企業の評価が高い時代にプライベートのままでいることの独自の利点を反映しています。同社は最近の資金調達ラウンドで2000億ドルを超える評価を報告されており、Starlinkは実質的なキャッシュフローを生成し、打ち上げサービスは追加の収益ストリームを提供しています。

-

プライベート企業の利点:* プライベート企業は公開株主の精査に直面せず、公開企業で株主反発を引き起こすであろう評価と買収戦略を可能にします。SpaceXは四半期利益を最適化するのではなく、戦略的インフラストラクチャ管理のために資本を配置できます。これはプライベート企業と公開企業がM&Aにどのようにアプローチするかに根本的な違いを生み出します。公開企業がCursorを600億ドルで買収する場合、直ちに株主の課題に直面するでしょう。「なぜコードエディタにこんなに多く支払うのか。なぜコアビジネスに投資しないのか。なぜ株主に資本を返還しないのか。」SpaceXはそのような制約に直面しません。これは公開企業が一致できない長期的で戦略的な思考を可能にします。

-

新興する二層M&A市場:* このディールは、大規模なプライベート企業が上昇した評価を使用して小規模企業を買収する並行買収市場の出現を示しています。プライベートエクイティファーム、ソブリンウェルスファンド、メガキャップのプライベート企業は、公開企業が正当化できない評価で戦略的資産をめぐってますます競争しています。これは二分化された市場を生み出します。公開企業は近期的なリターンに焦点を当てた保守的な評価で買収します。プライベート企業は長期的な戦略的ポジショニングに焦点を当てた高い評価で買収します。

-

Cursorステークホルダーへの影響:* 初期投資家と従業員はプライベート買収における不確実な結果に直面します。エクイティ変換条件は広く異なります。一部の投資家は有利なリターンを達成する可能性があります。他の投資家は希薄化または制限された流動性に直面する可能性があります。従業員はエクイティパッケージが再構成されるか、またはベスティングスケジュールが変更される可能性があります。規制精査と株主監視に直面する公開買収とは異なり、プライベート買収はより少ない透明性と少数株主保護で運営されます。

-

評価持続可能性の問題:* SpaceXが600億ドルの買収を正当化する能力は、継続的なキャッシュ生成と資本市場へのアクセスに依存しています。SpaceXの財務パフォーマンスが悪化するか、資本市場が引き締まる場合、企業は買収の売却または再構成の圧力に直面する可能性があります。Cursorユーザーは、Cursorの運用または価格設定への潜在的な変更の指標として、SpaceXの財務健全性と戦略的優先事項を監視すべきです。

-

より広いトレンドの影響:* このディールは、大規模なプライベート企業が資本優位性を使用して基礎的なツールとプラットフォームを買収するインフラストラクチャ統合の新しい時代を示しています。開発者ツール、AIインフラストラクチャ、および隣接市場の継続的な買収を、十分に資本化されたプライベート企業によって予想してください。これは機会(創業者と初期投資家向け)とリスク(買収されたツールに依存するユーザー向け)の両方を生み出します。

-

直接的な影響:* 買収対象企業の投資家または従業員である場合、プライベート買収企業は公開企業とは異なるインセンティブ構造の下で運営されることを理解してください。条件を慎重に交渉してください。プライベート買収は公開ディールよりも少ない規制保護と透明性を提供します。買収されたツールのユーザーである場合、潜在的な変更の指標として買収企業の財務健全性と戦略的優先事項を監視してください。

より広い変曲点:AI時代のインフラストラクチャ統合

SpaceX-Cursor買収は単一のディール以上を表しています。AI時代に戦略的価値がどのように生成され、獲得されるかの根本的なシフトを示しています。人間とAIの協働を仲介するツールを所有する企業が、産業全体にわたって不釣り合いなレバレッジを蓄積する新しいインフラストラクチャ管理層の出現を目撃しています。

-

歴史的パターン:* テクノロジー史全体を通じて、インフラストラクチャ管理は最も価値のある戦略的ポジションでした。鉄道、電力網、電話ネットワーク、インターネットバックボーンを所有していた企業は、不釣り合いな価値を蓄積しました。なぜなら、彼らは全体のエコシステムが運営される基礎層を管理していたからです。AI開発インフラストラクチャでも同様の変曲点に入っています。エンジニアがAIシステムと相互作用するツールを所有する企業は、ソフトウェアがどのように構築されるか、どの問題が解決されるか、どのテクノロジーが支配的になるかを形作ります。

-

ホワイトスペースの機会:* 汎用AIコーディングアシスタントが支配的なプレイヤーの周りに統合される一方で、特殊なドメインに重大なホワイトスペースが存在します。機会は垂直固有のツール、ドメイン固有のAIアシスタント、および組織が支配的なプラットフォームからの独立性を維持することを可能にするインフラストラクチャに出現します。SpaceX所有、Microsoft所有、またはGoogle所有のツールに対する信頼できる代替案を提供できる企業は、重大な価値を指揮します。

-

組織的な影響:* 組織は開発インフラストラクチャが商品から戦略的資産に移行していることを認識すべきです。どのツールを採用するかについての決定は、近期的な生産性向上だけでなく、長期的な戦略的考慮を反映すべきです。内部能力の構築、オープンソース代替案のサポート、ベンダー独立性の維持はコア戦略的優先事項になるべきです。

-

社会的側面:* AI能力が拡大するにつれて、人間とAIの協働を仲介するツールは、問題がどのように解決されるか、どのソリューションが発見されるか、どのテクノロジーが支配的になるかをますます形作ります。少数の企業がこれらのツールの管理を許可することは、AI能力が成熟するにつれて重大な社会的影響を持つ可能性のある権力の集中を生み出します。多様で独立した代替案のサポートはAI能力が成熟するにつれてますます重要になります。

重要な要点と戦略的命令

-

何が起きているのか:* SpaceXは基礎的なAI開発インフラストラクチャを買収して、重大なエンジニアリングツールの管理を確保し、外部依存性リスクを排除し、新興AI経済内でのポジショニングを行っています。これはAI時代のインフラストラクチャ統合を表しています。

-

なぜそれが重要なのか:* このディールは開発者ツールが現在戦略的資産であり、高い評価を指揮していることを示しています。AI開発ツール市場は支配的なプレイヤーの周りに急速に統合されます。この力学を理解し、それに応じて準備する組織は、急速な統合に不意を打たれた組織よりも移行をより効果的に航行します。

-

知識労働者と組織向け:*

-

インフラストラクチャ依存性を監査する: 組織が依存する開発ツールを評価し、所有権リスクを評価してください。外部ベンダー管理によって生じた潜在的な脆弱性を特定してください。重大なツールが制限される、積極的に価格設定される、または運用を中断する方法で変更される可能性があるかを検討してください。

-

応急計画を開発する: 統合が移行を強制する前に代替ツールに対する習熟度を構築してください。外部依存性を減らすオープンソース代替案をサポートしてください。外部ベンダーへの依存を減らす内部能力に投資してください。

-

規制環境を監視する: Cursor買収は複数の管轄区域にわたる規制審査に直面します。結果は将来の開発者ツール買収がどのように評価されるかを形作り、潜在的に将来の統合を制限します。規制力学を理解することは、独自のベンダー戦略を知らせます。

-

データと競争的影響を評価する: ツール所有者に見える、コードパターン、メタデータ、競争情報を理解してください。外部ベンダーがこの情報を使用して競争優位性を得る可能性があるかを評価してください。組織の知的財産が適切に保護されているかを検討してください。

-

戦略的変曲点を認識する: 開発者ツールは商品から戦略的資産に移行しています。この移行を早期に認識する組織は、より効果的に準備できます。