株価は半導体企業の急落で打撃、原油は急騰 | マーケット・クローズ 3/5/2026

半導体急落がAIラリーの勢いを断つ

半導体セクターは2026年3月5日に単一日としては大きな下落を経験し、長期間続いた上昇基調に割って入りました。この調整は正確に特徴づける必要があります。売却圧力は、基礎となるビジネスファンダメンタルズや需要指標の悪化ではなく、バリュエーション・マルチプルの再評価を反映しています。

下落の広がり—GPU製造企業、メモリ生産企業、半導体装置メーカーに影響—はセクター全体の再価格付けを示唆しており、企業固有の問題ではありません。Nvidiaが会計年度2025年を通じて記録した94%の前年同期比利益成長は、持続的な需要成長というナラティブを確立しました。しかし、現在の株価バリュエーションは、保守的な利益予測に基づいた正当なバリュエーションと現在の価格との間の安全マージンを圧縮しています。この圧縮は、特に長期ラリーに続いて、利益確定売りに対する脆弱性を生み出します。

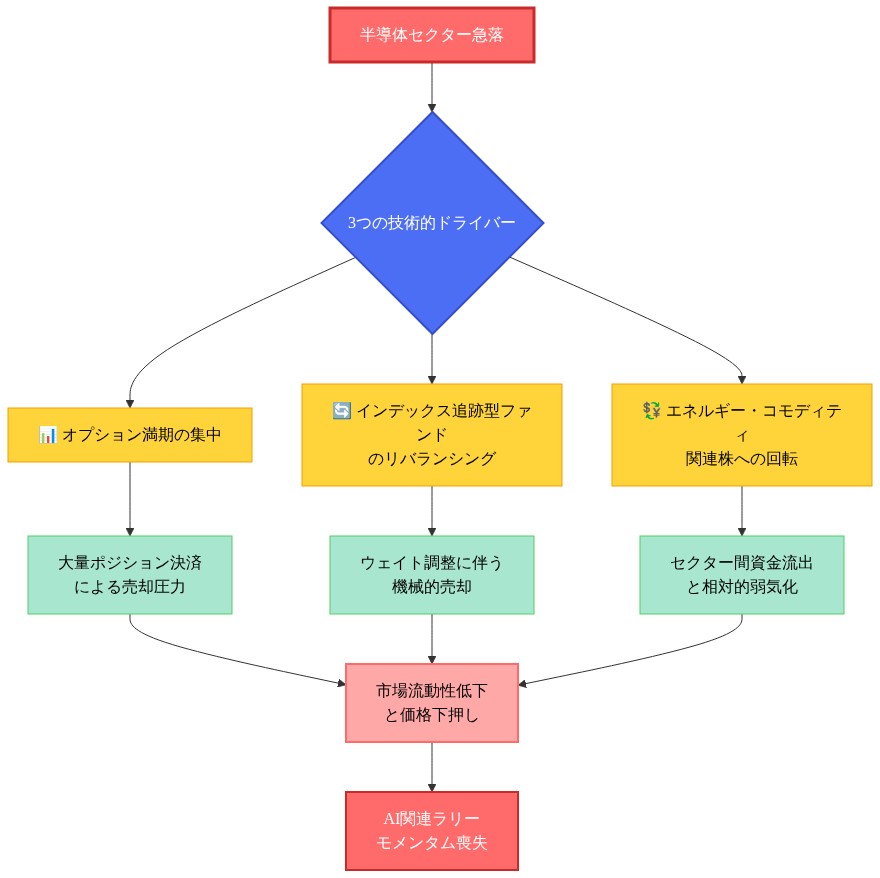

直近のテクニカル・ドライバーには以下が含まれます。(1)2026年3月契約日周辺でのオプション満期の集中、(2)半導体のウェイティングが拡大したことに伴うインデックス追従型ファンドによる体系的なリバランシング、(3)エネルギーおよびコモディティ関連株への資金シフト。これらのメカニカルな要因は価格発見を加速させましたが、再価格付けの根本的な原因ではありません。

より深い構造的懸念は検証に値します。ハイパースケーラーの資本支出の持続可能性—Applied Digitalがグラフィックス・プロセッシング・ユニット(GPU)容量拡張のために21億5000万ドルの債務を調達したことで実証されている—は、現在のインフラ構築ペースが需要の正常化なしに継続できるかどうかについての疑問を提起します。代替チップアーキテクチャからの競争圧力とGPU生産における潜在的な過剰供給は、現在のバリュエーションが適切に反映していない可能性のある真の不確実性を表しています。

-

分析の前提条件:* オプション満期によって駆動される一時的なボラティリティと、バリュエーション再評価によって駆動される構造的な再価格付けを区別してください。前者は通常1〜2営業日以内に反転します。後者は新しい均衡バリュエーションが確立されるまで継続します。

-

実行可能な検討事項:* 実務家は、2026年を超える利益の可視性に相対的な半導体エクスポージャーを再評価すべきです。歴史的平均に対するプレミアム・マルチプルで取引されている企業(フォワード利益に対する株価収益率が30倍を超えるものとして定義)は、需要軌道の明確化を待つまでポジション・サイズの削減を正当化します。

- 図3:半decembrie導体セクター急落の技術的ドライバー構造*

エネルギー市場が供給逼迫で急騰

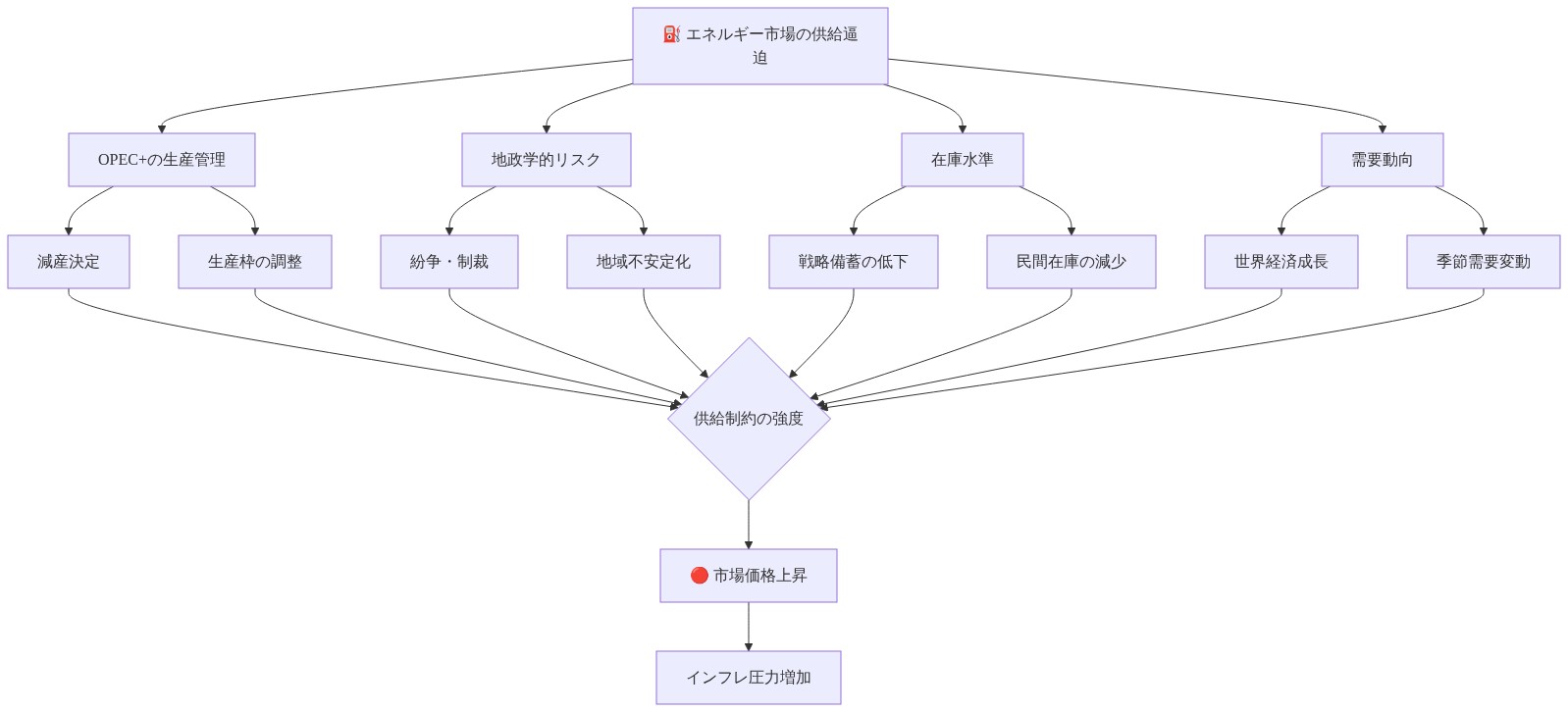

原油価格は2026年3月5日にブレント原油が1バレル85ドルを上回る複数月ぶりの高値まで上昇しました。この動きは、投機的ポジショニングだけではなく、識別可能な供給サイド制約を反映しています。

供給サイドのナラティブは2023〜2025年の時期から実質的にシフトしました。過剰生産能力ではなく、現在の市場状況は以下を反映しています。(1)生産出力規律を維持するOPEC+の生産管理決定、(2)主要産油地域の緊張に関連した地政学的リスク・プレミアム、(3)先行する3年間の新規生産能力への過少投資。これらの要因は、6ヶ月前の市場予想に相対的にグローバルな需給バランスを逼迫させています。

天然ガス価格も同様に上昇し、在庫の取り崩しと産業需要圧力によって駆動されました。この二重のエネルギー・ラリー—原油と天然ガスが足並みをそろえて動く—はセクター固有のダイナミクスではなく、広範な供給制約を示唆しています。

統合石油メジャーとエネルギー・インフラ企業は、コモディティ価格上昇と営業レバレッジの両方を反映した利益を計上しました。このテクノロジー株からのパフォーマンス乖離は、一時的なセクター・ローテーションではなく、資本配分における真の転換を表しています。

-

分析の前提条件:* 現在のエネルギー価格は、循環的ではなく構造的な供給制約を反映しています。生産能力の追加には3〜5年のリード・タイムが必要です。したがって、短期的な供給弾力性は限定的なままです。

-

実行可能な検討事項:* エネルギー・エクスポージャーは現在、テクノロジー集中リスクに対する真の分散化メリットを提供します。実務家は、現在のポートフォリオ・エネルギー配分が供給需要ファンダメンタルズを反映しているか、それともコモディティ過剰供給に関する時代遅れの仮定を反映しているかを評価すべきです。

- 図7:エネルギー市場の供給逼迫要因の相互関係*

消費者セクターの二極化が深まる

消費者向け株式は2026年3月5日に著しく異なるパフォーマンスを示し、プレミアム・ブランドは価格設定力を維持する一方で、大衆市場小売業者は継続的なトラフィック減少とマージン圧力に直面しました。この二極化は循環的な弱さではなく、消費者行動における耐久的なシフトを反映しています。

高所得消費者(年間世帯収入が15万ドルを超えるものとして定義)は、プレミアム商品およびサービスへの裁量支出を継続しています。中所得世帯(年間世帯収入7万5000ドル〜15万ドル)はますますバリュー代替品へのトレードダウンまたは消費削減を行っています。この所得階層別支出パターンは、従来の小売カテゴリーと相関しない消費者セクター内での勝者と敗者を生み出します。

在庫管理効率は主要なパフォーマンス決定要因になっています。2024〜2025年の間にリーン在庫ポジションを維持した企業は、営業上の柔軟性を享受し、プロモーション活動からのマージン圧力を回避します。逆に、過剰在庫を構築した小売業者は現在、割引を通じた在庫クリアランスの圧力に直面し、マージンを圧縮しています。

CVSヘルスの営業上の更新は、レガシー小売業者が直面する構造的課題を例示しています。高い費用構造、ヘルスケア統合の複雑性、ダイレクト・ツー・コンシューマー・チャネルへの消費者選好のシフトは、価格設定力だけでは克服できない逆風を生み出します。

-

分析の前提条件:* 消費者の二極化は循環的な弱さではなく、所得階層別需要を反映しています。このダイナミクスは経済サイクル全体で継続し、カテゴリー・レベルのポジショニングではなく株式固有の分析を必要とします。

-

実行可能な検討事項:* 実証された価格設定力と在庫効率を持つ消費者企業を特定してください。明確な競争上の差別化を欠く、または構造的な費用圧力に直面している大衆市場小売業者を回避してください。

インフレ持続が政策期待を再構成

エネルギー価格上昇は、より広範な価格指数に対する短期的な上昇圧力を生み出します。弾力的な労働市場と持続的な賃金成長と組み合わせると、これらの展開は連邦準備制度理事会の政策計算を複雑にし、2026年の積極的な利下げの確率を低下させます。

市場参加者は金利期待を再価格付けし、予想された利下げサイクルから、より長期間の高金利シナリオへシフトしました。この再価格付けは以下を反映しています。(1)エネルギー・コモディティ価格上昇、(2)経済成長の緩和にもかかわらず継続する逼迫した労働市場状況、(3)2026年初期のレベルに相対的により高く再固定されたインフレ期待。

政策的含意は直接的です。連邦準備制度理事会は、数ヶ月前に確率が高いと思われた利下げに対する実質的な制約に直面しています。このダイナミクスは、より低い割引率の正当化に依存するテクノロジー・バリュエーションに圧力をかけます。より高い金利環境は、特に利益成長の長期的なタイムラインを持つ企業の将来キャッシュ・フローの現在価値を低下させます。

クレジット市場はこれらの緊張を反映し始めています。企業スプレッドは控えめに拡大し、低格付け発行体の借入コストは上昇しました。これらの動きは、投資家がより長期間の高金利期待に照らしてクレジット・リスクを再価格付けしていることを示しています。

-

分析の前提条件:* インフレ持続は一時的ではありません。エネルギー供給制約と労働市場の逼迫は、2026年を通じて継続する構造的要因を表しています。利下げ期待はそれに応じて下方修正される必要があります。

-

実行可能な検討事項:* デュレーション・リスクは実質的なポートフォリオ検討事項として再浮上しました。長期間のデュレーション資産と金利感応度の高いセクターへのエクスポージャーを削減してください。特に、近期の利下げを前提としたバリュエーションを持つセクターです。

市場構造がボラティリティを増幅

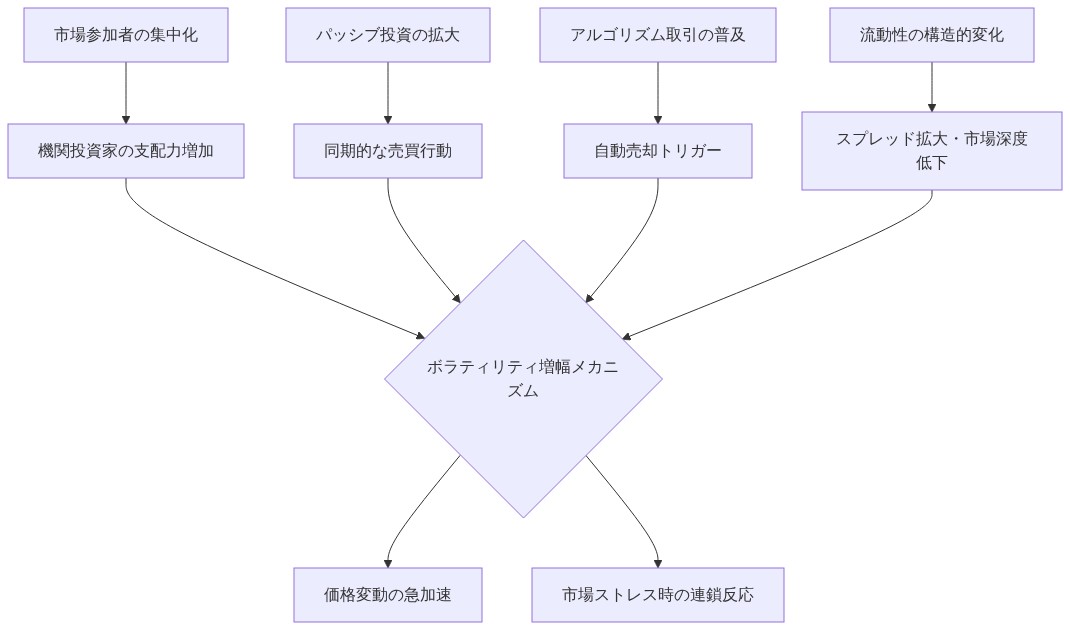

半導体の下落の規模と原油価格上昇の速度は、価格行動の決定において益々影響力を持つようになった市場構造ダイナミクスによって増幅されました。オプション・ポジショニング、体系的な戦略リバランシング、およびメガキャップ・テクノロジー株への集中所有は、控えめなカタリストが過度な動きを引き起こす条件を生み出しました。

時価総額の集中がAI関連の少数の銘柄に集中していることは、セクター固有の展開が現在、指数レベルの影響に不均衡な影響を持つことを意味します。マグニフィセント・セブン(Nvidia、Microsoft、Apple、Alphabet、Amazon、Tesla、Meta)は、2026年3月現在、主要な株式指数の約30〜35%を表しています。この集中は逆説を生み出します。ブロード・インデックスの分散化は、少数の銘柄が全体的なパフォーマンスを駆動する場合、期待されたリスク削減をもはや提供しません。

3月5日の売却圧力中の流動性ダイナミクスは、潜在的な脆弱性を明らかにしました。ヘッドライン取引高は堅調なままでしたが、ピーク売却圧力中に特定の証券のオーダーブック深度は著しく薄くなりました。これは、基礎となる流動性が表面的なメトリクスが示すより豊富ではない可能性があることを示唆しており、相関売却が加速するストレス期間中に脆弱性を生み出します。

-

分析の前提条件:* 市場構造の集中は測定可能なリスク要因です。メガキャップ・テクノロジー銘柄での相関売却を想定してポートフォリオ・パフォーマンスをストレステストしてください。

-

実行可能な検討事項:* ポートフォリオ集中リスクを明示的に評価してください。インデックス・レベルの分散化がメガキャップ・テクノロジーの危険な集中をマスクしているかどうかを検討してください。ボラティリティの高い市場状況中に流動性の仮定をストレステストしてください。

- 図12:市場構造がボラティリティを増幅するメカニズム*

クレジット市場が警戒を示唆

企業債スプレッドは2026年3月5日に控えめに拡大し、投資家がより長期間の高金利期待とエネルギー価格圧力に照らしてクレジット・リスクを再価格付けしました。投資適格スプレッドは歴史的に低い水準の近くに留まっていますが、拡大し始めています—絶対的なレベルよりも重要な方向性シフト。

ハイイールド・スプレッドは、特にエネルギー・エクスポージャーまたはテクノロジー・レバレッジを持つ発行体に対して、より顕著な拡大を示しています。この乖離は、差別化されたクレジット品質評価を反映しています。投資家は、より高格付けの発行体への広範なエクスポージャーを維持しながら、クレジット品質について選別的になっています。

リファイナンシング・リスクは、2026〜2027年の重大な債務満期を持つ企業にとって実質的な検討事項として再浮上しました。上昇する金利はリファイナンシング・コストを実質的に増加させ、薄いマージンまたは不確実なキャッシュ生成を持つ企業に圧力をかけます。このダイナミクスは、特にレバレッジされたテクノロジーおよび消費者向けビジネスに影響を与えます。

-

分析の前提条件:* スプレッド拡大は、しばしば株式市場ストレスに先行します。クレジット市場シグナルは、より広範な市場再価格付けの先行指標として綿密に監視する価値があります。

-

実行可能な検討事項:* クレジット・エクスポージャーをより高品質の発行体(BBB-以上の投資適格格付け)にシフトし、強力なバランスシートと近期のリファイナンシング柔軟性を持つものに向けてください。上昇する金利環境と経済的不確実性を考えると、明確なクレジット品質正当化を欠くハイイールドの長期間を回避してください。

主要な考慮事項と次のアクション

2026年3月5日は、複数の市場ナラティブが同時に反転した変曲点を示しています。半導体バリュエーションは再評価を受け、エネルギー弱さは供給制約の強さに変わり、利下げ期待はより長期間の高金利価格付けに溶け込みました。これらの動きは、より高いボラティリティ、より広いパフォーマンス分散、および近期の経済成果に対する信頼の低下に向けた市場体制の一貫したシフトを反映しています。

実務家は、3つの次元に沿ってポートフォリオ・ポジショニングを直ちに再評価すべきです。

-

テクノロジー集中とデュレーション・リスクを削減してください。 現在のテクノロジー・エクスポージャーが正当なバリュエーションを反映しているか、それとも長期ラリー・ポジショニングを反映しているかを評価してください。利益明確化を待つまで、プレミアム・マルチプルで取引されている企業のポジション・サイズを削減してください。

-

エネルギーおよびコモディティ・エクスポージャーを評価してください。 現在の供給制約は、2026年を通じて継続する構造的要因を表しています。エネルギー・エクスポージャーは現在、インフレ再浮上とテクノロジー弱さに対する真の分散化を提供します。

-

より高品質のクレジットにシフトしてください。 強力なバランスシートと近期のリファイナンシング柔軟性を持つ投資適格発行体を優先してください。明確なクレジット品質正当化を欠くハイイールド・エクスポージャーを回避してください。

クレジット市場シグナルを綿密に監視してください—スプレッド拡大は、しばしば株式市場ストレスに先行します。ボラティリティの高い状況中に流動性の仮定をストレステストしてください。集中した市場構造は、相関売却中のオーダーブック深度における基礎となる脆弱性をマスクする可能性があります。

主要な考慮事項と直ちに実行すべきアクション・アイテム

2026年3月5日は、複数のナラティブが同時に反転した変曲点を示しています。半導体ユーフォリアはバリュエーション再評価に譲歩し、エネルギー弱さは供給制約の強さに変わり、利下げ期待はより長期間の高金利価格付けに溶け込みました。これらの動きは孤立していません。より高いボラティリティ、より広い分散、および近期の経済成果に対する信頼の低下に向けた市場体制の一貫したシフトを反映しています。

- 実務家は、5営業日以内に以下のポートフォリオ・アクションを実行すべきです。*

-

テクノロジー集中とデュレーション・リスクを削減してください

- 半導体保有物を監査し、フォワード利益に対して12倍を超える価格で取引されているポジションを特定してください

- ポートフォリオ・デュレーションを計算し、長期間エクスポージャーの20〜30%削減を目標としてください

- 利益のない成長株から、近期の利益可視性を持つ利益企業へシフトしてください

- ポジション・サイジング・リミットを確立してください(保有当たり最大5%)集中ドリフトを防ぐため

-

インフレ・ヘッジとしてのエネルギーおよびコモディティ・エクスポージャーを評価してください

- 現在のエネルギー・エクスポージャーをポートフォリオの割合として計算してください

- インフレ感応度を評価してください

エネルギー市場急騰: 希少性経済学が戻る

原油価格は、地政学的緊張と生産制約が収束してグローバル・エネルギー市場を逼迫させたため、ブレント原油が1バレル85ドルを上回る複数月ぶりの高値まで急騰しました。このラリーは循環的なコモディティ強さ以上の何かを表しています—それは10年間の豊富さのナラティブの後、エネルギー市場への希少性経済学の復帰を示唆しています。

供給サイドのストーリーは根本的にシフトしました。過剰生産能力が価格を制約する代わりに、市場は現在生産成長に対する構造的制約を価格付けしています。OPEC+の生産決定、主要産油地域の地政学的リスク・プレミアム、および新規能力への慢性的な過少投資は、市場が6ヶ月前に予想したよりも逼迫したグローバル需給バランスを生み出します。このダイナミクスは、2025年を通じてテクノロジー・バリュエーションを支持したディスインフレーション・ナラティブに直接矛盾しています。

しかし、このエネルギー再浮上は重要なイノベーション・ウィンドウを開きます。より高いエネルギー価格と気候命令の組み合わせは、代替エネルギー・システムへの転換を加速させています。太陽光と風力の展開経済学は、多くの市場ですでに化石燃料とのパリティを超えています。より高い石油価格はその転換タイムラインを加速させます。エネルギー転換インフラとグリッド近代化の交差点に位置する企業は、前例のない資本配置機会に直面しています。

二極化は明らかになっています。従来のエネルギー企業は近期の価格強さから利益を得ますが、長期的な価値創造機会はエネルギー転換を可能にする企業にあります。これはゼロサム・ダイナミクスではありません—より高いエネルギー価格は、実際には再生可能エネルギー展開とエネルギー貯蔵ソリューションのビジネス・ケースを加速させます。次の10年は、レガシー・エネルギーの同時強さ(価格が高いままであるため)と転換インフラの爆発的成長(ROIが改善するため)を見るでしょう。

-

ホワイトスペース機会:* エネルギー転換インフラ—グリッド近代化、エネルギー貯蔵システム、スマート・グリッド技術、および産業電化—は、現代経済史における最大の資本再配分を表しています。再生可能エネルギー生成、貯蔵、およびグリッド管理を一貫したシステムに統合できる企業は、不均衡な価値を獲得するでしょう。これは環境的美徳についてではありません。それは資本効率と投資収益率についてです。

-

知識労働者への実行可能な含意:* エネルギー・エクスポージャーは現在、テクノロジー集中リスクに対する真の分散化メリットを提供します。しかし、レガシー・エネルギー(循環的強さ、限定的な長期成長)とエネルギー転換インフラ(構造的成長、拡大するアドレス可能市場)を区別してください。ポートフォリオ・エネルギー配分は、エネルギーを単一のカテゴリーとして扱うのではなく、この区別を反映すべきです。

消費者セクターの二極化:乖離の加速

消費者向け企業は極めて対照的なパフォーマンスを示しており、プレミアム・ブランドは価格設定力を維持する一方で、大衆向け小売業者は継続的なトラフィック減少と利幅圧力に直面しています。この二極化は循環的な弱さではなく、消費者行動と経済構造における耐久的なシフトを反映しています。

根底にある力学は深刻です。高所得消費者は裁量的商品とプレミアム体験への支出を継続する一方で、中所得世帯は真の購買力制約に直面しています。これは一時的ではなく、富の分配、賃金ダイナミクス、生活費圧力における構造的変化を反映しており、数年間にわたって継続します。消費者セクターは本質的に、異なる経済学、競争力学、成長軌道を持つ2つの異なる市場に分裂しています。

この二極化は、ほとんどの企業が見落としているイノベーション機会を生み出しています。大衆向けセグメントは消滅しているのではなく、異なる価値提案を要求しています。運用イノベーション、サプライチェーン最適化、またはダイレクト・ツー・コンシューマー・モデルを通じてアクセス可能な価格でプレミアム品質を提供できる企業は、膨大な市場シェアを獲得します。勝者は従来の大衆向け小売業者ではなく、価格に敏感な消費者向けの価値方程式を再発明する企業です。

在庫管理は依然として重要ですが、戦略的含意は運用効率を超えて広がります。リーン・ポジションを維持する企業は、製品ミックスをピボットし、価格を調整し、変化する消費者嗜好に対応する柔軟性を享受します。この運用上の俊敏性は、継続的な不確実性の環境における真の競争優位性となります。

-

ホワイトスペース機会:* プレミアム品質とアクセス可能な価格設定の交差点は、消費者イノベーションのフロンティアを表しています。オートメーション、AI駆動型サプライチェーン最適化、直接流通モデルを活用する企業は、歴史的にはプレミアム価格設定を必要とした製品を大衆向け価格ポイントで提供できます。これは底値競争ではなく、運用上の卓越性がスケールでの価値創造を可能にすることです。

-

知識労働者への実行可能な含意:* 消費者セクターへのエクスポージャーはカテゴリー・レベルのポジショニングではなく、銘柄別分析を必要とします。実証された価格設定力、効率的な在庫管理、所得セグメント全体で価値を提供できる運用モデルを持つ企業を特定してください。明確な競争差別化または運用イノベーションのない大衆向け小売業者へのエクスポージャーは避けてください。消費者における次の勝者は、「アクセス可能な価格でのプレミアム品質」という方程式を解く企業です。

インフレの持続:政策的制約と機会

エネルギー価格の上昇は、政策立案者が持続的なディスインフレを望んでいた矢先に、より広い価格圧力を再燃させる脅威となっています。上昇する商品コスト、回復力のある労働市場、賃金成長の持続の組み合わせは、連邦準備制度理事会の政策計算を複雑にしています。市場参加者は、2026年に予想していた利下げサイクルではなく、より高い水準での長期的な金利シナリオをますます織り込んでいます。

この政策的制約は重大な転換点を生み出しています。2010年から2025年を特徴づけた金利低下の時代は終わりを迎えています。企業と投資家は、資本コスト、割引率、成長資産対価値資産の相対的評価に関する仮定を再調整する必要があります。これは一時的な調整ではなく、金融政策レジームにおける構造的シフトを反映しています。

しかし、この制約は機会も生み出しています。より高い金利は、強いキャッシュ生成、規律ある資本配分、真の競争優位性を持つ企業に報酬を与えます。より高い金利環境で繁栄する企業は、資本コストを超える収益を生成する企業です。これは、低金利時代に多くの高成長企業が回避してきた規律です。

政策的含意は金利を超えて広がります。インフレの持続は、生産性向上、オートメーション、運用効率に関する緊急性を生み出しています。賃金と投入コストの圧力を生産性向上でオフセットできる企業は利幅を維持します。できない企業は構造的な利幅圧縮に直面します。このダイナミクスは、価格設定力とオートメーション機会を持つ資本集約的ビジネスを優遇します。

-

ホワイトスペース機会:* 生産性の必然性は、エンタープライズ・ソフトウェア、オートメーション技術、AI駆動型運用最適化に対する膨大な需要を生み出しています。他のビジネスがより高いコスト環境で収益性を維持するのを支援する企業は、相当な価値を獲得します。これはコスト削減ではなく、技術的レバレッジを通じて少ないリソースでより多くを行うことです。

-

知識労働者への実行可能な含意:* デュレーション・リスクはポートフォリオの重要な考慮事項として再び浮上しています。長期デュレーション資産と金利感応度の高いセクター、特に近期の利下げを前提とした評価を持つセクターへのエクスポージャーを減らしてください。同時に、強いキャッシュ生成、価格設定力、生産性向上機能を持つ企業を特定してください。次の市場サイクルは、純粋な成長よりも運用上の卓越性と資本規律に報酬を与えます。

市場構造:集中リスクと構造的脆弱性

半導体の下落の深刻さとオイルの上昇の速度は、価格形成の決定にますます影響力を持つようになった市場構造ダイナミクスによって増幅されました。AI関連の少数の銘柄への時価総額集中は、セクター固有の展開が指数レベルの影響に不均衡な影響を持つことを意味します。

この集中は逆説を生み出しています。少数の銘柄が全体的なパフォーマンスを駆動する場合、広範な分散化はもはや期待されるリスク低減を提供しません。マグニフィセント・セブンの主要指数への支配は、数十年にわたって開発されたポートフォリオ構築の仮定がもはや適用されないことを意味します。広範な指数ファンドを保有する投資家は、実質的にはメガキャップ・テクノロジーへの集中ベットを保有しています。

しかし、この構造的現実は機会も明らかにしています。投資家が集中リスクを認識するにつれて、資本は真に分散化された機会へ流れます。つまり、過小評価されたセクターの企業で、強固なファンダメンタルズ、魅力的な評価、真の成長見通しを持つ企業です。次の市場サイクルは、メガキャップ集中から広範な市場参加への大幅な再配分を見る可能性があります。

チップメーカー売却時の流動性ダイナミクスは潜在的な脆弱性を明らかにしました。見出しのボリュームは堅調に推移しましたが、特定の証券の深さはかなり減少し、基礎となる流動性が表面的なメトリクスが示すほど豊富ではない可能性があることを示唆しています。このダイナミクスはストレス期間中に相関売却が加速する場合に重要になります。穏やかな状況での迅速な価格発見を可能にした市場構造は、ストレス時のボラティリティを増幅する可能性があります。

-

ホワイトスペース機会:* 市場構造の脆弱性は、忍耐強い資本と逆張り規律を持つ投資家に機会を生み出しています。強制売却と流動性ストレスの期間中に、一時的なボラティリティと構造的な再価格設定を区別できる投資家にとって、真の価値機会が浮上します。さらに、流動性サービスを提供できる企業または集中度の低い市場セグメントで事業を展開する企業は、資本再配分から利益を得ます。

-

知識労働者への実行可能な含意:* ポートフォリオ集中リスクを明示的に評価してください。ボラティリティの高い市場状況での流動性に関する仮定をストレステストしてください。指数レベルの分散化がメガキャップ・テクノロジーの危険な集中をマスクしているかどうかを検討してください。次の12~24ヶ月は、市場構造が集中リスクを反映するために調整されるにつれて、相当なボラティリティを見る可能性があります。明示的な分散化戦略と逆張り規律を持つ投資家は、利益を得る立場にあります。

クレジット市場:炭鉱のカナリア

企業債スプレッドは、より高い水準での長期的な金利期待とエネルギー価格圧力を踏まえてクレジット・リスクを再価格設定する投資家により、控えめに拡大しました。投資適格スプレッドは歴史的に低い水準に近いままですが、変動の方向が重要です。スプレッドは数ヶ月ぶりに拡大しており、投資家がリスク選好度を低下させていることを示唆しています。

ハイイールド・スプレッドはより顕著な拡大を示しており、特にエネルギー・エクスポージャーまたはテクノロジー・レバレッジを持つ発行体の場合です。この乖離は経済回復力に関する差別化された見方を反映しています。投資家は広範なエクスポージャーを維持しながら、クレジット品質について選別的になっています。この選別性は健全です。クレジット市場が持続可能な競争優位性を持つ企業と好適な金融状況に依存する企業を区別し始めていることを示唆しています。

リファイナンス・リスクは、2026~2027年に重大な債務満期を持つ企業の考慮事項として再び浮上しています。金利の上昇はリファイナンス・コストを大幅に増加させ、利幅が薄い企業またはキャッシュ生成が不確実な企業に圧力をかけます。このダイナミクスは特に、レバレッジされたテクノロジーおよび消費者向けビジネスに影響します。低金利時代に債務をリファイナンスした企業は、現在、大幅に高いコストに直面しており、強いキャッシュ生成のない企業に対して真のストレスを生み出しています。

しかし、このクレジット・ストレスは機会も生み出しています。合理的な金利でリファイナンスできる企業またはキャッシュフローが強い企業は、弱い競争企業がリファイナンス圧力に直面するにつれて競争優位性を得ます。さらに、忍耐強い資本を持つクレジット投資家は、スプレッドが拡大し、真の価値が浮上するにつれて、ハイイールド市場で魅力的な機会を見つけます。

-

ホワイトスペース機会:* クレジット市場ストレスは、資本と規律を持つ投資家に機会を生み出しています。強固なバランスシートとキャッシュ生成を持つ企業は、弱い競争企業がリファイナンス圧力に直面するにつれて競争優位性を得ます。さらに、クレジット投資家は、スプレッドが基礎的なリスク水準を超えて拡大したハイイールド証券で機会を特定できます。

-

知識労働者への実行可能な含意:* クレジット・エクスポージャーを、強固なバランスシートと近期のリファイナンス柔軟性を持つより高品質の発行体にシフトしてください。クレジット市場シグナルを注視してください。スプレッドの拡大は、しばしば株式市場ストレスに先行します。金利上昇環境と経済的不確実性を考慮して、ハイイールドでの長期デュレーション延長を避けてください。忍耐強い資本を持つ投資家にとって、クレジット市場ストレスは、スプレッドが基礎的なリスクを超えて拡大した証券で魅力的な機会を提示する可能性があります。

戦略的含意:混乱から規律へ

2026年3月5日は、複数のナラティブが同時に逆転した転換点を示しています。半導体ユーフォリアは評価再評価に道を譲り、エネルギー弱さは供給制約のある強さに変わり、利下げ期待はより高い水準での長期的な価格設定に消えました。これらの動きは孤立していません。より高いボラティリティ、より広い分散、コンセンサス・ナラティブへの信頼低下に向けた市場レジームの一貫したシフトを反映しています。

より深い意義は、この転換点が市場成熟について明かすことにあります。2020~2025年の期間は、コンセンサス・ストーリーが価格発見を支配するナラティブ駆動型市場によって特徴づけられました。AIブームはこのダイナミクスを例示しました。真の構造的機会は、ユーフォリック評価とハード的な資本配分と組み合わさりました。2026年3月5日は、ファンダメンタルズベースの価格設定への移行の始まりを示しており、企業は単に構造的トレンドに乗るのではなく、持続可能な競争優位性と資本効率を実証する必要があります。

この移行は、規律、逆張り思考、長期的視点を持つ投資家と企業に機会を生み出しています。次の市場サイクルの勝者は、以下を行う企業です。

-

構造的トレンドと循環的ナラティブを区別する。 AI インフラストラクチャ需要は実在し、耐久的ですが、評価は現実的な競争ダイナミクスと資本収益を反映する必要があります。エネルギー転換は避けられませんが、従来のエネルギー企業は近期の価格設定強さから利益を得ます。消費者二極化は構造的ですが、価値方程式を解く企業に機会が存在します。

-

成長速度よりも資本効率を優先する。 成長至上主義の時代は終わりを迎えています。資本コストを超える収益を生成する企業は、プレミアム評価を命じます。これは、規律ある資本配分、強いキャッシュ生成、真の競争優位性を優遇します。

-

市場構造のリスクと機会を認識する。 メガキャップ・テクノロジーへの集中は、リスクと機会の両方を生み出しています。明示的な分散化戦略と逆張り規律を持つ投資家は、集中リスクが最終的にトリガーする再配分から利益を得ます。

-

クレジット市場を先行指標として監視する。 スプレッドの拡大はリスク選好度の低下を示し、しばしば株式市場ストレスに先行します。クレジット市場の規律はレジーム・シフトの早期警告を提供します。

-

知識労働者への即座のアクション:*

-

ポートフォリオ・ポジショニングを3つの側面で再評価してください。 (1) テクノロジー集中とデュレーション・リスクを減らす。(2) エネルギーと商品エクスポージャーをインフレ再燃に対する真の分散化として評価する。(3) 近期のリファイナンス柔軟性を持つより高品質のクレジットにシフトする。

-

流動性、金利感応度、集中リスクに関する仮定をストレステストしてください。 穏やかな状況での滑らかな価格発見を可能にした市場構造は、ストレス時のボラティリティを増幅する可能性があります。

-

構造的転換点に位置する企業を特定してください。 エネルギー転換インフラストラクチャ、生産性向上技術、価格設定力と運用効率を持つ企業、アクセス可能な価格でプレミアム価値を提供できるビジネス。

-

逆張り規律を開発してください。 次の市場サイクルは、一時的なボラティリティと構造的な再価格設定を区別でき、強制売却の期間中に資本と確信を維持できる投資家に報酬を与えます。

2026年3月5日の市場転換は終わりではなく、始まりです。ナラティブ駆動型ユーフォリアの時代からファンダメンタルズベースの規律の時代への移行を示しています。このシフトを認識し、それに基づいて行動する視点と規律を持つ投資家と企業にとって、前方の機会は相当です。