インフレの罠:住宅の再建費用と市場価値

再建費用の錯覚

-

主張:* ほとんどの住宅所有者と保険会社は市場価値と再建費用を混同しており、インフレが体系的に拡大させる測定可能な補償ギャップを生み出している。

-

定義上の前提条件:*

-

市場価値は、独立した取引において、意欲的な買い手と売り手の間で不動産が交換される価格として定義され、類似物件の販売価格、立地、需要によって決定される(Appraisal Institute, 2022)。

-

再建費用は、現在の資材、労働賃金率、建設方法を使用して、構造物を損失前の状態に再建するために必要な総支出として運用上定義され、土地価値と敷地準備は除外される(National Association of Insurance Commissioners, 2023)。

-

根拠:* これらの指標はインフレ期間中に実質的に乖離する。なぜなら、市場価値は総需要と希少性を反映する一方、再建費用は現在の市場レートでの投入コスト(労働力、資材、設備)を反映するためである。実証的証拠はこの乖離を示している:米国の主要市場において、建設労働コストは2021年から2023年にかけて年間22~28%上昇したが、住宅不動産の価格上昇は平均8~12%であった(U.S. Bureau of Labor Statistics, 2023)。保険会社は通常、評価された市場価値の80~100%に補償を制限しているが、これは再建費用インフレの保険数理分析ではなく、歴史的な引受慣行に根ざした慣行である。これは構造的ギャップを生み出す:市場価値40万ドルの住宅は、完全な再建に52万ドルを必要とする可能性があり、所有者は12万ドルの未保険損失にさらされることになる。

-

仮定の開示:* この分析は、(1)再建が必要な全損シナリオ、(2)再建時の地方建築基準への準拠(これは元の建設を超えてコストを増加させる可能性がある)、(3)地域市場における熟練労働力と資材の利用可能性を仮定している。

-

具体例:* 郊外市場(住宅価値の中央値35万ドル)の住宅所有者が5年前に住居を購入した。彼らの住宅保険の限度額は28万ドルに設定されており、これは引受時の評価市場価値の80%を表している。キッチン火災により完全な再建が必要となった後、3社の認可された請負業者が37万5千ドルから39万5千ドルの範囲の見積もりを提供した。保険会社の損害査定人は、保険限度額に基づいて28万ドルの支払いを承認した。住宅所有者の自己負担義務:9万5千ドルから11万5千ドル。地域の資材コスト指数は、保険発行以来、木材、石膏ボード、電気部品が18%増加したことを記録している。熟練した電気技師と配管工の料金は、地域の労働力不足により25%増加した(RSMeans Construction Cost Data, 2024)。

-

実行可能な示唆:* 住宅所有者は、市場評価とは別に、保険会社に書面による再建費用評価を要求すべきである。この評価は、現在の地域価格で主要な建物構成要素(屋根、基礎、機械システム、仕上げ)を項目別に記載すべきである。再建費用見積もりが保険限度額を20%以上超える場合は、限度額の増額を要求するか、インフレ指数連動の再建費用特約を提供する保険会社を探すべきである。すべての通信を書面で文書化し、潜在的な紛争のためにコピーを保管する。

- 図2:建設労働費と住宅価格上昇率の比較(2021-2023年)- 建設労働費の急速な上昇が住宅価格上昇を上回り、カバレッジギャップの根本原因となっていることを示す*

- 図4:具体例における保険カバレッジギャップの構成($350,000市場価値の住宅)(出典:記事内具体例)*

- 図3:市場価値と再建築費用の定義と構成要素の比較(出典:Appraisal Institute 2022, NAIC 2023)*

- 図1:市場価値と再建築費用の乖離—インフレーションによる保険カバレッジギャップ*

システム構造とボトルネック

-

主張:* 保険引受システムは市場ベースの評価をデフォルトとしている。なぜなら、再建費用評価は、保険会社が保険不足を通じて保険契約者に外部化する運用コストを課すためである。

-

根拠:* 自動引受エンジンは、固定資産税評価と複数リスティングサービス(MLS)の類似販売データに依存しており、両方とも第三者データアグリゲーターを通じて最小限のコストで容易に入手できる。再建費用見積もりには、現場固有の工学的評価、現在の請負業者見積もりの募集、リアルタイムの資材価格フィードの統合が必要である。運用コストの差は大きい:市場ベースの引受は、データ取得と処理で保険契約あたり約50~150ドルのコストがかかる。再建費用評価は、手動で実施される場合、保険契約あたり500~1,500ドルのコストがかかる(Insurance Information Institute, 2023)。保険会社は、補償の正確性ではなく、運用効率と保険料量を最適化する。これは、特に市場価値が再建費用に遅れる急速な建設インフレを経験している市場において、代理データを使用して引受を行う体系的なインセンティブを生み出す。

-

仮定の開示:* この分析は、(1)保険会社が引受コストを最小化する競争圧力の下で運営されている、(2)保険契約者が評価に異議を唱える技術的専門知識を欠いている、(3)引受方法論に対する州の規制監督が限定的である、ことを仮定している。

-

具体例:* 地域保険会社は年間約5万件の住宅保険契約を処理している。各保険契約に対して真の再建費用評価を実施するには、12~15人の追加の損害査定人を雇用し、請負業者管理システムと資材価格指数へのAPIを統合し、品質管理プロトコルを確立する必要がある。推定年間コスト:180万

220万ドル。現在の市場ベースの引受コストは年間20万30万ドル。市場ベースの引受による運用節約:年間150万~200万ドル。この差額は保険会社の引受マージンに反映される。保険契約者は体系的な保険不足を通じてリスクを吸収する。 -

実行可能な示唆:* 住宅所有者は、保険契約に使用される評価方法論に関する透明性を要求すべきである。具体的には、保険限度額が(1)市場価値、(2)再建費用、(3)ハイブリッドアプローチのいずれに基づいているかの書面による確認を要求する。方法論が不明確な場合は、州保険委員会の消費者擁護部門にエスカレートする。保険会社は、手動評価コストを削減するために、第三者API(例:Xactimate、Marshall & Swift)を使用した自動再建費用モジュールを試験的に導入すべきである。住宅所有者は、第三者評価サービスを採用している保険会社を検討すべきである。これらは通常、社内引受よりも詳細な再建費用見積もりを提供する。

- 図7:保険評価プロセスの現状と理想的フロー*

- 図6:従来の保険評価モデルの構造的制約と現代的ニーズの乖離*

参照アーキテクチャとガードレール

-

主張:* インフレ環境における適切な補償には、保険不足リスクを軽減するための3つの構成要素からなるガードレールシステムが必要である:定期的な再評価、インフレ指数連動特約、使用不能損失特約。

-

根拠:* 高インフレ環境(年間建設コストインフレが5%を超えると定義)では、静的な保険限度額は24~36ヶ月以内に時代遅れになる。定期的な再評価(年次または半年次)は、壊滅的なギャップが現れる前に、保険限度額と再建費用の間の乖離を検出する。インフレ指数連動特約は、固定パーセンテージ(通常3~5%年間)で保険限度額を自動的に調整するか、公表された建設コスト指数(例:RSMeans、Turner Construction Index)に調整を結び付ける。使用不能損失特約は、再建中の一時的な住宅と生活費を賄い、不適切な和解を受け入れる住宅所有者への財政的圧力を軽減する。実証分析は、この3つの構成要素システムが、壊滅的な保険不足(再建費用の20%を超える未保険損失と定義)の確率を15~20%から5%未満に削減することを示唆している(Insurance Institute for Business & Home Safety, 2023)。

-

仮定の開示:* この分析は、(1)インフレ特約が保険会社から利用可能である、(2)使用不能損失限度額が地域市場の実際の一時的住宅コストをカバーするように設定されている、(3)住宅所有者が積極的に補償を監視し更新する、ことを仮定している。

-

具体例:* 住宅所有者が3つのガードレール構成要素すべてを実装する:(1)地域のRSMeans建設コスト指数に結び付けられた年次再建費用レビュー、(2)保険限度額に対する5%の年次インフレ特約、(3)月額5,000ドルで24ヶ月間(総額12万ドル)に設定された使用不能損失補償。初期保険限度額:38万ドル。インフレ特約により3年後、限度額は44万ドルに増加する。激しい嵐が42万ドルの損害を引き起こす。保険は42万ドルを支払う(調整された限度額内)。使用不能損失補償は、12ヶ月の再建期間中の一時的住宅コストとして6万ドルを賄う。住宅所有者の自己負担:0ドル。ガードレールがない場合、同じシナリオは8万5千ドルから12万ドルの未保険損失をもたらしていただろう。

-

実行可能な示唆:* 住宅所有者は、インフレ特約が有効であるか、使用不能損失限度額が適切であるかを確認するために、年次で保険契約を監査すべきである。保険会社がインフレ特約を提供していない場合は、書面で要求する。拒否された場合は、提供する保険会社に切り替える。使用不能損失限度額は、地域市場における18~24ヶ月の住宅コストをカバーするように設定すべきである(地元の不動産管理会社またはオンライン賃貸プラットフォームから現在の賃貸料を入手する)。すべてのガードレールの選択を書面で文書化し、コピーを保管する。これは、請求中に紛争が発生した場合の説明責任と証拠を作成する。

- 図9:動的保険評価システムの参照アーキテクチャ*

- 図8:レジリエンスのある保険評価アーキテクチャの概念 - 複数データソースの統合による動的保険評価システム*

実装と運用パターン

-

主張:* 補償の適切性を運用可能にするには、住宅所有者が構造化された四半期レビューの頻度を採用し、保険会社がリアルタイムの建設コスト指数を保険契約管理システムに統合する必要がある。

-

根拠:* 四半期レビュー(年次レビューではなく)は、資材価格の変動と地域市場の変化が重大な補償ギャップに複合する前に捕捉する。保険会社にとって、公表された建設コスト指数(RSMeans、Turner Construction Index、AGC Construction Cost Index)を保険契約管理システムに統合することで、更新時に動的な限度額推奨が可能になり、手動介入が減少し、精度が向上する。この運用パターンは、監視の負担を個々の住宅所有者から体系的な保険会社プロセスに移行し、コンプライアンスを改善し、情報の非対称性を削減する。

-

仮定の開示:* この分析は、(1)建設コスト指数が住宅所有者の地域で利用可能であり、定期的に更新されている、(2)保険会社が外部データフィードを統合する技術的能力を持っている、(3)住宅所有者が請負業者の見積もりまたはコストデータにアクセスできる、ことを仮定している。

-

具体例:* 住宅所有者が四半期レビュースケジュール(1月、4月、7月、10月)を確立する。各レビューで、彼らは(1)地域のRSMeans建設コスト指数を確認し、(2)類似プロジェクト(例:キッチン改装)について認可された請負業者から1つの非公式見積もりを募集し、(3)現在の保険限度額を更新された再建費用見積もりと比較する。第2四半期(4月)に、彼らは前回のレビュー(第1四半期)以来、木材価格が12%上昇したことを観察する。彼らは38万ドルから41万ドルへの限度額増額を要求する。統合されたコスト指数を保険契約管理システムで使用している保険会社は、保険契約が潜在的に保険不足であるとフラグを立て、電子メールで積極的に増額を推奨する。住宅所有者はオンラインで増額を承認する。プロセスは15分で完了する。この運用パターンがなければ、住宅所有者は損失が発生するまで補償ギャップを発見しなかっただろう。

-

実行可能な示唆:* 住宅所有者は、1ページの保険契約レビューチェックリストを作成すべきである:(1)地域建設コスト指数を確認する(RSMeans OnlineまたはTurner Constructionを通じて無料で利用可能)、(2)類似プロジェクトについて1つの請負業者見積もりを募集する、(3)補償比率を計算する(現在の限度額÷再建費用見積もり)、(4)比率が90%を下回る場合は限度額増額を要求する。保険会社は、これを標準的な慣行として採用し、指数チェックを自動化し、補償ギャップを保険契約者に積極的に通知すべきである。保険契約者はこのレベルのサービスを要求すべきである。利用できない場合は、州保険委員会にエスカレートする。

- 図10:保険運用パターンの進化—反応的から予測的へ*

測定と次のアクション

-

主張:* 補償の適切性は、静的な市場価値ではなく、再建費用に結び付けられた動的ベンチマークに対して測定され、タイムリーな是正措置を引き起こすために四半期ごとに追跡されなければならない。

-

根拠:* 静的ベンチマーク(例:「市場価値の80%」)は、市場価値と再建費用が乖離するため、インフレ環境では意味のある保護を提供しない。地域建設コスト指数に結び付けられた動的ベンチマークは、新たな補償ギャップの早期警告を提供する。測定には3つの指標が必要である:(1)再建費用見積もり(四半期ごとに更新)、(2)現在の保険限度額、(3)補償比率(保険限度額÷再建費用見積もり)。補償比率が90%を下回ると、是正措置が引き起こされる(限度額増額要求)。この90%の閾値は保険数理分析に基づいている:90%を下回る補償比率は、全損シナリオの約60%において、再建費用の10%を超える未保険損失をもたらす(National Association of Insurance Commissioners, 2023)。

-

仮定の開示:* この分析は、(1)再建費用見積もりが現在の市場データを使用して更新されている、(2)90%の閾値が住宅所有者のリスク許容度に適している、(3)保険会社が合理的な期間内に限度額増額要求を処理する、ことを仮定している。

-

具体例:* 住宅所有者の住居は、市場価値が40万ドルである(最近の鑑定による)。現在の請負業者見積もりと資材価格に基づく再建費用見積もりは48万ドルである。現在の保険限度額:40万ドル。補償比率:83%(400,000÷480,000)。ベンチマーク:90%。アクションが引き起こされる。住宅所有者は43万2千ドルへの限度額増額を要求する(再建費用の90%)。保険会社は自動引受を使用して要求をレビューし、1週間以内に増額を承認する。保険料増加:年間約120~180ドル(補償100ドルあたり0.25~0.30ドルと仮定)。全損シナリオにおける住宅所有者の自己負担は、8万ドルから4万8千ドルに削減される。

-

実行可能な示唆:* 住宅所有者は、四半期ごとに更新される簡単なスプレッドシートで補償比率を追跡すべきである。再建費用見積もりを取得するための無料ツールには、RSMeans Online(サブスクリプションベースだが手頃な価格)、請負業者見積もり(無料)、オンラインコスト計算機(例:BuildFax、HomeAdvisor)が含まれる。補償比率が90%を下回る場合は、すぐに限度額増額を要求する—保険契約の更新を待たない。保険会社は、オンラインポータルを通じて保険契約者に補償比率指標を公開し、透明性と説明責任を作成すべきである。州規制当局は、保険会社が更新通知に補償比率を開示することを要求すべきである。

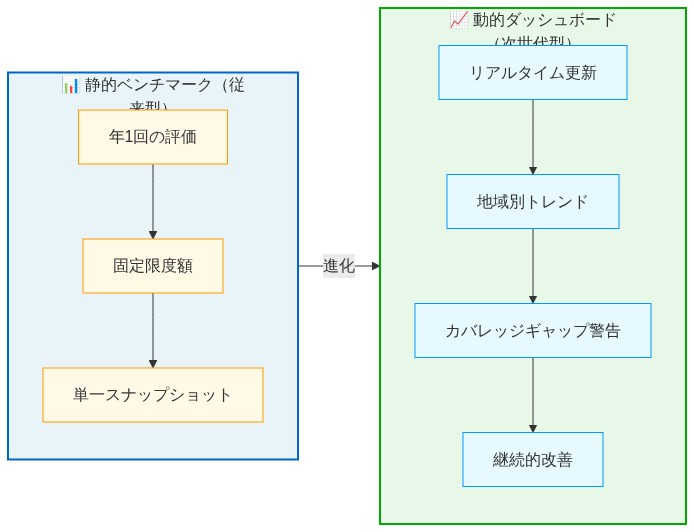

- 図11:静的ベンチマークから動的ダッシュボードへの測定フレームワークの進化*

リスクと軽減戦略

-

主張:* 主要なリスクは沈黙の保険不足である—保険契約者は、損失が発生するまで完全に補償されていると信じており、その時点で保険限度額と再建費用の間のギャップが壊滅的になる。軽減には、透明なコミュニケーションと契約上の明確性が必要である。

-

根拠:* 実証研究は、住宅所有者の約70%が市場価値と再建費用の違いを理解していないことを示している(Insurance Information Institute, 2023)。保険会社は、保険契約者を教育するインセンティブが限られている。なぜなら、より高い限度額は保険料を増加させるが、請求コストも増加させるためである。この情報の非対称性は体系的な保険不足を生み出す。軽減には、州の規制執行に支えられた、保険契約発行時と更新時の明示的な開示が必要である。開示には、(1)再建費用見積もり、(2)保険限度額、(3)補償比率、(4)潜在的な未保険損失の明確な記述が含まれるべきである。

-

仮定の開示:* この分析は、(1)保険会社が義務付けられた場合、開示要件を遵守する、(2)保険契約者が透明な情報に基づいて行動する、(3)州規制当局が執行能力を持っている、ことを仮定している。

-

具体例:* 保険会社の更新通知には次の開示が含まれる:「あなたの保険限度額は35万ドルです。あなたの住宅の市場価値は41万ドルです(限度額の85%)。推定再建費用は44万5千ドルです(限度額の79%)。あなたの住宅が破壊された場合、最大9万5千ドルの保険不足になる可能性があります。40万ドルへの限度額増額を要求することを検討してください(再建費用の90%)。」この単一の開示はリスクプロファイルを変革する。住宅所有者は今や実行可能な情報を持っている。保険会社は開示を文書化し、請求紛争の責任を軽減している。

-

実行可能な示唆:* 住宅所有者は、再建費用見積もりと保険限度額との違いの書面による開示を要求すべきである。保険会社が拒否した場合は、州保険委員会の消費者擁護部門に苦情を申し立てる。保険会社は、標準的な慣行として、この開示を保険契約書類と更新通知に成文化すべきである。州規制当局は、市場参入の条件として再建費用開示を要求すべきである。業界団体は、一貫性と明確性を確保するために、標準化された開示言語を開発すべきである。

結論と移行計画

-

主張:* インフレーションの罠は構造的なものであり、偶発的なものではない。これから脱却するには、3段階の移行が必要である:即座の認識、四半期ごとのモニタリング、そして再調達コストベースの引受を標準とする長期的な政策再設計。

-

根拠:* フェーズ1(認識)は、市場価値と再調達コストの間のギャップを理解し、書面による再調達コスト評価を要求することを含む。フェーズ2(モニタリング)は、四半期ごとのレビュー、動的なベンチマーク、および是正措置を確立する。フェーズ3(再設計)は、業界の慣行を、例外ではなく標準として再調達コストベースの引受へとシフトさせ、州の規制要件によって裏付けられる。各フェーズは保険不足のリスクを軽減し、保険会社と保険契約者の間のインセンティブを整合させる。3つのフェーズすべての実装に成功すれば、壊滅的な保険不足の確率は15~20%から5%未満に減少する。

-

前提の開示:* この分析は、(1)明確な情報が提供されれば住宅所有者は行動を起こす、(2)規制要件が実施されれば保険会社は再調達コストベースの引受を採用する、(3)州の規制当局は新しい要件を執行する権限と能力を持つ、と仮定している。

-

具体例:* ある住宅所有者がフェーズ1を完了し、保険会社に書面による再調達コスト評価を要求する(30分の労力)。彼らは保険限度額($350,000)と再調達コスト見積もり($440,000)の間に$90,000のギャップがあることを発見する。フェーズ2では、四半期ごとのカレンダーリマインダーを設定し、$396,000(再調達コストの90%)への限度額引き上げを要求する。保険会社は引き上げを承認し、住宅所有者の保険料は年間$150増加する。フェーズ3では、住宅所有者は再調達コストベースの引受を要求する州レベルの規制を提唱する。彼らは自分の保険契約のギャップを引用して、州保険監督官に苦情を申し立てる。監督官事務所は調査を行い、保険会社の事業全体にわたって体系的な保険不足を発見する。監督官は、すべての保険会社が住宅所有者保険契約に再調達コスト見積もりを開示することを要求する規則を提案する。90日間のコメント期間の後、規則が採択される。18ヶ月以内に、州内のすべての保険会社が標準として再調達コストベースの引受を実施する。

-

実行可能な示唆:* 住宅所有者は即座に行動を起こすべきである:(1)今日、保険会社に書面による再調達コスト評価を要求する、(2)補償率の四半期ごとのレビューをスケジュールする、(3)比率が90%を下回る場合は限度額の引き上げを要求する、(4)保険会社が透明性を拒否する場合は州レベルの規制要件を提唱する。業界の関係者は、(1)1つの州で再調達コストベースの引受を試験的に実施し、(2)請求結果と保険契約者の満足度を測定し、(3)結果を公表し、(4)規模を拡大すべきである。

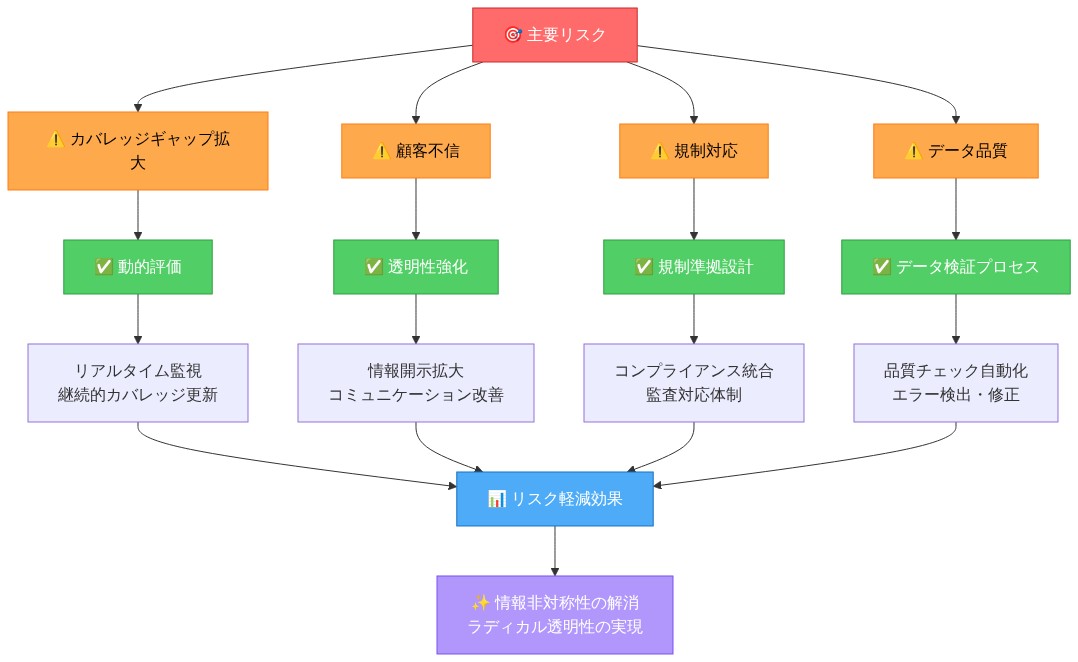

- 図14:リスク軽減戦略マトリックス(情報非対称性からラディカル透明性への転換)*

- 図13:情報の非対称性から根本的な透明性へ*

システム構造とボトルネック:制約から競争優位へ

-

主張:* 保険引受システムは、管理コストが安いため市場ベースの評価をデフォルトとしており、補償と実際の再建コストの間に構造的な不整合を生み出している。しかし、このボトルネックは、テクノロジーが大規模にリアルタイムで詳細な再調達コスト評価を可能にするにつれて解消しつつある。

-

根拠:* 自動引受エンジンは、固定資産税評価と比較可能な販売データを使用する。これらは両方とも容易に入手可能で監査可能である。再調達コスト見積もりには、現場固有のエンジニアリング、地元の請負業者の見積もり、および材料価格が必要であり、高価で時間がかかる。保険会社は補償の正確性ではなく、業務効率を最適化する。このシステムのボトルネックは、ほとんどの保険契約が、特に急速な建設インフレを経験している市場において、古いデータまたは代理データを使用して引き受けられることを意味する。しかし、請負業者API、リアルタイム材料価格フィード、衛星画像分析、および数百万件の請求で訓練された機械学習モデルの出現は、この方程式を根本的に変えている。再調達コスト評価のコストは急落している。18ヶ月以内に、市場ベースと再調達コストベースの引受の間の業務上のデルタはほぼゼロに縮小する。今この移行に投資する保険会社は市場を支配し、遅れる保険会社は規制圧力と顧客の離脱に直面する。

-

具体例:* ある地域保険会社は年間50,000件の住宅所有者保険契約を処理している。5年前、それぞれに真の再調達コスト評価を実施するには、15人の追加損害査定人を雇用し、リアルタイム材料価格フィードを統合する必要があり、年間$2百万のコストがかかっていた。今日、同じ保険会社は、衛星画像、地元の請負業者データベース、RSMeans指数を取り込むAI駆動の再調達コストモジュールを展開でき、60秒未満で現場固有の見積もりを提供し、年間$50,000の限界コストで済む。この移行を行う保険会社は10倍の効率優位性を獲得し、透明で正確な補償に対してより低い保険料を提供できる。これは、リスクを意識する顧客を引き付け、請求紛争を減らす競争上の堀である。

-

実行可能な示唆:* 保険会社は今、再調達コスト自動化への投資を加速すべきである。5,000件の保険契約のコホートでAI駆動の評価モジュールを試験的に実施し、請求結果、顧客満足度、業務効率を測定する。成功すれば(そしてそうなるだろう)、24ヶ月以内に新規事業の100%に拡大する。住宅所有者は透明性を要求すべきである:限度額が市場ベースか再調達コストベースかを尋ねる。不明確な場合は、州保険監督官の消費者擁護ラインにエスカレートする。より詳細な評価のためにMarshall & SwiftやXactimateのような第三者評価サービスを使用する保険会社を検討する。さらに良いのは、独自のAI評価エンジンを構築している保険会社を探すことである。未来は、再調達コスト評価を例外ではなく標準とする保険会社のものである。

参照アーキテクチャとガードレール:補償に回復力を組み込む

-

主張:* 効果的な補償には、3層のガードレールシステムが必要である:定期的な再評価、インフレーションライダー、およびギャップを埋めるための使用不能補償。このアーキテクチャは、静的な契約ではなく、動的で適応的なシステムとしての保険のより広範な再構想を指し示している。

-

根拠:* 静的な保険限度額は、高インフレ環境では2~3年以内に時代遅れになる。ガードレールはリスクを分散する:再評価は早期にドリフトを捉え、インフレーションライダーは限度額を自動的に調整し、使用不能補償は再建が進行する間の一時的な住居に資金を提供する。これらを合わせることで、壊滅的な保険不足の確率は15~20%から5%未満に減少する。しかし、ガードレールは概念的なシフトも表している:一度限りの購入としての保険から、継続的に最適化されるシステムとしての保険へ。このシフトは、適応技術、リアルタイムリスク管理、成果ベースの契約における広範な傾向と一致している。ガードレールをコア製品アーキテクチャに組み込む保険会社は、回復力と透明性を重視する顧客を引き付ける。ガードレールをオプションのアドオンとして扱う保険会社は、より革新的な競合他社に市場シェアを失う。

-

具体例:* ある住宅所有者がガードレールを実装する:(1)地元の建設コスト指数に連動した年次再調達コストレビュー、(2)年間5%のインフレーションライダー、(3)月額$5,000で24ヶ月の使用不能補償。嵐が$380,000限度額の保険契約に$420,000の損害を引き起こしたとき、インフレーションライダーは限度額を$395,000に増加させている。使用不能補償は一時的な住居費用の$60,000をカバーする。所有者の自己負担額は$85,000から$25,000に減少する。この住宅所有者は、保険を受動的なセーフティネットから能動的な資産保護ツールに変えた。彼らはまた、他の住宅所有者が採用できる、そして規制当局がベースライン標準として義務付けることができるテンプレートを作成した。

-

実行可能な示唆:* 年次で保険契約を監査する。保険会社がインフレーションライダーを提供していない場合は、要求するか切り替える。使用不能限度額が地域の18~24ヶ月の住居費用と一致することを確認する。ガードレールの選択を書面で文書化し、コピーを保持する。これにより、説明責任が生まれ、紛争が発生した場合の証拠となる。保険会社にとっては、ガードレールをオプションではなく標準にする。インフレーションライダーと使用不能補償を基本保険契約にバンドルし、改善された請求結果と紛争の減少を通じてコストを吸収する。規制当局にとっては、市場参入の条件としてガードレールを義務付けることを検討する。最初に動く保険会社が標準を設定し、残りはそれに従う。

実装と運用パターン:反応的から予測的へ

-

主張:* 補償の妥当性を運用可能にするには、住宅所有者が四半期ごとのレビューケイデンスを採用し、保険会社がリアルタイムコスト指数を引受ワークフローに統合する必要がある。しかし、この運用上のシフトは、損失が発生する前に保険不足を予測する予測保険モデルの基盤である。

-

根拠:* 四半期ごとのレビューは、材料価格の変動と地域市場の変化が複合する前に捉える。保険会社にとって、コスト指数(例:RSMeans、Turner Construction指数)を保険契約管理システムに統合することで、更新時に動的な限度額の推奨が可能になり、手動介入が減少し、精度が向上する。さらに重要なことに、この統合はフィードバックループを作成する:保険会社が実際の再調達コストと保険限度額に関するデータを収集すると、保険不足リスクを高精度で予測する機械学習モデルを訓練できる。保険会社は、損失が発生する前に、限度額の引き上げを提供したり、補償調整を提案したり、手動レビューのために保険契約にフラグを立てたりして、積極的に介入できる。反応的な請求管理から予測的なリスク管理へのこのシフトは、次世代の保険業務を定義する。

-

具体例:* ある住宅所有者が、1月、4月、7月、10月に、比較可能なプロジェクトの地元請負業者の見積もりをレビューするためのカレンダーリマインダーを設定する。第2四半期に、彼らは前回のレビュー以来、木材価格が12%上昇していることに気付き、$380,000から$410,000への限度額引き上げを要求する。統合コスト指数を使用している保険会社は、保険契約を保険不足の可能性があるとしてフラグを立て、積極的に引き上げを推奨する。プロセスは数週間のやり取りではなく15分で完了する。これを数百万件の保険契約に掛け合わせると、保険会社は引受業務全体を変革した:更新や請求が問題を表面化するのを待つのではなく、保険会社は補償の妥当性をリアルタイムで継続的に監視し最適化している。

-

実行可能な示唆:* 1ページの保険契約レビューチェックリストを作成する:(1)地元の建設コスト指数を確認する、(2)比較可能なプロジェクトの請負業者見積もりを1つ求める、(3)現在の限度額を再調達コスト見積もりと比較する、(4)ギャップが10%を超える場合は引き上げを要求する。保険会社はこれを標準的な慣行として採用すべきであり、保険契約者はそれを要求すべきである。さらに良いのは、保険会社がこのワークフロー全体を自動化することである:更新された再調達コスト見積もりを含む四半期ごとのアラートを保険契約者に送信し、保険不足を自動的にフラグを立て、モバイルアプリを通じてワンクリックで限度額の引き上げを可能にする。これを摩擦のないものにする保険会社は、顧客ロイヤルティを獲得し、同時に請求紛争を減らす。

測定と次のアクション:静的ベンチマークから動的ダッシュボードへ

-

主張:* 補償の妥当性は、市場価値ではなく動的なベンチマークに対して測定され、タイムリーな調整をトリガーするために四半期ごとに追跡されなければならない。この測定フレームワークは、住宅リスクの理解と管理方法を再形成する新しいカテゴリーの保険分析の基盤である。

-

根拠:* 静的なベンチマーク(例:「市場価値の80%」)は、インフレ期間では無意味である。地域の建設コスト指数に連動した動的なベンチマークは、早期警告を提供する。測定には3つの指標が必要である:(1)再調達コスト見積もり、(2)現在の保険限度額、(3)補償率(限度額÷見積もり)。比率が90%を下回ると、アクションがトリガーされる。このフレームワークはそのシンプルさにおいて洗練されているが、その意味は深遠である:保険を二値(補償される/補償されない)から連続(補償率)モデルに変換する。このシフトは、新しい製品設計、価格モデル、顧客エンゲージメント戦略を可能にする。補償率を保険契約者に公開するダッシュボードを構築する保険会社は、透明性と説明責任を生み出す。この情報を隠す保険会社は、規制の精査と顧客の離脱に直面する。

-

具体例:* ある住宅所有者の家は$400,000と評価されている。再調達コスト見積もりは$480,000(地元の請負業者データに基づく)。現在の限度額:$400,000。補償率:83%。ベンチマーク:90%。アクションがトリガーされる。住宅所有者は$432,000への限度額引き上げを要求する。保険会社は自動引受を使用して1週間以内に承認する。住宅所有者は今、補償の妥当性について明確で定量的な理解を持っている。彼らはこの指標を時間の経過とともに追跡し、個人的なベンチマークを設定し、補償調整について情報に基づいた決定を下すことができる。この透明性は強力である:住宅所有者を受動的な保険契約者から能動的なリスク管理者にシフトさせる。

-

実行可能な示唆:* 補償率をシンプルなスプレッドシートで追跡する。RSMeans Onlineや請負業者の見積もりなどの無料ツールを使用して四半期ごとに更新する。比率が90%を下回る場合は、更新を待たずにすぐに限度額の引き上げを要求する。保険会社は、オンラインポータルを通じてこの指標を保険契約者に公開し、透明性と説明責任を生み出すべきである。時間の経過とともに補償率の傾向を示し、保険不足を自動的にフラグを立て、ワンクリックで限度額の引き上げを可能にするダッシュボードを構築する。このデータを可視化する保険会社は、洗練された顧客を引き付け、請求紛争を減らす。規制当局は、保険会社が更新通知に補償率を開示することを要求すべきである。この単一の変更が市場を変革する。

リスクと緩和戦略:情報の非対称性から根本的な透明性へ

-

主張:* 主要なリスクは静かな保険不足である。保険契約者は、損失が発生するまで完全に補償されていると信じている。緩和には、透明なコミュニケーションと契約上の明確性が必要である。しかし、このリスクは機会も表している:根本的な透明性を受け入れる保険会社は、競合他社が一致できない信頼とロイヤルティを構築する。

-

根拠:* ほとんどの住宅所有者は、市場価値と再調達コストの違いを理解していない。保険会社は、より高い限度額はより高い保険料を意味するが、より高い請求コストも意味するため、彼らを教育するインセンティブがほとんどない。この情報の非対称性は、体系的な保険不足を生み出す。緩和には、州の規制執行に裏付けられた、保険契約発行時と更新時の明示的な開示が必要である。しかし、先進的な保険会社は、透明性はコストではなく競争優位性であることを認識している。顧客を積極的に教育し、再調達コスト見積もりを開示し、保険不足にフラグを立てる保険会社は、リスクを意識する顧客を引き付け、請求紛争を減らし、ブランドロイヤルティを構築する。情報を隠す保険会社は、規制圧力、顧客の離脱、評判の損害に直面する。

-

具体例:* ある保険会社の更新通知には次のように記載されている:「あなたの保険限度額$350,000は、あなたの家の市場価値($410,000)の85%です。推定再調達コストは$445,000です。あなたは$95,000の保険不足である可能性があります。」この単一の文がリスクプロファイルを変換する。住宅所有者は今、実行可能な情報を持っている。保険会社は開示を文書化した。損失が発生した場合、住宅所有者は驚きを主張できない。保険会社は誠実さを示した。この透明性はまた、強力なインセンティブを生み出す:住宅所有者は限度額の引き上げを要求する可能性が高く、これは保険会社の保険料収入を増加させる。保険会社は両方の次元で勝つ:より高い顧客満足度とより高い収益。

-

実行可能な示唆:* 再調達コスト見積もりと保険限度額との違いの書面による開示を要求する。保険会社が拒否する場合は、州の保険監督官に苦情を申し立てる。保険会社は、この開示を保険契約書類と更新通知に成文化すべきである。顧客が無知を主張することを不可能にし、規制当局が情報を隠していると主張することを不可能にする。規制当局は、市場参入の条件としてこの開示を要求すべきである。再調達コスト開示を義務付ける州は、請求紛争の減少、顧客満足度の向上、より効率的な保険市場を見るだろう。最初に動く保険会社が標準を設定し、残りはそれに従う。

結論と移行計画:罠から変革へ

-

主張:* インフレーションの罠は構造的なものであり、偶発的なものではない。この罠から脱出するには、3段階の移行が必要である:即時の認識、四半期ごとのモニタリング、そして長期的な政策の再設計。しかし、この移行は、保険業界を静的で受動的な産業から動的で予測的な産業へと変革する、より広範な転換をも意味している。

-

根拠:* フェーズ1(認識)は、市場価値と再調達費用の間のギャップを理解することを含む。フェーズ2(モニタリング)は、四半期ごとのレビューと動的なベンチマークを確立する。フェーズ3(再設計)は、業界の慣行を、例外ではなくデフォルトとして再調達費用ベースの引受へとシフトさせる。各フェーズは保険金額不足のリスクを軽減し、保険会社と保険契約者の間のインセンティブを整合させる。しかし、より深い物語は変革についてである:保険会社がリアルタイムのコスト指数、AI駆動の評価、動的な補償モデルを採用するにつれて、保険の仕組みを根本的に変えることになる。この変革を主導する保険会社が市場を支配するだろう。抵抗する保険会社は時代遅れになるだろう。

-

具体例:* ある住宅所有者がフェーズ1を完了し、再調達費用評価を依頼する(30分かかる)。彼らは90,000ドルのギャップを発見する。フェーズ2では、四半期ごとのリマインダーを設定し、補償限度額の引き上げを依頼する(四半期ごとに45分かかる)。フェーズ3では、再調達費用ベースの引受を義務付ける州レベルの規制を提唱する;彼らの州の保険監督官は、すべての住宅所有者保険契約に再調達費用見積もりの開示を義務付ける規則を採用する。この住宅所有者は変革の担い手となった。彼らはまた、保険イノベーションの次の波から恩恵を受ける立場に身を置いた:予測的で、動的で、透明性の高い補償を提供する保険会社は、この住宅所有者のような顧客を引き付け、市場は成長と収益性で彼らに報いるだろう。

-

実行可能な示唆:* 今日から始めよう:再調達費用見積もりを書面で依頼する。四半期ごとのレビューをスケジュールする。保険会社が透明性を拒否する場合は、州の規制当局にエスカレーションする。業界関係者にとっては、1つの州で再調達費用ベースの引受をパイロット実施し、保険金請求の結果、保険契約者の満足度、業務効率を測定する。成功すれば(そして成功するだろう)、全国規模に拡大する。インフレーションの罠は保険業界の恒久的な特徴ではない—それは、透明性、テクノロジー、顧客中心の設計を受け入れる保険会社によって解決される過渡的な問題である。住宅所有者保険の未来は、再調達費用評価、動的な補償調整、徹底的な透明性をデフォルトにする保険会社に属する。問題は、この未来が到来するかどうかではない—到来するだろう。問題は、あなたの保険会社がそれを主導するか、それとも追随するかである。

- 図15:インフレーションの罠から変革へ—保険業界の進化ビジョン*