議会的説明責任がギフト配布精査へシフト

本日の参議院代表質問は、野党が政府の政策演説に直接異議を唱える場となります。立憲民主党(CDP)は意図的な戦略的再編成を示唆しています。財政やマクロ経済学説に専ら従事するのではなく、自由民主党(LDP)衆議院議員へのカタログギフト配布に関する詳細な事実関係の説明を政府に要求する方針です。これは議会的焦点の実質的なシフトを示しています。野党戦略は歴史的にはマクロ経済政策と予算優先事項に中心を置いてきました。本日の議題は、ギフト配布に関する限定的な開示がいかにして立法的精査を統治の完全性と手続的遵守メカニズムへと再編成できるかを反映しています。

事実的前提は確立されています。LDP議員がカタログギフトを受け取りました。この認識は説明責任のギャップを生み出し、立民はこれを体系的な質問を通じて縮小することを目指しています。立民の明示的な目標は、配布が発生したことを単に確認することではなく、完全な証拠連鎖を確立することです。資金源、受取人適格基準、立法会期との時間的関係、および当該配布が政治資金規正法(1948年法律第194号、改正後)に適合しているかどうかです。このアプローチは、ギフト配布を孤立した事象ではなく、制度的透明性を必要とする体系的統治問題として扱います。

開示ボトルネックと手続的インフラストラクチャ

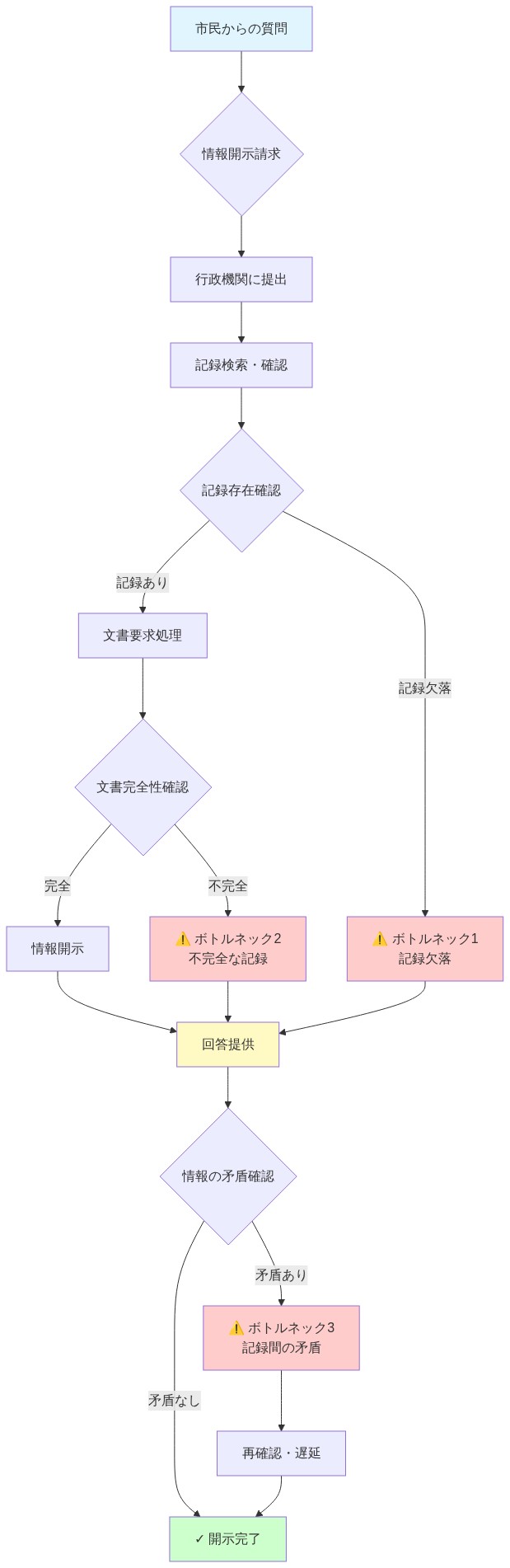

議会質問は形式的制約の中で機能します。限定的な時間、防御的フレーミング、限定的な回答です。立民は現在の開示アーキテクチャのボトルネックを、個人的責任ではなく手続的インフラストラクチャを標的とすることで活用する必要があります。具体的な質問は隙間を露呈させるべきです。どのような文書が存在するのか。誰が配布を承認したのか。ギフトは政治資金報告書に記録されたのか。

事実的質問が対応する文書証跡を欠く場合、重要なボトルネックが生じます。ギフトが配布されたが政党会計システムに正式な記録が存在しない場合、質問は隙間が怠慢を表すのか意図的な省略を表すのかを確立する演習となります。立民の戦略は、どの記録が不在か、不完全か、矛盾しているかを特定すべきです。これは政府に証拠を提出させるか制度的失敗を認めさせるかのいずれかを強制します。

運用上、立民は補足的な文書要求を準備する必要があります。質問中に回答が曖昧であれば、書面による後続要求は政府の将来の説明を制約する正式な記録を作成します。これは非遵守のコストを上昇させ、その後の陳述が測定される文書化されたベースラインを確立します。

- 図2:政治資金開示プロセスにおけるボトルネック構造と情報ギャップ*

法的枠組みとガードレール・マッピング

政治資金規正法はギフト配布の周囲にガードレールを確立しています。政治資金規正法は許可される支出カテゴリーと報告要件を規定しています。立民はカタログギフト配布をこれらのガードレールに対してマッピングすべきです。配布は許可されたカテゴリーに該当するのか。どの分類の下か。そうでない場合、何が法的権限を正当化したのか。

この参照アーキテクチャ・アプローチは質問を告発から体系的監査へと変換します。「なぜこれを行ったのか」と尋ねるのではなく、立民は「このアクションはどの法的枠組みの下で承認されたのか」と尋ねます。これは政府に適用可能な法律を特定させるか、アクションが法的根拠を欠いていることを認めさせるかのいずれかを強制します。

具体的には、ギフトが「党活動」に指定された党資金から配布された場合、質問は会員への商品配布が法定定義の下で党活動として適格であるかどうかを確立すべきです。法律が曖昧である場合、立民は立法的明確化を必要とするガードレール隙間を特定しています。配布が法律に違反する場合、質問は政府自身の説明を通じて違反を確立しています。

段階的質問と順序立てた証拠構築

立民は段階的アプローチを通じて質問を運用化する必要があります。初期の質問は基本的事実を確立します。どのようなギフトが配布されたのか。いつ配布されたのか。誰に配布されたのか。後続の質問は実装を探ります。受取人はどのように選定されたのか。すべての適格会員が含まれたのか。除外された会員がいるのか、そしてなぜか。

この順序立てたパターンは政府が手続的異議を唱えることで回避することを防止します。事実的質問から開始することで、立民は後続の質問が構築する証拠的基礎を確立します。首相が初期の事実的質問に答えることができない、または答えようとしない場合、パターン自体がニュース価値を持つようになります。透明性への抵抗を示しています。

運用上、立民は各回答に対して書面による後続質問を準備し、回避を予測すべきです。政府が記録は利用不可能であると主張する場合、立民は直ちに記録がいつ提出されるのか、誰が記録提出の責任を負うのかを尋ねるべきです。これは潜在的な行き止まりを説明責任を伴うアクション項目に変換します。

- 図4:段階的質問による証拠構築の論理フロー*

測定基準と証拠閾値

立民の明示的な目標である「事実関係の説明」要求は、何が適切な説明を構成するかを定義することを必要とします。測定枠組みは、カテゴリー的回答(ギフトが配布されたか否か)、定量的回答(受取人数、ギフトあたりの金銭的価値)、手続的回答(どのような承認が存在したか、配布を文書化する記録は何か)を区別すべきです。

適切な説明は、承認の文書化された証拠、資金配分を示す会計記録、および資金規正法への遵守を確認する法的意見を含むべきです。それ以下のものはすべて不完全として指摘され、補足的開示への圧力を生み出すべきです。

このアプローチは測定を解釈的ではなく客観的にします。立民は首相の適切性に関する判断を求めているのではなく、独立的評価を可能にする検証可能な事実を要求しています。

- 表1:政治資金開示における証拠適切性基準マトリックス*

対立的リスクと信頼性管理

政府は技術的異議で応答する可能性があります。記録は法的審査中である、弁護士が遵守を評価している、または調査が進行中である。各回避はリスクを両当事者に対して運びます。政府は閉鎖的に見えるリスクを負う。立民は事実ではなく事前に決定された結論を追求しているように見えるリスクを負う。

軽減は正当な手続的遅延とストーンウォーリングを区別することを必要とします。政府が記録が法的審査中であることを信頼できる形で述べる場合、立民は直ちに回答を要求するのではなく開示スケジュールを受け入れるべきです。これは信頼性を保持しながら圧力を維持します。

政府が記録は位置付けられないと主張する場合、立民は直ちに記録保管の失敗への説明責任に焦点をシフトすべきです。配布自体から制度的怠慢へと分析的強調をシフトさせます。これは元の事実が争われたままであっても二次的説明責任経路を生成します。

統治説明責任と複製可能な基準

本日の参議院質問は議会的説明責任メカニズムの重要なテストです。政治的判断ではなく事実的開示に対する立民の焦点は、将来の立法的精査のための複製可能な基準を生成します。政府が包括的で文書化された回答を提供する場合、事項は透明性を通じて解決される。回答が不完全または曖昧なままである場合、パターン自体が統治失敗の証拠となります。

統治実務家にとって、このエピソードは議会質問が解釈的判断や政治的告発ではなく検証可能な事実に構造化される場合に最も有効であることを示しています。立民のアプローチ、すなわち文書を要求し、タイムラインを確立し、正式な説明責任記録を作成することは、政治的争点を超えて信頼性を維持する立法的監視のための複製可能なモデルを提供します。

システム構造と文書化要件

議会質問メカニズムは形式的手続的制約の中で機能します。代表者は限定的な質問時間を有し、回答は頻繁に限定的パラメータの中でフレーミングされます。立民は従って現在の開示アーキテクチャの隙間を露呈させるために質問を構造化する必要があります。承認に関する文書は何が存在するのか。誰が配布を承認したのか。ギフトは自治体選挙委員会に提出された政治資金報告書に記録されたのか。配布は政治資金規正法の下で許可される支出分類の中に分類されたのか。

事実的質問が対応する文書証跡を欠く場合、重要なボトルネックが生じます。カタログギフトが配布されたが政党会計システムに正式な記録が存在しない場合、質問は文書隙間が制度的怠慢を表すのか意図的な省略を表すのかを確立する演習となります。立民の戦略は、どの記録が不在か、不完全か、内部的に矛盾しているかを特定すべきです。これは政府に証拠を提出させるか記録保管における制度的失敗を認めさせるかのいずれかを強制します。

運用上、立民は補足的な文書要求を準備する必要があります。質問中に回答が不完全または曖昧である場合、正式な書面による後続要求は政府の将来の説明を制約する文書化された記録を作成します。これは非遵守の制度的コストを上昇させ、その後の陳述が一貫性について測定される文書化されたベースラインを確立します。

- 図7:政治資金管理システムのドキュメンテーション要件体系*

参照枠組み:政治資金規正法と許可される支出

政治資金規正法はギフト配布と政治支出の周囲に特定のガードレールを確立しています。法律第21条は許可される支出カテゴリーを規定し、第25条は政治資金の報告要件を確立しています。立民の質問は、カタログギフト配布をこれらの法定ガードレールに対して体系的にマッピングすべきです。どの支出分類の下でギフトが記録されたのか。配布は法律で定義される許可されたカテゴリーに該当するのか。分類が曖昧である場合、何が分類を正当化する法的権限または行政的ガイダンスなのか。

この参照枠組みアプローチは質問を告発的主張から体系的法定監査へと変換します。「なぜこれらのギフトを配布したのか」と尋ねるのではなく、立民は「このアクションはどの法定規定と行政的分類の下で承認されたのか」と尋ねます。これは政府に適用可能な法律と規制を特定させるか、アクションが明確な法的根拠を欠いていることを認めさせるかのいずれかを強制します。

具体的な分析枠組み。ギフトが「党活動」に指定された党資金から配布された場合、質問は会員への商品配布が法定定義の下で「党活動」として適格であるかどうかを確立すべきです。法定言語が曖昧である場合、立民は立法的明確化を必要とする規制隙間を特定しています。配布が法定分類に違反する場合、質問は政府自身の説明を通じて違反を確立しています。

実装順序付けと証拠的基礎

立民は段階的で順序立てたアプローチを通じて質問を運用化する必要があります。初期の質問は基礎的事実を確立します。どのような特定のギフトが配布されたのか。配布はいつ行われたのか。どの会員または会員カテゴリーに配布されたのか。後続の質問は実装の詳細を探ります。受取人はどのように選定されたのか。すべての適格会員が含まれたのか。除外された会員がいるのか、そして何が除外を決定したのか。

この順序立てたパターンは政府が手続的異議や絶対的否定を通じて回避することを防止します。事実的基礎を最初に確立することで、立民は後続の質問が構築する証拠的基盤を生成します。首相が基礎的事実的質問に答えることができない、または答えようとしない場合、非応答のパターン自体が分析的に重要になります。制度的な透明性への抵抗を示しています。

運用上、立民は各予測される回答に対して書面による後続質問を準備し、明示的に回避または不完全な回答を予測すべきです。政府が記録は利用不可能であると主張する場合、立民は直ちに尋ねるべきです。記録はいつ提出されるのか。誰が記録提出の責任を負うのか。記録検索を統治する制度的プロセスは何か。これは潜在的な行き止まりを明示的な説明責任割り当てを伴うアクション項目に変換します。

- 図9:証拠基盤構築の実装シーケンス(初期段階→中間段階→最終段階の時系列と検証チェックポイント)*

証拠的基準と適切性閾値

立民の明示的な目標である「事実関係の説明」要求は、何が適切な事実的説明を構成するかを運用化することを必要とします。証拠的枠組みは、カテゴリー的回答(ギフトが配布されたか否か)、定量的回答(受取人数、ギフトあたりの金銭的価値、総支出)、手続的回答(どのような承認が存在したか、配布を文書化する記録は何か、遵守を確認する法的意見は何か)を区別すべきです。

具体的には、立民は測定閾値を確立すべきです。適切な事実的説明は、(1)党指導部からの承認の文書化された証拠、(2)資金配分と支出分類を示す会計記録、(3)適格基準を伴う受取人リスト、および(4)政治資金規正法への遵守を確認する法的意見または行政的ガイダンスを含みます。この基準に満たない回答は不完全として指摘され、補足的開示への正式な圧力を生成すべきです。

このアプローチは証拠的適切性を解釈的ではなく客観的にします。立民は首相の配布が「適切」であるかどうかについての主観的判断を要求していません。独立的評価を法定基準に対して許可する検証可能な事実を要求しています。

- 表2:証拠適切性と説明責任達成度の閾値マトリックス*

手続的リスクと信頼性軽減

政府は手続的に正当な異議で応答する可能性があります。記録は現在法的審査中である、遵守評価は保留中である、または事項は進行中の調査の対象である。各回避は両当事者に対して評判上のリスクを運びます。政府は閉鎖的または非透明に見えるリスクを負う。立民は事実ではなく事前に決定された結論を追求しているように見えるリスクを負う。

信頼性軽減は立民が正当な手続的遅延と制度的ストーンウォーリングを区別することを必要とします。政府が記録が定義されたタイムラインを伴う積極的な法的審査中であることを信頼できる形で示す場合、立民は直ちに回答を要求するのではなく開示スケジュールを受け入れるべきです。これは立民の信頼性を保持しながら説明責任圧力を維持します。

逆に、政府が記録は位置付けられないと主張する場合、立民は直ちに制度的記録保管失敗への焦点をエスカレートさせるべきです。配布自体から統治的怠慢へと分析的強調をシフトさせます。これは元の事実的質問が争われたままであっても二次的説明責任経路を生成します。

文書化と正式な記録作成

立民にとっての直接的な運用上の優先事項は、質問中のすべての政府回答の包括的な文書化です。これは直接的な回答、回避、利用不可能な情報の主張、および手続的異議を含みます。同時に、立民は補足的情報の正式な書面要求を提出し、質問セッション自体を超えて説明責任を拡張する文書化された記録を作成すべきです。

この文書化戦略は複数の機能を果たします。(1)それは将来の政府陳述が一貫性について測定される公開記録を生成します。(2)それは良好な信仰的質問を示す正式な要求証跡を確立します。および(3)政治資金規正法を明確化する潜在的な立法提案のための証拠的材料を提供します。

統治説明責任メカニズムへの含意

本日の参議院質問は議会的説明責任メカニズムの重要なテストを表しています。政治的判断ではなく事実的開示に対する立民の焦点は、将来の立法的精査のための複製可能な基準を生成します。政府が包括的で文書化された回答を提供する場合、事項は透明性を通じて解決される可能性があります。回答が不完全または曖昧なままである場合、パターン自体が統治失敗の証拠となります。

統治実務家にとって、このエピソードは議会質問が解釈的判断または政治的告発ではなく検証可能な事実と法定枠組みの周囲に構造化される場合に最も有効であることを示しています。立民のアプローチ、すなわち文書を要求し、タイムラインを確立し、規制隙間を特定し、正式な説明責任記録を作成することは、政治的争点を超えて信頼性を維持する立法的監視のための複製可能なモデルを提供します。

参考アーキテクチャ:ガバナンス防止柵としての政治資金規正法

日本における政治資金規正の枠組みは、献金配布を巡る防止柵を確立しています。政治資金規正法は、許容される支出カテゴリーと報告要件を規定しています。立民の質問は、カタログギフト配布をこれらの防止柵に照らし合わせて検証すべきです。

適用法令の枠組み

- 政治資金規正法(1948年制定、2000年改正): すべての政治資金支出の記録と政治資金規正委員会への報告を義務付けています。許容される支出カテゴリーには、選挙費用、党活動費、事務費、資金調達費が含まれます。

- 許容支出カテゴリー: 党員への献金は、組織目的(例えば、党員の維持、党の結束)に資する場合、「党活動費」に該当する可能性があります。ただし、法律は商品配布が適格であるかどうかを明示的に定義していません。

- 報告要件: 100万円を超える支出はすべて、政治資金規正委員会に提出される四半期報告書に項目別に記載される必要があります。この閾値以下の集計支出は、一括の「その他の経費」として報告される場合があります。

防止柵マッピング手法

「なぜこれを行ったのか」と問うのではなく、立民は「この行為はどの法的枠組みの下で認可されたのか」と問うべきです。これにより、政府は適用法を特定するか、その行為が法的根拠を欠いていることを認めざるを得なくなります。

-

具体例:* 党活動費として指定された党資金から献金が配布された場合、質問は商品配布が法定上の党活動の定義に適格であるかどうかを確立すべきです。政治資金規正委員会のガイダンス文書(委員会ウェブサイト経由で入手可能)は、解釈基準を提供しています。配布がこれらの基準に違反する場合、質問は政府自身の説明を通じて違反を確立しています。

-

測定基準:* 適切な説明には以下が含まれます。

- 使用された特定の支出カテゴリーの特定(党活動費、事務費など)

- 政治資金規正法への適合を確認する法的意見

- 資金配分と受取人文書を示す会計記録

- 政治資金規正委員会に提出された報告書が配布を正確に反映していることの確認

この基準に満たないものはすべて不完全として指摘され、追加開示への圧力を生み出すべきです。

実装パターン:段階的質問アーキテクチャ

立民は、政府の言い逃れを防ぐ段階的アプローチを通じて質問を実行可能にする必要があります。

-

段階1:事実確立(会期1)*

-

質問1:「自民党議員に配布されたカタログギフトは何か。提供してください:品目説明、単価、配布総数、総金銭価値。」

-

質問2:「献金はいつ配布されたか。提供してください:配布日、配布が立法会期中に発生したかどうか、タイミングが資金調達活動と一致したかどうか。」

-

質問3:「献金は誰に配布されたか。提供してください:受取人総数、適格基準、すべての適格党員が献金を受け取ったか、それとも一部のみか。」

-

根拠:* 事実質問から開始することで、後続の質問が構築する証拠基盤を確立します。首相が初期の事実質問に答えることができない、または答えようとしない場合、そのパターン自体がニュース価値を持つようになり、透明性への抵抗を示します。

-

段階2:認可と適合性(会期2)*

-

質問4:「献金配布を認可したのは誰か。提供してください:認可文書、認可日、政治資金規正法への適合を確認する法的意見。」

-

質問5:「献金は政治資金報告書のどの支出カテゴリーに記録されたか。提供してください:政治資金規正委員会に提出された関連四半期報告書のコピー。」

-

質問6:「配布を文書化する会計記録は何か。提供してください:発注書、請求書、支払い記録、受取人確認書。」

-

根拠:* このシーケンスは、政府が手続的異議で言い逃れることを防ぎます。事実を最初に確立することで、立民は認可と適合性の質問での言い逃れをより費用のかかるものにする基盤を作成します。

-

段階3:ギャップ特定と説明責任(必要に応じて会期3)*

-

質問7:「段階2で特定された記録が利用不可の場合、誰がそれらの提出に責任があり、いつ利用可能になるか。」

-

質問8:「献金が政治資金報告書に記録されていない場合、なぜ報告要件が遵守されなかったのか。どのような是正措置が講じられるか。」

-

質問9:「法的助言者が適合性意見を提供していない場合、いつそれが作成されるか。」

-

各段階の運用準備*

-

会期前: 予想される各回答に対する書面による追跡を準備し、潜在的な言い逃れ戦術を特定し、反論質問を準備します。

-

会期中: すべての回答を逐語的に文書化し、不完全または言い逃れの回答をリアルタイムで指摘します。

-

会期後: 24時間以内に、文書ギャップに対する正式な書面による要求を提出し、期限と遅延に対する説明責任を指定します。

リスク評価と軽減フレームワーク

-

リスク1:政府が記録は法的審査中であると主張する*

-

影響: 開示を無期限に遅延させ、妨害の外観を作成します。

-

軽減: 信頼できるタイムライン(7~14日)を受け入れますが、特定の政府職員からの書面による約束を要求します。タイムラインが逃された場合、委員会レベルにエスカレートし、遅延に対する説明責任を要求します。

-

代替案: 法的審査が継続している間、利用可能な記録の暫定開示を要求します。

-

リスク2:政府が記録は見つからないと主張する*

-

影響: 説明責任を配布自体から記録保管の失敗にシフトさせ、事実解決を妨げる可能性があります。

-

軽減: 直ちに記録保管の失敗に対する説明責任を要求します。問う:誰が記録の維持に責任があるか。記録保持のためにどのような手順が存在するか。記録が破棄された場合、いつ、なぜか。これは、元の事実が争われたままであっても、二次的な説明責任経路を作成します。

-

リスク3:政府が不完全または編集された回答を提供する*

-

影響: 独立した適合性検証を防ぎ、政府が物語を管理することを可能にします。

-

軽減: 書面で不完全な回答を拒否します。どの情報が不足しており、なぜそれが検証に必要であるかを指定します。政府が完全開示を拒否する場合、委員会レベルにエスカレートします。

-

リスク4:立民が事実ではなく事前に決定された結論を追求しているように見える*

-

影響: 信頼性を損ないます。政府が質問を説明責任に焦点を当てたものではなく、党派的なものとしてフレーミングすることを可能にします。

-

軽減: 正当な手続的遅延と妨害を区別します。信頼できる説明とタイムラインを受け入れます。解釈的判断ではなく、検証可能な事実に質問を焦点を当てます。事実が政府の立場を支持する場合、これを公開で認めます。

-

リスク5:メディア報道が統治からポリティカルシアターへ焦点をシフトさせる*

-

影響: 実質的開示への圧力を低減させ、政府が質問を党派的として却下することを可能にします。

-

軽減: メディア向けの明確で事実ベースのメッセージングを準備します。ジャーナリストに特定の文書要求とタイムラインを提供します。質問が政治的判断ではなく、検証可能な事実を求めていることを強調します。

測定と証拠基準

立民の明示された目的——「事実の説明」の要求——は、何が適切な説明を構成するかを定義することを必要とします。測定フレームワークは、3つのカテゴリーを区別すべきです。

-

カテゴリー1:カテゴリー的事実*(はい/いいえまたは特定の識別子)

-

献金は配布されたか。(はい/いいえ)

-

総金銭価値は何か。(特定の金額)

-

受取人は何人か。(特定の数)

-

測定基準: 回答は明確で、会計記録に対して検証可能である必要があります。

-

カテゴリー2:定量的事実*(文書による数値データ)

-

各タイプの献金は何個配布されたか。

-

各献金の単価は何か。

-

総支出は何か。

-

測定基準: 回答は発注書、請求書、会計記録によって支持される必要があります。

-

カテゴリー3:手続的事実*(認可、適合性、文書化)

-

配布に対してどのような認可が存在したか。

-

配布はどの法的枠組みの下で正当化されたか。

-

配布を文書化する会計記録は何か。

-

政治資金報告書は正確に提出されたか。

-

測定基準: 回答は書面による認可文書、法的意見、会計記録によって支持される必要があります。

-

適切性の閾値:* 適切な説明には、3つのカテゴリーすべてにおける文書化された証拠が含まれます。文書化を欠く回答は不完全として指摘され、追加要求の対象となるべきです。

前進の道:直近のアクションと長期的統治への示唆

- 直近のアクション(今後7日間)*

- すべての回答を文書化する: 質問中のすべての政府回答の包括的な記録を作成し、逐語的な記録と書面による提出を含めます。

- ギャップを特定する: 政府の回答を上記の測定フレームワークに対して体系的に比較します。文書化または具体性を欠く回答にフラグを立てます。

- 正式な要求を提出する: すべての不足している文書に対する書面による要求を提出し、期限(通常7日)と遅延に対する説明責任を指定します。

- 追跡質問を準備する: 予想されるギャップに基づいて、次の質問会期のための補足質問を準備します。

- メディアと調整する: ジャーナリストに質問と文書要求の事実ベースの要約を提供し、政治的判断ではなく統治説明責任を強調します。

- 中期的アクション(今後30日間)*

- 文書回答を分析する: 政府が文書を提供する場合、政治資金規正法要件に対する体系的な分析を実施します。適合性ギャップを特定します。

- 未解決の問題をエスカレートする: 文書が不完全または言い逃れのままである場合、委員会レベルにエスカレートし、完全開示を要求します。

- 立法提案を準備する: 許容される献金配布と報告要件を明確にする政治資金規正法の改正案を起草し、将来の曖昧性が悪用されないようにします。

長期的統治への示唆

このエピソードは、解釈的判断ではなく検証可能な事実の周りに構造化される場合、議会質問が最も効果的であることを示しています。立民のアプローチ——文書を要求し、タイムラインを確立し、正式な説明責任記録を作成する——は、政治的異議を超えて存続する立法監視の複製可能なモデルを提供します。

統治実践者にとって、重要な洞察は、説明責任メカニズムが検証可能な証拠の軌跡を作成する場合にのみ効果的であるということです。修辞的説得または政治的判断に依存する質問は容易に却下されます。特定の文書を要求し、開示のための明確なタイムラインを確立する質問は、政治的不一致を超えた制度的圧力を作成します。

本日の質問の成功は、政府の直接的な譲歩によってではなく、立民が将来の説明を制約し、不完全な開示に対する説明責任を作成する文書化された記録を確立するかどうかによって測定されます。政府が包括的で文書化された回答を提供する場合、透明性を通じて問題を解決できます。回答が不完全または言い逃れのままである場合、パターン自体が統治の失敗の証拠となり、立法改革の基盤となります。

システムアーキテクチャと透明性インフラストラクチャのギャップ

議会質問メカニズムは、より深い体系的な脆弱性を明らかにする正式な制約の中で機能します。代表者は質問を提起する時間が限定されており、回答はしばしば防御的または狭くフレーミングされています。しかし、この制約自体が機会です。立民は、構造化された質問を使用して透明性インフラストラクチャのギャップを公開し、マッピングすることができ、次世代の統治設計に情報を提供する診断フレームワークを作成します。

文書化と説明責任の交差点で重大なボトルネックが出現します。首相が献金を配布したが、党会計システムに正式な記録が存在しない場合、質問は制度的記憶が失敗する場所を特定する演習になります。立民の戦略は、これらのギャップを体系的にマッピングすべきです。どの記録が不足しているか。どれが不完全か。どれが矛盾しているか。この診断的アプローチは、議会質問を統治システム監査に変換し、透明性インフラストラクチャが強化を必要とする場所の基本的な理解を確立します。

運用上、立民のアプローチは段階的な説明責任メカニズムを作成します。初期質問は、どの文書が存在するかを確立します。書面による回答の追跡要求は、将来の説明を制約する正式な記録を作成します。これは非適合のコストを上昇させ、後続の陳述が測定される文書化された基準を確立します。重要なことに、これは個々の政治家を超えて存続する制度的記憶を作成し、将来の政権が移動する必要があるプレセデントを確立します。

ここでの深い革新は方法論的です。立民は、議会質問がリアルタイム統治システム評価として機能し、透明性インフラストラクチャが再設計を必要とする場所を特定する方法を示しています。各言い逃れの回答は脆弱性を明らかにし、各文書ギャップは制度的再設計の機会を指し示します。

参考アーキテクチャと法的防止柵を設計基準として

日本における政治資金規正の枠組みは、献金配布を巡る防止柵を確立しています。政治資金規正法は、許容される支出カテゴリーと報告要件を規定しています。立民の質問は、カタログギフト配布をこれらの防止柵に照らし合わせてマッピングすべきですが、前向きな目的を持って:現在の法的枠組みが21世紀の透明性要件に対して不十分である場所を特定する。

この参考アーキテクチャアプローチは、質問を告発から体系的な法的監査に変換します。「なぜこれを行ったのか」と問うのではなく、立民は「この行為はどの法的枠組みの下で認可されたのか」と問います。これにより、政府は適用法を特定するか、その行為が法的根拠を欠いていることを認めざるを得なくなります。より重要なことに、それは現代の統治シナリオに対応するために法定法が失敗する場所を示す診断記録を作成します。

具体的な例が機会を明らかにします。党活動費として指定された党資金から献金が配布された場合、質問は商品配布が法定上の党活動の定義に適格であるかどうかを確立すべきです。法律が曖昧である場合、立民は立法的近代化を必要とする防止柵ギャップを特定しています。これは、直接的な論争を法的進化の触媒に変換し、立民を検察官ではなく統治建築家として位置付けます。

ここでの長期的なビジョンは説得力があります。本日の質問は、どの法的枠組みが時代遅れであるかを確立し、立法的再設計への委任を作成します。将来の議会は、より明確で正確な法的基準を継承し、曖昧性を低減し、より効果的な監視を可能にします。立民は、直接的な説明責任に対処しながら、同時に将来の統治のための制度的能力を構築しています。

実装と段階的質問診断プロトコルとしての機能

野党は質問を段階的診断アプローチを通じて実装する必要があります。これはシステムズエンジニアリング手法を反映したものです。初期段階の質問は基本的事実を確立します。どのような贈り物が配布されたのか。いつ配布されたのか。誰に配布されたのか。その後の質問は実装を掘り下げます。受取人はどのように選定されたのか。適格なすべてのメンバーが含まれたのか。除外されたメンバーがいるとすれば、その理由は何か。

この段階的パターンは、政府が手続的異議で逃げ切ることを防ぎながら、同時に包括的なガバナンス監査証跡を構築します。事実的質問から始めることで、野党は後続の質問が積み重ねられる証拠基盤を確立します。首相が初期段階の事実的質問に答えられない、または答えようとしない場合、そのパターン自体が診断データになります。制度的透明性システムがどこで機能不全に陥るかを明らかにするのです。

運用上、野党は各回答に対して書面による追跡質問を準備し、逃げ口上を予測し、潜在的な行き止まりを説明責任を伴うアクションアイテムに変換する必要があります。政府が記録が利用不可能だと主張する場合、野党は直ちに記録がいつ提出されるのか、その提出に誰が責任を持つのかを質問すべきです。これは潜在的な妨害を測定可能なタイムラインを伴う文書化された約束に変換します。

ここでの革新は手続的なものです。野党は議会質問がいかにリアルタイムガバナンスシステムズエンジニアリングとして機能するかを実証しており、ボトルネックを特定し、制度的改善を強制する説明責任メカニズムを創出しています。各質問は同時に直近の事実に対処し、将来の監視のためのインフラストラクチャを構築しているのです。

測定フレームワークと検証可能な証拠基準

野党の明示的目標である「事実関係の説明」の要求は、政治的解釈を超越した客観的測定基準を確立することを必要とします。堅牢な測定フレームワークは、カテゴリー的回答(贈り物が配布された、または配布されなかった)、定量的回答(受取人の数、金銭的価値)、手続的回答(どのような認可が存在したのか、配布を文書化するどのような記録があるのか)を区別する必要があります。

具体的には、野党は透明性閾値を確立すべきです。適切な説明には、認可の文書化された証拠、資金配分を示す会計記録、および資金管理法への適合性を確認する法的意見が含まれます。この基準以下のものはすべて不完全として指摘され、追加開示への圧力を生み出します。このアプローチは測定を客観的で再現可能にします。他の議会が採用し適応させることができる基準を確立するのです。

このフレームワークは二次的な利益を生み出します。野党が政治的贈り物配布の適切な透明性が何を構成するかを定義すれば、それらの基準は先例になります。将来の行政はより明確な期待を引き継ぎ、曖昧性を減らし、より効率的な監視を可能にします。

測定アプローチはまた比較分析の機会を生み出します。野党がすべての政府回答を透明性閾値に対して文書化すれば、どのガバナンス機能が基準を満たしているか、どの機能が改善を必要としているかを示すデータセットを作成します。このデータは立法的再設計に極めて貴重です。法定枠組みが近代化を必要とする場所を特定するのです。

リスク軽減と対立的ダイナミクスを学習機会として

政府は技術的異議で応答する可能性があります。記録は検討中である、法務が適合性を評価中である、または事案が調査中である。各逃げ口上は両者にリスクを伴いますが、同時に学習機会でもあります。政府は妨害的に見えるリスクを負い、野党は事実ではなく所定の結論を追求しているように見えるリスクを負います。

洗練された軽減には、野党が正当な手続的遅延と制度的妨害を区別することが必要です。政府が記録が法的検討中であると信頼できる形で述べる場合、野党は即座の回答を要求するのではなく、開示のためのタイムラインを受け入れるべきです。これは信頼性を保持しながら圧力を維持します。そして重要なことに、将来の行政がどのように同様の状況に対処すべきかについての先例を確立します。

逆に、政府が記録が見つからないと主張する場合、野党は直ちに記録保管の失敗に対する説明責任を要求すべきです。配布自体から制度的怠慢へと焦点をシフトさせるのです。これは元の事実が争点のままであっても、二次的な説明責任経路を生み出し、同時にガバナンスインフラストラクチャの強化が必要な場所を特定します。

より深い戦略的洞察は次のとおりです。検証可能な事実と測定基準の周囲に構造化された対立的質問は、協調的ガバナンス改善メカニズムになります。各逃げ口上は脆弱性を明らかにし、各文書化ギャップは制度的再設計を指し示します。野党は同時に政府に説明責任を求めながら、体系的改善に必要な診断データを構築しているのです。

制度的記憶と先例アーキテクチャ

本日の質問は個々の政治家と選挙サイクルを超えて存続する制度的記憶を生み出します。野党はすべての質問、回答、および文書化ギャップが正式に記録され、公開アクセス可能にされることを確保すべきです。これは先例アーキテクチャを生み出し、将来の行政の行動を制約します。

重要なことに、この先例アーキテクチャは行政間の比較分析を可能にします。将来の政府が同様の質問に直面する場合、本日確立された基準を引き継ぎます。これは段階的効果を生み出します。質問の各サイクルがより高い透明性基準を確立し、将来の行政が説明責任を逃れることをますます困難にするのです。

長期的ビジョンは説得力があります。本日の質問は直近の説明責任に対処しながら、数十年にわたってガバナンスを改善するであろう制度的インフラストラクチャを同時に構築しています。野党は単に現在の論争を追及しているのではなく、将来のガバナンスシステムを設計しているのです。

前進の道:ガバナンス進化と体系的再設計

本日の参議院質問は、議会説明責任メカニズムにおける重要な転換点を表しています。野党の政治的判断ではなく事実開示に焦点を当てるアプローチは、将来の精査のための再現可能な基準を生み出します。他の民主主義国家が研究し、適応させ、改善するであろう基準です。

野党の直近のアクションは、すべての政府回答を透明性閾値に対して文書化し、ギャップを特定し、追加情報の正式な要求を提出することです。これは本日の質問セッションを超えて説明責任を拡張する公開記録を生み出します。同時に、野党は政治資金管理法を明確化する立法提案を準備すべきです。将来の曖昧性が逃げ口上として悪用されることを確保しないためです。

世界中のガバナンス実務家にとって、このエピソードは議会質問が検証可能な事実、測定基準、および制度的学習メカニズムの周囲に構造化されるときに最も効果的であることを実証しています。野党のアプローチ、すなわち文書化を要求し、タイムラインを確立し、正式な説明責任記録を作成し、先例アーキテクチャを構築することは、政治的争点を超えて存続し、選挙サイクル全体でガバナンスを改善する立法監視の再現可能なモデルを提供します。

究極の機会は次のとおりです。本日の論争は明日のガバナンスインフラストラクチャになります。この質問を通じて確立された基準は議会民主主義全体に波及し、透明性基準と説明責任メカニズムにおける世界的進化を生み出します。野党は単に現在のスキャンダルに対処しているのではなく、将来のガバナンスシステムを設計しているのです。

- 図3:政治資金規正法の規制枠組みと適用範囲(政治資金規正法 昭和23年法律第194号に基づく)*