Workday CEOがAnthropicとOpenAIが自社ソフトウェアを使用していると述べる

CEOが公開声明に踏み切った理由

ブスリ氏がAnthropicとOpenAIを顧客として公開で特定する決定は、投資家の懸念が文書化されている時期における意図的な戦略的コミュニケーションを示しています。エンタープライズソフトウェアの株式評価は、AIが既存プラットフォームを機能的に陳腐化させる確率を市場参加者が再評価する中で、継続的な下押し圧力を経験しています。技術的に最も洗練されたAI組織がWorkdayを選択したことを開示することで、CEOは一般的なナラティブを「AIはエンタープライズソフトウェアを置き換える」から「主要なAI企業がエンタープライズソフトウェアを本質的なものとして検証している」へと再構成しています。このクレディビリティの移転は、製品品質と顧客保持の耐久性の両方を示唆しています。

この開示は同時に、顧客機密性の慣行に関する実質的な問題と、競合ベンダーの同等の経営幹部が同様の開示戦略を採用するかどうかを提起しています。これは、情報の非対称性が、特に投資家心理が圧倒的に悲観的になった時期に、経営幹部が市場認識に影響を与えることを可能にする方法を示しています。戦略的計算は、従来の機密性規範よりも短期的な評価サポートを優先しているように見えます。

運用上の現実

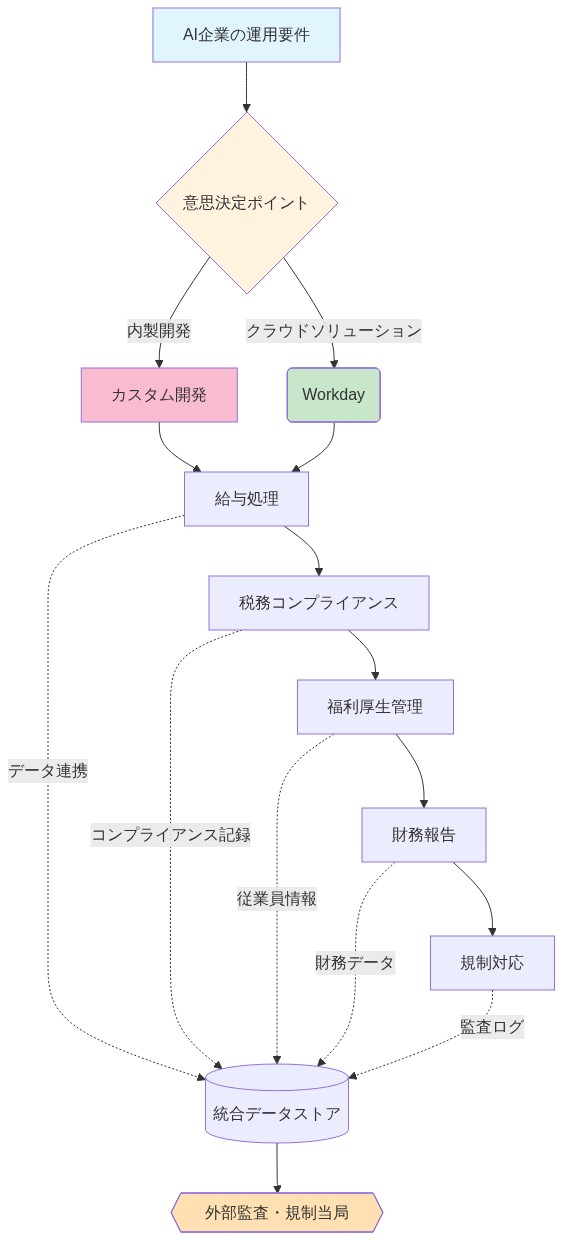

高度な技術能力を持つにもかかわらず、AI組織は従来のエンタープライズと同じ運用要件に直面しています。給与処理と税務コンプライアンス、福利厚生管理、規制遵守を伴う財務報告です。独自の人事および財務システムの開発には、規制要件に関する専門的なドメイン知識、銀行インフラとの確立された統合、税務当局システムが必要です。これらの機能には複数年の開発サイクルと継続的なメンテナンスが必要です。モデル開発と機能向上を優先するAI企業にとって、内部エンタープライズソフトウェアの構築は、コア競争力に対する重大な機会費用を表しています。

Workdayのクラウドベースアーキテクチャは特定の運用上の利点を提供しています。インフラストラクチャのスケーラビリティ、継続的な規制コンプライアンスの更新、数千の第三者サービスとの事前構築統合です。AnthropicとOpenAIがWorkdayを選択した理由は、代替案を開発したり競合他社を選択したりするのではなく、明示的なリソース配分の決定を示しています。エンジニアリング能力をAI進歩ではなくバックオフィスシステム開発に向けています。このパターンは、特定のソフトウェアカテゴリが破壊に対してより大きな耐性を示唆しています。特に深い規制専門知識、ミッションクリティカルな信頼性基準、複雑な統合要件を必要とするカテゴリです。

- 図2:AI企業の運用要件フロー(給与・財務・コンプライアンス)*

Anthropicの二重的アイデンティティ

Anthropicは興味深い市場矛盾を示しています。高プロファイルな広告キャンペーンを通じて消費者向けAIブランドとしての立場を示す一方で、Workdayのようなベンダーに依存するB2Bエンタープライズソフトウェアの顧客として同時に運営されています。この二重性はAI企業が直面する複雑なスケーリング課題を反映しています。消費者向けマーケティングはブランド認知を構築します。エンタープライズソフトウェアの依存関係は運用上の現実を明らかにします。技術能力と運用上の必要性の間のギャップは、AI企業がソフトウェアカテゴリ全体で異なる破壊タイムラインに直面する可能性があることを示唆しています。顧客向けアプリケーションを革新できる一方で、バックオフィスシステムへの依存がより長く続く可能性があります。

競争上の文脈

この動きはOpenAIとAnthropicの間の文書化された競争関係を理解する必要があります。ベンチャーキャピタル投資家は両組織に立場を確立し、競争する技術的アプローチに対する確信を示しています。両組織のWorkday選択は、エンタープライズソフトウェアベンダーが競争的立場に関係なくすべての参加者にサービスを提供するインフラストラクチャとして機能することを示しています。この配置はWorkdayに戦略的利点を提供します。AI指導者間の多様化された顧客集中と単一組織の成功軌道への依存性の低下です。しかし、これはWorkdayのビジネス成果がAI産業ダイナミクスと相互に関連していることも意味します。

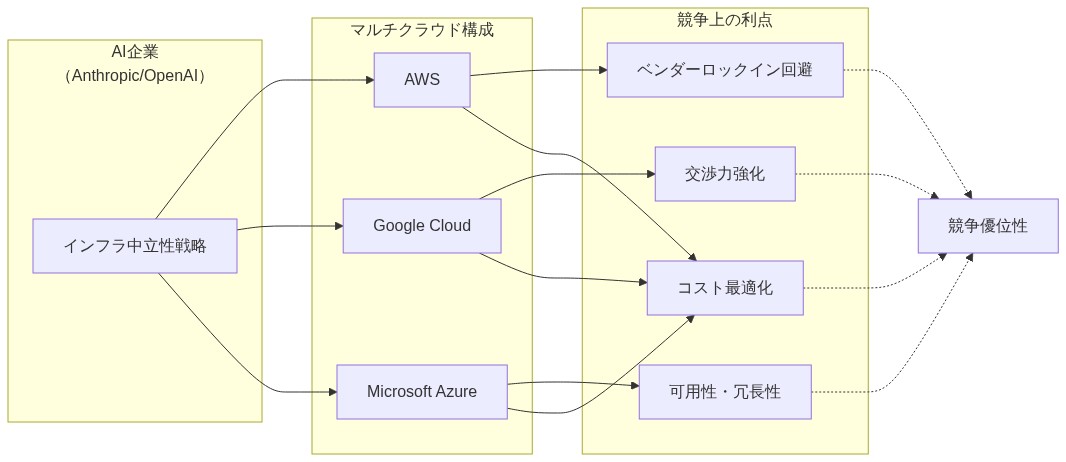

- 図5:AI企業のインフラストラクチャ中立性戦略とマルチクラウド活用による競争優位性*

エンタープライズソフトウェア評価の再評価

ブスリ氏の開示は、エンタープライズソフトウェアの破壊リスクの差別化された評価を支持しています。すべてのソフトウェアカテゴリがAI機能からの同等の自動化リスクに直面しているわけではありません。主要なAI組織がWorkdayの購入を継続しているという事実は、投資家がソフトウェアカテゴリを置き換えに対して脆弱なものとAI企業自体が必要とする本質的なインフラストラクチャを提供するものとの間で区別すべきことを示唆しています。これはエンタープライズソフトウェア株全体の無差別な売却に異議を唱えています。

OpenAIとAnthropicへのベンチャーキャピタルの圧力がエンタープライズソフトウェアベンダー関係を中止するよう促していないという事実は、継続的な価値の認識を示しています。しかし、投資家はこれが一時的な移行段階を表しているのか、それとも持続可能な長期的な共存を表しているのかを評価する必要があります。重要な分析的質問は時間軸に関するものです。AI組織の独自の機能が現在購入しているエンタープライズソフトウェアを置き換えるのに十分になるのはいつの時点でしょうか。Workdayの戦略的命令は、ドメイン専門知識、規制の複雑さ、統合要件がAI機能の進歩に伴って顧客関係を維持するのに十分な切り替えコストを作成することを実証することです。

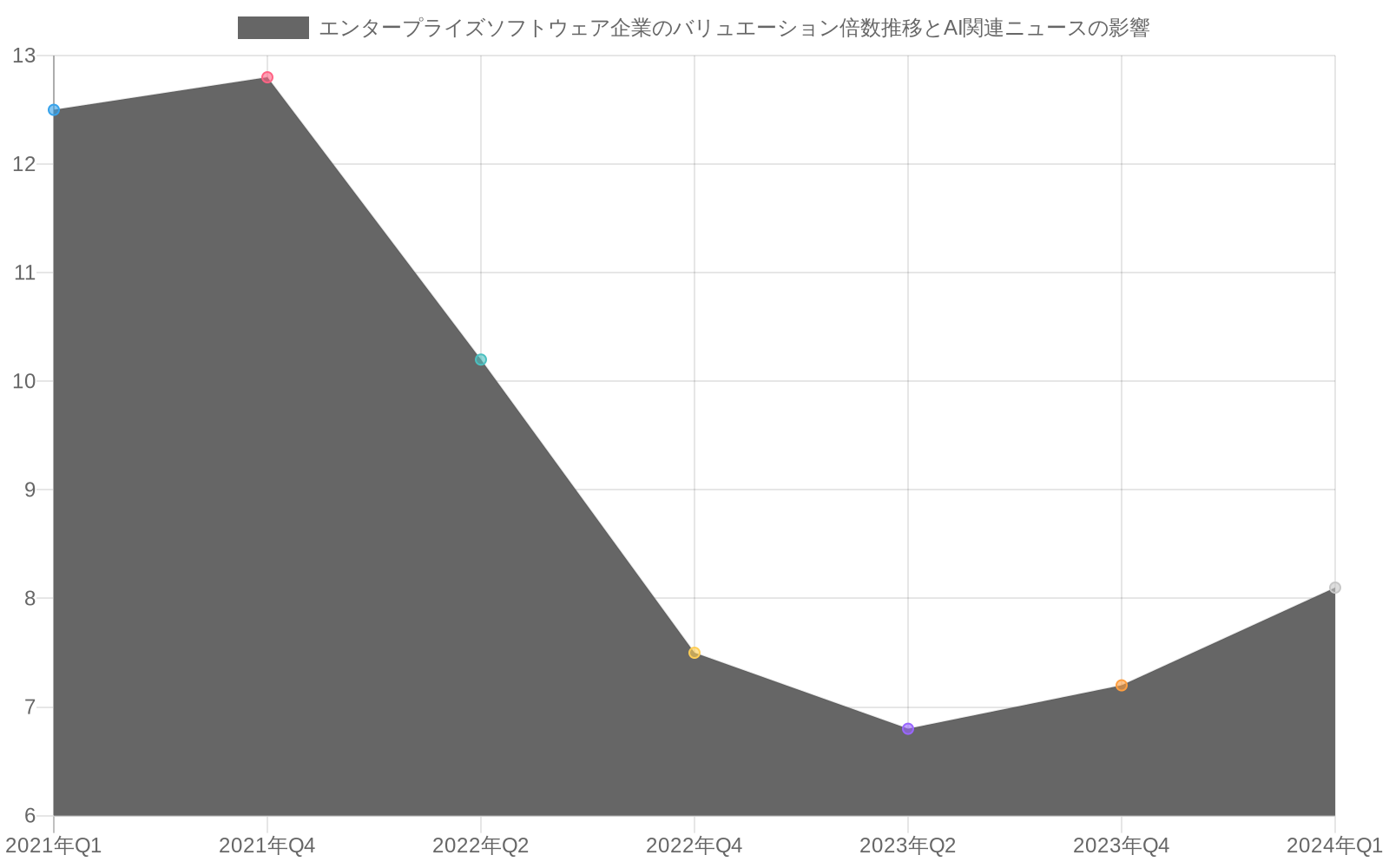

- 図4:エンタープライズソフトウェア企業のバリュエーション圧力と回復シナリオ(出典:市場データ・投資家センチメント分析)*

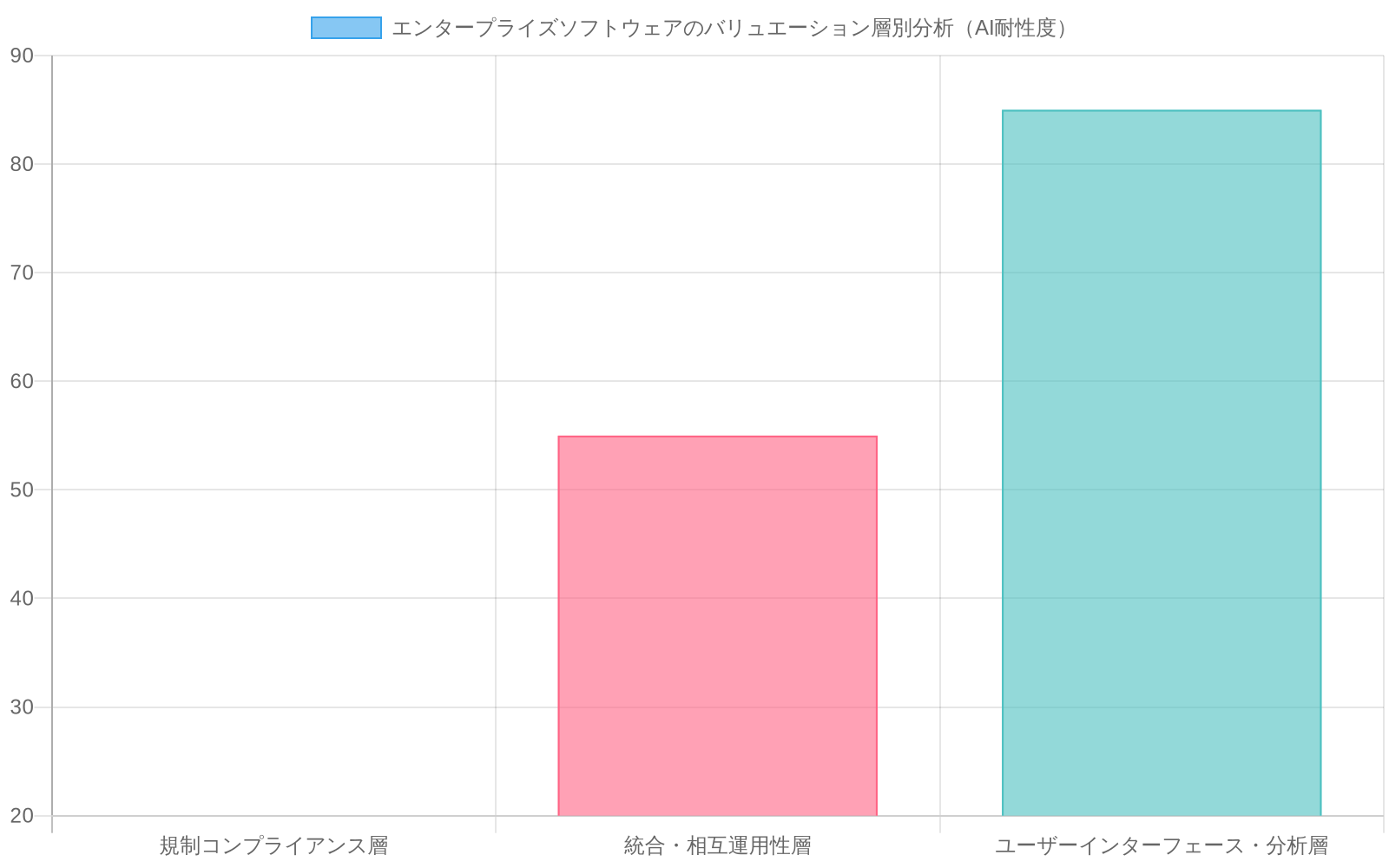

- 図8:エンタープライズソフトウェアのバリュエーション層別分析(AI耐性度)(出典:記事の分析フレームワーク)*

重要なポイント

Workdayの開示は、エンタープライズソフトウェアの破壊がシンプルな置き換えナラティブよりも複雑なパターンに従うことを示しています。AI組織は破壊的な可能性があるにもかかわらず、運用実行のための従来のインフラストラクチャを必要とします。これは特定のソフトウェアカテゴリがより大きな耐性を示すことを示しています。特に深い規制要件とミッションクリティカルな運用依存性を持つものです。投資家にとって、これは幅広いエンタープライズソフトウェア部門の売却ではなく、より差別化された評価アプローチを支持しています。エンタープライズソフトウェア企業にとって、戦略的命令は明確です。ドメイン専門知識を深め、規制コンプライアンス機能を強化し、本物の切り替えコストを作成する統合の複雑さを構築します。AI組織にとって、運用上の教訓は実用的です。エンジニアリングリソースをコア競争力に集中させ、運用インフラストラクチャを再発明しないでください。

AI破壊のパラドックス

- AI組織は、最終的に破壊する可能性があるエンタープライズソフトウェアインフラストラクチャに依存しています。* Workday CEOのアニール・ブスリ氏がAnthropicとOpenAIが自社の人事および財務管理ソフトウェアを利用していることを開示したことは、現在のAI産業内の基本的な構造的緊張を示しています。市場参加者は、人工知能機能が自動化を通じて従来のエンタープライズソフトウェアを陳腐化させるという懸念を表明しています。しかし、この開示は、主要なAI組織自体が給与処理、福利厚生管理、財務運用管理を含む重要な機能のための従来のインフラストラクチャに対する運用上の依存性を維持していることを明らかにしています。

これは観察可能なパラドックスを作成します。エンタープライズソフトウェアを破壊する技術的能力を持つ組織は、現在それを必要としています。自身のビジネス運用を実行するために。この開示は実証可能な戦略的機能を果たします。Workdayのビジネス回復力に関する投資家への安心を提供し、新興AI経済内の基礎的インフラストラクチャとして企業を位置付け、エンタープライズソフトウェアの競争上の利点が現在の市場評価を超える可能性があることを示唆しています。このパターンはまた、技術破壊における文書化された現象を反映しています。破壊的な組織は通常、成熟段階で潜在的に置き換える前に、スケーリング段階中に既存のインフラストラクチャに依存しています。

Anthropicの二重運用アイデンティティ

Anthropicは運用構造における注目すべき市場矛盾を示しています。高可視性の広告キャンペーンを通じて消費者向けAIブランドとしての立場を示す一方で、Workdayを含むベンダーに依存するB2Bエンタープライズソフトウェアの顧客として同時に運営されています。この二重性はAI組織に直面する異なるスケーリング課題を反映しています。消費者向けマーケティングはブランド認知と市場プレゼンスを確立します。エンタープライズソフトウェアの依存関係は運用インフラストラクチャの要件を明らかにします。技術能力と運用上の必要性の間のこのギャップは、AI企業がソフトウェアカテゴリ全体で差別化された破壊タイムラインを経験する可能性があることを示唆しています。顧客向けアプリケーションを進歩させながら、バックオフィスシステムへの長期的な依存を維持する可能性があります。

- 図7:Anthropicの運用上の二重構造(消費者向けvs企業向けの統合)*

重要なポイントと次のアクション

- エンタープライズソフトウェア企業向け:*

-

ドメイン専門知識を深める - 規制コンプライアンス機能、税法専門知識、AIが容易に複製できない業界固有の知識に投資します。Workdayの競争上の優位性は技術的洗練さだけでなく、ドメインの深さに依存しています。

-

統合の複雑さを強化する - 数百の第三者サービス、銀行システム、規制機関との統合を構築します。これはAI機能の進歩に伴っても持続する切り替えコストを作成します。

-

コンプライアンス自動化に投資する - AIを脅威と見なすのではなく、AIを使用してコンプライアンス機能を強化します。競合他社が容易に複製できない、AI駆動の税務コンプライアンス、福利厚生最適化、財務決算自動化を構築します。

-

顧客スティッキネスを測定して伝える - 顧客保持率、拡大収益、切り替えコストなどのメトリクスを追跡します。破壊ナラティブに対抗するために、これらのメトリクスを投資家に伝えます。

- AI企業向け:*

-

非コア運用をアウトソースする - エンジニアリングリソースをAI進歩に集中させ、独自のHRおよび財務システムの構築は避けます。運用インフラストラクチャのROIはAIモデル開発と比較して負です。

-

構築対購入の決定を厳密に評価する - 独自システムを構築する前に、開発時間、メンテナンス負担、転用されたエンジニアリングリソースの機会費用を含む総所有コストを計算します。

-

ベンダー条件について有利に交渉する - 高成長顧客として、AI企業はエンタープライズソフトウェアベンダーとの有利な価格設定、実装タイムライン、機能開発の優先順位について交渉するレバレッジを持っています。

- 投資家向け:*

-

ソフトウェアカテゴリを区別する - 幅広いエンタープライズソフトウェアの売却を避けます。各企業のソフトウェアカテゴリ、競争上の優位性、切り替えコストを個別に評価します。

-

AI企業の購買決定を追跡する - AI企業が選択するエンタープライズソフトウェアプラットフォームを監視します。これらの決定はプラットフォーム品質とスティッキネスの第三者検証を提供します。

-

規制の複雑さを評価する - 高度に規制された産業(給与、財務報告、医療)に対応するソフトウェアは、規制が少ないカテゴリに対応するソフトウェアよりも破壊リスクが低くなります。

-

切り替えコストを評価する - 高い切り替えコスト、深い統合、規制コンプライアンス要件を持つ企業は、低い切り替えコストと商品化されたオファリングを持つ企業よりも破壊に対してより回復力があります。

- 結論:*

エンタープライズソフトウェアの破壊はシンプルな置き換えナラティブが示唆するよりも複雑なパターンに従います。AI企業は破壊的な可能性があるにもかかわらず、運用のための従来のインフラストラクチャを必要とします。これは特定のソフトウェアカテゴリが他のものよりも回復力があることを示しています。特に深い規制要件、ミッションクリティカルな依存性、複雑な統合エコシステムを持つものです。OpenAIとAnthropicが自社プラットフォームを使用しているというWorkdayの開示は、エンタープライズソフトウェアがAI時代でも本質的なインフラストラクチャのままであることの具体的な証拠を提供しています。しかし、この検証は永続的ではありません。これはWorkdayがドメイン専門知識、統合の複雑さ、AI企業が内部で容易に複製できない規制コンプライアンス機能を通じて競争上の利点を維持することに依存しています。

運用上の現実: AI企業が専門化を選択する理由

技術的洗練さと一見無制限のリソースにもかかわらず、AI企業は従来のエンタープライズと同じ運用上の課題に直面しています。複数の管轄区域にわたる給与処理、税務コンプライアンス、福利厚生管理、財務報告、監査証跡です。独自のHRおよび財務システムの構築には、数十年にわたって蓄積された専門的なドメイン知識、継続的に進化する規制インフラストラクチャ、銀行システムと税務当局との統合が必要です。開発と維持に年数を要し、規制変更に常に露出している機能です。

モデル開発と競争的差別化に焦点を当てた急速にスケーリングするAI企業にとって、内部エンタープライズソフトウェアの構築は単なる費用のかかる気晴らしではなく、希少なエンジニアリング才能の戦略的な誤配分を表しています。Workdayのクラウドアーキテクチャは単なる利便性を超えた特定の利点を提供しています。急速な従業員数の拡大に伴って成長するスケーラブルなインフラストラクチャ、管轄区域全体の規制進化を追跡する継続的なコンプライアンス更新、内部で複製するのに年数かかる数千のサービスとの事前構築統合です。

AnthropicとOpenAIが代替案を開発したり競合他社を選択したりするのではなくWorkdayを使用することを決定したことは、洗練された戦略的優先順位付けを明らかにしています。特定の競争上の利点は垂直統合ではなく焦点を通じて獲得されるという認識です。これはエンタープライズソフトウェアの次の時代に関する基本的な洞察を示唆しています。特定のソフトウェアカテゴリは、深い規制専門知識、ミッションクリティカルな信頼性、複雑な統合を必要とするため、破壊に対してより回復力があることが証明されます。これは、資金が豊富な技術企業が合理的に構築しないことを選択します。 これは、ドメイン専門知識をAIが自動化できるよりも速く進化させ続けるプラットフォームに対して持続可能な競争上の優位性を作成します。

Anthropicの二重的アイデンティティ: 消費者とエンタープライズの橋渡し

Anthropicは、AI企業の運用の将来を照らす市場矛盾を示しています。高プロファイルな広告キャンペーンを通じて消費者向けAIブランドとしての立場を示す一方で、Workdayのようなベンダーに依存するB2Bエンタープライズソフトウェアの顧客として同時に運営されています。この二重性は、急速な成長をナビゲートするAI企業が直面する複雑なスケーリング課題を反映しています。

消費者向けマーケティングはブランド認知を構築し、市場プレゼンスを確立します。エンタープライズソフトウェアの依存関係は、最も高度な技術企業でさえ逃げられない運用上の現実を明らかにします。深く掘り下げられているように、Anthropicの高プロファイルな広告は従来のインフラストラクチャへの依存と対照的です。AI企業がソフトウェアカテゴリ全体で根本的に異なる破壊タイムラインに直面する可能性があることを示唆するギャップです。顧客向けアプリケーションとコアAI機能を革新できる一方で、バックオフィスシステムへの依存がより長く続き、イノベーションと伝統が共存する多層的なテクノロジーランドスケープを作成します。

この二重性はまた、新たな機会を指しています。消費者向けAIイノベーションとエンタープライズ運用上の卓越性を成功裏に橋渡しする企業は、最も強い競争的立場を確立します。 Anthropicは、エンジニアリングリソースをAI進歩のために解放しながら、エンタープライズ顧客と投資家との運用上の信頼性を維持するために、HRおよび財務運用をアウトソースすることを選択しました。これは、最も成功するAI企業がすべてを内部で構築するのではなく、どこでイノベーションを行い、どこで専門的なパートナーを活用するかを戦略的に選択する将来を示唆しています。

競争環境:インフラストラクチャの中立性が戦略的優位性をもたらす

この動きを理解するには、OpenAIとAnthropicの間の激しい競争を認識する必要があります。先行する報道で確認されているように、少なくとも12社以上のベンチャーキャピタルが両社に投資しており、競合するAIアプローチに対する投資家の確信を示しています。両組織がWorkdayを選択しているという事実は、エンタープライズソフトウェアベンダーが、ライバル関係の有無を問わずすべてのAIプレイヤーに奉仕する中立的なインフラストラクチャプロバイダーとして機能していることを示唆しています。このポジショニングは重大な戦略的優位性をもたらします。

- Workdayが競合するAIリーダー間で顧客を多様化させることで、単一企業の成功または失敗への露出が減少し、同時にプラットフォームが真に不可欠なインフラストラクチャとして確立されます。* この中立性は、AI競争が激化するにつれてますます価値が高まります。しかし同時に、Workdayの運命はAI業界の動向と絡み合い、独立した存在ではなくなり、機会とリスクの両方を生み出します。AI経済における中立的なインフラストラクチャレイヤーとしてのポジションに成功した企業は、競争上のポジショニングに関わらずすべてのプレイヤーに奉仕し、単一の技術トレンドを超越した防御可能な競争優位性を確立します。

このパターンは、技術環境に浮かび上がるより広い原則を示唆しています。激しい競争と急速なイノベーションの時期には、中立的なインフラストラクチャプロバイダーがすべての競争相手に等しく奉仕することで、不釣り合いに大きな価値を獲得することが多いのです。 この原則には歴史的先例があります。競合する産業製造業者に奉仕した鉄道会社から、今日の競合するAI企業に電力を供給するクラウドインフラストラクチャプロバイダーまで、その例は数多くあります。

エンタープライズソフトウェアの評価を再評価する:段階的アプローチ

Workdayのセリフは、エンタープライズソフトウェア内での差別化された影響力を主張しており、これは広範な市場ナラティブに異議を唱える重要なインサイトです。すべてのソフトウェアがAIからの破壊リスクに等しく直面しているわけではありません。大手AI企業がWorkdayを使用しているという事実は、投資家が自動化に脆弱なカテゴリーと、AI企業自体が必要とする本質的なインフラストラクチャを提供するカテゴリーを区別すべきであることを示唆しています。

これは、最近の市場センチメントを特徴づけたエンタープライズソフトウェア株の広範な売却に異議を唱えます。OpenAIとAnthropicの両方に投資するベンチャーキャピタルが、これらのポートフォリオ企業にエンタープライズソフトウェアベンダーを放棄するよう圧力をかけていないという事実は、継続的な価値の認識を示しています。しかし投資家は、これが一時的な移行を表しているのか、それとも持続可能な共存を表しているのかを検討する必要があります。次の10年間の重要な問いは、AI企業自身のツールが現在購入しているエンタープライズソフトウェアを置き換えるのに十分な洗練度に達するのはいつかということです。

Workdayの課題であり機会でもあるのは、ドメイン専門知識と統合の複雑性が、AI機能が進化するにつれて関係を維持するのに十分なスイッチングコストを生み出すことを実証することです。これには継続的な進化が必要です。規制専門知識を深め、人間の意思決定を置き換えるのではなく強化するAIネイティブ機能を構築し、代替案が経済的に不合理になるほど複雑な統合エコシステムを作成することです。この進化を成功裏に実行する企業は、弱体化した立場ではなく、強化された競争上の立場にあることに気づくでしょう。

- 評価への影響は重大です。専門知識と規制専門知識を深めるエンタープライズソフトウェア企業は、市場がAI駆動型経済における焦点を絞ったドメイン知識の構造的優位性を認識するにつれて、プレミアム評価を命じることができます。* これはエンタープライズソフトウェア評価の二分化を示唆しています。汎用プラットフォームが圧力に直面する一方で、特化した規制対象の統合集約的なプラットフォームは、その防御可能性がより明確になるにつれて上昇する可能性があります。

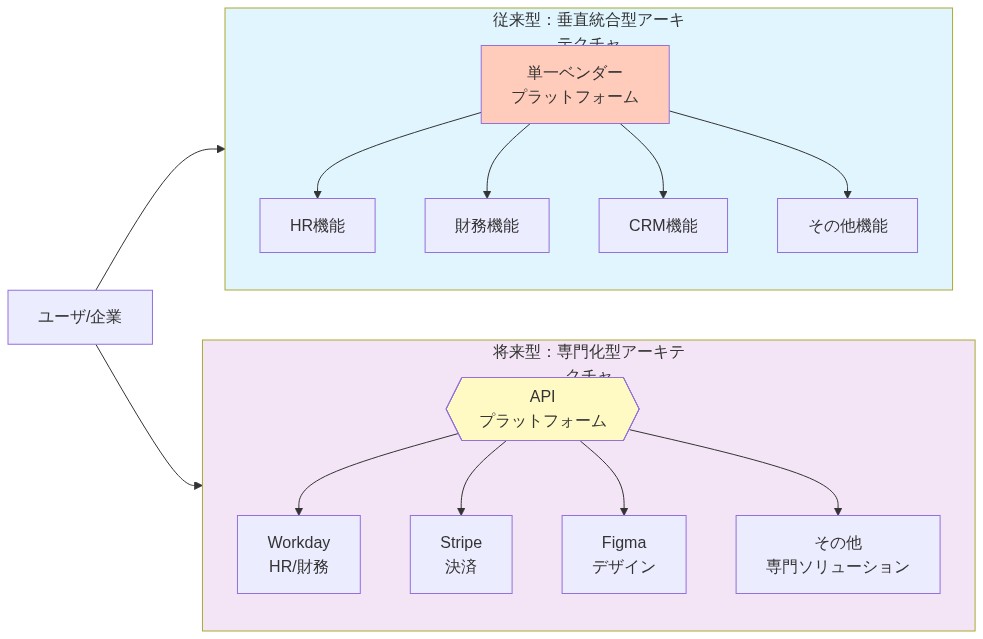

将来のアーキテクチャ:垂直統合よりも特化

この開示は、AI経済の新興アーキテクチャを指し示しています。AI企業が中核能力に集中的に焦点を当て、運用機能のために特化したインフラストラクチャプロバイダーを活用する層状エコシステムです。 これは、技術競争の前の時代を支配していた垂直統合戦略からの根本的な転換を表しています。

包括的な内部システムの構築を試みるのではなく、最も成功するAI企業は、各運用ドメインに対して特化したベンダーを選択し、内部エンジニアリングを競争的差別化に焦点を当てる「ベストオブブリード」アプローチを採用する可能性があります。これにより、モノリシックプラットフォームから特化したAI強化インフラストラクチャプロバイダーへと進化できるエンタープライズソフトウェア企業に機会が生まれます。

Workday特有の観点からすると、これはプラットフォームがますますAIネイティブになる将来を示唆しています。人間の意思決定を置き換えるのではなく、予測分析、異常検知、最適化推奨によってそれを強化するものです。「規制対象エンタープライズのためのAI強化インフラストラクチャ」としてのポジションに成功した企業は、組織がAI統合の複雑性をナビゲートする際に不釣り合いに大きな価値を獲得するでしょう。

主要な洞察と戦略的含意

Workdayの開示は、エンタープライズソフトウェアの破壊が単純な置き換えナラティブよりも複雑なパターンに従うことを明らかにしています。AI企業は破壊的可能性があるにもかかわらず、運用のための従来のインフラストラクチャを必要としています。この現実は、規制の複雑性と統合要件が内部開発への障壁として残る限り、少なくとも次の10年間は続くでしょう。

- これは特定のソフトウェアカテゴリーが他のカテゴリーよりも回復力があることを示唆しています。特に深い規制要件、ミッションクリティカルな依存関係、および真のスイッチングコストを生み出す統合の複雑性を持つものです。* 投資家にとって、これはエンタープライズソフトウェアの広範な売却ではなく、より微妙な評価アプローチを示唆しています。プラットフォームをAI強化インフラストラクチャプロバイダーに進化させることに成功した企業は、自動化でAIと直接競争しようとする企業よりも優れたパフォーマンスを発揮する可能性があります。

エンタープライズソフトウェア企業にとって、命令は明確です。AIが自動化できるよりも速くドメイン専門知識を深め、競争上の優位性として規制コンプライアンス機能を強化し、真のスイッチングコストを生み出す統合の複雑性を構築することです。AI企業にとって、教訓は実用的です。エンジニアリングリソースを中核能力に焦点を当て、運用インフラストラクチャの再発明を避けることです。この原則は、AI機能が進化しても持続する可能性があります。

AnthropicとOpenAI間の競争環境は、彼らのWorkdayへの共有依存と相まって、インフラストラクチャの中立性が技術的転換期における持続可能でますます価値のあるビジネスポジションになり得ることを実証しています。 競争上のポジショニングに関わらずすべての競争相手にとって本質的なインフラストラクチャとしてのポジションに成功した企業は、単一の技術トレンドを超越した防御可能な競争優位性を確立します。

次の10年間は、AI機能が進化するにつれてこのパターンが成立するかどうかを明らかにするでしょう。この転換に成功する企業、AI企業とエンタープライズソフトウェアプロバイダーの両方は、特化を制限ではなく強みとして認識し、将来の経済がすべてを行おうとするモノリシックプラットフォームではなく、特化したAI強化インフラストラクチャプロバイダーの層状エコシステムの上に構築されることを理解する企業です。

- 図9:ソフトウェアアーキテクチャの進化(垂直統合型→専門化型)*